Lorsque l'on fait ses premiers pas en bourse, le réflexe immédiat est d'acheter quelques valeurs pour espérer que ces dernières vont monter et pouvoir ainsi les revendre plus cher en encaissant un bénéfice.

Quand nous nous trouvons dans un marché haussier, cette technique est tout à fait valable et une grande majorité d'intervenants gagne de l'argent. Toutefois, quand les marchés se retournent ou restent durablement orientés en baisse, que faire ?

Regarder ses valeurs se déprécier chaque jour sans rien pouvoir faire ? Ne pas investir et rester hors du marché en attendant que la tempête se calme ? Bref, il n'y a pas grand-chose à faire, en tout cas pas grand-chose de positif pour notre portefeuille.

Pour de nombreux investisseurs en herbe, cette technique d'achat suivi d'une vente, est d'ailleurs la seule possible sur les marchés. Ce n'est pourtant pas le cas et l'imagination des financiers met à notre disposition la technique d'investissement inverse : la vente à découvert.

Parier sur la baisse d'une action

Si dans le traditionnel cycle "achat puis vente", nous faisons un pari sur l'augmentation du cours d'une valeur, la vente à découvert permet-elle de faire le pari exactement inverse, c'est-à-dire de parier sur la baisse d'une valeur.

Dans le mécanisme de vente à découvert, nous commençons par vendre une valeur que nous ne possédons pas pour la racheter plus tard. Le but du jeu est bien évidemment de vendre une valeur à un certain prix et de la racheter à un prix inférieur pour encaisser la différence. Comme nous le voyons, le mécanisme est complètement opposé à celui d'un achat suivi d'une vente.

Exemple :

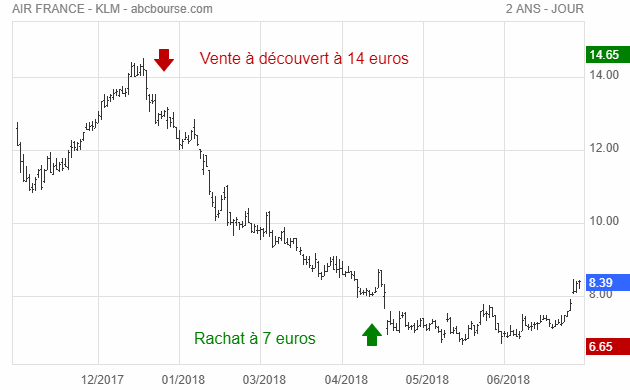

La valeur Air France - KLM est cotée 14 euros en janvier 2018. Vous pensez que la conjoncture est mauvaise et que le titre va baisser. Dans ce cas, vous n'allez surtout pas en acheter mais vous allez faire une vente à découvert pour parier sur la baisse de cette action.

En mai 2018, l'avenir vous a donné raison et l'action Air France - KLM est cotée7 €. Votre scénario s'est donc réalisé, la valeur a baissé. A ce moment, vous souhaitez prendre vos bénéfices et pour cela il vous suffit d'acheter Air France - KLM afin de solder votre position de vente à découvert.

Dans cet exemple, vous avez encaissé : 14 euros - 7 euros = 7 euros par action.

La vente à découvert a souvent eu une réputation sulfureuse et les investisseurs particuliers ont toujours pensé que ce type de technique était réservé aux professionnels. Comme vous le voyez dans l'exemple ci-dessus, la vente à découvert est une technique très simple qui est exactement l'opposé de la classique technique d'achat suivi d'une vente.

La vente à découvert, aussi appelé "VAD" dans le jargon des investisseurs n'est pas plus risquée que la technique inverse. Vous faites juste un pari opposé en pariant sur une baisse au lieu de parier sur une hausse de l'action. Cela vous donne une nouvelle arme pour intervenir dans des marchés baissiers et ainsi maximiser le rendement de votre portefeuille.

Uniquement sur le SRD et pas sur les PEA

Il y a toutefois deux limitations pour la vente à découvert :

- seules les actions appartenant au SRD peuvent être vendues à découvert. Précision importante, il y a deux types de SRD : le SRD classique où les titres peuvent être achetés ou vendus à découvert et le SRD "long only" où seul l'achat à crédit est autorisé et la vente à découvert interdite.

- la vente à découvert est interdite dans le cadre d'un PEA. Vous ne pouvez réaliser cela que sur un compte titre classique.

Pour le SRD, cela répond à un motif technique. Quand vous vendez à découvert une action, vous vendez une action que vous ne possédez pas. Vous devez donc trouver une contrepartie (le courtier en ligne) qui emprunte ces titres pour vous. Ces opérations ne peuvent donc se dérouler qu'à crédit, donc uniquement sur le SRD. Ce mécanisme de prêt de titres est toutefois complètement transparent pour vous.

Il faut également savoir que certaines sociétés n'autorisent pas la vente à découvert de leurs titres. C'est notamment le cas des actions de sociétés qui sont inscrites au nominatif. Parmi celles-ci, nous pouvons notamment citer Michelin, Gecina, Lagardère ou encore Nestlé. Il est par conséquent, interdit de vendre à découvert ces titres. Pour les autres, il n'y a aucun problème, sachez en profiter !

Nous vous proposons de consulter la liste des sociétés les plus vendues à découvert sur la place parisienne.