Régulation, qu'entend-on par là ?

Plus que jamais, la crise actuelle a focalisé le débat autour de la "régulation des marchés financiers", des banques, des assureurs. La question est légitime: de nombreuses entités privées ont commis de grosses erreurs de jugement. Leurs difficultés, jusqu'à la faillite parfois, ont été suivies d'une intervention massive de certains états, avec pour corollaire une croissance explosive des dettes publiques dont d'aucuns se demandent - avec raison - si elle est soutenable. Quant aux baisses d'impôts, elles ne sont qu'un rêve lointain.

Par conséquent, des appels à "plus de régulation" de la banque, de l'assurance, et d'une façon générale de tout ce qui touche de près ou de loin à la finance, se multiplient. Il est fréquemment sous entendu que la finance serait "dérégulée", et que de cette "dérégulation" seraient nés tous nos ennuis. Mais qu'entend on par "régulation" ou "dérégulation" ?

Un tel sujet mériterait un livre et bien des développements théoriques. Pour faire simple, disons que le problème rencontré provient du risque de faillite en cascade de banques, pouvant faire disparaître la valeur de comptes bancaires de déposants, particuliers ou entreprises, ce qui causerait un dommage incalculable à la société, et que la régulation telle qu'elle est généralement évoquée vise à la fois d'une part, à prévenir, ou du moins limiter, le risque de faillite, et d'autre part, à gérer efficacement la faillite des établissements lorsque celle-ci survient.

La thèse que je défends est simple: les régulations "préventives" sont vouées à l'échec et obèrent notre capacité à gérer correctement le "nettoyage" des accidents de parcours, une régulation simple fondée sur une gestion rapide et préparée à l'avance des éventuelles faillites serait bien plus efficace.

Régulation préventive: "on a tout essayé !", et ça ne marche pas

Prétendre que la banque et la finance étaient une sorte de jungle dérégulée ne résiste pas à dix minutes d'examen honnête de la situation. Aux USA, les seules années 2 000 ont vu jusqu'à 70 000 pages de réglementations nationales ou locales être ajoutées en une seule année, celle qui a suivi l'adoption de la loi Sarbanes Oxley.

En outre, depuis le début du XXème siècle, les banques du monde entier ont vu le volume des réglementations qui leurs sont applicables croitre de façon exponentielle, et aux USA, les effets de réglementations votées il y a plus de 80 ans font encore sentir leurs effets aujourd'hui. Sans refaire tout l'historique des réglementations des banques américaines depuis 1920, rappelons que les très sous-estimées lois McFadden (1927) et Douglas (1935) ainsi que le trop médiatisé Glass Steagall Act (1933) avaient de facto interdit aux banques américaines de diversifier leurs risques à la fois par la répartition géographique et la diversification des activités.

Le résultat: en 1938, le crédit bancaire était tombé à des points bas historiques, et l'état américain a créé la FNMA, à l'époque publique, plus connue sous le nom de Fannie Mae, pour... Permettre une diversification géographique des risques et la titrisation des créances hypothécaires alors inaccessibles aux banques classiques. Bref, on créait un organisme public pour pouvoir faire ce que l'état avait interdit aux banques privées !

La suite est connue: une pseudo privatisation en 1968, selon un statut juridique aussi extravagant que celui de notre bonne vieille caisse des dépôts, la création d'un concurrent... Public une année plus tard (Freddie Mac), ne cherchez pas la cohérence, il n'y en a pas, une pseudo privatisation de Freddie Mac sur le même schéma que Fannie Mae, et deux organismes sous parapluie publics se livrant à une gigantesque course aux marges, sous la pression des politiques exigeant toujours plus de prêts aux familles sans moyens de les rembourser, sans la moindre préoccupation de saine gestion (5200 milliards d'engagements pour 81 milliards de fonds propres)...

Une suite de régulations promulguées dans les années 20 et 30 a engendré deux monstres qui, de révision des règles applicables en subordination aux objectifs politiques du législateur sans souci de la réalité économique, ont complètement déréglé le fonctionnement du marché américain du crédit, avec les résultats que l'on connait.

De même, les règles issues des accords de Bâle sont un exemple flagrant d'inefficacité de la régulation préventive. Ces règles étaient supposées empêcher les banques de prendre des risques trop élevés, en garantissant des ratios de fonds propres "suffisants" dans les bilans des établissements financiers. Malheureusement, la norme fixée, suffisante quand tout allait bien, s'est révélée, à un instant donné, incapable d'assurer un niveau de fonds propres suffisants pour assumer un choc conjoncturel de grande ampleur.

Or, les normes de Bâle, couplées avec l'avantage fiscal énorme conféré au financement par le crédit sur le financement par les fonds propres, ont conduit toutes les banques à adopter peu ou prou la même structure de financement. Or, dans un éco-système, c'est la variété des cellules qui permet de résister à un aléa extérieur. Il en va de même en économie: si toutes les banques sont tenues, par une combinaison réglementaire et fiscale, de s'aligner sur la même norme, et que cette norme se révèle mal calculée à un moment donné, alors c'est tout l'écosystème bancaire qui tremble sur ses bases.

Ajoutons que les réglementations de type Bâle (et leurs équivalents en terme d'assurance), ont été providentielles pour le développement de produits dérivés qui n'avaient que pour seul but de "contourner", leurs partisans diraient "s'adapter", à la réglementation en vigueur. Le mécanisme en est assez complexe mais disons qu'il a consisté à placer dans un fonds des milliers de crédits immobiliers qui individuellement auraient été mal notés, rachetés aux banques en émettant des obligations à un taux moyen légèrement inférieur, avec une petite tranche de titre à taux plus élevés supposés être plus rémunérateurs mais acceptant, en contrepartie, d'absorber les premières dettes (tranches "junior", destinées à des investisseurs aventureux), de sorte que les tranches "sénior" pouvaient recevoir une note AAA des agences de notation, synonyme d'absence de besoin d'augmenter son capital donc son coût de financement.

Un tel dispositif de "sécurisation" des créances hypothécaires était voué à l'échec: le coût de l'ingénierie financière associé absorbait en grande partie la "marge de couverture du risque" que prend normalement un prêteur qui fournit un crédit à un tiers, correspondant au risque supposé de ce tiers. Des prêts "sécurisés" (le terme exact est plutôt titrisé) étaient en fait moins sûrs en moyenne que les prêts bruts qui les composaient.

Oh, pourtant, un tel système était bien pratique. Dans une telle configuration où trois agences de notation agréées et oligopolistiques - grâce à une réglementation qui rendait quasi impossible le décollage économique d'un nouvel entrant sur le marché - suffisaient à évaluer la qualité de la signature d'une institution, n'importe quel schmück pouvait se prendre pour un génie de la finance en sachant faire la différence entre une note AAA et une note BB+. Inutile d'aller trop en profondeur analyser les fondamentaux d'un bilan, la qualité réelle d'un portefeuille d'actifs...

Résultat, nombre de banques et d'assurance ont accumulé des titres "AAA" qui n'en avaient que la saveur et la couleur, mais pas les ingrédients: lorsque les premières pertes ont dépassé l'enveloppe des tranches "junior" pour atteindre les titres "senior", les détenteurs de ces bons soi disant insubmersibles ont compris trop tard que leur confiance aveugle dans les agences de notation, ou plutôt leur paresse intellectuelle, leur avait joué un bien mauvais tour.

Bref, toutes les réglementations visant à rendre les banques plus solides, ont en fait abouti à favoriser des banques privées sans assez de fonds propres, chargées d'actifs "toxiques", et des acteurs parapublics tout aussi sous-capitalisés, qui ont cherché à faire plaisir à leurs maîtres sans considération pour les plus élémentaires considérations de pérennité. La régulation censée fortifier la finance l'a gravement fragilisée.

Régulation de la crise: contribuable tondu et dollar en danger

Lorsque les premières banques importantes (notamment Bear Stearns) ont commencé à avoir des frayeurs, l'état américain, plutôt que de les laisser affronter la faillite, a préféré intervenir pour les sauver.

Ainsi, aux USA et en Grande Bretagne, des fonds publics ont ils été mobilisés pour racheter aux banques leurs actifs pourris dans le cadre notamment du plan TARP, puis ce sont les banques centrales qui ont racheté directement ou insidieusement ces titres à partir d'argent créé de zéro, "out of thin air", comme certains disent. Elles ont en outre maintenu des taux très bas, non pas pour relancer le crédit privé, comme cela est officiellement affirmé, mais pour permettre aux états de financer leurs dettes abyssales à des taux raisonnables.

Cette façon de faire a conduit les banques fautives à recevoir bien plus que leur valeur réelle en échange de ces titres, et leur a permis d'acheter massivement des titres d'état à taux bas, et des actions, faisant rebondir les bourses dans des proportions inattendues après leur point bas de mars 2009.

Malheureusement, ni le trésor ni la FED ne récupéreront la totalité des dettes qu'ils ont racheté, au vu de la dégradation continue du marché immobilier et du pourcentage de familles entrant en procédure de faillite personnelle. Le sauvetage de l'Assureur AIG a été estimé à 180 milliards de dollars, et a peut-être donné lieu à des manoeuvres frauduleuses. Les facilités accordées à Fannie Mae et Freddie Mac, d'abord plafonnées à 200 milliards, puis 400 milliards de dollars, viennent d'être... déplafonnées, ce qui veut dire qu'il n'y a plus aucune limite théorique à l'ardoise que ces deux mastodontes arthritiques laisseront au contribuable du Wisconsin.

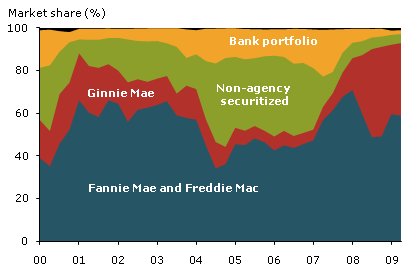

Et croyez vous que le gouvernement ait décidé d'assainir ces deux "Government Sponsored Enterprises" ? Et bien non. Fannie et Freddie, rebaptisées Phoney et Fraudie par certains financiers, ont été priées par le gouvernement de continuer à racheter des prêts octroyés à des ménages aux revenus incertains, et pis encore, le gouvernement a utilisé sa troisième agence de financement du crédit, Ginnie Mae, jusque là peu impliquée dans la crise des subprimes, pour refinancer des "prêts de constitution d'apport personnel" et des prêts aux néo-accédants dans des conditions de fragilité qui laissent dubitatifs les observateurs.

Au total, l'exposition des diverses entités publiques à des risques de krach hypothécaire se monteraient, selon le sénateur démocrate Grayson, à plus de 9 000 milliards de dollars d'engagements et cautions diverses, et globalement, tous acteurs (publics et privés), les pertes cumulées risquent de dépasser 4000 milliards, financées soit par le contribuable, soit, plus probablement, par un retour d'une inflation à deux chiffres dès que les massives injections de liquidité ainsi opérées recommenceront à alimenter la machine à pondre du crédit, qui n'a en aucune façon été réformée.

Toutes ces manoeuvres n'avaient qu'un objectif: éviter une panique bancaire liée à des faillites en cascade. Il est vrai que dans une faillite normale, la recapitalisation éventuelle, la négociation entre actionnaires et créanciers, et parfois la liquidation de l'entreprise, sont des procédures coûteuses et longues, et il n'est pas possible d'immobiliser longtemps l'argent des déposants dans une banque exsangue. Le risque existe que le défaut d'une banque elle même endettée vis à vis d'autres banques entraine d'autres défauts, avec à chaque fois des risques d'immobilisation (ou de pertes sèches) pour les déposants, eux mêmes poussés à la faillite, plantant d'autres banques, et ainsi de suite. C'est ce que que l'on appelle le risque systémique.

Aussi toutes les solutions de type "TARP" utilisées par les états ont elle eu pour but de garantir aux détenteurs d'obligations émises par des banques en difficulté qu'ils seraient payés quoi qu'il arrive, fut-ce par le contribuable plutôt que sur les actifs de la banque malade. Mais derrière ce prétexte, certains ont vu, avec quelques bonnes raisons d'y croire, le désir de protéger des banques "amies" des états, non par esprit de camaraderie entre gens ayant fréquenté les mêmes cercles professionnels, encore que, mais plus prosaïquement parce que les banques en question sont de précieuses alliées dans l'achat des bons du trésor que les états sont obligés d'émettre par milliards de dollars pour financer leurs déficits abyssaux.

La garantie publique des comptes bancaires, dangereuse illusion

Pour éviter les "bank runs", la plupart des états se sont dotés de schémas de garantie partielle des comptes bancaires, fondés sur une assurance publique alimentée par une prime annuelle payée par les banques. L'affaire de la faillite des banques Islandaises, et les difficulté de l'assurance des comptes bancaires américains montrent que cette garantie est un trompe l'oeil. En outre, là encore, cette garantie "pousse au crime" les agents économiques, en promettant de "socialiser" les pertes de quelques uns en cas de malheur: voilà qui pousse dans une certaine mesure les épargnants à l'imprudence, à sous-estimer les risques représentés par certains placements à haut rendement. Et du coup, les banques qui voudraient "rester sages" risqueraient de perdre leurs clients, les obligeant à offrir, du même coup, des produits tout aussi peu fiables que la concurrence.

La garantie publique des comptes bancaires donne une prime à la sur-prise de risque et à la médiocrité des placements. Censée apporter une sécurité aux déposants, elle conduit les épargnants et les banques à prendre des risques qu'ils n'auraient pas assumés en son absence. Censée fortifier le système financier, là encore, elle le fragilise.

Seule solution : la "faillite express prépackagée"

Dès l'annonce du plan Paulson (injection de 787 milliards de $), qui allait précéder le "Stimulus Package" du plan Obama-Geithner, un petit nombre d'économistes, tels que les professionnels de la finance Nassim Taleb, Janet Tavakoli, John Hussman, ou surtout l'universitaire de Chicago Luigi Zingales, prônaient une autre solution, économe des deniers du contribuables, et dont je me suis fait l'écho à plusieurs reprises, comme dans la revue de finance helvétique l'AGEFI. Je découvre d'ailleurs qu'à l'occasion de la crise Asiatique de 1998, l'économiste prix Nobel de gauche Joseph Stiglitz se faisait également l'avocat d'une telle solution, comme quoi lorsqu'on rentre dans le "dur" des problèmes économiques, certaines solutions pragmatiques transcendent les clivages politiques traditionnels.

Cette solution, que Stiglitz appelait à la fin du siècle dernier le "Super Chapitre 11", par référence aux lois américaines sur les faillites, est bien connue, par exemple, des actionnaires et des créanciers d'EuroTunnel: échanger des titres de créance (obligations) contre des titres de propriétés (actions) de l'entreprise, et ainsi, d'une part, donner un énorme bol d'oxygène à la trésorerie de l'entreprise malade, et d'autre part, faire supporter une partie du poids de la faillite à ceux qui ont été imprudents dans leur politique d'investissements obligataires. Surtout, le passif du bilan des entreprises concernées est soudainement assaini, ce qui permet aux entreprises concernées de retrouver une certaine profitabilité du jour au lendemain, comme l'exemple du Tunnel sous la Manche nous le prouve.

Cette solution, dans le cadre d'une faillite classique, a un seul défaut: elle est en général longue, et dans le cas d'une faillite bancaire, le temps est l'ennemi absolu. D'ailleurs, les faillites des banques Washington Mutual, Wachowia, ou Colonial Bank, établissements de taille très respectable, ont été gérées en un week end par la FDIC.

Zingales et d'autres estiment donc qu'une loi "super-chapitre-11", permettant de prédéfinir pour chaque banque des règles préventives de faillite, avec formules de calcul préétablies, devrait permettre de gérer la conversion dette-capital (debt to equity swap) d'un simple trait de plume, "pendant la nuit" (overnight) ou le week end. Cette vitesse ne pose pas de problème lors de la mise en oeuvre des faillites selon le processus FDIC.

La proposition du Mercatus Center

Lorsque Zingales a exposé sa solution pour la première fois, je me demandais si le droit américain (et le notre aussi, pour ne rien vous cacher), au niveau constitutionnel, permettaient la mise en oeuvre d'un tel principe. Je n'en sais toujours rien pour notre Hexagone, où le sujet semble n'intéresser personne. En revanche, aux USA, la question est considérée avec un certain intérêt dans les milieux financiers et académiques. Ainsi le Mercatus Center, think tank d'inspiration libérale de l'université George Mason de la banlieue de Washington, laquelle a donné à l'économie trois prix Nobel (James Buchanan, Gordon Tullock, Vernon Smith), vient de publier une étude tout à fait passionnante, intitulée: "Les faillites express, protection contre les futures crises" (Speed Bankruptcies, a firewall to future crises, par Jones, Klutsey et Christ - Janvier 2010), qui parvient aux conclusions suivantes:

1. Tout d'abord, les auteurs montrent que cette solution est non seulement plus respectueuse du contribuable, mais aussi économiquement bien plus efficace que les sauvetages par l'argent public, et mieux à même de protéger l'intégralité des dépôts des épargnants et entreprises, et non un plafond. En outre elle limite le risque de contagion de façon considérable.

2. De plus, leur analyse du droit libéral traditionnel montre que cette solution n'est en rien contraire ni au droit de propriété, ni aux fondements du droit américain et à la constitution, et qu'elle est politiquement acceptable par l'opinion et les politiciens.

Le seul obstacle sérieux à la faisabilité de telles faillites est l'existence sur les obligations d'écheveaux de produits dérivés (CDS) dont on ne sait pas toujours identifier rapidement le détenteur de créance, mais il semble qu'il y ait des études sérieuses sur la question (par Zingales, entre autres) montrant que le problème, pour réel qu'il soit, n'est pas insurmontable.

La question du risque de contagion systémique mérite d'être évoquée. Tout d'abord, les banques et assurances, lorsqu'elles se prêtent entre elles, tendent à répartir leurs risques et à ne pas mettre tous leurs oeufs dans le même panier. C'est ainsi qu'il a été révélé quelques mois après la faillite de Lehman Brothers que bien que celle ci ait entraîné plusieurs milliards de pertes au total pour l'establishment financier, le plus gros détenteur individuel de créance, une banque japonaise, était exposé à hauteur d'un peu moins de 400 millions de dollars, ce qui est certes important mais tout de même pas vital. Ajoutons que Jones et Al. préconisent de convertir prioritairement les dettes à long terme, puis de ne s'attaquer aux dettes à moins de 5 ans que si nécessaire, ce qui limite fortement, selon eux, les risques de fortes disruptions de flux de cash.

D'autre part, si une faillite d'une très grande banque, ou d'un état souverain, venait à se produire, et que le défaut de cette banque entrainait la conversion en capital d'une très grosse dette privant le créancier d'un flux de cash d'une façon susceptible de le mettre à son tour en situation d'insolvabilité, et bien... Lui même devrait avoir recours à la même procédure.

Quant à l'argent des déposants, il n'aurait sans doute absolument rien à craindre dans 95% des cas. En effet, l'étude du bilan de banques européennes comme américaines montre que les dépôts des clients représentent généralement moins de 60-65% du total du passif des banques, toutes catégories confondues, et parfois moins de 50%. Il faudrait donc que les actifs soient dépréciés de plus de 35 à 40% pour que les déposants se retrouvent en position de devoir être "ratiboisés".

Mais cette solution heurte de front les intérêts des grandes banques d'affaires et fonds d'investissement obligataires des compagnies d'assurance notamment, les plus gros acheteurs et émetteurs obligataires du marché, qui préfèrent nettement que l'état leur garantisse le paiement de leurs bons à une fraction aussi élevée que possible de leur valeur faciale.

Effets collatéraux économiques et sociaux vertueux

Le très grand économiste Irving Fischer a décrit de façon très pédagogique les implications économiques et sociales du niveau d'endettement des firmes en cas de période conjoncturellement difficile.

Une entreprise en difficultés mais qui n'a pas de dettes va devoir réduire ou supprimer ses paiements de dividendes à ses actionnaires, soit réduire les investissements susceptibles de maintenir et d'augmenter la valeur de l'entreprise pour les actionnaires, soit réduire sa masse salariale, par licenciements ou par accord salarial, et le plus généralement, c'est une combinaison de toutes ces restrictions qui sera retenue.

Mais les créanciers, eux, ne sont pas tenus de réduire contractuellement leur droit de tirage sur l'entreprise en difficulté. Par conséquent, plus celle ci sera financée par un fort effet de levier (dette), plus elle devra couper dans les dividendes, l'investissement et la masse salariale pour satisfaire ses créanciers. Fischer, s'appuyant sur l'étude de nombreuses crises dont la grande dépression, en déduisait que la casse économique et sociale était d'autant plus grande et la rémission d'autant plus longue à venir que le niveau d'endettement des entreprises était élevé au moment du déclenchement de la crise.

Depuis, nombre d'études ont confirmé la validité des thèses de Fischer. Il est à noter qu'en 1989, un jeune et prometteur économiste en devenir parvenait aux mêmes conclusions. Un certain Ben Bernanke. Depuis, il semble avoir oublié ses travaux de jeunesse !

Certes, les banques en défaut ont pu continuer à verser de gros bonus à leurs cadres grâce à l'argent public, non sans avoir préalablement, pour la plupart, sensiblement réduit leurs effectifs, outre Atlantique tout du moins. La "casse sociale" dans la haute finance américaine a été toute relative en comparaison de ce qu'a vu l'économie réelle. Mais les banques ont dû couper férocement dans leurs investissements, et donc, dans ce cas d'espèce, dans le crédit aux petites et moyennes entreprises. Un assainissement de leur passif par "faillite express" leur aurait permis de moins serrer la vis de leurs clients, ce qui aurait sans doute adouci la récession.

Ainsi, CitiGroup, par exemple, au lieu d'essayer désespérément de réduire la taille de son bilan en bradant des actifs et en augmentant à 29,99% le taux d'intérêt demandé aux clients de ses cartes de crédit, aurait pu considérablement renforcer la structure de son bilan et assurer tant son avenir que celui de ses clients en convertissant massivement ses dettes en capital. Certes, cela ne l'aurait pas dispensé de restructurer son activité, car les créanciers devenus actionnaires auraient exigé de telles actions pour espérer rentrer dans leurs frais à plus long terme. Mais au moins la charge de la crise aurait elle été majoritairement supportée par des investisseurs consentants, adultes et pleinement conscients, on l'espère, des risques qu'ils prenaient au moment où ils prêtaient leur argent à cette banque, qu'à des clients de mainstreet dont la plupart sont totalement dépassés par des évènements dont ils ne sont pas responsables et ne maîtrisent pas le cours.

Ajoutons enfin que créanciers et actionnaires, sachant que dans un tel schéma, il n'y aurait quoiqu'il arrive pas de bailout, et conscient du risque de se voir soit convertis en actionnaires, soit dilués par les créanciers, se montreraient certainement plus regardants sur la qualité de certaines de leurs opérations, et sans doute, les prêteurs exigeraient des "spreads" (primes de risque) plus élevés lorsqu'ils prêteraient à des entreprises trop financées par effet de levier, et les actionnaires limiteraient les vélléités de leur management de vouloir trop augmenter la rentabilité des fonds propres par recours à l'effet de levier.

Un bon processus de faillite est le meilleur remède anti contagion systémique

Couplée à une autre grande réforme que j'appelle de mes voeux, celle de la neutralité fiscale entre rémunération de la dette et du capital, la faillite express par échange de dette contre capital serait la meilleure garantie contre le sur-endettement et contre tout risque d'écroulement systémique du système financier, et par la même, permettrait aux états de se débarasser sans crainte de moult réglementations normatives de type préventif qui, nous l'avons vu, seront toujours truffées d'effet pervers et qui iront à l'inverse de l'effet recherché.

L'état pourrait donc se recentrer sur ses deux principaux rôles, la lutte contre les malhonnêtetés et la garantie de la bonne application des règles de la faillite, mais laisser les entreprises libres de la façon dont elles font leur métier tant qu'elle le font honnêtement. Les régulations "préventives" se limiteraient alors à exiger d'une part des contrats rédigés sans "pièges", d'autre part un maximum de transparence dans les portefeuilles détenus par les banques, ce qui permettrait aux investisseurs d'analyser eux mêmes ces actifs sans avoir à passer par le filtre réducteur de quelques agences de notation en situation d'oligopole.

Il est illusoire de vouloir empêcher les gens de se tromper et faire faillite, l'erreur est humaine et consubstantielle à chacune de nos expériences. La faillite, pour désagréable qu'elle soit pour ceux qui la vivent, n'en est pas moins un épisode sain, si elle est bien gérée, de la vie économique, en ce sens qu'elle permet aux différents investisseurs de reconnaître les erreurs faites et de réallouer un certain nombre de ressources en conséquence.

Se doter, aux USA comme en France, d'une procédure de règlement des faillites bancaires ultra-rapide par formules prédéterminées, par échange de dette contre capital, capable de garantir les clients de nos banques contre le défaut de l'une d'entre elles, voire même contre la faillite d'un état souverain, et ce sans disruption de l'activité ni risque d'évaporation massive des comptes des déposants, serait le meilleur service à rendre au secteur financier et à ses clients, ainsi qu'à nos économies occidentales malades de leur niveau d'endettement excessif.

Vincent Benard