De surcroît, le même phénomène est observable outre Atlantique : fort ralentissement apparent de la dégringolade de l’emploi, chiffres de croissance à nouveau très légèrement positifs, reprise très légère des ventes de maisons.

Et puis, il y a les marchés, en superforme depuis leur point bas de Mars 2009. Le CAC40, pour ne parler que de lui, a pris 43% au 24 Août, effaçant la moitié des pertes subies depuis Août 2008. N’est-ce pas la preuve que les agents économiques retrouvent la confiance ? Après tout, la croyance selon laquelle les marchés financiers « anticiperaient » l'état réel de l'économie est bien ancrée. Il y aurait beaucoup à dire sur cette croyance, ce sera pour une autre fois.

Je voudrais, je voudrais tant qu’ils aient raison. La crise fait et fera souffrir tant de monde que nous voudrions tous en sortir vite. Mais je n’en crois rien. La « reprise américaine » est purement factice, et un nouveau plongeon me paraît inévitable. Et les maux de l'Europe ne sont pas différents.

Deuxième vague de crédits « explosifs » aux USA

Je vous ai déjà parlé, des échéances très dures qui attendent les banques américaines à partir de la rentrée : de nombreux crédits hypothécaires particuliers et commerciaux vont atteindre leur date de réajustement contractuel, c'est-à-dire de fin de remboursement des seuls intérêts (en général) ou de fin des taux d’appel « discount », entre fin 2009 et 2012. Ces réajustements devraient provoquer une nouvelle vague de faillites d’emprunteurs, sachant que les plans divers d’aides aux emprunteurs en difficulté, ainsi que la pratique largement répandue du "recourse loan", c'est-à-dire du prêt ou l’abandon de la maison financer à crédit solde le compte de l’emprunteur vis-à-vis de la banque, incitent un nombre croissant d’emprunteurs à « planter » leur banque même s’ils peuvent faire face aux échéances. Au moins un quart des défaillances d'emprunteurs sont le fait de gens qui « jouent » avec les failles du système.

J’ai oublié de mentionner, à l’ époque, une autre bombe à retardement financière qui menace l’économie américaine (et aussi européenne, d'ailleurs) : la bulle des LBO, Leverage Buy Out, ces rachats d’entreprises financés à coup de crédit par des fonds d’investissement aujourd’hui incapables de payer leurs échéances, vu que la valeur et les résultats des sociétés rachetées ont plongé. Encore des pertes, qui s'ajoutent à tous les autres pertes sur les autres types de crédit octroyés par les banques...

Or, tout porte à croire que les banques ne sont pas en mesure de passer sans encombre ce deuxième cyclone financier.

Comme je l'ai déjà écrit, la question est de savoir d'une part quelle est la part d'actifs douteux déjà rachetés aux banques par le plan TARP et par la FED, d'autre part quelle est l'importance des actifs toxiques encore dans les comptes des banques, et à quelle valeur ces actifs sont comptés, réelle ou fantasmée.

Tout indique que les réponses à toutes ces questions sont peu rassurantes.

Les grandes banques affichent des profits alors que leurs activités traditionnelles sont au plus mal. Comment est-ce possible ? De nombreux analystes estiment simplement que l'abandon de la règle du mark to market a permis au banques de se livrer à des maquillages comptables honteux.

Selon moult analystes comme J. Mauldin, Barry Ritholtz, ou Karl Denninger, les banques ont utilisé les artifices suivants :

• Retard de mise en place des procédures de saisie et revente des maisons forcloses, afin de retarder l’enregistrement de la perte correspondante sur les prêts ayant servi à les financer.

• Usage de règles comptables folkloriques pour retarder l’inscription de dépréciations d’actifs. La faillite de la banque « Colonial », il y a quelques semaines, a donné un aperçu de l’ampleur de ces pratiques de surestimation : la FDIC et les banques repreneuses ont du enregistrer une dévalorisation des actifs de 37%, contre environ 18% pour les faillites enregistrées au second semestre 2008 ! Personne ne peut dire combien de banques ont profité de l’abandon du Mark to Market fin 2008 pour se livrer à un tel jeu de poker menteur. (A noter: Colonial avait réussi les fameux "stress tests"...)

• Usage des fonds injectés par la FED pour effectuer des opérations de trading sur les marchés action plutôt que pour effectuer des prêts, faute de demande...: la hausse des marchés financiers n’est qu’une bulle spéculative de plus à l’intérieur de la bulle immobilière en train d’éclater. Avant la fin de l’année, le Rallye devrait s’achever, quand les banques et les equity funds devront revendre les titres qu’ils ont achetés pour dégager le cash nécessaire à éponger la vague de faillites d’emprunteurs ci avant évoquée.

Mais les artifices comptables sont à la faillite ce que le parachute est à la loi de la gravité : cela retarde la chute, mais ne l’empêche pas.

Quelques raisons légitimes de douter de la santé affichée par les banques…

Faut-il le rajouter ? La situation des ménages continue de se dégrader. Le taux de délinquance des prêts hypothécaires atteint aujourd’hui un étourdissant 13.2% : 8.8% de prêts dont les remboursements connaissent un retard, et 4.4% de prêts en faillite. Pis même, alors qu’entre 2000 et 2006, 45% des prêts connaissant un retard se rétablissaient, cette proportion est tombée à 6.6% mi 2009, et ceci, tout type de prêts confondus, y compris les prêts « prime » consentis aux emprunteurs soi-disant les plus fiables.

Ajoutons que ce pourcentage porte sur le nombre de prêts, mais qu'en valeur, il représente bien plus, puisque les états les plus « bullaires », ceux où le montant unitaire des prêts était donc le plus élevé, sont sur-représentés dans les faillites (Californie, Nevada, Floride).

Le « bon » chiffre de vente de maisons (une hausse de... 7,2% , pas de quoi pavoiser) n’est qu’apparent : seules 32% des ventes enregistrées sont issues d’un processus « normal », 31% sont des ventes forcées suite à forclusion (enchères), quant aux 37% restant, ce sont des ventes « subventionnées » : crédit d'impôt de 8 000$, prêts bonifiés... Comme « reprise de l'activité immobilière », on a vu mieux. Cette hausse des ventes ne concerne que des articles à moins de 250 000$, avec une forte prédominance des ventes à moins de... 100 000$. Au delà, les chiffres sont simplement calamiteux. La reprise, donc ?

Si l’on ajoute que le taux d’utilisation des capacités de production reste au plus bas, que le taux de chômage atteint la limite supérieure considérée par les « stress tests » menés par la FED en tout début d’année, et que la FDIC, organisme fédéral d’assurance des comptes des déposant, voit ses caisses vidées par les faillites successives de banques, ce qui risque de provoquer des « bank runs » d’épargnants inquiets, rien ne permet de croire que la fin 2009 et le début 2010 se passeront tranquillement pour les banques US.

Naturellement, toutes ces péripéties auront des répercussions sur les banques européennes, dont la « bonne santé » financière n’est qu’un trompe l’œil, résultat ici aussi d’injections massives de la BCE et de l’abandon de pratiques de Mark to Market*.

Or, la performance du CAC40 depuis entre fin mars 2009 et fin août est très largement due aux performances affichées des financières : +43% pour le CAC, +28% pour les entreprises non financières de l’indice, et +166% pour les financières selon mes calculs ! (Axa, BNP, SocGen, Dexia, CA). Aux USA et ailleurs aussi, la hausse des financières a grandement contribué à la remontée des indices boursiers. Tout porte à croire que ce rétablissement est purement artificiel.

Une rechute des banques réentraînera donc l’indice phare de Paris (mais aussi le DOW, le Footsie et les autres) vers de nouvelles abysses.

Le mur de la dette

Le trésor US continue d’emprunter à un rythme effréné : environ 200 milliards de dollars pour la seule deuxième quinzaine d'Août. Selon Karl Denninger, à ce rythme, ce sont 5 000 milliards de dette qui seraient émis sur 12 mois par le trésor: insoutenable. 5000 milliards, c'était à peu de chose près le montant TOTAL de la dette publique américaine négociable accumulée sur des générations. Le trésor va devoir se calmer très vite.

Les pertes prévisibles des banques (et assurances) d’ici la fin de l’année vont réduire mécaniquement, Bâle II oblige, leur capacité à prêter de l’argent, que ce soit aux Etats ou aux entreprises.

L’administration Obama vient de réviser à la hausse ses projections de déficit public cumulés d’ici 10 ans : de 7 000 milliards de dollars annoncés en avril, ce qui était déjà énorme (50% du PIB d’avant crise), l’on passe à 9 000 milliards, pour tenir compte des coûts de la réforme de santé voulue par le président. 2 000 milliards en 3 mois ! Notre duo d'amuseurs Woerth-Lagarde est enfoncé.

L’endettement des USA, qui était de 5500 milliards avant la crise, hors déficits des comptes sociaux, et de 9 000 milliards avec ces déficits, devrait donc joyeusement grimper à 18 000 milliards… Et ce alors que tous les pays du monde suivent la même tendance.

Or, plusieurs rapports d’analystes déjà cités ici (Sprott, Mauldin), tendent à montrer qu’il n’y aura tout simplement pas assez d’épargne disponible dans le monde pour assouvir de tels besoins d’argent frais.

La FED et la BCE, sans oublier la banque d'Angleterre, devront donc poursuivre leur course au "Quantitative Easing", c'est-à-dire au rachat direct de bons du trésor par création monétaire. Mais jusqu’où cela ira-t-il ?

Quelques observateurs estiment que le "deleveraging" de l’économie américaine surpassera en ampleur cette création monétaire et qu’il n’y aura donc pas d’inflation. Mais si ces déficits ne servent qu’à gonfler les poches des états, qui les dépenseront à tort et à travers via leurs « plans de relance », alors la circulation monétaire tendra à reprendre son cours normal, et toute cette création de monnaie sans création réelle de valeur se traduira par une forte poussée inflationniste, selon la formule bien connue de Fischer, MV = PT (Masse monétaire X Vitesse de circulation = volume de Transactions X niveau des Prix).

Lueurs d’optimisme ?

J’ai beau chercher des raisons de me montrer optimiste, je n’en vois aucune. L’économie américaine devait purger la création de 4 000 milliards de dollars (le montant calculé par W.Cox de la surexposition au risque engendrée par la combinaison d’argent facile et de réglementations foncières favorables à la formation d’une grosse bulle) de crédit hypothécaire sans création de valeur correspondante lorsque la crise s’est déclenchée. En refusant d’admettre la nécessité de cette purge, et en prétendant sauver la haute finance de ses turpitudes par une injection d’argent factice sans précédent, les gouvernements américains (Bush et Obama sont à mettre dans le même sac) ont juste contribué à accroître le montant de l’exposition au risque globale de l’économie américaine, et à retarder son inéluctable réajustement, lequel sera bien plus dur que les douze mois calamiteux que nous venons de passer.

Bref, Ben Bernanke peut toujours déclarer que la sortie de crise est pour bientôt, et se vanter d'avoir "évité le pire à l'économie US", rien n'incite à croire qu'il faille le croire cette fois ci. Voici une de ses déclarations:

"Our forecast is for moderate but positive growth going into next year. We think

that by the spring, early next year, that as these credit problems resolve and,

as we hope, the housing market begins to find a bottom, that the broader

resiliency of the economy, which we are seeing in other areas outside of housing,

will take control and will help the economy recover to a more reasonable growth

pace."

Optimiste, non ? sauf que cette citation date de... Novembre 2007. Ayez confiance, on vous dit !

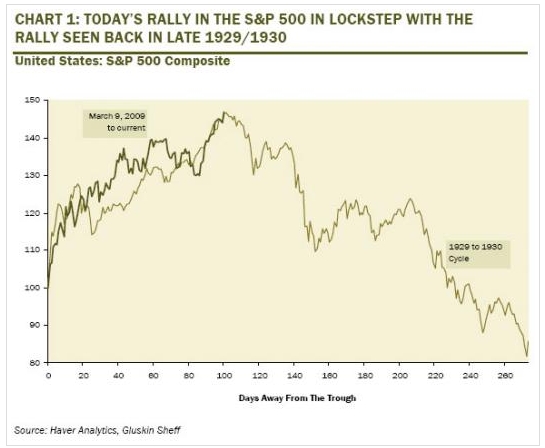

Certains auteurs font remarquer que le « début de reprise » que nous observons ressemble au contraire curieusement à celui observé au début de 1930...

Ce genre de superposition de courbe est un procédé parfois facile, mais tout porte à croire que nous allons suivre le même chemin. Et franchement, cela n'a rien de rassurant.