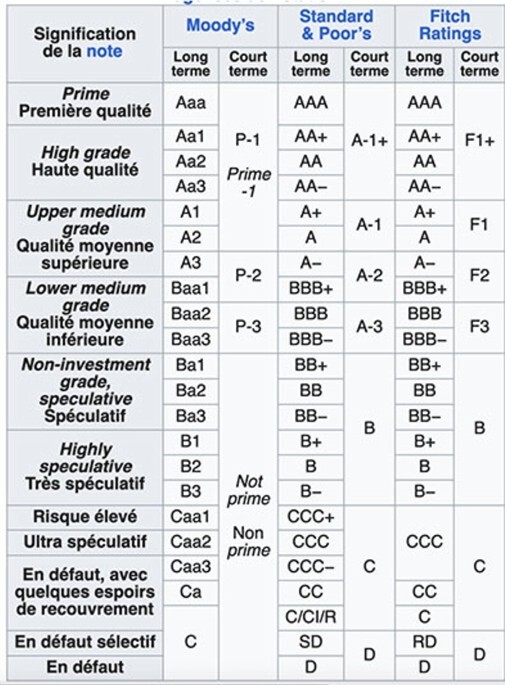

Fitch Ratings a abaissé la note souveraine de la France de AA- à A+, assortie d’une perspective stable. Cette décision constitue une première sortie du « double A » chez une grande agence de notation depuis plus d’une décennie et reflète à la fois la détérioration des finances publiques et l’incapacité du système politique français à stabiliser la trajectoire budgétaire.

En d’autres termes, il ne s’agit pas seulement d’un jugement comptable mais bien d’un constat structurel : la dette française n’est plus portée par une crédibilité politique suffisante pour convaincre les investisseurs que la dérive pourra être contenue à moyen terme.

La situation désastreuse des finances publiques françaises s'explique par deux facteurs, selon les économistes : son approche de dépenses massives pour atténuer l'impact de la pandémie de Covid et de la crise énergétique européenne qui a suivi, mais aussi les réductions d'impôts radicales mises en place par Macron à partir de 2018.

La moitié de l'augmentation de la dette globale de la France depuis 2017 est due à ces baisses d'impôts permanentes, l'autre moitié étant due aux aides d'État, estime Xavier Ragot, qui dirige le groupe de réflexion OFCE. En effet, Macron a supprimé l'impôt sur la fortune et l'a remplacé par un impôt plus modeste sur les biens immobiliers. Les impôts sur les revenus du capital ont également été réduits avec un impôt forfaitaire de 30 %. L'impôt sur les sociétés a été abaissé de 33 % à 25 %, et les impôts sur la production, qui nuisaient à la compétitivité, ont été réduits.

Cela a conduit la gauche à critiquer Macron comme étant le « président des riches », même si la suppression de la taxe d’habitation, qui bénéficiait à tous les propriétaires, était l’une des mesures les plus coûteuses.

Les réductions d’impôts n’ont pas été financées en grande partie parce que Macron avait parié que ses politiques renforceraient l’économie et amélioreraient la participation au marché du travail, ce qui augmenterait les recettes et réduirait les déficits.

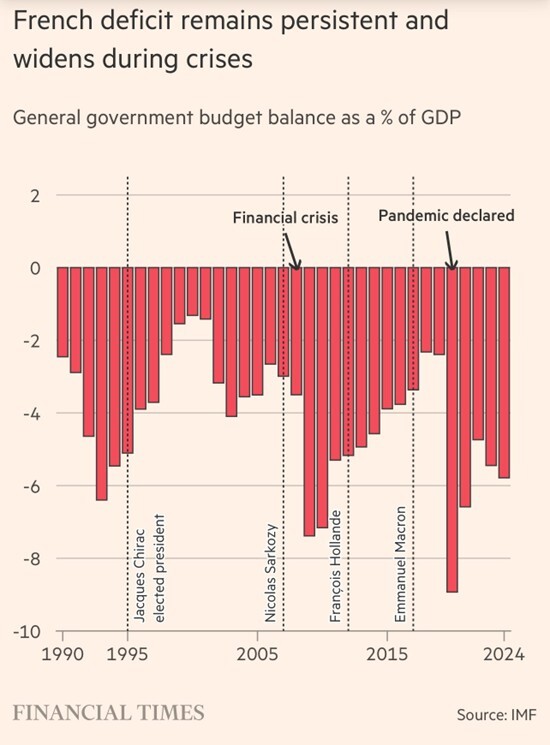

S'ensuivit une série de crises auxquelles Macron répondit par des sorties de chèques répétées. Tout d'abord, le mouvement des Gilets jaunes éclata en 2018 à la suite d'un projet de taxe carbone sur les carburants, qui provoqua la colère des manifestants qui estimaient que sa politique fiscale favorisait les plus riches.

Puis la pandémie de Covid-19 et le choc énergétique européen ont frappé en succession rapide, conduisant le gouvernement à dépenser massivement en aides de crise pour soutenir les salaires des travailleurs, maintenir les entreprises à flot et aider les ménages à payer leurs factures.

Bien que la réponse au Covid-19 de 170 milliards d'euros, soit 10 % du PIB, ne soit pas hors de portée d'autres pays, la France a maintenu l'aide plus longtemps que ses pairs, en vertu de son mantra « quoi qu'il en coûte ».

Lors de la crise gazière européenne, le gouvernement a inondé les consommateurs et les entreprises de subventions non ciblées sur l'énergie et l'essence. La Cour des comptes française a estimé le coût net pour l'État à 72 milliards d'euros.

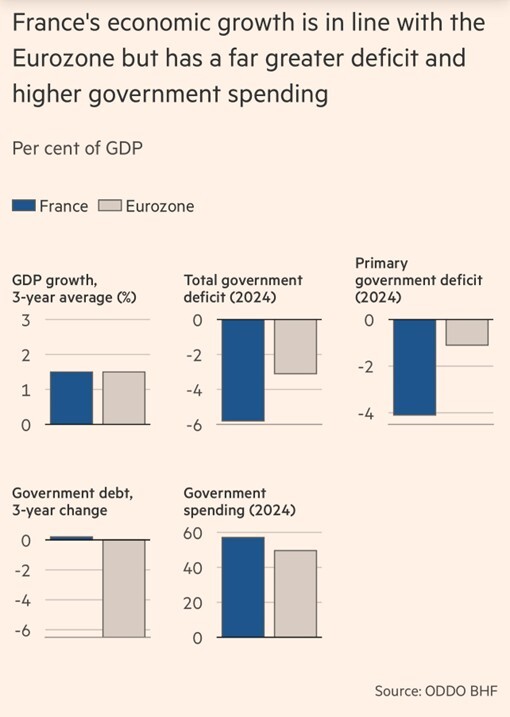

D’un point de vue budgétaire, l’agence souligne que l’objectif officiel de ramener le déficit public à 3 % du PIB d’ici 2029 paraît largement irréaliste.

En effet, la croissance potentielle, estimée à 1,1 % par an, demeure trop faible pour générer mécaniquement des recettes fiscales suffisantes. De plus, la France se distingue déjà par un ratio de dette sur PIB particulièrement élevé : 113,2 % en 2024 selon Fitch, 116% en 2025, et probablement autour de 121 % en 2027.

Ce niveau, largement supérieur à la médiane des pays notés dans la catégorie « A », réduit considérablement la marge de manœuvre en cas de choc exogène. En pratique, la dynamique de la dette est défavorable : avec des déficits primaires persistants et un différentiel entre taux d’intérêt et croissance qui tend à se creuser, la trajectoire reste ascendante.

En effet, avec une croissance potentielle faible (g), un taux apparent de dette encore modéré mais en hausse (r), et un déficit primaire négatif (p), la dette reste mécaniquement ascendante. Alors, de fait, le taux apparent reste bas et le service de la dette ~2 % du PIB, mais la pente s’inverse si le spread et la part refinancée à des coupons plus élevés continuent de grimper (effet d’“inertie” qui se résorbe au fil des tombées).

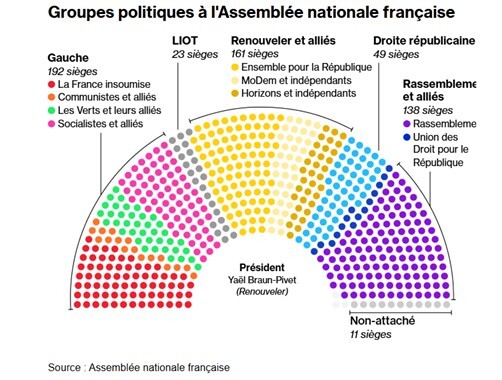

Or, cette pente budgétaire est d’autant plus difficile à corriger que l’environnement politique bloque toute réforme ambitieuse. Depuis les élections législatives anticipées de 2024, la France a connu trois gouvernements successifs. Le nouvel exécutif dirigé par Sébastien Lecornu fait déjà face à une Assemblée nationale fragmentée en trois blocs d’opposition quasi-égaux, empêchant la construction d’une majorité stable.

Dans ce contexte, porter une réforme de consolidation des finances publiques aurait un coût politique rédhibitoire. Aucun parti n’a intérêt, à l’approche de l’échéance présidentielle de 2027, à assumer la responsabilité d’un ajustement brutal. Cette logique explique le diagnostic de Fitch : l’impasse politique affaiblit la capacité du pays à redresser ses comptes, au moins jusqu’à la fin du quinquennat.

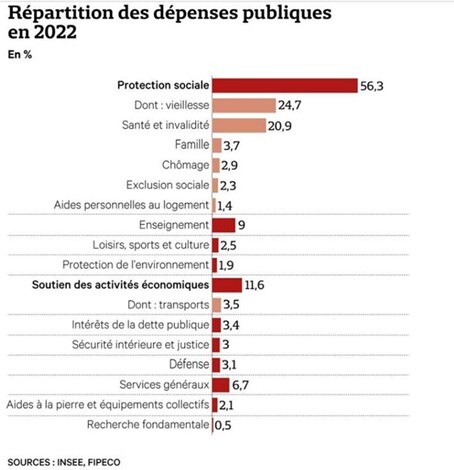

Effectivement, les graphiques confirment le poids écrasant de la protection sociale dans le modèle français : elle représente 56,3 % des dépenses publiques en 2022, dont 24,7 % pour la vieillesse et 20,9 % pour la santé.

Ce modèle contraste avec des postes d’avenir sous-financés : l’éducation ne pèse que 9 %, la recherche fondamentale 0,5 % et la défense 3,1 %.

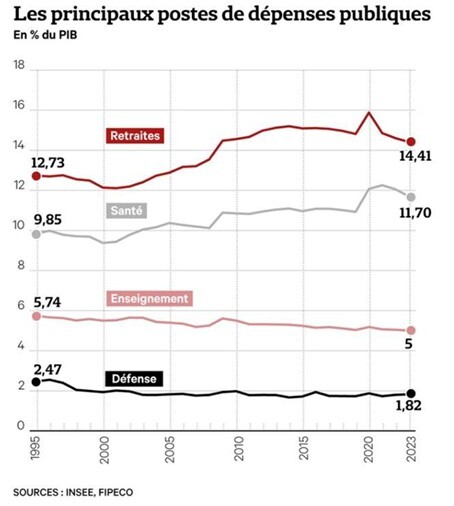

Depuis 1995, la part des retraites est passée de 12,7 % à 14,4 % du PIB, tandis que la santé est passée de 9,8 % à 11,7 %. À l’inverse, l’enseignement a reculé (de 5,7 % à 5 %), et la défense a été réduite de 2,5 % à 1,8 % du PIB. Autrement dit, la France a choisi de renforcer ses dépenses de protection au détriment des dépenses de préparation.

De fait, les dépenses publiques ont connu un bond de 11 points de PIB en 50 ans. Elles ont ainsi atteint 57,2 % du PIB fin 2024, contre 46,2 % en 1975. D'où vient cette inexorable augmentation ? Aux trois quarts des prestations sociales.

Sur les 11 points de hausse des dépenses publiques en pourcentage du PIB entre 1975 et 2024, les prestations sociales en expliquent 8,4. Les subventions et transferts (aux entreprises, aux ménages, à l'Union européenne…) contribuent eux aussi à la hausse, mais seulement à hauteur de deux points de PIB.

A 2,1 % du PIB en 2024, la charge de la dette se situe à peu près à mi-chemin entre le point bas de 1976 (0,8 % du PIB) et le pic de 1996 (3,6 %). Son poids va croître dans les années qui viennent.

Ces tendances se traduisent dans l'évolution divergente des dépenses consacrées à la protection sociale et de celles dédiées aux principales missions de l'Etat. Ainsi, entre 1995 et 2023, limites de la série statistique par fonction, les dépenses publiques de retraite ont augmenté de 1,7 point de PIB et celles de santé de 1,8 point.

A l'inverse, les dépenses d'enseignement ont décru de 0,7 point de PIB, tout comme les dépenses militaires (ces deux postes incluant par ailleurs des cotisations de retraite des fonctionnaires, à un taux très élevé pour équilibrer le régime).

Dit autrement, c'est surtout de la sphère sociale, et non de l'Etat, que provient la hausse des dépenses dans la durée.

Pendant longtemps, les gouvernements successifs ont considéré ce choix politique comme acceptable, la croissance relativement saine de la productivité et du PIB contribuant à empêcher une spirale incontrôlable de la dette. Les contribuables étaient prêts à soutenir des retraites et une sécurité sociale généreuses, dans le cadre du précieux contrat social français, et ils valorisaient leurs services publics.

L'année dernière, 47 % de toutes les dépenses ont été consacrées aux retraites, à la santé et aux allocations chômage, 20 % aux collectivités locales et 34 % au budget de l'État, selon le ministère des Finances.

En outre, la difficulté tient aussi au fait que la France a déjà atteint un plafond fiscal. Le taux de prélèvements obligatoires dépasse 47 % du PIB, soit le niveau le plus élevé d’Europe. Dans ces conditions, relever encore les impôts serait économiquement peu efficace et politiquement explosif.

Quant aux dépenses, elles se caractérisent par une rigidité marquée : la protection sociale absorbe 32 % du PIB, contre une moyenne de 26 % dans l’Union européenne, et les engagements récents en matière de défense ajoutent une contrainte supplémentaire. Macron s'est engagé à augmenter le budget de la défense de la France de 6,5 milliards d'euros sur deux ans, en réponse aux appels du président américain Donald Trump aux membres de l'OTAN pour qu'ils augmentent leurs dépenses militaires.

Ainsi, la consolidation ne peut passer que par une amélioration de l’efficience de la dépense publique, c’est-à-dire une réforme en profondeur des structures, ce que la configuration parlementaire rend aujourd’hui improbable.

Pour autant, certains éléments continuent de soutenir la signature française. Fitch souligne que l’économie reste diversifiée, résiliente et intégrée dans la zone euro. Le système bancaire demeure solide et la dette française bénéficie d’une profondeur et d’une liquidité qui en font un collatéral privilégié auprès de la Banque centrale européenne.

Par ailleurs, le taux apparent de la dette demeure inférieur autour de 2 % car une grande partie de la dette française a été réalisée durant l’époque des taux bas par la Banque Centrale Européenne des années 2015-2021, et ensuite il y a eu le retour de l’inflation post-Covid qui a permis d’avoir une charge de la dette réelle « négative ».

De fait, la France bénéficie d’un stock de dette émis à très bas coût (période 2015-2021). Mais à mesure que cette dette est refinancée à des coupons plus élevés, le taux apparent remonte, alors même que l’inflation recule. Cela inverse le rapport : entre 2025 et 2027, on risque de passer d’une situation de taux réels négatifs (favorable) à des taux réels positifs (contraignants), donc une charge réelle croissante.

De plus, le service annuel, autour de 2 % du PIB, reste encore supportable. La balance courante quasi-équilibrée constitue un autre point d’ancrage, en contraste marqué avec les pays périphériques de la zone euro en 2010. Qui plus est, la France est un « pays systémique » qui appartient à la zone euro et profite d’une banque centrale qui pourrait intervenir sur la dette française en cas de très fortes tensions.

Autrement dit, la France présente des fragilités politiques et budgétaires, mais conserve des atouts structurels qui expliquent que la perspective attachée à la note soit restée stable.

Sur le plan des marchés, l’impact est donc limité. Historiquement, les dégradations de la note française se traduisent par des écarts de spreads très modestes, en moyenne autour de +1 point de base. Cette relative indifférence s’explique par le fait que les investisseurs anticipent et intègrent déjà la prime de risque politique dans leurs portefeuilles.

En témoignent les spreads OAT-Bund à dix ans, qui se sont élargis de manière progressive depuis dix-huit mois pour atteindre des niveaux comparables à ceux de pays moins bien notés. Toutefois, la perte du « double A » constitue un signal symbolique fort : certains investisseurs institutionnels, contraints par des mandats restrictifs, pourraient réduire leur exposition, et un second abaissement par Moody’s ou S&P créerait un véritable effet de seuil.

Cela peut avoir une incidence sur les prix. Les écarts entre les OAT et les Bunds se sont déjà légèrement creusés, et avec la fin des réinvestissements liés à la pandémie (PEPP) de la BCE, le système bénéficie désormais d'un soutien moins passif.

L'instrument de protection de la transmission (TPI) est toujours là pour soutenir les risques extrêmes, mais les marchés testeront ses limites si la situation politique continue de se détériorer. Concrètement, cela signifie que la France est plus vulnérable aux épisodes de volatilité, même si le risque de crise pure et simple est limité.

La conclusion la plus importante est d'ordre structurel. Les grandes économies européennes sont toutes confrontées aux mêmes difficultés : coûts liés au vieillissement de la population, renforcement des dépenses de défense, subventions vertes et croissance atone.

La dégradation de la note est le signe que la marge de crédibilité qui maintenait le calme sur les marchés obligataires européens s'amenuise. La France est le canari dans la mine de charbon, pas l'effondrement, mais cela montre que sans réforme, le marché continuera à serrer la vis jusqu'à ce que la politique rattrape son retard.

Dès lors, les scénarios pour les prochains mois s’articulent autour de cette tension entre inertie politique et contrainte financière. Le scénario le plus probable est celui d’un budget adopté après marchandages, avec une consolidation essentiellement cosmétique et des déficits restant supérieurs à 4,5 % du PIB à l’horizon 2026.

Un scénario plus négatif consisterait en un échec d’adoption du budget, ouvrant la voie aux « services votés », ce qui figerait la dépense publique au niveau antérieur et bloquerait toute mesure discrétionnaire. À l’inverse, une trajectoire crédible de réduction du déficit assortie de réformes pro-croissance pourrait permettre une révision positive, mais cette perspective reste peu réaliste dans le contexte actuel.

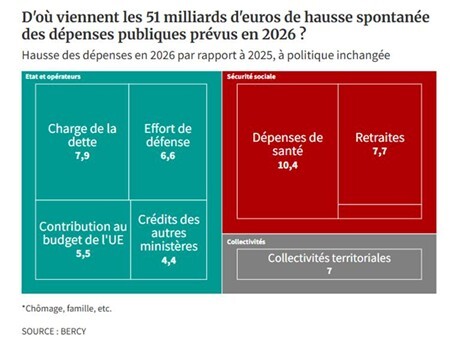

À politique inchangée, Bercy anticipe une hausse spontanée des dépenses de plus de 51 milliards d’euros en 2026 par rapport à 2025. Les principaux postes sont : la santé (+10,4 Md€), les retraites (+7,7 Md€), la charge de la dette (+7,9 Md€), la défense (+6,6 Md€) et la contribution au budget européen (+5,5 Md€).

Les collectivités territoriales ajouteraient encore +7 Md€. En parallèle, les recettes n’augmenteraient que de 1,7 % (+26 Md€), ce qui creuserait mécaniquement le déficit de 25 Md€, le portant à 6,1 % du PIB. Cette dynamique confirme l’incapacité actuelle à stabiliser la trajectoire budgétaire.

Effectivement, Les rentrées ne devraient progresser que de 1,7 % en 2026, soit 26 milliards d'euros, selon Bercy, les impôts évoluant « en moyenne comme l'activité ». Par conséquent, le déficit se creuserait mécaniquement d'environ 25 milliards d'euros, soit 0,7 point de PIB.

Au total, les dépenses publiques toutes sphères confondues atteindraient, sans mesure de redressement, 1.769 milliards d'euros en 2026, contre 1.718 milliards attendus en 2025. Les recettes se limiteraient à 1.583 milliards d'euros, contre 1.557 milliards espérés cette année. Le déficit poindrait à 185 milliards d'euros, contre 161 milliards en 2025.

Publiée fin août, une autre note, rédigée par le secrétariat permanent du HCFP, dessine une tendance similaire à plus long terme. La démographie va peser sur les dépenses de santé et de dépendance.

Les dépenses publiques primaires, hors charge de la dette, pourraient croître, selon les scénarios envisagés par la note, entre 1,1 % et 1,4 % par an entre 2025 et 2030.

Si l'on y ajoute la hausse importante du coût de la dette envisagée dans les prochaines années, de l'ordre de 0,2 à 0,4 point de PIB par an, selon Bercy, les dépenses publiques dans leur ensemble augmenteraient ainsi plus vite que le PIB, dont la croissance est attendue à 1,2 % par an en moyenne.

Le diagnostic stratégique s’apparente ainsi à une trappe budgétaire. Une part croissante des ressources est absorbée par les transferts sociaux et par la charge de la dette, tandis que les dépenses d’avenir (innovation, infrastructures, enseignement supérieur, transition écologique) restent sous-dimensionnées.

La hausse de la charge de la dette est essentiellement liée à l’émission de nouveaux titres de dette publique à des taux nettement supérieurs à ceux arrivés à échéance, qu’ils remplacent. Cet effet du refinancement progressif du stock de dette à des taux plus élevés va monter en puissance au cours des prochaines années, aggravé par la hausse prévue du ratio de dette publique.

En effet, en 2024, l'AFT, l'Agence France-Trésor, a emprunté à un taux moyen de 2,91% pour les émissions de titres à moyen long terme, alors que ce taux moyen était encore négatif en 2021. Ainsi, la charge de la dette des administrations publiques est passée d’un peu moins de 30 milliards d'euros en 2020 à 53 milliards d'euros en 2023, soit 1,9 point de PIB, à 66 milliards en 2024, soit à 2,1% du PIB.

En définitive, la dégradation de Fitch n’est pas le signe d’un effondrement imminent, car la dette française conserve un statut de marché systémique et des soutiens européens puissants. En revanche, elle illustre une vérité de plus en plus difficile à ignorer : la France a perdu sa crédibilité en matière de gouvernance budgétaire.

Les marchés n’attendent plus une promesse de consolidation « demain » ; ils exigent désormais des preuves concrètes. En ce sens, le déclassement en catégorie A+ agit moins comme un choc financier que comme un avertissement clair adressé au politique : sans inflexion rapide, la confiance des investisseurs reposera moins sur la trajectoire française elle-même que sur les filets de sécurité européens.

Par conséquent, la France se trouve piégée dans une dynamique où l’ère de la dette bon marché est révolue, alors même que les dépenses sociales absorbent une part croissante des ressources publiques. Les marges fiscales étant épuisées, tout ajustement repose sur une réallocation des dépenses, qui se heurte à de fortes contraintes politiques.

Les échéances budgétaires et politiques (vote de confiance, présentation du budget 2026, adoption avant le 31 décembre) constituent autant de tests de crédibilité. Les partis dominants n’affichent pas de volonté claire de réduction des déficits, au contraire.

Cela rend un ajustement budgétaire durable politiquement peu probable avant 2027, date où les marchés pourraient imposer leur propre discipline.