Depuis la mi-juin, un rebond technique sur les indices est en train de se dessiner avec des fortunes diverses. S'il s'est matérialisé du côté des indices américains, les indices européens peinent à se démarquer en raison de la crise énergétique liée au conflit russo-ukrainien. Mais malgré tout, bon nombre d'investisseurs préfèrent se concentrer sur Wall Street, qui logiquement, reste de loin le premier marché mondial des flux de capitaux.

En effet, ils espèrent que le pic d'inflation aux États-Unis soit déjà passé. D'autant que les prix de la consommation hors énergie et alimentation ont baissé depuis mars dernier. En ce sens, la FED pourrait éventuellement modérer son resserrement monétaire. Par anticipation, cela permettrait de poursuivre la bonne dynamique des indices pendant une bonne partie de l'été. Et dans un contexte de marché qui pourrait s'apaiser grâce à une consolidation bienvenue des prix des matières premières, pouvons-nous espérer mieux qu'un rebond technique ?

À ce titre, nous allons faire un point graphique sur les principaux indices. Puis voir quels sont les niveaux à scruter pour passer du bon ou du mauvais côté de la barrière ?

Le S&P 500 - Gare au pullback sous la ligne de cou de l'épaule-tête-épaule

Depuis ses plus bas de l'année de mi-juin, le S&P 500 poursuit son rebond technique avec à la clé, la reconquête des 4000 points. D'autant plus qu'il est porté par un redressement notable des indicateurs techniques (MACD, RSI et Stochastique) en unités hebdomadaires malgré leurs positions sous leurs lignes de flottaison respectives.

Mais le plus dur reste à venir, et non des moindres d'un point de vue graphique. D'une part, la trajectoire descendante de la moyenne mobile à 30 semaines (MM30 weekly) témoigne que la phase 4 de Weinstein s'enlise plus que jamais. Et d'autre part, l'indice américain se rapproche pour la seconde fois à proximité de la ligne de cou de l'épaule-tête-épaule (ETE), une figure chartiste baissière qui a été validée en mai dernier. Avec la crainte qu'un pullback définitif enterre les espoirs d'un retournement de tendance.

Dans ce cas, les prix risqueraient de revenir sur son plus bas de l'année autour des 3668 points. Une rupture de ce dernier nous conduirait en direction des niveaux pré-Covid proches du support des 3291 points. Sans compter qu'un enfoncement de la MM200 weekly serait synonyme de pic de stress chez les investisseurs.

Si nous voulons sortir avec conviction de cette situation morose, il faudrait que le S&P 500 dompte la ligne de cou de l'ETE, mais aussi la ligne de tendance baissière depuis son dernier plus haut historique en janvier dernier. Histoire de neutraliser momentanément le bear market. Et c'est à partir des 4600 points et plus que nous pourrions ouvrir la voie d'un nouveau bull market. Mais comprenez bien que l'environnement de marché ne s'y prête pas à ce scénario rose à ce jour.

Le Nasdaq profite d'une accalmie sur les taux obligataires

Subissant de plein fouet le resserrement monétaire de la FED, le Nasdaq avait perdu plus de 30 % depuis le début de l'année avant de ressaisir à la faveur d'une consolidation sur les taux obligataires en juillet. En tout cas, ce bear market n'a rien d'illogique compte tenu du poids important des actions de croissance, et plus particulièrement dans le secteur technologique.

Lorsque les taux d'intérêt était bas avec le maintien d'une politique monétaire accommodante des banques centrales, les investisseurs pouvaient se focaliser sur la croissance du chiffre et des bénéfices sans réellement se soucier de leur rentabilité. Car en effet, plus l'argent était bon marché, plus on attachait de l'importance sur leur valeur future. Ce qui explique en partie les excellentes performances des actions de croissance durant la décennie 2010.

Mais lorsque nous sommes actuellement confrontés à un cycle de hausse de taux plus agressif en raison d'une inflation galopante, c'est l'inverse qui se produit. D'une part, la prime de risque vis-à-vis des actions de croissance augmente. Et d'autre part, leur valeur future s'affaisse au fur et à mesure que le coût du capital devient plus cher. Pire encore, les actions de croissance sont majoritairement composées d'entreprises disposant de réserves de cash flow relativement faibles. D'autant plus qu'elles les puisent pour maintenir leur rythme de croissance.

Voilà pourquoi le Nasdaq boit en partie la tasse. Même s'il est parvenu à rebondir au-dessus de la MM200 weekly, le rebond technique risquerait d'être rapidement avorté à l'approche de la MM30 weekly en déclin et de la résistance des 12789 points, qui à eux deux, sont proches de la ligne de tendance baissière. Soutenue par une phase 4 de Weinstein qui saute aux yeux, la rupture du support des 10 624 points accentuerait le marché baissier en direction de ses niveaux pré-Covid autour des 9753 points. Quant à l'espoir de mettre à terme au bear market, un retour en direction de la résistance des 14 518 points permettrait d'atténuer la pression vendeuse.

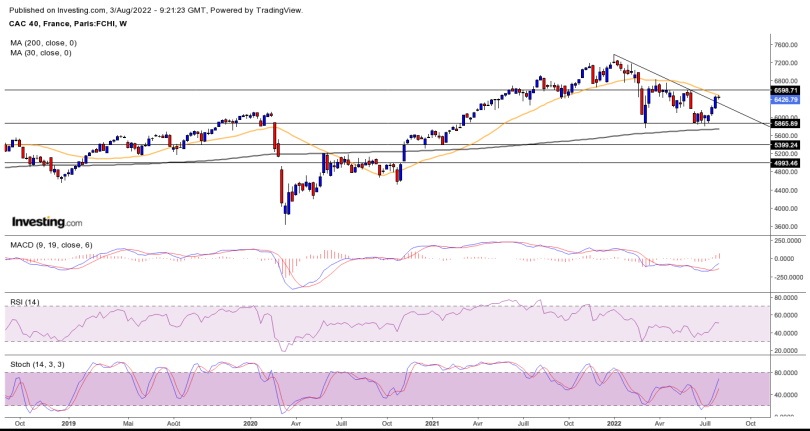

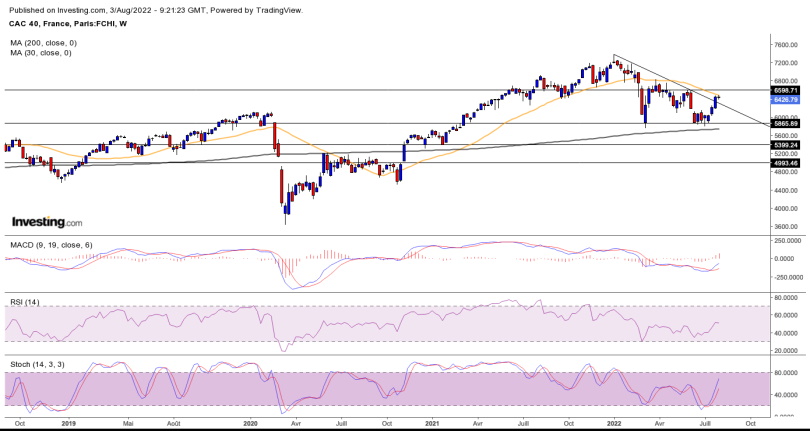

Le CAC 40 bien secouru par TotalEnergies et Sanofi – Retour des anciennes ?

Malgré la grosse baisse des valeurs du luxe (LVMH, Kering, Hermes), le CAC 40 s'est mieux défendu que son homologue allemand, le DAX embourbé dans la crise d'approvisionnement du gaz russe. Les investisseurs devraient dire merci à TotalEnergies et Sanofi qui se sont bien comportées dans ce contexte morose. La première a profité de la hausse du prix du pétrole, tandis que la second a tiré profit de son caractère défensif au moment où le cycle économique se contracte progressivement.

Depuis le support des 5866 points, l'indice parisien a réussi à grimper à hauteur de la ligne de tendance baissière depuis son ATH en début d'année et de la MM30 weekly. Et cela, grâce à une série de quatre bougies hebdomadaires consécutives. Sans exclure à court terme un retour vers la résistance des 6600 points, nous sommes pratiquement à la croisée des chemins. Il faudra attendre les deux ou trois prochaines semaines pour savoir si nous assisterions ou non à une neutralisation du bear market, et pourquoi pas d'un début de faiblesse de la phase 4 de Weinstein.

Pour tout vous dire, j'y crois guère en mettant bout à bout la liste des incertitudes actuelles sur les marchés financiers. Auquel cas, un échec sous les 6600 points déclencherait une nouvelle vague de baisse plus meurtrière que celle au début du conflit russo-ukrainien. D'où l'hypothèse d'enfoncer les plus bas de l'année avec pour cible, le support des 5400 points. Ou voire celui des 5000 points, un niveau qui a été déterminant au moment de l'annonce du vaccin Pfizer- BioNTech en novembre 2020.

Août et septembre, des mois souvent défavorables aux marchés financiers lors des années des midterm

Des quatre années d'un mandat présidentiel à la Maison Blanche, l'année des midterm est la plus dure à encaisser pour les marchés financiers selon une étude de Seasonax. Avec un prisme défavorable qui intervient historiquement en seconde partie du troisième trimestre. Non seulement les mesures prises par Joe Biden depuis son élection, ne sont pas si expansionnistes. Mais le président américain doit jongler avec le resserrement monétaire de la FED et un dollar fort.

Et si une récession se rajouterait avec une inflation qui pourrait baisser mais moins que prévu, la réponse au titre de l'article ne vous satisferait pas. Car en plus des signaux techniques évoqués, le MACD hebdomadaire sur les trois indices reste éloigné de la ligne de flottaison malgré un mois de juillet extrêmement positif. Tant que cela reste en dessous, je me limiterais à un rebond technique et les espoirs récemment entrevus risqueraient de faire chou blanc.

De ce fait, ne soyez pas surpris d'une poursuite des bear market tant à Wall Street qu'en Europe. La configuration de marché sans le soutien des banques centrales, semblerait propice à un événement de type black swan qui surgirait là où personne ne l'attend. Cela pourrait provoquer des sorties de positions contraintes par des appels de marge, et donc semer une panique générale sur les marchés financiers. Et si ça devait se passer ainsi, pensez à avoir beaucoup de cash et réduire votre effet de levier afin d'être mieux armé pour le prochain bull market.