5 raisons de croire à une inflation élevée au cours de la décennie 2020

Alors que l'inflation dans les principaux pays développés bat des records depuis les années 1990, les banques centrales ont avoué à demi-mot qu'elle n'est pas si transitoire contrairement aux idées premières. Ce retournement de veste a pris à contre-pied le consensus qui prévoyait un retour à la normale comme si la déflation ferait son retour. Pourtant, les choses seraient sur le point de connaître un point d'inflexion structurelle. La crainte d'une stagflation que j'avais évoquée au cours de l'année 2020, risquerait de devenir la nouvelle norme.

Si un pic pourrait être atteint dans les trimestres à venir, rien ne dit que le plus dur est derrière nous. Il n'est pas sûr que les banques centrales aient envie de combattre l'inflation avec conviction. Même instaurer des hausses de taux de 25 à 50 points de base ne suffirait pas pour la stopper. En cas d'inflation structurellement élevée au cours de la décennie 2020, les cartes seraient rebattues. Peut-être que les actions qui ont tellement profité de la politique accommodante des banques centrales, deviendraient les cancres d'aujourd'hui et de demain. Pour preuve, les GAFAM peinent à renouer avec leurs derniers plus hauts historiques.

Maintenant, c'est à se demander si la rotation de la croissance à la value va gagner en crédibilité. Idem pour les actifs tangibles (immobilier, forêt, terrains agricoles, matières premières) au détriment des actifs financiers. Plus qu'un simple rattrapage, je pense à titre personnel que c'est une tendance qui ne fait que commencer. D'où les 5 raisons à croire à une inflation élevée au cours de la décennie 2020.

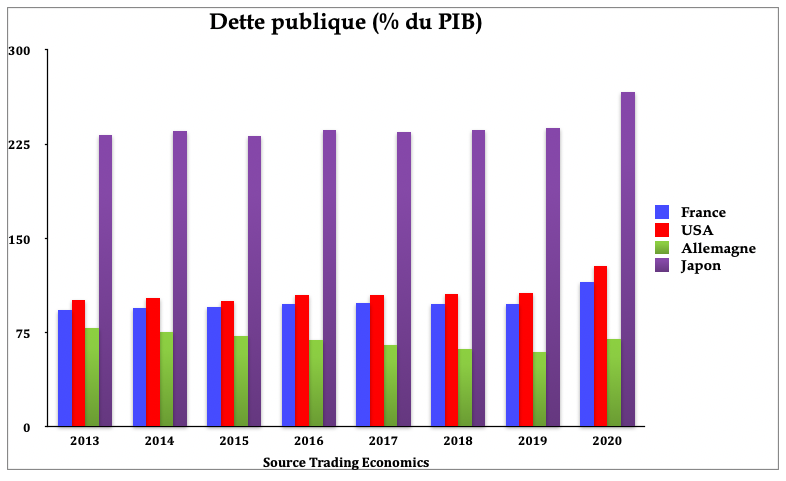

Raison n°1 : des ratios dette publique/PIB élevés à amortir

Il ne vous a pas échappé que les ratios dette publique/PIB des principaux pays développés se sont envolés à des niveaux qui deviennent insoutenables sur la durée. Étant donné que les mesures d'austérité semblent inacceptables vis-à-vis de l'opinion publique, la fuite en avant risque de continuer. La croissance économique potentielle ne suffira pas pour dégonfler l'endettement. L'unique solution consisterait à laisser filer l'inflation.

Ratios dette publique/PIB des principaux pays du G7

Une inflation élevée aurait l'avantage de réduire la valeur réelle de la dette gouvernementale et réduire le coût du capital bon marché si la FED reste derrière la courbe des taux. Mais dans un effet de second tour, elle pénaliserait l'économie réelle, car c'est une taxe qui s'ajouterait dans le pouvoir des achats des ménages et la structure des coûts des entreprises. Selon une étude de l'université de Pennsylvanie sur les effets de l'inflation sur la dette publique des États-Unis, force est d'admettre qu'une inflation plus élevée que prévue ne serait pas une stratégie gagnante.

Le fait que la FED et la BCE se sont lourdement trompées sur le caractère transitoire de l'inflation, les obligent à réagir agressivement sur leur resserrement monétaire respectif. Bien que cela reste des paroles, les actes risqueraient de ne pas être à leur hauteur. En effet, elles savent pertinemment que l'économie réelle tomberait en récession. Et comme je l'ai mentionnée en introduction, nous risquerions de faire face à une stagflation, c'est-à-dire un taux d'inflation qui excède celui du PIB.

Raisons n°2 : le vieillissement de la population provoque une pénurie de main d'œuvre

Nous avons souvent entendu que le vieillissement de la population couplé à une faible croissance du taux de fertilité, aurait des effets déflationnistes. Ce qui n'est pas faux, mais en contrepartie cela entraîne un baisse du ratio actifs/retraités. Nous aurions moins de cotisants pour le financement des systèmes de retraite. Qui dit moins d'actifs sur le marché du travail dans les années futures signifie que les entreprises feront face à une pénurie de main d'œuvre. Compte tenu que faire appel à l'immigration comporte des limites dans le bien-être de la société, nous risquerions d'alimenter la spirale inflationniste. Les entreprises seraient dans la contrainte de relever les salaires pour conserver leurs employés actuels et attirer de nouveaux talents.

Les États-Unis connaissent cette tendance depuis plusieurs trimestres avec des millions d'emplois non pourvus. Cela s'explique par les effets retardés de la politique restrictive d'immigration sous l'ère Trump. D'autre part, la crise du Covid-19 semble être un game changer dans leur rapport au monde du travail. Les salariés sont prêts à démissionner pour aller chez un concurrent, entrevoir une nouvelle orientation professionnelle ou bien reprendre leurs études.

Alors que nous pensions que la pénurie de main d'œuvre se limitait au pays de l'Oncle Sam, force est de constater qu'elle rattrape l'Europe. C'est pourquoi il ne faut pas s'étonner que la BCE a récemment retourné sa veste au sujet de l'inflation.

Face à cet environnement unique, les salariés seraient en position de force face à leur employeur pour négocier âprement leurs conditions financières et extra-financières. Ils ont l'embarras du choix avec une pénurie de main d'œuvre qui n'est pas prête de s'arrêter. Cette tendance sociétale est favorable à une inflation séculaire. Nous verrons par la suite qu'elle est plus internationale avec la Chine qui subit les conséquences de la politique de l'enfant unique.

Raison n°3 : Les effets cachés de l'investissement ESG

L'investissement ESG est une thématique qui revient régulièrement dans la bouche des gérants d'actifs. Il est indubitable que sa marche en avant soit inexorable. D'ailleurs, tout manquement à ces critères peut coûter cher en Bourse à l'image des faits d'harcèlements sexuels chez Activision Blizzard, les accusations de surmenage des employés et de discrimination envers les minorités sexuelles chez Toei Animation et l'affaire Orpea au sujet de possibles maltraitances des personnes âgées.

Cependant, une autre dimension de l'ESG est sous-auscultée ; L'ESG nourrira les pressions inflationnistes. Si dans le cycle précédent, ce n'était pas le cas, alors l'ESG pèsera lourdement dans un cycle où l'inflation va devenir la norme. Dans la mesure que les citoyens et les investisseurs adopteront une démarche responsable et durable, les entreprises devront s'aligner sur leurs exigences au risque de perdre une partie de leur clientèle ou des accès aux financements. D'ailleurs, Bill Ackman de Pershing Square Capital estime que la FED néglige la contribution de l'ESG dans l'inflation.

Si les entreprises arrivaient à répondre efficacement à cette nouvelle exigence de marché, il y a matière à espérer l'inflation liée aux critères ESG deviennent transitoires (même si ça peut durer un bon bout de temps). Cela étant dit avec la transition énergétique, nous avons le sentiment que les décideurs politiques mettent la charrue avant les bœufs. Ils paient actuellement les pots cassés avec la flambée du prix du pétrole et du gaz naturel sans parler de celle de certains métaux essentiels au développement des véhicules électriques, des énergies renouvelables et des nouvelles technologies.

Bien que cela n'engage que moi, l'adoption de l'investissement ESG ne va pas se faire en ligne droite. À l'image de ce qui se passe avec la transition énergétique, une étape intermédiaire semblerait nécessaire pour éviter des pression inflationnistes plus élevées. Les investisseurs exigeraient du temps pour assimiler ces critères. Je conçois que ça ne fait pas plaisir à certains fervents qui souhaiteraient que ça aille plus vite. Mais peut-être que cette étape intermédiaire est le prix à payer pour de meilleurs bénéfices à terme.

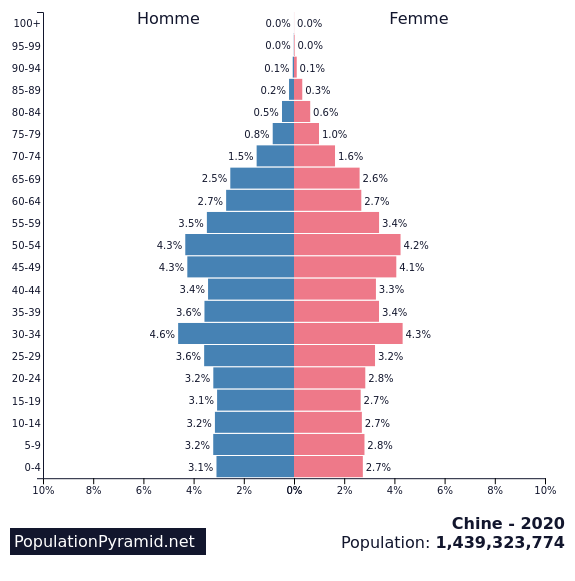

Raison n°4 : La Chine va prochainement exporter de l'inflation

Depuis que la Chine est entré dans le FOMC en 2001, l'économie est devenue de plus en plus interconnectée entre les zones géographiques. Ce serait une erreur de réduire l'inflation à un problème domestique. Grâce à la main d'œuvre bon chinoise qui a généré d'abondantes surcapacités de production, les pays développés ont pu soutenir leur demande intérieure. Cela s'explique par la capacité de la Chine à exporter de la déflation qui a pris réellement effet au cours des années 2010.

Mais depuis la crise du yuan en 2015, la Chine a décidé d'orienter son modèle économique d'usine du monde bon marché vers un mixte entre la demande intérieure avec son programme « Prospérité Commune » et l'industrie de haut de gamme. Cela implique à avoir un yuan fort et réduire sa dépendance à l'immobilier. Néanmoins, l'accélération du vieillissement de sa population liée à la politique de l'enfant unique, constitue un handicap à ses ambitions avec une pénurie de main d'œuvre colossale.

Pour s'en prémunir dans un monde de faible croissance conjugué à un affaissement de la population en âge de travailler, la Chine n'aura pas d'autre choix que d'augmenter les salaires. Dans ce contexte, elle exportera de l'inflation dans le monde entier. L'importance du maintien d'un yuan fort face au dollar américain constitue l'une des clés de voûte à surveiller dans un futur proche et lointain.

Raison n°5 : Des banques centrales plus accommodantes à l'avenir

La persistance d'une inflation structurellement élevée donne tort aux banques centrales qui avaient parié sur un diagnostic transitoire. Pour rien arranger, l'invasion russe en Ukraine va malheureusement accélérer cette tendance qui obligera les investisseurs à rééquilibrer leur portefeuille tant au niveau sectoriel que géographique.

Les banques centrales ne peuvent pas combattre la pénurie de main d'œuvre, les problèmes de chaîne d'approvisionnement et contrôler les prix des matières premières. Elles sont prises à leur propre jeu. Relever graduellement les taux de 25 ou 50 points de base auraient des effets néfastes sur les finances publiques des États qui sont déjà lourdement endettés et le financement des entreprises. C'est pourquoi la FED, la BCE et consorts auraient dû mal à normaliser durablement leur politique monétaire.

Que faire pour vous protéger de l'inflation ?

Si les actions constituent historiquement une protection contre l'inflation sur une longue durée, elles ne le sont pas en cas d'envolée rapide à court terme. Dans ce contexte que les pays occidentaux n'ont plus connu depuis plusieurs décennies, vous devriez à tout prix éviter les placements à revenus fixes tels que les obligations d'Etats, monétaires, les livrets et comptes d'épargne réglementés.

Pour vous prémunir efficacement de l'inflation, il vaudrait mieux détenir des actifs tangibles dont leur valeur intrinsèque primera grâce à leur rareté et au déséquilibre entre l'offre/demande. Parmi eux, vous retrouvez l'énergie, les matières agricoles, les métaux industriels et précieux, et l'immobilier. Le meilleur moyen d'être exposé est de passer par les actions qui y sont associés comme les majors pétrolières (TotalEnergies, Exxon Mobil, Shell, Chevron, BP), les producteurs d'engrais (Nutrien, K+S, Mosaic), de métaux (Freeport-McMoran, Rio Tinto, Newmont Mining), et les REIT.

Si 2021 nous avait mis en l'alerte, 2022 constituerait le point de départ définitif de la vague inflationniste qui pourrait durer pendant une longue période. Ce qui n'est pas en soi une surprise au regard des tendances structurelles à venir. Le bon côté des choses pour l'investisseur ayant une perspective de long terme est que nous allons remettre au goût un des vertus de l'analyse fondamentale, les ratios de valorisation.

| Les derniers articles de Sovanna Sek |