Il y a ceux qui voudraient nous affirmer que la FED n'y est pour rien. Au hasard, Ben Bernanke.

Et il y a ceux qui prennent en compte la dimension immobilière de la crise, qui sont peu répercutés. Wendell Cox, Ed Glaeser, Pavletich, Ellen Barker... Et moi-même.

Dans le New York Times, le Prix Nobel n'a pas de mots assez durs contre l'incapacité de la FED a identifier les bulles immobilières. Il rappelle son "célèbre" article de 2005 où il évoquait déjà les deux types de régions urbaines, les cités "à expansion périphérique libre" (sprawling) comme Houston et Atlanta, qui n'ont pas connu la bulle, et les cités à "expansion périphérique contrainte", qui ont connu une explosion des prix sans précédent (jusqu'à +180% en 8 ans dans certains contés de Californie, contre +30% à Atlanta, soit à peine plus que l'inflation officielle).

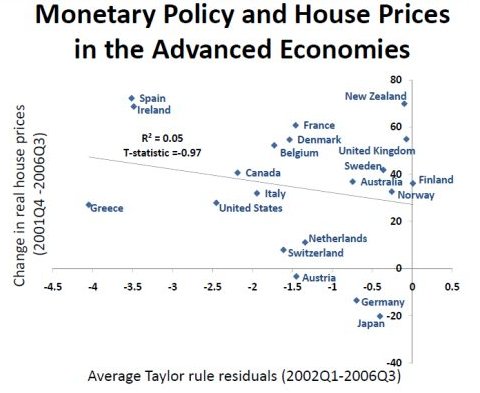

Krugman présente un des graphiques exposés par Bernanke lors de son discours d'auto-exonération de toute responsabilité dans la crise prononcé à Atlanta. Ce graphique présente en abscisse la "déviation" de la banque centrale par rapport à la règle de Taylor, censée émuler le "bon" taux d'intérêt pour maintenir l'inflation dans une certaine limite, et en ordonnée l'augmentation des prix hors inflation en fonction de cette règle entre fin 2001 et fin 2006.

Il affirme avec justesse que Bernanke aurait dû non pas se baser sur la moyenne des prix américains pour l'établir, mais sur les seuls marchés des cités affublées d'une politique de "croissance harmonieuse", mauvaise traduction de "smart growth", ou encore "lutte contre l'étalement urbain", pour établir l'existence d'une bulle. Effectivement, le point représentant les USA se serait alors trouvé en limite supérieure (environ +70% au lieu de +30%, ce qui aurait placé la bulle des "smart growth cities" au même niveau que la bulle espagnole ou néo-zélandaise. Et de conclure que la FED n'a tiré aucune leçon de la crise. Et que comparer, par exemple, les USA dans leur ensemble, agrégation de villes libres ("sprawling") et contraintes, avec la France ou la Grande Bretagne, pour ne citer que ces exemples, où toutes les villes voient de par la loi leur expansion contrainte, est évidemment une faute méthodologique majeure.

Je ne peux que l'approuver. Mais allons plus loin.

Toutefois, le graphe de Bernanke, sous réserve qu'il soit exact, et que la formule de Taylor (cf. ci dessous) ne soit pas trop biaisée (j'ai quelques réserves sur ce genre modélisations simplistes, qui sont en général vérifiées dans un intervalle "normal" et totalement erronées aux conditions limites), n'est pas à rejeter d'un revers de manche. Il montre qu'il était parfaitement possible d'observer des bulles immobilières dans des pays qui ont observé une relative orthodoxie par rapport à la règle de Taylor. Le Royaume Uni et la Nouvelle Zélande en sont la preuve.

Plusieurs hypothèses sont à ce stade envisageables.

1. Soit le calcul de l'inflation est tellement biaisé par la mauvaise prise en compte des bulles immobilières dans l'indice du coût de la vie que la formule de Taylor, basée sur des différentiels entre inflation mesurée et inflation cible, devient inapplicable, et même les pays jugés "Taylor-compatibles" ont pratiqué de ce fait des taux trop bas par rapport à ce qu'aurait été un taux purement déterminé par des forces de marché.

2. Soit les écarts par rapport à la formule de Taylor ne sont que des moyennes traduisant de fortes disparités annuelles.

3. Soit le laxisme monétaire n'est qu'un facteur FAVORISANT de la crise, mais il n'en est pas une condition absolument nécessaire, et même à des taux plus élevés, les perspectives de gain induites par les hausses immobilières en zone fortement règlementée d'un point de vue foncier suffisent à attirer du mal-investissement. Une combinaison des distorsions non monétaires du marché du crédit et les zonages restrictifs du sol peut à elle seule suffire à déclencher de tels phénomènes haussiers.

Une combinaison de ces hypothèses est naturellement possible. Je n'ai aucun moyen de les vérifier. Une seule chose est certaine: il nous reste encore beaucoup à apprendre pour avoir une vue d'ensemble complète des mécanismes complexes et interdépendants qui ont provoqué cette crise, et les explications uni-causales ne tiennent pas la route une seule seconde.