Avant les années 2010, je me souvenais que les premières pondérations du CAC 40 étaient respectivement Total (TotalEnergies), EDF, Sanofi-Aventis (Sanofi), GDF-Suez (Engie) et BNP Paribas. Aujourd'hui, les choses ont radicalement évolué. Car à présent, l'indice parisien dépend de LVMH, L'Oréal, TotalEnergies, Hermès et Sanofi. Ce qui dénote une passation de pouvoir sur le plan sectoriel. Excepté la major pétrolière et pharmaceutique qui ont su préserver leur place de leader.

Si nous en sommes là, c'est que les actions de croissance comme celles du luxe ont pleinement bénéficié des politiques monétaires accommodantes des banques centrales. Dans ce cas, les investisseurs étaient prêts à les surpayer si les attentes de croissance du chiffre et des bénéfices les satisferaient, et peu importe la rentabilité et l'état du cash-flow.

D'ailleurs, vous vous demandez pourquoi la majorité des actions de croissance n'ont pas tant chuté depuis mars 2009. C'est parce que la FED (et dans une moindre mesure la BCE) avait la capacité de jouer les pompiers de service en dernier recours. Mais désormais avec une inflation élevée depuis plus de 40 ans, la banque centrale américaine sous-entendrait que les vannes de liquidité ne reviendraient pas pendant un long moment. Au point que l'ère des politiques monétaires accommodantes serait clairement révolue.

En ce sens, les performances passées ne présageraient pas des performances futures. Du coup, il serait légitime de vous poser la question sur l'opportunité d'investir dans les GAFAM ou les KOHL (Kering, L'Oréal, Hermès, LVMH). D'autant que je me demande si ces acronymes auraient leur place dans une société où la rareté des ressources et la sobriété énergétique deviendraient les futurs « mojo ».

Dans un environnement de marché où la tendance inflationniste pourrait s'installer durant la décennie en cours, ne se dirigerait-on pas vers une rotation sectorielle de grande ampleur sur les principaux indices actions (S&P 500, DAX, CAC 40) ?

Les États-Unis, oui mais pas aveuglément sur la technologie

Les récents résultats du troisième trimestre sembleraient confirmer la fin de l'apogée des GAFAM et du secteur technologique. Bien que Apple ait fait de la résistance dans un premier temps, elle s'est faite rattraper par une demande inférieure sur l'iPhone 14 et une croissance moins impressionnante dans les services. Et compte tenu de la pondération majeure de la marque à la pomme sur le S&P 500 et le Nasdaq, il y aurait sûrement des dégâts si elle venait à casser ses supports.

Cours d'Apple en unités hebdomadaires

Dans le cas où Apple romprait la zone des 130-136 $, les prix chuteraient en direction de la zone des 118-123 $. Et imaginons que le contexte de marché venait à s'empirer, il ne serait pas exclu que la firme de Cupertino puisse glisser en direction de ses niveaux pré-Covid autour des 80$. Ce qui occasionnerait une baisse de près de 56 % depuis ses plus hauts historiques.

Etant donné que la FED n'aurait pas vocation à cesser son resserrement de sitôt, je crains un gros bear market sur la technologie. Pourquoi ? Parce que la majorité des entreprises qui composent le secteur, bénéficiaient d'un coût du capital bon marché pour financer sa croissance. D'autant que les investisseurs ne prêtaient guère attention au sujet de leur rentabilité et leur cash-flow. Mais maintenant, le raisonnement n'est plus le même. Valoriser le futur n'est plus une priorité si les taux d'intérêt montent rapidement comme c'est le cas actuellement. Il faudra s'attendre à un ajustement brutal des ratios de valorisation dans ce secteur qui a attiré énormément de flux d'investissement au cours des années 2010.

Et peut-être modifier radicalement son allocation sectorielle en faveur des secteurs qui seraient considérés comme value ou performeraient si l'inflation venait à rester au-dessus de la cible de la FED à 2 %.

La fin de l'apogée des valeurs du luxe ?

Sur la Bourse de Paris, je me demande si les actions du luxe pourraient subir le même sort que les GAFAM. Même si leur bilan financier demeure de belle qualité intrinsèque grâce à leur pricing power, il n'empêche que leurs valorisations sont excessivement élevées. Au moment où l'on parle, elles tiennent le bon bout à cause d'une BCE qui est en retard sur son resserrement monétaire.

Néanmoins dans un monde où la sobriété primera au détriment de l'abondance dans la décennie à venir, il y aurait matière à s'interroger sur la pertinence de détenir du Kering, L'Oréal, Hermès et LVMH. D'où la question que bon nombre d'investisseurs devraient y réfléchir : le luxe aurait-il sa place où la rareté des ressources disponibles risquerait de se faire ressentir ? Il est encore difficile d'y répondre, mais le temps nous le dira.

Et puisque nous nous orienterions vers la fin d'une mondialisation glorieuse, les tensions entre la Chine et Taïwan constitueraient une éventuelle chape de plomb pour le luxe français. Si bien que l'Asie représente une grande partie de leur chiffre d'affaires. Et pire encore, une guerre des monnaies risquerait d'impacter leurs perspectives de croissance compte tenu de leur profil international.

Si l'inflation passe de transitoire à durable, prime aux actifs réels

Maintenant que le pic d'inflation aux Etats-Unis est probablement passé, la question que tout investisseur devrait s'interroger est de savoir à quel rythme elle va baisser. Et force est d'admettre que cela ne va pas aussi vite par rapport à ce que la FED prévoyait. D'une part, la baisse des prix des matières premières des derniers mois a été compensée par la hausse des prix dans les services. Et d'autre part, le marché du travail demeure solide malgré une dimunution des créations d'emplois. La moyenne des deux fait que l'inflation reste sur un niveau élevé depuis plus de 40 ans.

Et si la FED persiste toujours à viser une inflation à 2 % d'ici courant 2023-2024, je crains qu'elle serait prête à accepter une récession pour parvenir à ses fins. Dans ce cas, le bear market sur les indices actions risquerait de s'enliser comme ce fut le cas en 2000-2002 et 2008-2009. D'autant plus que nous n'avons pas encore assisté respectivement à des phases de désespoir, de panique, de capitulation et d'abattement.

Même si la FED réussit son pari, casser la demande pour résoudre une inflation liée à un problème d'offre pourrait s'avérer être un diagnostic erroné de sa part. En effet, nous ne sommes plus dans un environnement économique moyennant des surcapacités de production. Comme je l'ai dit dans un précédent article, la Chine qui a joué un rôle important dans la déflation occidentale des années 2010, en a fini avec son modèle d'usine bon marché. D'autre part, le compartiment des matières premières souffrent toujours d'une pénurie d'investissement. Et ce n'est pas en baissant les prix que nous allons financer la transition énergétique. Par exemple, il serait fantaisiste de voir le Chili augmenter la cadence de production de cuivre si les prix de ce dernier diminuaient fortement.

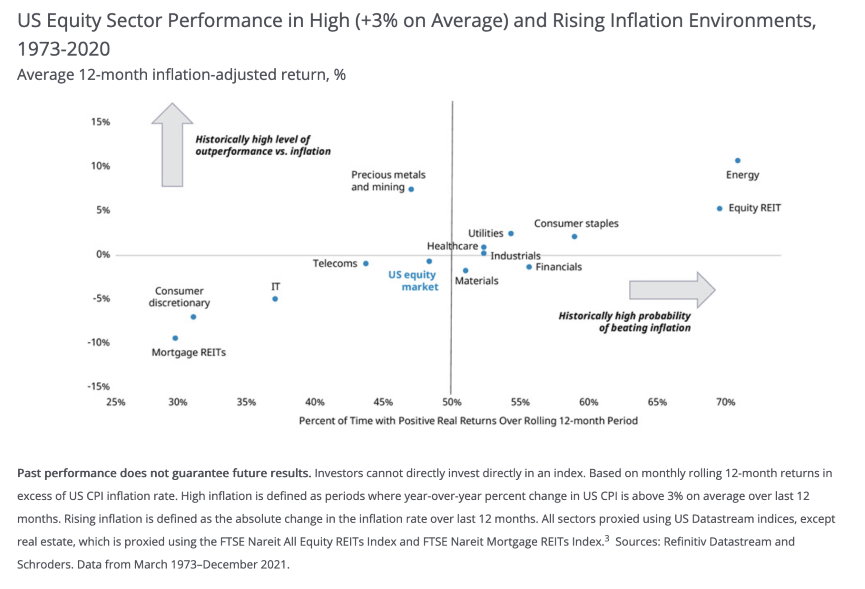

Secteurs performants en période d'inflation (Source Hartford Funds)

C'est pour ces deux principales raisons que l'inflation passerait de transitoire à durable au cours de la décennie 2020. Il y aura probablement des successions de pic et de creux. À cet instant, nous nous situons sur un creux qui reste à définir. Dans ce scénario central, il ferait sens de privilégier des actifs réels parce que nous nous tournerions vers un monde de rareté des ressources, et du capital financier et humain.

D'après le graphique d'Hartford Funds, l'énergie et les REIT (ou foncières cotées) seraient potentiellement les principaux bénéficiaires de ce nouveau paradigme économique et monétaire. Quant aux matériaux de base, ils offriraient une performance honorable sur la durée mais ne superforme pas l'inflation. On n'oubliera pas également les métaux précieux avec un conjonction favorable entre les taux et l'inflation. Et d'ailleurs, les secteurs que je vous ai mentionnés font toujours l'objet de scepticisme et de valorisations acceptables par rapport à la moyenne du marché.

Conclusion

Dans l'hypothèse d'une rotation sectorielle qui s'imposerait, détenir des actions de la technologie et de la consommation discrétionnaire ne porterait plus ses fruits comme auparavant. Il serait certes possible de trouver des belles idées d'investissements sur ces secteurs. Mais vous devriez faire preuve de sélectivité. Comme la purge des GAFAM ne serait qu'à ses débuts, ne soyez pas étonné que le Nasdaq fasse des points bas de moins en moins élevés. Avec la crainte qu'un remake similaire aux Nifty Fifty pourrait avoir lieu. En tout cas, je suis certain que bon nombre d'investisseurs ne prennent pas conscience de l'ampleur de ce nouveau paradigme.

Par conséquent, ils devraient réviser en amont leurs portefeuilles. Historiquement, chaque bull market a donné lieu à des nouvelles thématiques d'investissements. Après la big tech américaine durant les années 2010, quelles seront les prochaines pour la décennie suivante ? Étant donné que l'inflation risquerait probablement de s'installer au-dessus d'une moyenne à 2 %, nous pourrions nous attendre à ce que les actions « value » sortiraient enfin la tête de l'eau.

Non seulement, l'inflation a pour conséquence de renchérir le coût du capital. Mais aussi, la prime de risque sur les actions augmente. Ce qui ne plaiderait pas pour une exposition importante sur les actions de croissance. Et pour cause, certaines d'entre elles ont eu recours à l'endettement pour financer leurs activités et leurs rachats d'actions en raison de réserves de cash-flow insuffisantes. Vu le rythme rapide du cycle de hausse des taux, leurs intérêts de la dette s'envoleraient à tel point que cela pourrait dégrader leurs bilans financiers.

En ce sens, les actions « value » disposent d'atouts que nous avons longtemps sous-estimés. D'une part, la plupart d'entre elles versent un dividende régulier chaque année avec un rendement supérieur à la moyenne de l'inflation. Et d'autre part, leurs valorisations bon marché signifie plausiblement que leur potentiel de hausse demeure encore inexploité. D'où des marges de sécurité qui seraient importantes par rapport à leurs valeurs intrinsèques. Et si vous voulez des réponses à la question de l'article, vous en avez déjà une avec les actifs réels.