CEGEDIM : DÉÇU ?

Cegedim recule de 2,3% à 12,45 euros ce vendredi, alors que le groupe a enregistré au premier semestre 2024 un chiffre d'affaires consolidé de 319 Millions d'euros, en progression de 6% en données publiées par rapport à l'an dernier, et un EBITDA de 52,2 Millions d'euros en hausse de 3,4 Millions d'euros soit 6,9%. Le résultat opérationnel courant s'est établi à 10,3 Millions d'euros, en baisse de 0,4 Million d'euros soit 3,4%.

Le Chiffre d'affaires consolidé progresse de 18 Millions d'euros, soit +6%, pour s'établir à 319 Millions d'euros au premier semestre 2024 contre 301 Millions d'euros en 2023. L'effet favorable de périmètre de 3,7 Millions d'euros, soit 1,2%, est lié à la consolidation dans les comptes de Cegedim de Visiodent depuis le 1er mars 2024. L'impact des devises est positif de 0,5 million d'euros soit 0,2% principalement en raison de l'appréciation de la Livre Sterling. En données organiques, le chiffre d'affaires est en croissance de 4,6% sur la période, une réalisation conforme aux perspectives annoncées par le Groupe, compte tenu de la saisonnalité des activités et des effets de base générés par l'absence de subventions Ségur en 2024.

L'EBITDA affiche une progression de 3,4 Millions d'euros entre le premier semestre 2024 et le premier semestre 2023, soit +6,9%. Cette performance traduit la bonne maîtrise des dépenses de personnel et des charges externes dont la part dans le chiffre d'affaires progresse modérément, alors même que le montant capitalisé en 'R&D' diminue et que le Groupe enregistre un trimestre supplémentaire de coûts de démarrage de son plus gros contrat en BPO.

Les Dotations aux amortissements sont en hausse de 3,7 millions d'euros, majoritairement du fait de l'augmentation des amortissements de la 'R&D' (22,7 ME au 30 juin 2024 contre 19,7 ME un an plus tôt soit +3,1 millions sur le semestre) conséquence des efforts de développement réalisés ces dernières années.

Le Résultat opérationnel courant ressort en baisse de 0,4 Million d'euros pour s'établir à 10,3 Millions d'euros au premier semestre 2024 contre 10,7 Millions d'euros en 2023. Il représente 3,2% du chiffre d'affaires en 2024 contre 3,6% en 2023. La bonne performance retranscrite en EBITDA se trouve neutralisée du seul fait de la hausse des amortissements. Hors impact Ségur et à niveau comparable d'amortissement de la 'R&D' capitalisée, le Résultat opérationnel courant aurait plus que doublé.

Les Autres charges opérationnelles non courantes s'élèvent à 2,6 Millions d'euros au premier semestre 2024 contre 1,4 Million d'euros sur la période précédente. En 2024, il s'agit principalement des frais de restructuration liés à la décision du Groupe de recentrer sur l'Ecosse ses activités Logiciels médecins au Royaume-Uni et des honoraires liés à l'acquisition de Visiodent.

Après prise en compte de ces éléments, le Résultat opérationnel s'établit à 7,7 ME au 30 juin 2024 contre 9,3 ME un an plus tôt.

Perspectives

Sur la base des données actuellement disponibles, le Groupe anticipe une croissance organique de son chiffre d'affaires 2024 entre 5% et 8% par rapport à 2023. Le Résultat opérationnel courant devrait continuer à progresser en poursuivant les tendances observées sur 2023.

Le Résultat opérationnel courant s'orienterait à la hausse, avec notamment les premiers retours sur les investissements réalisés sur Cegedim Santé et sur le recentrage des activités internationales.

Ces objectifs pourraient être remis en cause en cas d'événements imprévisibles (pandémie,...) et/ou d'une aggravation significative des risques géopolitiques et macroéconomiques. Le Groupe précise qu'il n'a pas d'activité en Russie ou en Ukraine et qu'il n'a pas non plus d'actifs exposés dans ces pays.

Portzamparc parle d'un semestre "décevant" (CA et rentabilité). Le groupe confirme le perspectives 2024 (CA à +5/8% et ROC en hausse, sachant que l'objectif initial du groupe était de retrouver le ROC de 2021 de 40 ME). L'analyste conserve le dossier en visant un cours de 15,6 euros.

Cegedim (-17,45% à 12,68 euros) dévisse ce jeudi après avoir annonce pour 2023 une perte nette de 7,4 millions d’euros sur l’exercice contre un bénéfice net de 13,6 millions en 2022. Le spécialiste du numérique en santé a enregistré une charge d'impôt de 14,8 millions d’euros, à comparer avec seulement 4,6 millions d'euros, un an plus tôt. Cette augmentation "notamment d’une écriture d’ajustement des impôts différés précédemment activés pour un montant de 12,3 millions d’euros".

Une évolution récente de jurisprudence a conduit la société à évaluer de manière plus prudente le gain futur latent encore réalisable.

Le résultat opérationnel est pour sa part en revanche en recul de 24,6% à 20 millions d'euros, quand le consensus tablait sur quelque 34,9 millions d'euros. Le groupe explique avoir déprécié pour près de 9 millions d'euros d'actifs au Royaume-Uni en 2023, du fait notamment de sa décision récente de "recentrer ses activités logiciels médecins exclusivement sur l'Ecosse".

Le résultat opérationnel courant a en revanche progressé de 23,4% à 31,7 millions d'euros en 2023 et Cegedim affirme que le résultat opérationnel courant devrait continuer à progresser "en poursuivant les tendances observées sur 2023". Cegedim anticipe par ailleurs une croissance organique 2024 entre 5% et 8% sur un an contre 10,8% en 2023.

Les objectifs annoncés "ne constituent pas des prévisions et pourraient être remis en cause en cas d'aggravation significative des risques géopolitiques, économiques et monétaires", a précisé Cegedim.

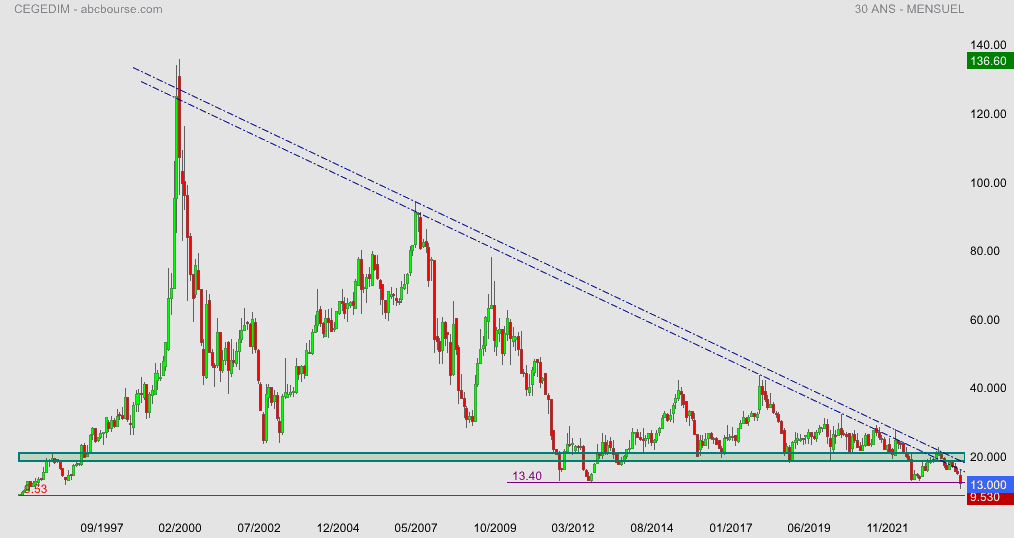

Techniquement :

Pas besoin d’un dessin