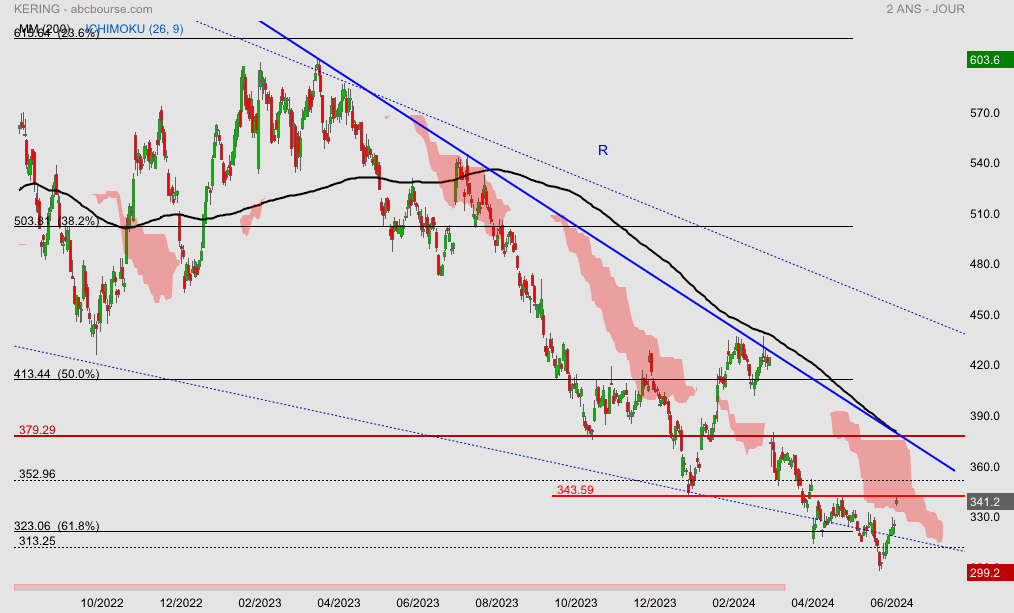

Kering baisse ce jour vers 265€

La rupture de l’oblique S du biseau à accéléré le mouvement baissier

Nous arrivons dans une zone d’objectif graphique 268€ report amplitude 604.72-435, puis 250€ report range 357-299 qui correspond également au point haut de 2000 vague 1, et le support suivant est l’oblique long terme vers 233€ le fibonnacci 78% évolue vers 204€

Avis plus détaillé

Outre cette faiblesse des comptes, la pression sur le titre vient aussi du fait que le management a prévenu que le résultat opérationnel courant pourrait être plus faible qu'attendu au second semestre et marquer une baisse de 30% sur un an. Dans ce contexte, la société priorise les dépenses visant à nourrir la désirabilité de ses Maisons et opère un contrôle strict sur l'ensemble de ses autres dépenses opérationnelles.

"L'espoir que Kering ne déçoive plus a été trompé", résument les analystes de Jefferies dans une note, qui abaissent leur objectif de cours de 340 euros à 300 euros. "Si l'amélioration des perspectives de Gucci et de l'ensemble du groupe se poursuit, elle semble retardée par davantage de problèmes de fréquentation, en particulier dans les dépenses de voyage, un phénomène probablement partagé par un certain nombre d'acteurs du secteur". "Le titre a déjà été soumis à une pression significative et a anticipé une partie de ces mauvaises nouvelles, mais comme les investisseurs ne voient pas encore de lumière au bout du tunnel, nous pensons qu'il est encore trop tôt pour être constructif", ajoute JP Morgan. Morgan Stanley indique que les principales marques de Kering ont continué à sous-performer le marché du luxe au deuxième trimestre, soulignant que la direction a déclaré avoir constaté une détérioration des tendances en juin, qui persiste en juillet.

Oddo BHF explique que le groupe avait indiquer tabler sur une amélioration séquentielle des marges au S2 d'environ 100 à 150 pb mais les conditions d'activité (et notamment de trafic en boutique) à la fin du T2 et au début du T3 qui ne montrent pas d'amélioration (tourisme faible en Europe en particulier) conduisent à beaucoup plus de prudence sur l'activité à attendre au S2 d'où des marges qui ne devraient plus remonter par rapport au S1 et un recul attendu de l'EBIT sur le semestre à environ -30%. Le broker réduit ainsi logiquement ses prévisions de résultats et ramène sa cible de 336 à 309 euros. Le courtier reste prudent sur le titre au vu du contexte sectoriel difficile dans lequel le groupe va devoir évoluer sur les prochains trimestres et ce alors que la redynamisation recherchée de Gucci est encore loin de s'inscrire dans les faits. Sur la base de prévisions bénéficiaires il est vrai largement réévaluées à la baisse désormais, la décote en matière de multiples de Kering vis-à-vis de la référence secteur LVMH a fondu à environ 10% : cette décote paraît trop modérée pour conduire à elle seule à une vue positive du titre, selon l'analyste.

Enfin, Stifel affirme qu'il faudra faire preuve de plus de patience sur le dossier étant donné que les marques de luxe dans une période de transition comme Gucci continuent de souffrir plus que la moyenne dans un environnement externe difficile. La détérioration des tendances du secteur pourrait persister au second semestre et rendre plus difficile pour Gucci de se redresser et d'élever la marque en même temps à court terme.

Salut, JP

Mon avis sur les chiffres !

Ah, je comprend mieux pourquoi Pinault n'était pas le N° Annuel spécial d' "Investir" "66 patrons et personnalités" imaginent leur entreprise dans 10 ans" du 13 juillet 2024.

le PDF complet des Semestriels 2024

https://www.kering.com/api/download-file/?path=KERING_Communique_Resultats_semestriels_2024_24_07_2024_e36ad2eb25.pdf

Ce que j'en pense au niveau comptable…

A vrai dire, je penchais pour une dégradation des comptes, là, ce qui est plus inquiétant, c'est la chûte de résultat net alors qu'en 2020, on était parvenir à maintenir du résultat net, reste le second semestre pour espérer et peut-être un sursaut avec les JO à la capitale.

On serait donc sur une tendance de CA annuel supérieur à 2021 de l'ordre de 18 milliard d'€.

Où le bas blesse, c'est la rentabilité qui déçoit nettement car l'hypothèse d' un RN S1/ 2024 x 2, on obtient une hypothèse de RN annuel 2024 de l'ordre de 1,756 milliard d'euros, soit 14,32 euros de BNPA annuel.

Sur ZB, le résultat net anticipé était à 2,937 milliard d'euros : ça risque donc de piquer demain même si la baisse est déjà bien les cours.

Ce qui remettrait en cause le dividende de 14,00 qui pourrait être réduit raisonnablement à 10, voir 8,00 €.

Avec un PER transitoire de 20, on serait sur 280 euros de cours…

Si les chiffres s'améliorent au second trimestre, on pourrait avoir une extension de RN annuel au dessus des 2 milliards ( en 2020, on avait fait 2,150 milliards de RN annuel…)

Bonne progression du pôle Kering Eyewear et Corporate qui intègre "Creed", c'est déjà cà .

chute de 7,7% ce jeudi à 277 euros, alors que le chiffre d'affaires du groupe de luxe s'est élevé à 9 Milliards d'euros au premier semestre 2024 (-11% tant en données publiées qu'en données comparables). Le chiffre d'affaires du deuxième trimestre a atteint 4,5 Milliards d'euros, en retrait lui aussi de 11% en données publiées comme en comparable. La variation du chiffre d'affaires en données publiées comprend un effet de change négatif de 1%, ainsi qu'un effet périmètre positif de 1% lié à la consolidation de Creed.

L'activité dans le réseau en propre est ressorti en repli de 12% en comparable au deuxième trimestre, affectée par la baisse du trafic. Les tendances par région au deuxième trimestre sont restées sensiblement identiques à celles du premier trimestre, avec toutefois une amélioration séquentielle au Japon et une décélération en Asie-Pacifique.

Le chiffre d'affaires Wholesale et Autres est en baisse de 6% en comparable, le Groupe poursuivant le renforcement de l'exclusivité de la distribution de ses Maisons, tandis que l'activité de Kering Eyewear confirme ses bonnes tendances.

En ligne

Dans un contexte d'investissements continus du groupe dans ses Maisons, le résultat opérationnel courant s'est élevé à 1,6 milliard d'euros au premier semestre, une baisse de 42% qui est en ligne avec les perspectives données lors de la publication du chiffre d'affaires du premier trimestre 2024. La marge opérationnelle courante s'établit à 17,5%, une dilution significative par rapport au premier semestre 2023, résultant d'un effet de levier opérationnel négatif.

COTATION

Consultez les cours des valeurs du CAC All-Tradable

Comptage

Le Groupe priorise les dépenses visant à nourrir la désirabilité de ses Maisons et opère un contrôle strict sur l'ensemble de ses autres dépenses opérationnelles.

- Le résultat net part du Groupe au premier semestre 2024 atteint 878 millions d'euros.

- Le cash-flow libre opérationnel se maintient à un niveau élevé sur le semestre, à 1,9 Milliard d'euros hors acquisition immobilière, notamment grâce à une bonne gestion des stocks. En incluant l'acquisition d'un actif immobilier prestigieux à New York sur la Cinquième Avenue, il s'établit à 1,1 Milliard d'euros.

Perspectives affichées

S'inscrivant dans une vision de long terme, Kering investit pour développer ses Maisons afin qu'elles renforcent sans cesse leur désirabilité et l'exclusivité de leur distribution, assurent le parfait équilibre entre innovation créative et intemporalité, et garantissent à leurs clients les plus hauts standards de qualité, de durabilité et d'expérience. En dépit de la persistance d'incertitudes économiques et géopolitiques, Kering continuera de déployer sa stratégie et sa vision, avec deux ambitions : d'une part, s'inscrire dans une trajectoire de croissance profitable à long terme, et d'autre part confirmer son statut parmi les groupes les plus influents de l'industrie du Luxe.

Compte tenu des incertitudes pesant sur l'évolution de la demande des consommateurs du Luxe au cours des prochains mois après le ralentissement constaté au premier semestre 2024, le résultat opérationnel courant de Kering du second semestre 2024 pourrait être en baisse de l'ordre de 30% par rapport au second semestre 2023.

Le groupe s'attache à privilégier les dépenses et initiatives nécessaires au développement et à la croissance à long terme de ses Maisons, tout en travaillant avec détermination aux actions requises dans la situation actuelle pour optimiser sa base de coûts...

Parmi les derniers avis de brokers, Goldman Sachs reste 'neutre' sur le dossier avec un objectif de cours ramené de 305 à 270 euros. JP Morgan reste lui neutre avec une cible ajustée de 325 à 285 euros. Jefferies a un objectif qui passe de 340 à 300 euros, tandis que Morgan Stanley est à 'pondération de marché' avec une cible abaissée de 365 à 310 euros. Enfin, UBS a abaissé sa recommandation à "neutre" contre "acheter" et a réduit son objectif de cours à 300 euros, contre 410 euros précédemment.

Le titre accuse un retard de 25% depuis le début de l'année.

KERING chute ce soir 325.7€

Techniquement

Échec sur RH 340-349 ROB < mm20 hebdomadaire

On surveille 314-315

Conclusion : baissier journalier << 340-349 ROB

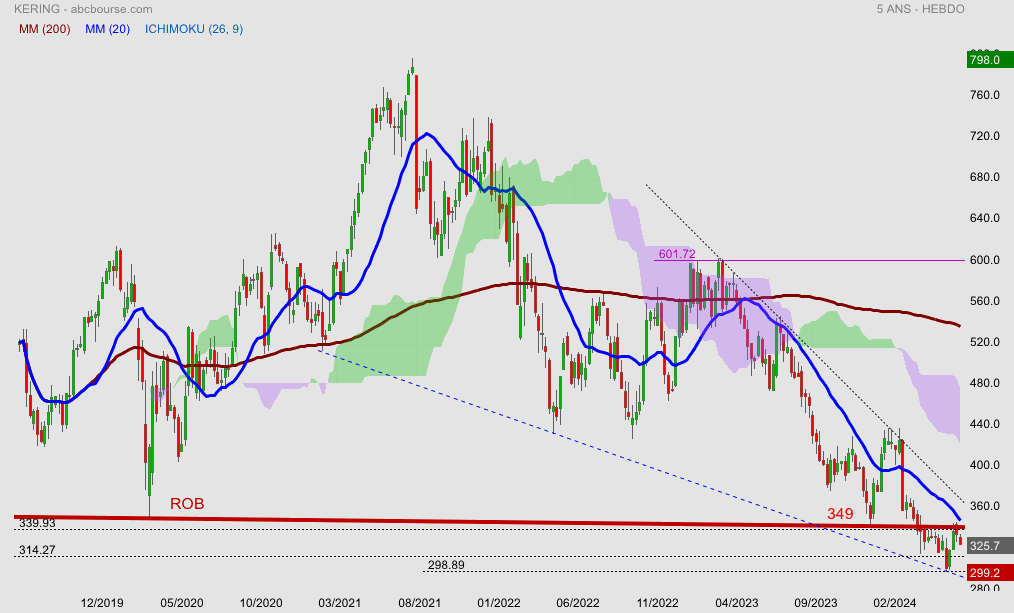

Kering prend la tête du CAC40 à l'ouverture, sur un gain de plus de 4% à 339,5 euros. Le groupe de luxe est dopé par une note de Bank of America qui a rehaussé de 'sous-performer' à 'acheter' sa recommandation sur le dossier avec une cible remontée de 350 à 450 euros. La banque évoque des " pousses vertes " concernant la popularité de la marque Gucci. "Une plus grande disponibilité des créations de Sabato De Sarno chez Gucci devrait commencer à permettre à l'amélioration de la chaleur de la marque se transformer en revenus plus élevés". Les risques sont désormais perçus comme étant orientés à la hausse, selon BoA.

Techniquement :

C’était surprenant que Kering se comporte mieux que ces champions , la note dope la valeur nous sommes déjà sur RH 343.5€ et dans le cloud ichimoku à suivre

Kering se maintient plutôt bien dans ce contexte et c’est assez étonnant

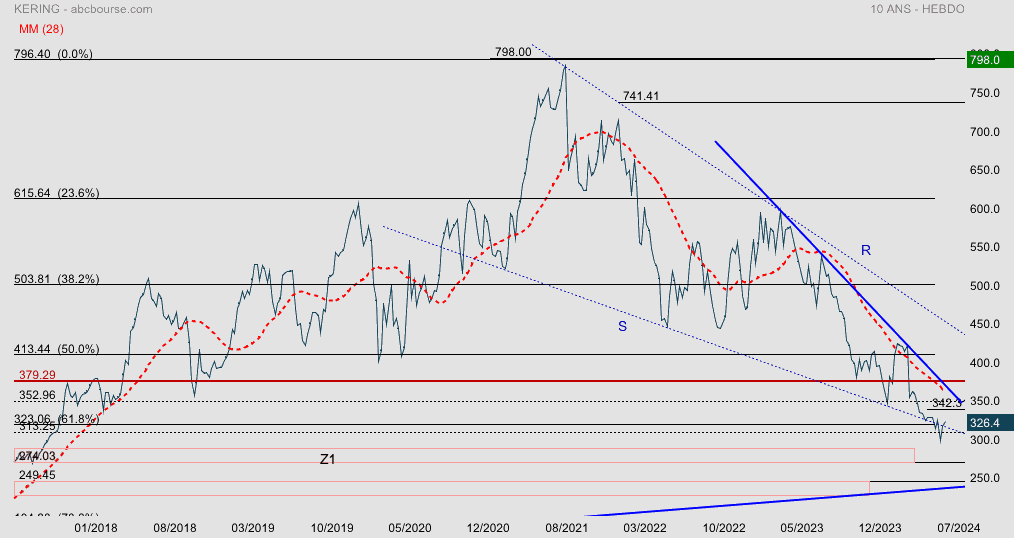

Techniquement hebdomadaire :

Le cours tente de réintégrer le biseau R-S qu’il avait cassé après les résultats européens où coïncide le ratio fibonnacci 61.8% a 323€, c’est un seuil important à suivre en cette fin de mois et trimestre

Kering clôture cette semaine en baisse vers 302.5€

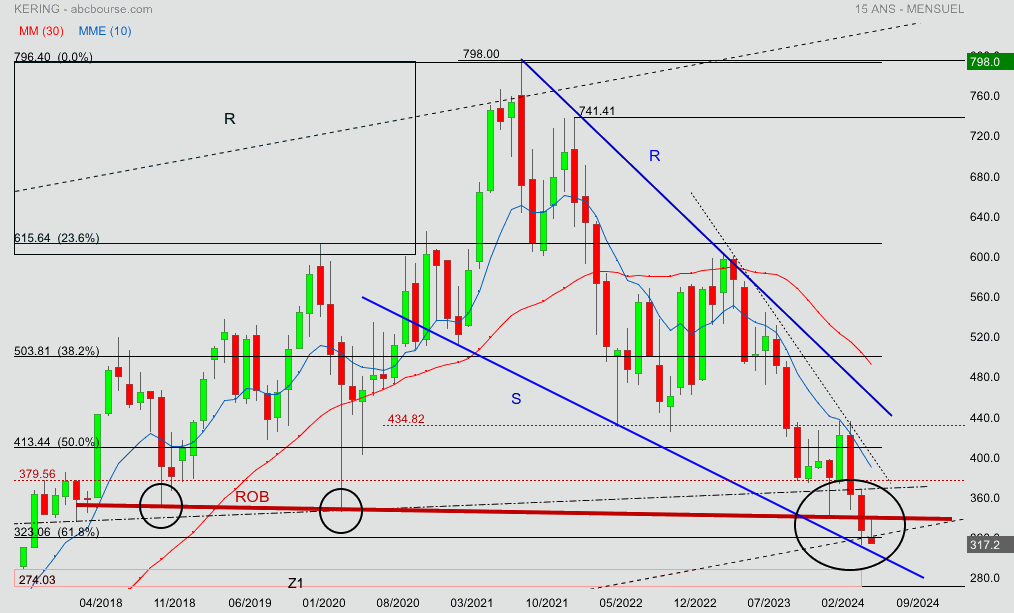

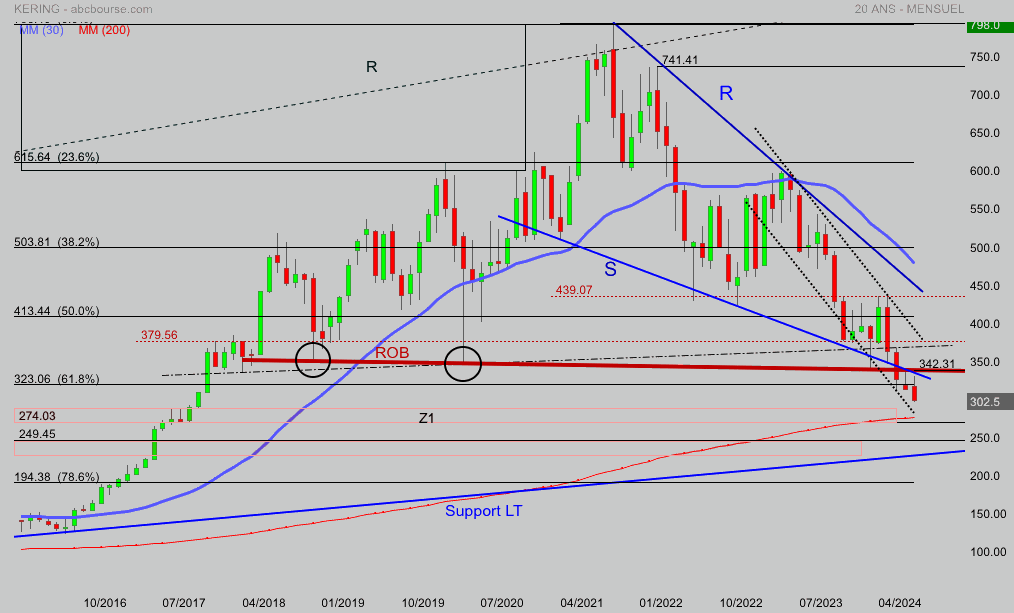

Techniquement mensuel

Dans cette unité de temps on constate sortie par le bas du biseau R-S, l’échec sur ROB 342 qui devient une forte résistance la cassure définitive de fibonnacci (61.8% 323) on se dirige certainement vers un test de mm200 mensuel (280€- zone de support Z1 274)

A plus court terme le cours évolue dans un canal baissier point de départ 580

Kering clôture ce mois de mai à 317

Techniquement mensuel

Le prix évolue toujours dans son biseau R-S

Le cours < mm10-mm28

Le plus intéressant est le travail sur l’oblique ROB droite joignant les mèches 2018-2020 puis 15/01/24, cassé au mois d’avril et pullback ce mois de mai sans parvenir à la franchir .. le cours est sous pression baissière

C’est la première fois clôture < fibonnacci 61.8%( 323)

On surveille l’oblique du biseau < 303 et l’oblique ROB > 342 c’est les 2 seuils soit de retournement haussier ou stabilisation soit d’accélération baissière en direction

274