Les +200 M$ du FCF_libre actuel de VIRIDIEN ne seront pas impactés (cf sur 2024 et au 3T2025 pas de contribution de SMO au RO). Le prix de vente de SMO dépend des synergies qu’aura l’acheteur avec cette activité, … donc il faudrait essayer de connaître cet acheteur (un concurrent me paraît le mieux pour tous les partis).

Ensuite le calcul de valorisation de la société désendettée+recentrée est basiquement le suivant :

1) On réduit de 2% le coût de la dette résiduelle après rachat financé par la vente Sercel.

2) On réduit à 1,00 le bêta qui benchmarque le risque pour les apporteurs en fonds propres.

3) On anticipe une croissance long terme annuelle de +2% pour le FCF_libre de référence.

Le taux d’actualisation (TA) du FCF_libre passe de 12,5% aujourd’hui à environ 8,00%, d’où la VE = FCF

_libre / TA = 200 / 8% = 2500 M$

Ensuite on calcule la CB = VE - Dette_Nette_Résiduelle_post_vente_sercel

Ptitchat72 "Y a du monde pour jouer une reprise en V ?"

Je pense pas, on a un gros nuage en mensuel a contourner. On a réintégré le canal haussier débuté en 2024. Sauf surprise comme l'intégration de la face technologie / IA par le marché je mise sur une hausse dans ce canal qui nous amène direct a la sortie du nuage courant 2026 par le passage des 109€. Bien entendu avec toutes les secousses dont la VAD sur Viridien nous gratifie .

Viridien : au rebond !

Par La Rédaction Publié le 18/12/2025 à 12h24

(Boursier.com) — Viridien rebondit de 3,5% à 91,65 euros ce jeudi sur le marché parisien. A la suite du récent parcours boursier et compte tenu de craintes d'un fort excès d'offre de pétrole sur le marché début 2026, Oddo BHF avait ajusté sa recommandation à 'neutre', mais avec un objectif ajusté de 90 à 100 euros. Ce changement de recommandation s'explique principalement par l'incertitude en début 2026 et ne remet nullement en question tous les efforts faits par le groupe afin de réduire sa dette nette. Le courtier a réduit sa séquence d'EBITDA 2025/27 de 15% en moyenne sur la période (compte tenu de moindre transferts fees qu'escompté et d'un scénario plus prudent). L'impact plus important au niveau du RN provient de charges financières plus importantes qu'escompté. Parmi les autres avis de brokers, Bernstein est repassé de 'performance de marché' à 'surperformance' avec un objectif de 117 euros.

Bernstein avait lui dégradé le titre à 'performance de marché'. L'analyste parlait d'un argumentaire d'investissement "plus complexe" suite au doublement du cours de l'action ces deux derniers mois. Il s'interrogeait sur les prévisions pour l'exercice 2026, qui pourraient être publiées en février, et estimait qu'elles pourraient être revues à la baisse... Le broker s'attend par ailleurs à une hausse de la volatilité du titre, celui-ci étant susceptible de se recorréler avec le prix du pétrole. "Tous les regards seront tournés vers les signes concrets de reprise des investissements d'exploration", ajoute le courtier, qui perçoit toutefois la nomination de Henning Berg au poste de DG comme un signe positif de continuité stratégique. Malgré la dégradation de sa recommandation, l'analyste a toutefois rehaussé son objectif de cours de 96 à 117 euros suite aux perspectives plus favorables mises en avant lors de la conférence de présentation des comptes du troisième trimestre...

Dans cette situation c'est les fondamentaux qui tranchent. Un nouveau remboursement d'obligation a eu lieu aujourd'hui, c'est un super indicateur sur les résultats à venir.

Je pense que le point bas est derrière nous... Celui qui achète aujourd'hui ne prend pas trop de risques... L'avenir nous le confirmera!

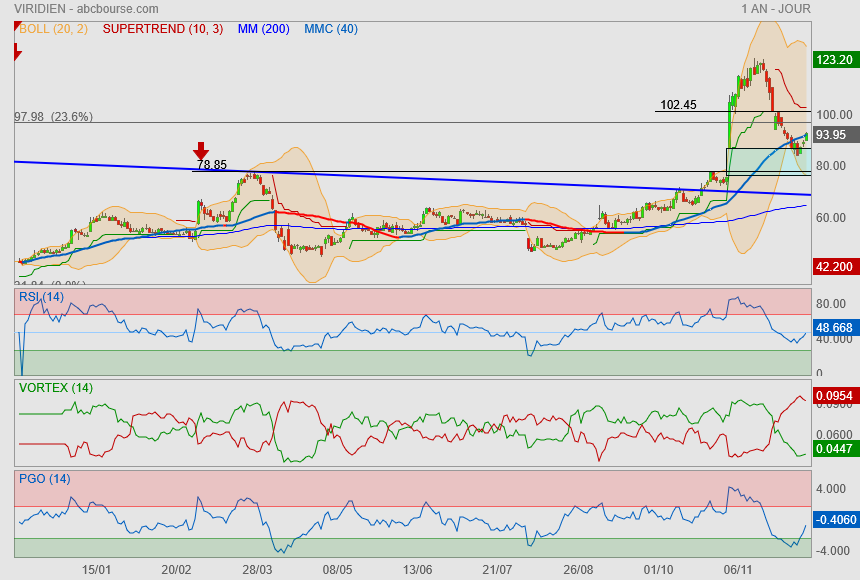

C'est tendu !

points positifs :

supertrend qui tient

Mm40 va couper Mm200 à la hausse

point négatif :

on est rentré dans le gap

reste de la marge à la baisse coté indicateurs

Bref y a à boire et à manger donc je suis neutre même si on se fout de mon avis

C'est justement le moment de mettre une pièce dans la machine

bravo nono, les gens ne regardent pas assez le graphique, trop le fondamental, avec la mitraillette rouge en heikin ashi je ne vois pas comment cela pouvait remonter?

malgré les bon résultats, cette valeur est très spéculative; elle l'a déjà fait par le passé

je pense qu'elle va redescendre vers 60€ dans un premier temps,

à ce niveau il faudra voir si elle se stabilise..

mais si sa pente de descente est toujours verticale elle pourra alors descendre beaucoup plus bas

pour ma part j'ai revendu à 96€ dans la montée, ce n'était pas terrible

mais finalement au regard de la descente c'était bien vendu

maintenant je reste à l'écart et je la ramasserai peut-être à la petite cuillère

Bonjour,

Je pense aussi qu'elle va finir par se reprendre.

Comment voyez-vous le FCF de 2026? De mon côté je vois une nouvelle accélération :

- Pas de charge lié à la restructuration de la dette

- Moins d'intérêts du fait des remboursements anticipés

+ Paiement éventuel d'une partie de la dette PEMEX

En étant pessimiste et dans un contexte iso 2025 (pas de hausse de CA, paiement limité PEMEX), on pourrait atteindre les 130/150M€ de FCF en 2026.

Ce n'est d'ailleurs pas pour rien qu certains fonds sont maintenant sur la valeur. On pourrait je pense avoir un dividende dès 2027.

Et vous, votre vision? :)

Bonne journée

hello

je pense qu'elle va continuer à baisser, j'ai regardé les bougies heikin ashi, aucune verte, si on voit la dernière mitraillette baissière qui était en Avril 2025, elle était du même gabarit...il faut une bougie d'indécision pour être sûr d'une possible remontée en daily....

Bon et bien voilà, nous y sommes...

rebond obligatoire dès Lundi !

supertrend hebdo ==> 86.23€

Faut espérer au moins un rebond technique..

ça serait une bonne chose de ne pas combler le gap

Hello, tu dois entends quoi? Un retournement haussier ou une cassure plus franche à venir?

Merci pour ton analyse.

Ils sont en train de creuser son trou..

surveillez bien le cours sur l'arrivée du niveau du gap et de la Mm40

Viridien : plombé par un analyste

Par Jean-Baptiste André Publié le 21/11/2025 à 09h04

(Boursier.com) — Viridien trébuche de 4,3% à 98,2 euros à l'ouverture du marché parisien. Selon nos informations, Bernstein a dégradé le titre à 'performance de marché'. L'analyste parle d'un argumentaire d'investissement " plus complexe " suite au doublement du cours de l'action ces deux derniers mois. Il s'interroge sur les prévisions pour l'exercice 2026, qui pourraient être publiées en février, et estime qu'elles pourraient être revues à la baisse. Le broker s'attend par ailleurs à une hausse de la volatilité du titre, celui-ci étant susceptible de se recorréler avec le prix du pétrole. "Tous les regards seront tournés vers les signes concrets de reprise des investissements d'exploration", ajoute le courtier, qui perçoit toutefois la nomination de Henning Berg au poste de DG comme un signe positif de continuité stratégique.

Malgré la dégradation de sa recommandation, l'analyste rehausse son objectif de cours de 96 à 117 euros suite aux perspectives plus favorables mises en avant lors de la conférence de présentation des comptes du troisième trimestre.

ah bien

tu ne vises pas la fermeture complète du gap à 77.1 ?

j'ai jamais su s'il fallait viser le "haut" du gap ou le départ bas

vendu : 112

là il faudra voir la réaction sur supertrend à 102.4

avec un risque de revenir vers 88€ si ça casse.

t avais vendu a combien ? au dessus de 110 ?

retour sur les ?