Au vue des indicateurs, c'est un bon moment par parer sur un rebond technique

Sophie Zurquiyah, présidente de Viridien, était l’invitée de l’émission Ecorama du 16 juin 2026, présentée par David Jacquot sur Boursorama.com. Parmi les sujets abordés : les conséquences de l’accord au Moyen-Orient pour les marchés pétroliers, l’impact de la baisse du prix du pétrole sur les activités de Viridien, les résultats financiers du groupe, l’évolution de son activité dans la région, le niveau d’endettement de l’entreprise ainsi que ses perspectives financières pour 2026.

Moi quand je vois l tronche du graph et la position des indicateurs,

je me dis que la paix en Iran et dans le détroit ne sont pas près d'arriver.

Résultats du 1er trimestre 2026

Publié le 05/05/2026 à 17:45

Génération de trésorerie solide et poursuite du désendettement dans un marché ralenti

* Génération de Cash-flow net de 26 M$ contre -20 M$ au T1 2025, grâce à une gestion rigoureuse de la trésorerie et à une bonne maîtrise du recouvrement clients

* Poursuite de la réduction de la Dette Nette (hors IFRS 16), ramenée à 702 M$ contre 735 M$ à fin décembre 2025, après un remboursement additionnel de 40,7 M$ réalisé en mars sur la tranche obligataire libellée en dollars

* Chiffre d’affaires des activités de 214 M$, reflétant un début d’année lent comme anticipé, auquel s’est ajoutée l’incertitude liée au conflit au Moyen-Orient, affectant les activités de SMO et de GEO

* Profitabilité en recul du fait de la baisse d’activité, avec un EBITDAs ajusté des activités de 76 M$

* Objectif 2026 de génération de Cash-flow net de 100 M$ confirmé, avec une saisonnalité attendue similaire à celle de 2025

Sophie Zurquiyah, Président et Directeur Général de Viridien : « Comme anticipé, le début d’année a été lent, dans un contexte de prudence accrue des sociétés d’E&P ces derniers mois. La situation au Moyen-Orient a par ailleurs ajouté des incertitudes, notamment pour les activités Sensing & Monitoring et Geoscience. Dans ce contexte, nous avons généré une trésorerie solide, illustrant la robustesse de notre modèle asset-light et la discipline de notre gestion financière. Nous avons également poursuivi notre désendettement, avec un remboursement obligataire supplémentaire de 41 M$, ramenant notre dette nette autour de 700 M$. Nous confirmons notre objectif de Cash-flow net de 100 M$ pour l’ensemble de l’année 2026, avec une contribution plus marquée du second semestre, comme en 2025. »

PERSPECTIVES

La situation au Moyen-Orient demeure incertaine et Viridien continue de suivre de près l’évolution des événements.

Si certains retards dans les attributions de projets pourraient persister à court terme, ils relèvent principalement d’effets de calendrier plutôt que d’un affaiblissement de la demande sous-jacente.

Au-delà du court terme, les fondamentaux structurels restent favorables. Les tensions actuelles soulignent l’importance de la sécurité énergétique et de la diversification des approvisionnements. Combinés à l’accélération du déclin des champs et à une longue période de sous-investissement, ces facteurs devraient soutenir un nouveau cycle de dépenses d’exploration, tant dans les bassins frontières que matures.

Dans ce contexte, le Groupe confirme son objectif 2026 de génération de Cash-flow net de 100 M$, avec une saisonnalité similaire à celle de 2025.

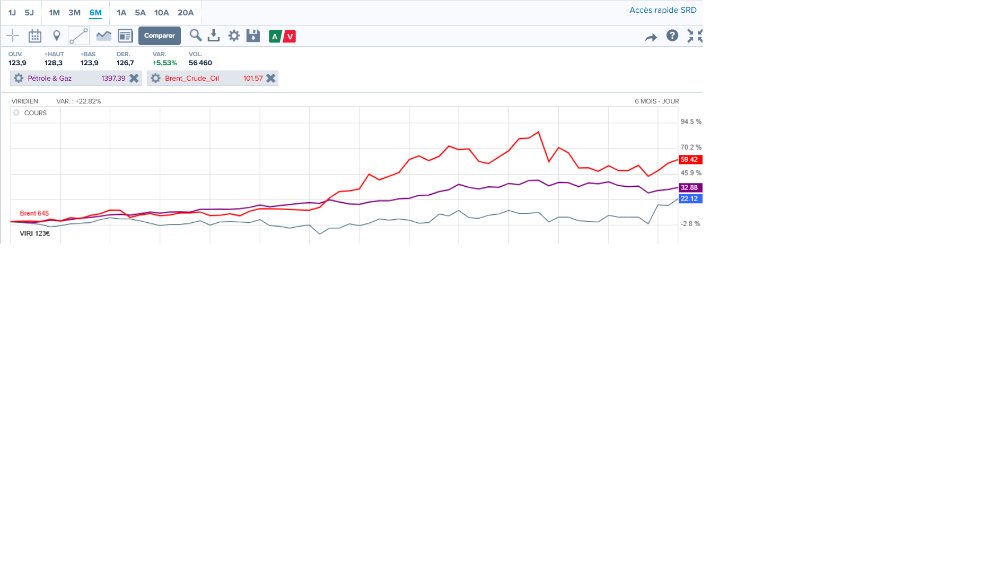

Le papier Viridien est en train de rattraper le retard vs Secteur Pétrole et Gaz qu'il avait accumulé depuis la mise en tension du Brent :

Pétrole et Gaz +33%

VIRI +22%

Brent +60%

Message complété le 23/04/2026 08:48:55 par son auteur.

Viridien reste très sous-valorisée par rapport aux autres acteurs

https://www.ig.com/fr/articles-et-idees-d-investissement/viridien--viri-_--une-recovery-petroliere-ou-un-vrai-changement--260421

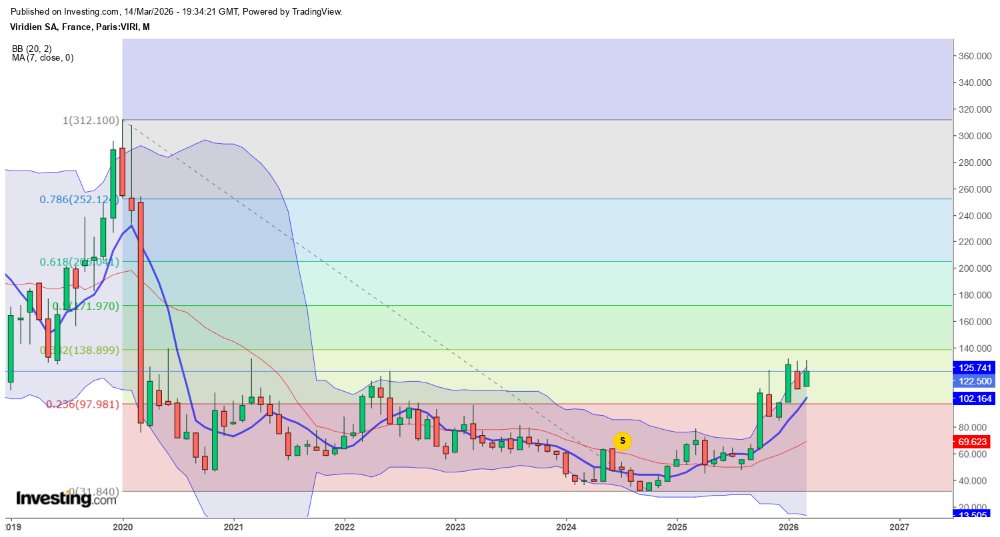

Ça serait une très belle idée de combler ce gros gap ♥

-----------------------

Viridien : vive hausse !

JB.A. Publié le 20/04/2026 à 09h05

(Boursier.com) — Dans les premières positions du palmarès, Viridien flambe de près de 9% à 132,4 euros. Outre des cours pétroliers qui repartent sensiblement à la hausse ce lundi avec la situation toujours très tendue au Moyen-Orient, le titre du fournisseur de services et de produits géophysiques destinés aux compagnies pétrolières et gazières est dopé par une note de Barclays qui a relevé à 'surpondérer' sa recommandation sur la valeur en ciblant 200 euros contre 150 euros précédemment.

Pour le moment, on obtient une sale bougie

et les indicateurs marquent une forte divergence baissière

oui bcp trop j'ai vu ce qui me fait dire que j'y suis revenu un peu vite!

le mensuel est bien alors on est à la moitié du mois on verra bien..

Il y a beaucoup trop de mèches hautes..

qui va sortir vainqueur de ce match ? o_o

J'ai vendu aussi par protection

mais je crois que c'était pas la peine.

---------------------------

Résultats annuels 2025

Publié le 26/02/2026 à 17:45

Performance solide, forte génération de trésorerie et réduction significative de l’endettement

* Chiffre d’affaires des activités de 1 165 M$, en hausse de +4 % sur un an

* Chiffre d’affaires de Geoscience en progression de +10 % à 444 M$, porté par nos trois bassins stratégiques ainsi que par le Moyen-Orient, et chiffre d’affaires d’Earth Data en hausse de +6 % à 406 M$, soutenu par l’appétit du marché pour des données haut de gamme ainsi que la consolidation du secteur

* Forte amélioration de la profitabilité, soutenue par des gains d’efficacité opérationnelle dans l’ensemble des lignes d’activité. EBITDA ajusté des activités de 551 M$, en hausse de +21 % sur un an, représentant une marge de 47 % contre 41 % en 2024

* Résultat net IFRS de 71 M$, en hausse de +40 % par rapport à 2024

* Génération significative de Cash-flow net à 107 M$, dépassant l’objectif 2025 de 100 M$

* Poursuite de la réduction de la dette nette (hors IFRS 16) à 753 M$

* Objectifs 2026 : génération d’un Cash-flow net de 100 M$

Sophie Zurquiyah, Président et Directeur Général de Viridien : “2025 a constitué une année charnière dans la mise en œuvre de la stratégie “asset-light” et de la transformation financière engagées en 2018. Capitalisant sur nos avantages concurrentiels établis en technologie et solutions numériques, nous avons réalisé une performance opérationnelle très solide et généré une trésorerie substantielle, intégralement consacrée à la réduction de l’endettement. Cette performance reflète la solidité de notre modèle d’affaires, porté par des équipes hautement qualifiées et orientées vers l’excellence, ainsi que par une expertise avérée en calcul de haute performance. En 2026, sous condition d’un environnement d’activité comparable, nous prévoyons de générer

100 millions de dollars supplémentaires de Cash-flow net, avec une saisonnalité similaire à celle de 2025. Cette trésorerie sera dédiée une nouvelle fois au désendettement, renforçant encore la structure financière du Groupe.»

vendu !

je prends ma PV je la sécurise !

je pense y revenir en bull si dès fois elle franchit les limites que je m'étais données

Je note : "on dirait que ça pouire en day non? "

Oui !

Après le départ de la PDG et l'annonce de recentrage, ça sent les flammes à plein nez…

L'ut jour est passée en Trading Range le 4 février mais today avec STO survendu et SuperTrade = RH de range à 114,7€

Prendre plutôt la config technique en unité de volume ... 15kt qui est passée en Trading Range depuis le 9 janvier.

résultats demain, t'en penses quoi, on dirait que ça pouire en day non?

Résultat annuel semaine prochaine !

Par contre j'aime pas la tronche des indicateurs

et j'aime guère toutes ces mèches hautes de ces dernières semaines.

y aurait rien étonnant de voir le cours retourner sur son supertrend donc sous les 100€

Post du 05/12 :

"Y a du monde pour jouer une reprise en V ?"

--------------

Bon bein il fallait y croire

cette semaine, on bat l'ancien plus haut

hop hop direction le gap et le Fibo 50%

Une valorisation de la stratégie de recentrage stratégique en vendant SMO :

(Hypothèse 1) SMO vendue 250 M€

(Hypothèse 2) Taux d'intérêt obligation réduit de 2%

Post-Ifrs la dette nette est de 465M€ avec 37M€ d'intérêt annuel.

La nouvelle structure du passif abaisse le risque sur les capitaux propres avec Bêta à 1 pour l’exigence de rentabilité, et le coût moyen pondéré du capital CMPC est abaissé à 8,4%.

FCF_libre = +200 M$ avec une anticipation de sa croissance annuelle long terme LTG de +2%

VE = FCF_libre / (CMPC - LTG) = 200 / 6,4% = 3125 M$

CB = VE - Dette Nette = 2185 M€

FCF_net post vente SMO = +134 M€ et Price/CF x16

"Nous devons décider stratégiquement si les équipements de détection et de surveillance font partie intégrante de l'activité de l'entreprise à long terme" ...

On devrait bientôt l'avoir cette décision de recentrage de l'activité sur la rentabilité financière et le leadership technologique géophysique + "au delà" (cf la diversification "Beyond The Core" engagée en 2022)