CBo Territoria : Lancement commercial de la résidence de standing les Damiers à Marie Caze, Saint-Paul

05/08/2019 | 10:27 | Communiqué de presse [PDF]

-----------------------------------------------------------------------------------------------

Sainte-Marie, le 5 août 2019, 10h00

Lancement commercial de la résidence de standing Les Damiers à Marie Caze, Saint-Paul

Un développement en promotion immobilière au cœur d'un cadre de vie d'exception

CBo Territoria annonce le lancement commercial de la résidence de standing Les Damiers proposant en VEFA (Vente en Etat Futur d'Achèvement) 46 appartements du T2 au T4, éligibles au Prêt à Taux Zéro, au Pinel Dom et à la Girardin IS. La mise en chantier est prévue en septembre prochain pour une livraison au 1er semestre 2021.

Située à l'entrée de la Plaine Saint-Paul dans le nouveau quartier résidentiel Marie Caze créé par CBo Territoria, la résidence est proche de toutes les commodités et connectée à la zone commerciale et au quartier d'affaires de Savanna, l'ensemble disposant d'un accès immédiat à la voie express reliant le nord au sud de l'île.

Répartie sur deux bâtiments, la résidence Les Damiers est une réalisation de standing avec des prestations et des finitions de qualité. Entre océan et montagne, elle bénéficie d'une vue imprenable sur le littoral ouest de La Réunion.

Construction bioclimatique, la résidence est composée d'appartements traversants aux varangues aérées et dispose de nombreux espaces végétalisés. Sécurisée par des systèmes automatisés, elle comprend un parking couvert en sous-sol.

Marie Caze est un nouveau quartier à vivre sur 30 hectares créé en 2014 par CBo Territoria sur ses terrains historiques. Fort du succès des développements immobiliers qui y sont réalisés, le site est déjà aménagé à hauteur de 40%. Proposant un cadre d'exception proche de la plus belle zone balnéaire de l'île, Marie Caze bénéficie d'un patrimoine naturel riche et de la proximité de La Plaine Saint-Paul et de Savanna avec leurs nombreux commerces et services.

Ancienne capitale de La Réunion, Saint-Paul est aujourd'hui la deuxième commune de l'Île. Elle est appelée « la perle de l'ouest » grâce à ses étendues de plages à l'ombre des filaos, son lagon et son récif corallien protégé. Elle abrite une large gamme de loisirs dont le prestigieux Golf du Bassin Bleu.

Cette nouvelle résidence complète l'offre de CBo Territoria en appartements commercialisés en VEFA qui pour l'année 2019 comprend les résidences Lobélie (47 appartements) à Beauséjour, Sainte-Marie, Les Jardin d'Ugo à Saint-Pierre (45 appartements) et l'Octant 2 (36 appartements) à Saint-Leu.

http://promo.cbo-immobilier.com/ope/damiers/index.html

Prochaine publication :

• Chiffre d'affaires du 1er semestre 2019 : mercredi 21 août 2019 (avant Bourse)

A propos de CBo Territoria

Propriétaire d'un patrimoine foncier exceptionnel de 3 000 hectares, CBo Territoria est un des acteurs clés du développement immobilier à l'Île de La Réunion et Mayotte, départements français en fort développement.

CBo Territoria détient un positionnement de premier plan dans ses 3 métiers :

- Aménagement urbain

- Promotion immobilière

- Foncière : développement et acquisition d'actifs patrimoniaux et gestion immobilière

Euronext C, FR0010193979, CBOT www.cboterritoria.com

ils ont oublié de payer le coupon cette année ?

ou quoi ?

Golf du Bassin Bleu : Lancement d'un lotissement de parcelles prêtes à bâtir

Communiqué de presse [PDF] |10/07/2019 | 09:48

--------------------------------------------------------------------------------------------------------------------------

Sainte-Marie, le 10 juillet 2019, 10h00

Golf du Bassin Bleu : lancement d'un lotissement de 90 parcelles prêtes à bâtir sur 4,9 ha

Un site exceptionnel à 300 m du prestigieux Golf avec une vue panoramique sur le littoral et l'océan Indien

CBo Territoria annonce le lancement commercial du Lotissement du Golf, un ensemble de 90 parcelles prêtes à bâtir de 243 m2à 516 m2dont 21 réservées à des acquéreurs éligibles au PTZ (Prêt à Taux Zéro). Les premières livraisons sont prévues en mai 2020.

Offrant une vue panoramique sur la baie de Saint-Gilles et son fabuleux lagon, le lotissement bénéficie de la proximité du prestigieux Golf du Bassin Bleu.

Situé à Villèle sur les hauteurs de Saint-Gilles, il sera accessible depuis l'échangeur de Saint-Gilles-les-Bains, Route des Tamarins, et profitera des commerces de proximité du centre-ville de Saint-Gilles-les-Hauts, à quelques minutes en voiture.

Parfaitement intégré dans l'espace naturel et agricole environnant, le lotissement représente une opportunité unique pour les golfeurs désireux d'habiter à proximité

immédiate d'un parcours golfique de référence, et pour les autres sportifs recherchant un centre de multi-activités dans un site exceptionnel et préservé.

En effet, si le Golf du Bassin Bleu accueille toute l'année des joueurs sur son fameux parcours de 18 trous reconnu pour sa technicité, il propose également d'autres activités telles qu'une piscine, de l'aquabike, un centre de soins et prochainement un pôle fitness. Il offre aussi des points de départs de pistes de VTT et de randonnées vers Saint-Gilles-les-Bains avec des belvédères sur les bassins de la ravine Saint-Gilles. Enfin, le Golf dispose d'un restaurant ouvert de 7h à 19h tous les jours, avec vue sur l'océan et les montagnes.

Golf du Bassin Bleu

En dessous du Lotissement, les terres agricoles détenues et valorisées par CBo Territoria permettent d'assurer aux futurs propriétaires de ces parcelles un environnement préservé. Par ailleurs, les parcelles éligibles au Prêt à Taux Zéro seront prioritairement commercialisées auprès des agriculteurs qui en feront la demande et qui respecteront les critères d'éligibilité.

Le lotissement du Golf enrichit l'offre existante de CBo Territoria en parcelles viabilisées qui permet de répondre à tous les segments du marché.

Ainsi, à ce jour, CBo Territoria commercialise sur une grande partie du territoire

292 parcelles prêtes à bâtir, réparties au sein des quartiers suivants :

• Sainte-Marie Beauséjour : 50 parcelles

• Saint-Paul Marie Caze, au-dessus de Savanna : 33 parcelles

• Saint-Gilles l'Ermitage : 145 parcelles

• Saint-Leu,Roche café : 46 parcelles

• Saint-Pierre,Grands-Bois (Cap Austral) : 18 parcelles

Prochaine publication :

• Chiffre d'affaires du 1er semestre 2019 : mercredi 21 août 2019 (avant Bourse)

A propos de CBo Territoria

Propriétaire d'un patrimoine foncier exceptionnel de 3 000 hectares, CBo Territoria est un des acteurs clés du développement immobilier à l'Île de La Réunion et Mayotte, départements français en fort développement.

CBo Territoria détient un positionnement de premier plan dans ses 3 métiers :

• Aménagement urbain

• Promotion immobilière

• Foncière : développement et acquisition d'actifs patrimoniaux et gestion immobilière

Euronext C, FR0010193979, CBOT

www.cboterritoria.com

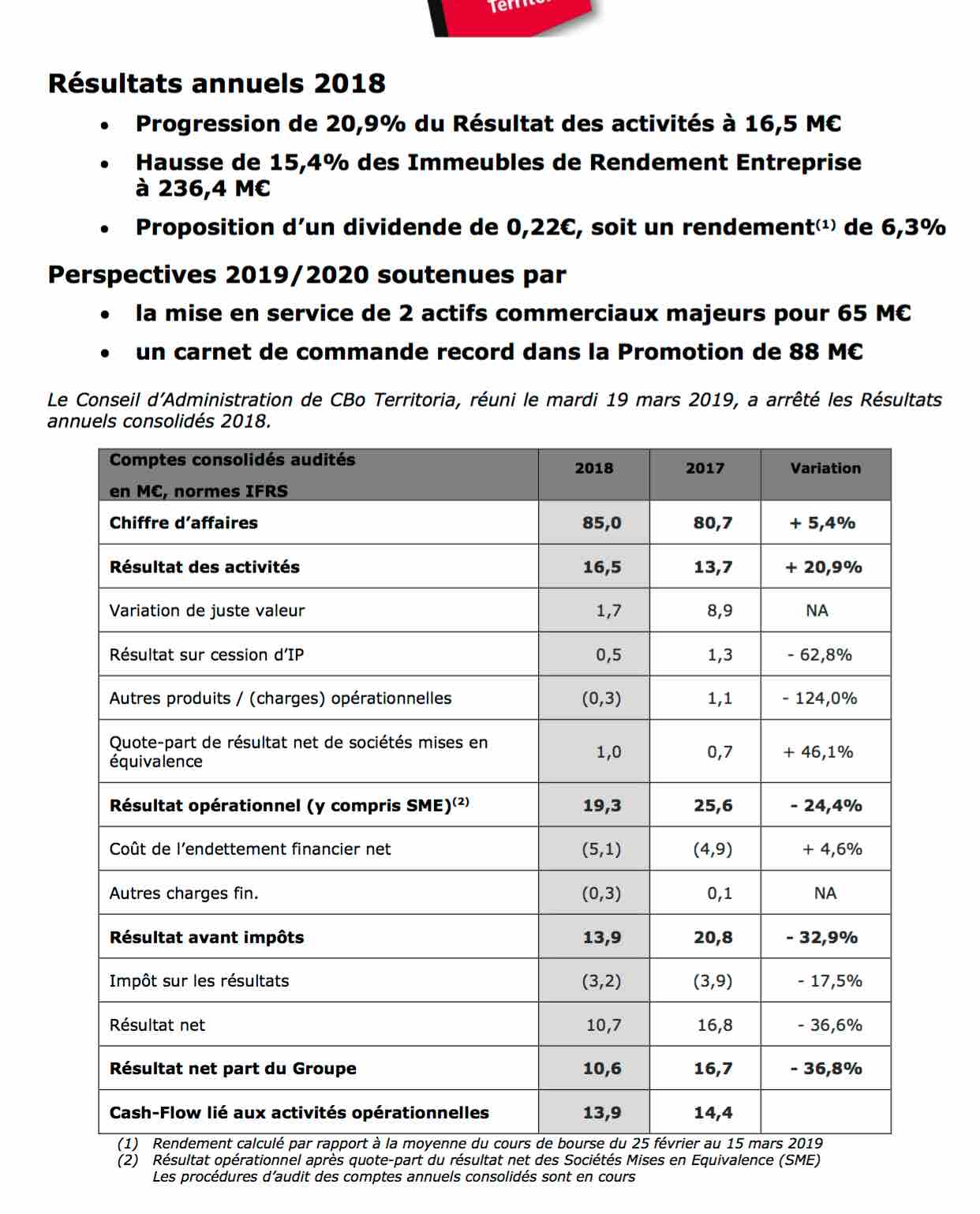

CBO Territoria : Résultats annuels 2018

• Progression de 20,9% du Résultat des activités à 16,5 M€

• Hausse de 15,4% des Immeubles de Rendement Entreprise à 236,4 M€

• Proposition d’un dividende de 0,22€, soit un rendement(1) de 6,3%

Perspectives 2019/2020 soutenues par

• la mise en service de 2 actifs commerciaux majeurs pour 65 M€

• un carnet de commande record dans la Promotion de 88 M€

Communiqué de presse [PDF] Sainte-Marie, le 20 mars 2019, 10h30

https://www.cboterritoria.com/sites/default/files/upload/finance/communiques/cbot-ra2018-vdef.pdf

----------------------------------------------------------------------------------------------------

« L’exercice 2018 consacre l’accélération de la Fonciarisation de notre activité, conformément à notre plan de développement. Les Immeubles de Rendement Entreprise, majoritairement commerciaux, contribuent de façon croissante à notre rentabilité. Les projets en cours, principalement en partenariat, annoncent une progression sensible dès le S2 2019 de nos résultats. Parallèlement, la Promotion immobilière, portée en 2018 par le succès dans l’Habitat, continue d’assurer son rôle de levier financier pour le développement de la Foncière. En 2019, forts de carnets de commande records dans l’Entreprise et les lotissements Habitat, nous anticipons une belle dynamique de ce pôle d’activité.

Confiants dans nos perspectives de croissance, tant dans la Foncière que dans la Promotion, nous allons proposer un dividende de 0,22€ à l’Assemblée Générale du 5 juin 2019 », déclare Eric Wuillai, Président-Directeur général de CBo Territoria.

Chiffre d’affaires en hausse de 5,4% : contribution croissante des revenus locatifs issus des Immeubles de Rendement Entreprise

En 2018, CBo Territoria affiche un chiffre d’affaires de 85,0 M€ en progression de 5,4%. La croissance est tirée par la hausse des revenus locatifs bruts des Immeubles de Rendement Entreprise de l’activité de Foncière, et par la dynamique en Promotion immobilière Habitat, en particulier dans le privé.

L’activité de Foncière, activité phare de CBo Territoria, enregistre en 2018 des revenus locatifs bruts à hauteur de 20,4 M€, soit une hausse de 8,3% par rapport à 2017. Conformément à la stratégie de Fonciarisation du Groupe, la progression est tirée par les Immeubles de Rendement Entreprise dont les revenus ont progressé de 12,8% à 15,5 M€ suite à des acquisitions et à la mise en service de nouveaux actifs d’envergure. Les revenus locatifs bruts générés par les Immeubles de Rendement Entreprise représentent désormais 76% des revenus locatifs bruts globaux contre 73% en 2017.

En 2018, le pôle Promotion immobilière, levier de financement de l’activité de Foncière, a enregistré une hausse de 4,2% de son chiffre d’affaires à 60,2 M€. La croissance a été portée par la forte dynamique dans le logement, dans le privé (+ 89,3% à 22,3 M€) et dans le social (+ 18,1% à 15,3 M€), tandis que les terrains à bâtir reculent (- 16,7% à 11,0 M€) tout comme l’Immobilier d’Entreprise (- 41,3% à 11,7 M€) dans l’attente de la transformation en 2019 de carnets de commande record.

Progression de 20,9% du Résultat des activités, indicateur de la rentabilité courante

En 2018, grâce à la performance des Immeubles de Rendement Entreprise, notamment dans les commerces, le revenu net de l’activité de Foncière augmente de 11,6% à 18,5 M€. La marge de l’activité de Promotion immobilière se stabilise à 6,9 M€, avec un taux de 11,4% contre 12,0% en 2017. Cette orientation est liée au recul ponctuel des ventes de terrains à bâtir et de VEFA Entreprise dans l’attente d’un retour à la croissance prévu en 2019. Fort des résultats de la Foncière et d’une baisse des frais de structure, le Résultat des activités progresse de 20,9% à 16,5 M€ contre 13,7 M€ en 2017.

La Foncière constitue désormais 73% de ce Résultat avant affectation des charges de structure, contre 71% en 2017. La Juste Valeur progresse de 1,7 M€, tirée à la hausse notamment par les Immeubles de Rendement Entreprise, témoignant de la pertinence de la stratégie de Fonciarisation dans cette catégorie d’actifs. Le Résultat opérationnel y compris quote-part des résultats des SME (Sociétés Mises en Equivalence) ressort à 19,3 M€. Il est en baisse de 24,4% par rapport à l’exercice 2017 qui présente une base de comparaison élevée, nourrie par d’importants éléments non récurrents (cession de la SCI Triolet et hausse de 8,9 M€ de la Juste Valeur).

Le Résultat net Part du Groupe affiche 10,6 M€.

Il intègre le coût de l’endettement financier en légère hausse (+ 4,6%) à (5,1) M€ suite au développement des Immeubles de Placement, et l’Impôt sur les résultats de (3,2) M€. Le cash-flow opérationnel (flux de trésorerie liés à l’activité opérationnelle) est maintenu à un haut niveau à 13,9 M€. Il est porté par la rentabilité récurrente de la Foncière et les résultats de la Promotion immobilière. Hausse de 15,4% de la valeur des Immeubles de Rendement Entreprise qui représentent désormais 76% des IR bâtis (+ 4,4%).

A l’issue de l’exercice 2018, les Immeubles de Rendement en Service ressortent à 321,9 M€, en hausse de 4,4% par rapport au 31 décembre 2017. Ils représentent 83,0% des Immeubles de Placement du Groupe. Après prise en compte d’acquisitions (3 320 m2), de livraisons (4 600 m2), et de cession/transfert (1 200 m2), les Immeubles de Rendement Entreprise représentent au 31 décembre 2018 une surface totale de 84 700 m2 en hausse de + 9,7%. Leur valeur, qui bénéficie d’une hausse de Juste Valeur de 5,4 M€, ressort à 236,4 M€ (+ 15,4%) pour représenter 76% des Immeubles de Rendement bâtis du Groupe contre 66% en 2017. Leur taux d’occupation progresse de 2 points à 95% et leur taux de rendement brut reste stable à 7,5%. Les commerces, actifs à plus forte résilience, constituent 52% de ces IR bâtis (+ 1 point vs 2017).

Les Immeubles de Rendement Habitat sont constitués de 537 logements contre 593 fin 2017. Leur taux d’occupation est stable à 95%. Tenant compte des 54 logements en fin de défiscalisation mis en vente, il ressort à 88%. Le taux de rendement brut ressort à 5,3 %. La valeur de ces Immeubles de Rendement Habitat s’élève à 85,5 M€, en baisse de 17,5% suite aux cessions et à une diminution de 8,3 M€ de leur Juste Valeur liée à la prudence de l’Expertise sur la valeur des actifs Habitat de Beauséjour dans l’attente des premières cessions prévues en 2019. En 2018, CBo Territoria a dépassé son objectif de 50 cessions de logements en fin de défiscalisation avec 56 lots cédés pour 10,5 M€. Ces cessions ont ainsi contribué à maximiser le niveau de cash-flow sur la période. Structure bilantielle solide Au 31 décembre 2018, les capitaux propres Part du Groupe s’élèvent à 199,6 M€ contre 197,3 M€ fin 2017. Les Immeubles de Placement (IP) représentent 72% du total bilan du Groupe.

Dans le cadre du développement de nouveaux actifs et de la dynamique de la Promotion immobilière, le ratio de Loan To Value (LTV) augmente légèrement (+ 2,1 points) à 51,9% des actifs immobiliers totaux. Ces derniers atteignent 476,1 M€ (IP + Stocks). Hors OCEANE et ORNANE, le ratio de LTV ressort à 42,0%. Perspectives favorables pour la Foncière et la Promotion immobilière Conformément au plan de développement du Groupe, 2019 et 2020 devraient confirmer l’accélération de la Fonciarisation dans les Immeubles de Rendement Entreprise, détenus en direct ou en partenariat, avec la mise en service de deux actifs commerciaux majeurs représentant 65 M€ dont 40 M€ en quote-part pour CBo Territoria. Parallèlement l’activité sera marquée par l’arrêt programmé des investissements dans les Immeubles de Rendement Habitat. Grâce à la contribution en année pleine des acquisitions et livraisons de commerces et bureaux réalisées en 2018, les revenus locatifs bruts hors SME de CBo Territoria sont attendus en hausse de 4,0% pour atteindre 21,2 M€. Par ailleurs, le Groupe bénéficiera via les résultats des Sociétés Mises en Equivalence, de la première contribution de nouveaux actifs commerciaux majeurs détenus en partenariat dont l’effet en année pleine est attendu en 2020. De son côté, la Promotion Immobilière devrait connaitre une année particulièrement dynamique avec une très forte génération de cash-flow portée par un carnet de commande record de 88 M€ notamment dans l’Immobilier d’Entreprise (18 429 m2, X 17), les terrains à bâtir professionnel (53 850 m2, X 4) et les lotissements Habitat (89 lots, + 56%).

Proposition d’un dividende de 0,22€/action (+ 4,8% / 2017)

Confiant dans ses perspectives, CBo Territoria proposera à l’Assemblée Générale du 5 juin 2019, le versement d’un dividende de 0,22€ par action (vs 0,21 € en 2017, soit + 4,8%). Ce dividende représente un taux de rendement de 6,3% par rapport au cours moyen du titre (3,48€), du 25 février au 15 mars 2019.

Prochaines publications :

Assemblée Générale : le 5 juin 2019

Chiffre d’affaires du 1er semestre 2019 : mercredi 21 août 2019 (avant Bourse)

A propos de CBo Territoria

Propriétaire d’un patrimoine foncier exceptionnel de 3 000 hectares, CBo Territoria est un des acteurs clés du développement immobilier à l’Île de La Réunion et Mayotte, départements français en fort développement. CBo Territoria détient un positionnement de premier plan dans ses 3 métiers : - Aménagement urbain - Promotion immobilière - Foncière : développement et acquisition d’actifs patrimoniaux et gestion immobilière.

.

Je viens de regarder sur le graph en mensuel elle fait un T2 il y a un support vers les 2,88 et 2,50 a suivre

Bonne chance

La situation actuelle graphique est interpellante en hebdo : Gap de rupture et bougie isolée en cours sur support de consolidation.

On est actuellement sur les plus bas niveaux de RSi que le groupe a déjà enregistré une fois auparavant. On réalise actuellement une bougie isolée en pied de cartouche de consolidation qui pourrait si cela tient prendre le chemin d'un island reserhal haussier d'ici 3 à 4 semaines.

Concernant la valorisation du groupe, elle est ridicule alors que le groupe investit en parallèle dans une activité récurrente d'acquisition, gestion locative. Cela en fait un atout fort pour mettre de l'immobilier dans un PEA.

Le groupe dispose par ailmleurs de 3000 ha de foncier, c'est colosal pour l'île de la Réunion et ce sera sans contestation possible un acteur du developpement économique de la réunion qui compte parmi les populations les plus en croissance de France...

.

Décote actuelle sur ANR publié au 30 Juin 2018 de -43,18% (au cours de 3,25 euros)

Actif Net Réévalué (ANR) de 5,72 €/action

Au 30 juin 2018, l'ANR, qui traduit principalement la valeur de l'activité de Foncière du Groupe, ressort à 193,2 M€, un niveau équivalent aux capitaux propres. Suite au versement de dividendes à hauteur de 7,1 M€, l'ANR par action baisse légèrement à 5,72 € contre 5,84 € fin 2017.

.

Moi et mes calculs à la con..

• J'ai complété ma ligne de PEA 1 (Ancien) avec un achat de 605 titres (dividendes réinvestis) exécuté à 3,2451 euros (PRU à 3,257 avec les frais).

• Ma ligne comptait déjà 1 419 titres (PRU de 3,68). Je passe donc à 2024 titres. Mon nouveau PRU est de 3,55 euros..

• Ce matin donc, j'ai acheté 1970,69 euros pour 3630 euros d'actifs.

Perspectives Dividendes 2018 à courir sur 2019

Le dividende 2018 à courrir devrait être reconduit sur la base de 2017 à minima, soit 0,19 euros. Soit un potentiel dividende 2019 de + 114,95 euros (Rendement PRU à 5,83%).

La ligne complète me versera +394,56 euros (Rendement PRU à 5,35%)

Le groupe est sanctionné actuellement pour des bases comptables de RN défavorables de 2017 à cause d'une cession d'actif qui avait fait monter le RN 2017 artificiellement. Alors que pour 2018, au S1, le chiffre d'affaire grimpe de + 25,9%.

Actifs nets 2018

Message complété le 13/12/2018 12:07:30 par son auteur.

L'entreprise est actuellement dégradée sur des prévisions de revenus nets qui ne prennent pas entièrement en compte l'impact des des dernières publications.

.

acquisition de 50% de la SCI Katsura aujourd'hui

Reprise et poursuite de tendance haussière graphique en vue vers 4.53...

Graphiquement, on voit nettement que sur un très court laps de temps, on vient de réaliser un balancier baissier (rectangle verticaux roses) : ce qui nous a envoyer dépasser les 2 bandes de Keltner en opposition. On constate que le titre a été tester ainsi la solidité de son canal haussier en touchant les 2 obliques en pointillés gras vert foncé.

Comme on le voit encore sur ce graphe, c'est le franchissement important de la médiane de la fourchette haussière d'Andrews (en Orange) qui a envoyé ce signal de forte amplitude. à la baisse, on a aussi franchi de manière très courte la dent de fourchette inférieure.

Cela montre que le titre commence à se sentir à l'étroit dans ce canal, et qu'il faudrait aller de l'avant de manière moins pépère..

Dans mon post précédent, j'ai évoqué une revalorisation des actifs nets à venir sur 5.70 euros, et donc à niveau de valorisation égale à actuellement, on se retrouverait projeté à la hausse vers 4.53, ancienne résistance haute de la période 2010/2011. Cela sous entendrait que graphiquement, on s'affranchisse de la résistance de la médiane d'Andrews pour avoir plus d'amplitude haussière.

La récente levée de fonds de 30 Md'e devrait aider en cela à développer des projets forts pour l'entreprise et le groupe.

Coté MM, on reste correctement agencé en terme d'ordre et elles sont toutes les 4 haussières. Les indicateurs graphiques se sont repositionnés en attente sur des niveaux d'équilibre médian et sont sont prêt à repartir à la hausse.

La publication du CA devrait aussi nous donner comme point de repère la date de publication des résultats annuels. Avec un CA en nette hausse attendue, les comptes devraient aussi être attendus...

.

En attendant la publication prochaine du CA annuel 2017, mercredi 21 février 2018 (après Bourse).

On peut constater que la décôte des actifs nets du groupe en base de clôture 2016 reste à -20.42%.

On peut encore voir que les niveaux de progression actuel, on devrait rejoindre les 5.70 euros d'actifs nets. Les projets ne manquent pas pour dynamiser les comptes de l'entreprise qui en outre possède une réserve foncière de premier ordre...

Sur les bases actuels, en restant sur la décote d'actifs actuels, on obtient une possibilité de hausse du titre sur 4.53 euros.

On reste sur des valeurs très conservatrices en termes d'évaluation financière de l'entreprise, d'autant que le PER 2018 est de 9.83 (estimation ABC Bourse)

.

Message complété le 16/02/2018 11:41:54 par son auteur.

Notons que 4.53 représente une zone de résistance vieille de 2010/2011 que l'on avait pas revu depuis...

Ce serait en soit une très bonne nouvelle...

.

ça devrait produire de l'effet..

Nous aurons la publication des semestriels du groupe dans la journée. On se retrouve actuellement et graphiquement dans la même situation que l'an passé : voir éléments graphiques en rose.

Les cours après détachement du dividende ont bien baissé, mais la baisse se retrouve ensuite contenu dans un flag (drapeau). Il se trouve aussi que l'on est à l'équilibre sur une dent de fourchette haussière d'Andrews.

On constatera encore que l'on est au milieu de la hauteur de cartouche de consolidation en position d'attente près à bondir. Ajoutons encore que les indicateurs MACD , Stochastiques et RSI sont idéalement placé pour une sortie haussière et prêt à bondir comme en aout dernier.

L'entreprise reste assez décôtée du point de vue de l'Actif Net Réévalué (ANR) de 5,53 €/action. Et les perspectives 2017, puis le pipeline 2018/2020 sont changés.

On constatera encore que d'un point de vue moyen à long terme, la pression s'accumule sur l'horizontale épaisse en rouge à 3.77. Le franchissement de cette résistance avait déjà donné un gros mouvement en direction de 4.00 euros, mais on est redescendu à cause du détachement.

Le franchissement définitif de cette résistance à 3.77 euros dans l'année qui vient devient libérer une énergie haussière continue forte d'autant que l'ANR devrait continuer de progresser. Cela donnerait de l'énergie pour revenir sur la médiane de fourchette vers 4.10 euros d'ici à début 2018.

Ajoutons encore que le groupe devrait comme il l'a indiqué accentuer ses efforts d'investissement pour développer le groupe qui dispose en outre d'une réserve foncière forte de 3 000 hectares et qu'il devrait profiter des nouvelles dispositions fiscales prôpres au DOM en vue d'accompagner le développement économique, social et tourisque... (CF : "nouveaux actifs résidentiels de type PILA suite à l'adoption par le parlement le 14 février dernier de la loi « Egalité Réelle des outre-mer ». Cette dernière va permettre à CBo Territoria de bénéficier d'un crédit d'impôt à hauteur de 35% des investissements réalisés dans le résidentiel intermédiaire avec un objectif de construction de 360 logements d'ici 2019 répartis entre l'activité de Foncière et des ventes à des investisseurs institutionnels.")

.

On constate que depuis plus un an, le titre s'est extirpé du canal baissier en affranchissant de la résistance en pointillé rouge notée "Canal Baissier Ré1 (LT 10 ans)".

La sortie s'est faite de belle manière : un gap haussier en sortie de fanion dont le support est le support de mouvement haussier. Le gap a en suite été comblé rapidement.

Une fourchette haussière d'Andrews en orange basée sur le point haut et bas du fanion permet de voir clairement où l'on se situe actuellement.

Un rail haussier ayant pour point bas de départ 2011 guide actuellement cours. Et on déplore une seule sortie de rail à la baisse début 2016.

.

Vu ce qui a été dit, on devrait avoir de bonnes surprises comptables...

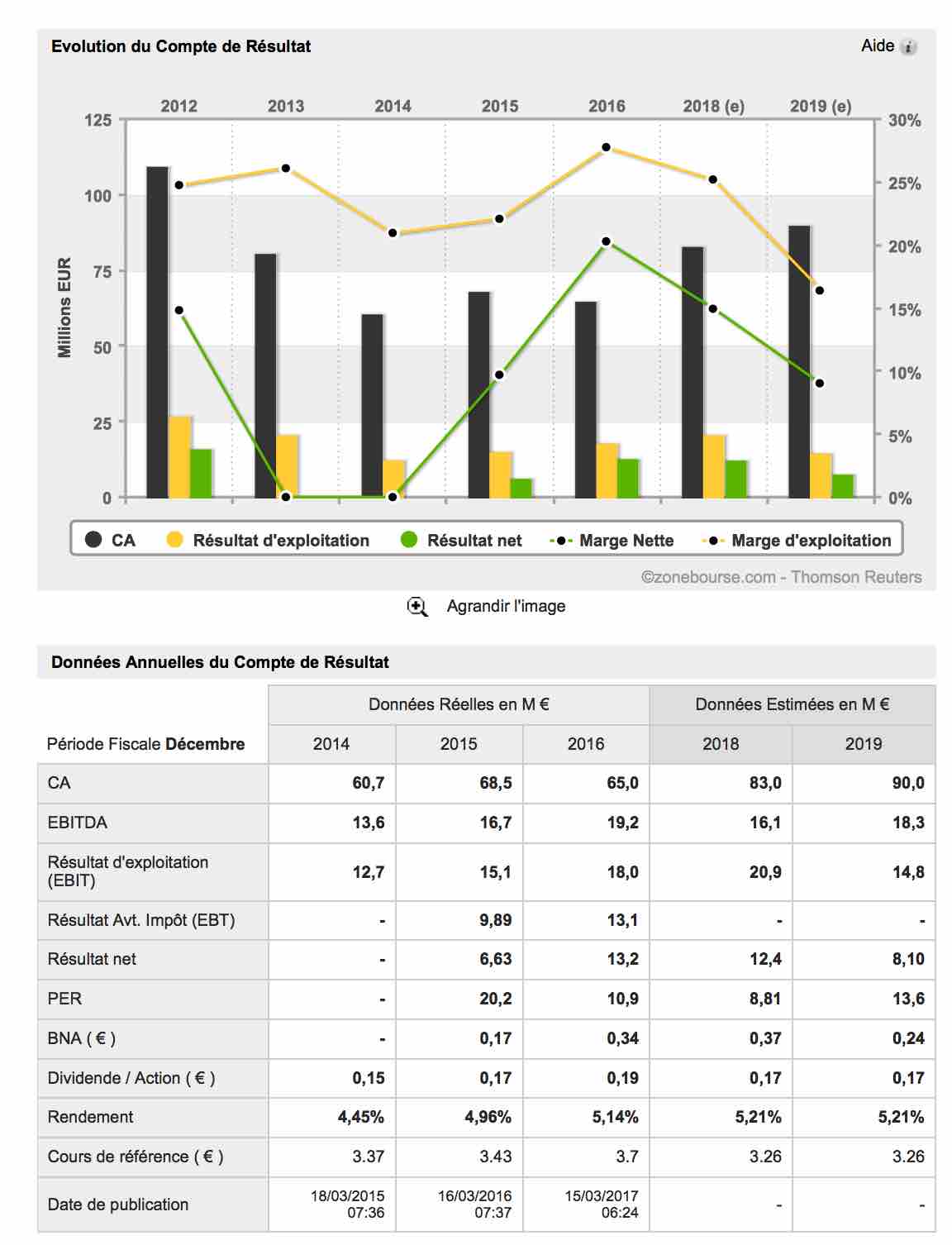

• Résultat net PdG : 13,2 M€, + 98%

• Cash Flow opérationnel : 13,7 M€, x 2,4

• Actifs de rendement : 294,3 M€, - 0,8% (après cessions)

Perspectives 2017 : accélération des investissements et retour à un résultat normalisé après un exercice 2016 exceptionnel

« En 2016, fort de notre stratégie d'arbitrage de la Foncière et de l'essor en Promotion immobilière Entreprise et lotissements Habitat, CBo Territoria présente un haut niveau de cash flow opérationnel qui va nous permettre d'assurer le développement de nouveaux actifs.

Avec un carnet de commande record en lotissement et le succès de la nouvelle offre dans le logement privé, l'année 2017 s'annonce dynamique en Promotion. En 2017, alors que l'activité de Foncière devrait constater un léger retrait de ses revenus locatifs suite à des cessions, nous engagerons d'importants investissements notamment dans des actifs commerciaux à haut rendement, dont les résultats sont attendus à compter de 2019 » déclare Eric Wuillai, Président-Directeur général de CBo Territoria.

| Comptes consolidés audités en M€, normes IFRS |

2016 | 2015 | Variation |

| Chiffre d'affaires | 65,0 | 68,5 | - 5% |

| Résultat des activités | 12,9 | 14,2 | - 9% |

| Variation juste valeur | 3,3 | (0,7) | NA |

| Plus-value de cession | 1,3 | 1,4 | - 6% |

| Autres charges opérationnelles | 0,5 | 0,2 | + 99% |

| Résultat opérationnel | 18,0 | 15,1 | + 19% |

| Résultat financier | (4,9) | (5,3) | - 6% |

| Résultat avant impôts | 13,1 | 9,9 | + 32% |

| Impôt sur les résultats | (0,6) | (3,7) | - 84% |

| Résultats des sociétés mise en équivalence | 0,7 | 0,4 | + 69% |

| Résultat net | 13,2 | 6,7 | + 99% |

| Résultat net part du Groupe | 13,2 | 6,6 | +98% |

| Cash Flow opérationnel | 13,7 | 5,6 | X 2,4 |

Dépassement des objectifs de la Foncière et offre limitée en Promotion immobilière

En 2016, CBo Territoria a réalisé un chiffre d'affaires global de 65,0 M€ en recul de

5% par rapport à 2015 compte tenu d'une baisse significative du chiffre d'affaires en Promotion immobilière.

L'activité de Foncière de CBo Territoria dépasse son objectif de 18,6 M€ pour enregistrer 19,1 M€ de revenus locatifs bruts, soit une hausse de 8% par rapport à 2015. Cette croissance est principalement soutenue par l'augmentation des loyers sur le Parc commercial du Portail et par la mise en service de 1 500 m2 de commerces à Beauséjour.

Les revenus locatifs bruts générés par les actifs professionnels représentent désormais 74% des revenus locatifs bruts globaux contre 73% en 2015.

L'activité de Promotion immobilière réalise un chiffre d'affaires de 42,2 M€ en baisse

de 11%. La poursuite de la dynamique d'activité dans l'immobilier professionnel (+ 76% à 17 ,4 M€) et les lotissements Habitat (+ 55% à 6,7 M€) a été fortement pondérée par une baisse significative du chiffre d'affaires dans l'Habitat (- 45% à 17,1 M€) en raison d'une offre ponctuellement limitée en logements privés et de reports de ventes de logements sociaux.

Un cash Flow opérationnel en forte hausse à 13,7 M€, x 2,4

En 2016, grâce à la progression de ses revenus locatifs bruts et à l'internalisation partielle des travaux de maintenance, l'activité de Foncière a dégagé un revenu net en hausse de 10% à 17,1 M€. Le taux d'EBITDA progresse ainsi à 89,3% (+ 1,7 point).

La marge de l'activité de Promotion immobilière baisse à 4,8 M€, soit un taux de 11,4% contre 13,6% en 2015. Ce taux reste dans les normes du Groupe.

Le résultat des activités ressort à 12,9 M€ contre 14,3 M€ en 2015. Il est impacté par

1,0 M€ de frais d'études liés au repositionnement de l'offre et par une hausse de 0,4 M€ des frais commerciaux qui ont généré des résultats records en vente de terrain et cessions de logements en fin de défiscalisation,

Le cash flow opérationnel ainsi dégagé s'élève à 13,7 M€, soit x 2,4 vs 2015. Il permettra d'assurer le développement de nouveaux actifs.

Les actifs immobiliers commerciaux tirent à la hausse la variation de la Juste Valeur qui progresse au global de 3,3 M€.

Après prise en compte de cette variation de Juste Valeur et de produits non récurrents de 0,5 M€, le résultat opérationnel ressort à 18,0 M€ en hausse de 19% par rapport à 2015.

Grâce à la renégociation des prêts en 2015 et à l'impact de la baisse des taux sur les taux variables (40% des prêts), le résultat financier passe de – 5,3 M€ à – 4,9 M€.

Fort d'une baisse du taux d'I/S sur les impôts différés qui génère une économie non récurrente de 4,5 M€, l'impôt sur les résultats baissent à 0,6 M€ contre 3,7 M€ en 2015.

Après intégration de cet impôt et des résultats des sociétés Mises En Equivalence (MEE) de 0,7 M€, le Résultat net Part du Groupe affiche 13,2 M€, soit une progression exceptionnelle de 98%.

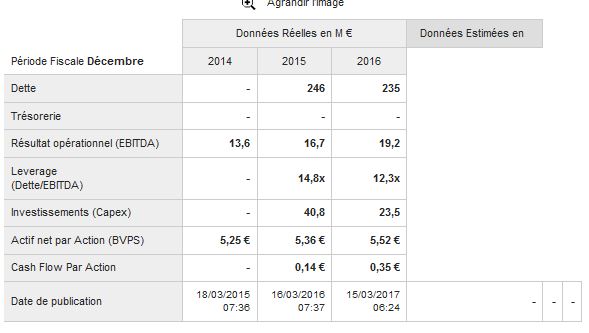

Légère baisse de la valeur des actifs de rendement en service suite à des arbitrages

A l'issue de l'exercice 2016, les actifs de rendement en service ressortent à 294,3 M€, quasi stables (– 0,8%) par rapport au 31 décembre 2015. Ils représentent 81,7% des Immeubles de placement du Groupe.

Les actifs d'immobilier d'Entreprise représentent au 31 décembre 2016 une surface totale de 69 600 m2 avec un taux d'occupation qui progresse à 95% (+1 point) et un taux de rendement quasi stable à 7,7%. Au cours de l'exercice 2016, ces actifs ont été diminués d'une Mise En Equivalence de 7 200 m2 (cession partielle d'un local d'activités), d'une cession de 1 300 m2 vacants et d'un transfert en exploitation de 500 m2. Après prise en compte d'une variation de + 5,8 M€ de Juste Valeur, la valeur des actifs d'immobilier d'Entreprise ressort à 177,7 M€ pour représenter 60% des actifs de rendement du Groupe. Les commerces, actifs à plus forte résilience, constituent 49% de ces actifs.

Les actifs d'immobilier Résidentiel sont constitués de 600 logements. Le taux d'occupation est en hausse à 91% (+ 2 points). Pondéré des 77 logements en fin de défiscalisation mis en vente, il ressort à 80%. Le taux de rendement ressort à

4,8 % (- 0,1 point). La valeur de ces actifs s'élève à 116,6 M€, en hausse de 2,7% par rapport à fin 2015. Elle prend en compte la livraison de 113 logements, des cessions de logements pour 14,0M€ et une baisse de Juste Valeur de 2,3 M€. Cette dernière est liée à l'ajustement des prix des logements afin d'accélérer leur cession, conformément à la stratégie d'arbitrage du Groupe.

En 2016, CBo Territoria a largement dépassé son objectif de 45 cessions de logements en fin de défiscalisation avec 66 lots cédés pour 14,0 M€ contre 24 logements cédés en 2015. Ces cessions ont contribué à optimiser le niveau de cash flow opérationnel sur la période.

Structure bilancielle

Au 31 décembre juin 2016, les capitaux propres Part du Groupe s'élèvent à 179,2 M€ contre 169,8 M€ fin 2015. Les actifs patrimoniaux représentent 74% des actifs totaux du Groupe. L'endettement net (LTV) recule de 2 points à 52,5% des actifs immobiliers totaux qui atteignent 444,8 M€ (IP + Stocks). Hors OCEANE (26,2 M€ à échéance 2020), ce ratio ressort à 46,6%.

Actif Net Réévalué (ANR) de 5,53 €/action

L'ANR, qui traduit principalement la valeur de l'activité de Foncière du Groupe, atteint

179,8 M€ au 31 décembre 2016, un niveau proche des capitaux propres. Après le versement d'un dividende de 0,17 €/action en juin 2016, il s'établit à 5,53 €/action en hausse de 5% par rapport à 2015, soit une décote de 34 % par rapport à un cours de bourse de 3,63 € (cours moyen du 1er au 9 mars 2017). La progression de l'ANR/action atteint 8% en tenant compte du dividende.

Perspectives

Objectifs d'activités

En 2017, l'activité de Foncière est attendue en léger retrait à 18,7 M€ (-2,3%). Cette évolution est liée à baisse des revenus locatifs liée à la MEE de 7 200 m2 de locaux d'Entreprise qui neutralise la contribution des nouvelles livraisons. Dans le cadre de sa gestion d'actifs dynamique, CBo Territoria se fixe un objectif de cession de 50 logements en fin de défiscalisation.

Parallèlement, l'activité de Promotion immobilière devrait progresser grâce à une bonne dynamique sur l'ensemble de ses segments de marché. Le logement privé et les lotissements Habitat présentent un haut niveau de carnet de commandes. Les logements sociaux bénéficient de la mise en chantier de deux nouveaux programmes (chiffre d'affaires de 16,7 M€ sur 2 ans), tandis que l'Entreprise confirme son essor avec l'avancement d'importants chantiers à La Réunion et à Mayotte.

En termes de rentabilité, le Groupe anticipe un niveau de résultat normalisé après un exercice 2016 exceptionnel tiré par l'incidence sur les impôts différés de la baisse progressive de l'I/S.

Relance des investissements

En 2017, CBo Territoria engage une reprise de ses investissements tant en Promotion immobilière, pour répondre au rebond de cette activité génératrice de capacité d'autofinancement qu'en Foncière, pour développer ;

• de nouveaux actifs commerciaux à haut rendement avec la mise en chantier de l'Hypermarché E.Leclerc à Saint-Joseph (20 000 m2 en partenariat 50/50) et le retail park du Port dont la CDAC a été obtenue en février 2017 (5 900 m2 détenus à 100% et 10 300 m2 en partenariat à 50/50),

• de nouveaux actifs résidentiels de type PILA suite à l'adoption par le parlement le

14 février dernier de la loi « Egalité Réelle des outre-mer ». Cette dernière va permettre à CBo Territoria de bénéficier d'un crédit d'impôt à hauteur de 35% des investissements réalisés dans le résidentiel intermédiaire avec un objectif de construction de 360 logements d'ici 2019 répartis entre l'activité de Foncière et des ventes à des investisseurs institutionnels.

L'ensemble permettra une nouvelle montée en puissance des résultats de la Foncière dès 2019/2020.

Proposition d'un dividende de 0,19€/action

Fort de sa confiance dans ces perspectives, CBo Territoria proposera à l'Assemblée Générale du 7 juin 2017, le versement d'un dividende de 0,19 € par action (vs 0,17 €

en 2015), représentant 3,43% de l'ANR et 5,3% de la valeur boursière moyenne en 2016.

Le titre est éligible au PEA-PME.

Prochaines publications :

- Assemblée Générale : mercredi 7 juin 2017, Île de La Réunion

- Chiffre d'affaires 1er semestre 2017 : Mercredi 23 août 2017

Publication après Bourse

A propos de CBo Territoria

Propriétaire d'un patrimoine foncier exceptionnel de 3 000 hectares, CBo Territoria est un des acteurs clés du développement immobilier à l'Île de La Réunion et Mayotte, départements français en fort développement.

CBo Territoria détient un positionnement de premier plan dans ses 3 métiers :

- Aménagement urbain

- Promotion immobilière

- Foncière : développement de ses actifs patrimoniaux et gestion immobilière

NYSE Euronext, FR0010193979, CBOT

PEA PME

Gaïa-Index (Investissement ISR)

http://www.cboterritoria.com" target="_blank">www.cboterritoria.com

Contacts

| Relations investisseurs Eric Wuillai Président-Directeur général [email protected] |

Relations presse Paris Edouard Miffre 06 95 45 90 55 [email protected] Relations presse Réunion Laurent Saget 06 92 61 47 36 [email protected] |

Communiqués au titre de l'obligation d'information permanente :

- Communiqué sur comptes, résultats

Communiqué intégral et original au format PDF :

https://www.actusnews.com/documents_communiques/ACTUS-0-47725-cpcbora16.pdf

Recevez gratuitement par email les prochains communiqués de la société en vous inscrivant sur http://www.actusnews.com/" target="_blank">www.actusnews.com

Forum de discussion CBO Territoria

201909180908 596392