Pour Portzamparc, cette publication coche toutes les cases : très bon à court terme sur les résultats 2021 avec un plan 2025 ambitieux, en passant par une bonne année 2022, malgré les effets de bases (le management est généralement prudent dans ses guidances). Les fondamentaux du titre sont toujours plus solides et la détente des multiples depuis le début d'année incitent la maison de bourse à passer de 'renforcer' à 'acheter' sur le dossier en visant 420 euros.

Midcap Partners revalorise de son côté le dossier de 525 à 538 euros ('acheter')

Teleperformance : Société Générale passe de conserver à acheter en visant 400 EUR.

TELEPERFORMANCE : JP Morgan reprend son suivi avec une recommandation à "surperformance" et fixe l'objectif de cours à 440 euros

Tout frais : la courbe des cours est la moyenne journalière des 4 cours majeurs.

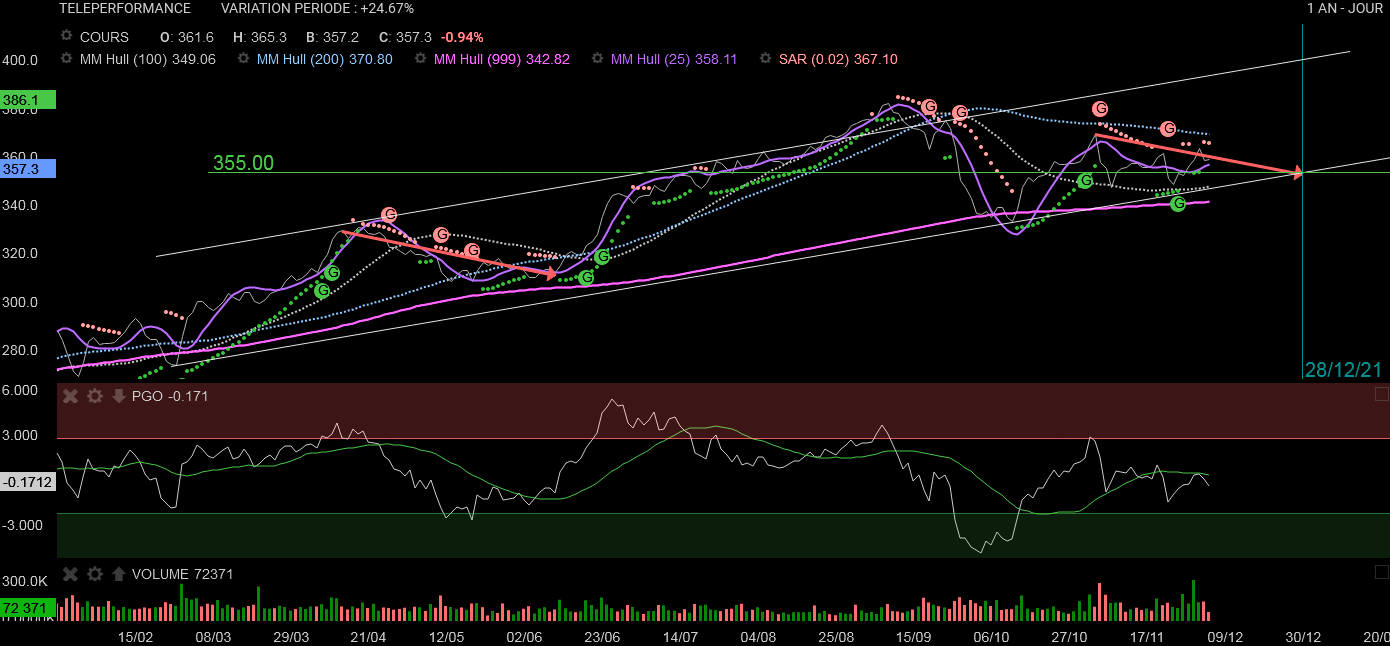

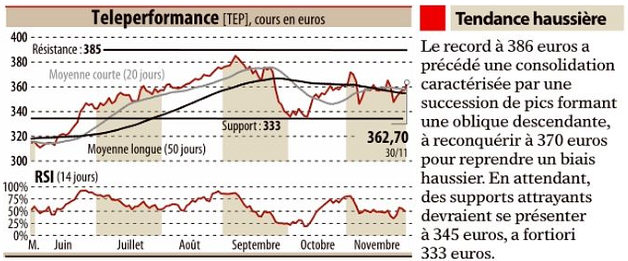

Analyse graphique L e R e v e n u du jour

Portzamparc porte sa cible sur Teleperformance de 385 à 400 euros ('renforcer').

Message complété le 04/11/2021 10:50:37 par son auteur.

Ils volent en escadrilles...

Oddo BHF ajuste la mire sur Teleperformance de 443 à 448 euros ('surperformer').

Message complété le 04/11/2021 10:52:38 par son auteur.

C'est çà ! Ils sont trois...

La SocGen dégrade le titre à 'conserver' avec un objectif maintenu à 408 euros.

Pour la qualité de l'entreprise je suis d'accord, mais elle est est déjà bien valorisée ! C'est aussi parce qu'elle le vaut bien, me diras-tu...

Ribo

« « Mais il faudrait peut-être réaliser ses PV maintenant, non ? » »

Réaliser ses PV, en pleine ascension ? Avec un tel ciel dégagé ?

Un peu bizarre, ton idée.

Perso, j’ai pour principe de continuer à grimper , avec le sommet pour point de mire.

A la limite, prise de bénéfs (très) partielle, ou placer des stops suiveurs.

Les miennes sont en LT. (car très belle valeur, avec bonnes perspectives à cause de la reprises mondiale. Du jamais vu depuis 1945 !)

Donc, je renforce, mais ne vend pas. Sauf si gros orage annoncé.

Bravo moiCmoi ! Mais il faudrait peut-être réaliser ses PV maintenant, non ?

Ils m'ont lu dans le file "Et si on essayait" ?

M'étonnerais.

Teleperformance est mon dernier avis émis ce W.E.

La Deutsche Bank porte son objectif sur Teleperformance de 355 à 404 euros ('achat')

HSBC relève son objectif de cours de 355 à 380 EUR

- HSBC porte sa cible sur Teleperformance de 340 à 355 euros ('achat').

- Le Credit Suisse relève sa cible sur Teleperformance de 310 à 350 euros.

- Kepler Cheuvreux vise désormais 415 euros sur Teleperformance contre 315 euros précédemment.

dans un premier temps, on peut espérer un peu plus de + 5% vers les 317/320 € si l'action monte par petit palier

Avant d'epérer l'objectif des 348/355€

La Deutsche Bank ajuste son objectif sur Teleperformance de 345 à 355 euros ('achat').

(CF) - 14/01/2021 | 16:10►Teleperformance : soutenu par des propos d'analyste

..propos positifs de la part d'Oddo BHF, qui réitère son opinion 'achat' avec un objectif de cours ajusté à 305 à 310 euros sur le titre du groupe d'externalisation de l'expérience client.

Le bureau d'études explique voir dans Teleperformance, un 'dossier qui a démontré en 2020 d'une grande capacité d'adaptation (70-75% des effectifs en télétravail) et de croissance dans un environnement difficile'.

Aussi, il relève ses estimations de croissance organique du CA de 1% en 2020 (à +9%) et de 4% en 2021 (à +10%) afin de tenir compte d'une bonne dynamique commerciale sur les nouveaux contrats, et ses estimations de BPA 2021 de +1%.

Credit Suisse relève son objectif de cours à 315 euros contre 270 euros.

Oddo confirme son conseil à l'achat et relève son objectif à 305 E (contre 275 E) après la publication des chiffres du 3ème trimestre 2020.

Le groupe a publié un chiffre d'affaires en progression soutenue de 5.6% à 1 428 ME ce qui est légèrement supérieur aux attentes d'Oddo (1 422 ME) et à celles du consensus (1 403 ME).

L'analyste souligne une très forte croissance organique de 12.3% sur la période alors qu'il s'attendait à 9.9% et le consensus 8.1%.

Le groupe a relevé ses objectifs de croissance organique sur l'ensemble de l'année en visant désormais environ 8% contre de l'ordre de 6% annoncé précédemment (Oddo +6.2% et le consensus +6.9%).

' Par différence, la croissance du T4 est donc attendue à environ 9/10% ce qui témoigne de la poursuite d'une forte dynamique dans un contexte pourtant difficile. La MOP est toujours attendue à au moins 12.5%. Les objectifs 2022 sont réitérés (CA environ 7 MdE ; MOP environ 14.5%) ' indique Oddo.

Portzamparc passe de conserver à renforcer en visant 285 EUR.

Portzamparc passe d'acheter à conserver.

Forum de discussion Teleperformance

202202181034 680534