EDENRED RELÈVE SES PRÉVISIONS 2026

23/07/2026

Le fournisseur de titre-restaurants et de solutions de paiement pour les entreprises Edenred a annoncé ce jeudi des résultats semestriels supérieurs aux attentes et relève à cette occasion ses objectifs sur l'ensemble de l'année en cours, malgré un changement règlementaire jugé défavorable en lien avec les titre-restaurants en Italie et au Brésil.

Sur les six premiers mois de l'année, le chiffre d'affaires intrinsèque progresse de 0,8%. Le bénéfice net part du groupe est en baisse de 9% à 214 millions d'euros.

L'excédent brut d'exploitation (EBITDA) est en baisse de 4,6% organique (à périmètre et change constants), pour atteindre 616 millions d'euros, certes en baisse de 4,6% sur un an, mais tout de même légèrement supérieur aux attentes des analystes situées à 606 millions.

Sur les six premiers mois de l'année, l'EBITDA est ressorti à 616 millions d'euros, certes en baisse de 4,6% sur un an, mais tout de même supérieur aux 606 millions annoncés auparavant par le groupe.

De ce fait, Edenred anticipe une baisse organique de son EBITDA comprise entre 7 et 10%, contre une fourchette de 8 à 12% précédemment.

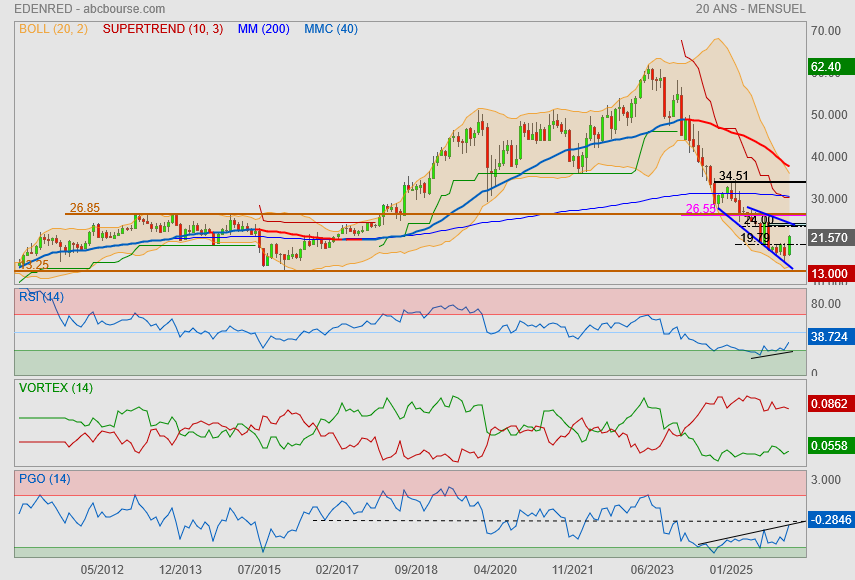

Une fois la baudruche-rumeur dégonflée, retour aux 20€, je crois 🤔

Approché par des fonds d'investissement avec un potentiel rachat en vue, Edenred bondit de près 18% en Bourse, ce qui montre à quel point sa valorisation évolue à la casse

Aujourd'hui à 12:35

(BFM Bourse) - Le spécialiste des solutions de paiement grimpe en flèche à la Bourse de Paris alors que la société a confirmé avoir été approchée par des fonds d’investissement. Des informations qui montrent surtout combien la valorisation de la société est tombée dans des profondeurs abyssales.

Edenred reste une belle histoire boursière qui a abruptement déraillé. L’ex-filiale d’Accor a, depuis son introduction en Bourse en 2010, connu des années de croissance prospère, alimentée par un modèle économique couplant avantages technologiques et marchés sous-pénétrés.

En juin 2023 une forme de consécration arrive: après une hausse de 150% sur trois ans, Edenred rejoint l’indice CAC 40.

Le spécialiste des titres restaurant, cartes-carburants, et de paiements interentreprises ne le sait pas encore, mais ses années de vaches grasses en Bourse sont passées.

Par rapport à ses plus hauts historiques atteints en juin 2023, l’action a plongé de 61%. En décembre dernier, le groupe de BTP et de construction Eiffage a pris la place d’Edenred au sein du CAC 40.

Depuis 2023, Edenred a été pénalisé par quelques publications mal reçues, avec des doutes sur la pérennité de sa croissance.

Des obstacles réglementaires

Surtout, le propriétaire de la marque ticket restaurant a été malmené par des menaces d'évolution de la régulation sur les titres-repas dans plusieurs pays. Si ces craintes sont restées lettre morte en France, elles se sont concrétisées dans deux pays majeurs pour le groupe.

En Italie, un plafonnement des commissions prélevées auprès des restaurateurs a été mis en place le 1er septembre. À elle seule, cette mesure a retiré sept points de pourcentage à la croissance de la société au quatrième trimestre 2025.

Au Brésil, un décret a instauré en novembre dernier divers éléments défavorables tels qu'un plafonnement des commissions payées par les restaurateurs et marchands à opérateurs de titre-restaurant, un raccourcissement du délai de remboursement maximal ou la mise en œuvre de l'interopérabilité. Concrètement, ce dernier dispositif doit favoriser la concurrence en permettant à de plus petits opérateurs d'avoir accès aux réseaux des opérateurs historiques.

Le texte a été attaqué en justice et un jugement sur le fond doit être rendu sur le fond fin 2026 ou 2027.

Face à ces impairs, les investisseurs se sont massivement défaussés d'un titre présentant pourtant des perspectives de croissance relativement enviables. Au point que l'action évolue peut-être à des niveaux de valorisation trop bas pour être ignorés.

Une annonce vient en tout cas appuyer cette idée, ce jeudi 18 juin. En fin de matinée, l'action Edenred bondit de 17,6% à la Bourse de Paris vers 12h30 après que le groupe a confirmé avoir été approché par des fonds d'investissement.

"Il n’y a aucune certitude quant à la poursuite de leur intérêt ou l’existence d’une possible opération", a ajouté la société.

Des "niveaux de valorisation ridicules"

Les déclarations de la société ont fait suite à un article de la Lettre. Le média a écrit jeudi matin que le fonds d'investissement britannique BC Partners planchait sur un rachat d'Edenred. La Lettre ajoute que la société s'est mise à la recherche de partenaires pour réaliser cette opération, approchant notamment le fonds canadien PSP Investissement.

Contactés par BFM Bourse, BCPartners n'a pas commenté ces informations tandis que PSP Investissement n'a pas répondu à une demande de commentaire dans l'immédiat.

"En réalité cela fait quelques semaines qu'on sait que des fonds les regarde mais ce qui change c'est que des noms sortent", explique un analyste.

Les investisseurs commencent donc à pondérer la possibilité d'un rachat d'Edenred, qui serait synonyme de prime par rapport au cours de Bourse. Et offrirait une porte de sortie aux actionnaires minoritaires.

"Le marché 'price' (il intègre dans les cours, NDLR) un aspect spéculatif qu'il n'y avait pas jusqu'à présent. Par ailleurs des vendeurs à découvert coupent leurs positions", ajoute l'analyste précédemment cité.

Les vendeurs à découvert sont des investisseurs qui vendent un titre sans le détenir, en l'empruntant à d'autres opérateurs de marché. Pour déboucler leurs positions ils doivent ainsi acheter l'action, ce qui porte le titre en Bourse.

"L'action se traite à des niveaux de valorisation ridicules, et le fait que des fonds s'intéressent au titre montrent que la société peut redevenir assez attractive", poursuit l'analyste précédemment cité.

"Bien qu'il s'agisse d'une annonce encore précoce, nous considérons qu'elle est favorable à la valorisation d'Edenred ainsi qu'à celle du secteur à court terme (des titres restaurant, NDLR), car elle met en évidence l'intérêt potentiel des investisseurs stratégiques et financiers aux niveaux actuels", écrit Barclays.

Le concurrent français d'Edenred, Pluxee s'adjuge 6,3% à la Bourse de Paris.

"La valorisation d’Edenred a été déprimée ces dernières années, l’action se négociant actuellement à environ 9 fois la valeur d'entreprise rapportée au résultat brut d'exploitation attendu en 2027 (le ratio EV/Ebitda) et à environ 10 fois le bénéfice attendu (PER), soit bien en deçà de la moyenne d’avant la pandémie, qui s’établissait à environ 16 fois l’EV/Ebitda et environ 23 fois le PER", écrit Barclays.

Pour la banque britannique une potentielle sortie de la cote d'Edenred "offrirait une plus grande souplesse stratégique pour faire face aux défis réglementaires et juridiques et intensifier ses investissements afin de contrer la concurrence".

Les analystes ont précisé qu’une offre à 27-28€ offrirait une prime de 30 à 35%,

Selon La Lettre, le fonds britannique BC Partners envisagerait de prendre le contrôle du groupe, et chercherait à s’allier à un partenaire financier, ayant approché quatre autres fonds à cette fin, dont le canadien PSP Investissements.

Un porte-parole d’Edenred a toutefois précisé qu’il n’y avait aucune certitude quant à la poursuite de cet intérêt ou à l’existence d’une possible opération, le groupe demeurant concentré sur l’exécution de sa stratégie.

En voici une bien partie pour aller fermer son gap vers 25,50€ 🤞

Oui si la bougie étoile filante est validé ce jour le support vers 22€ serait parfait 👍 !

… selon Fibo 22€ premier support conforté par un +haut précédent. Reste à voir si elle y ira 🙂

Teste sa résistance oblique baissière, RSI qui commence à chauffer et PER suffisamment bas donc mise sous surveillance pour chercher un point d’entrée convenable. Fibo ? 🤔

Ordre posé 20.5€ pour renfort et je vise le GAP 24.7€

C'est un gros pari.. vis à vis de la situation bancal hors comptes, mais elle est très saine (comme le souligne petitchat)

distribution d'un dividende de 1,33 euro par action validée

Par La Rédaction Publié le 08/05/2026 à 09h02

(Boursier.com) — L 'Assemblée générale mixte des actionnaires d'Edenred s'est tenue ce jour à Comet Bourse, 35 rue Saint-Marc à Paris, sous la présidence de Bertrand Dumazy, Président-directeur général. Les actionnaires n'ayant pu assister physiquement à l'Assemblée générale d'Edenred ont pu la suivre en intégralité en direct sur Internet, en français et en anglais. Le quorum s'est établi à 77,90%.

L'Assemblée générale a adopté l'intégralité des résolutions proposées par le Conseil d'administration, notamment : - la distribution d'un dividende de 1,33 euro par action au titre de l'exercice 2025, dont le paiement se fera intégralement en espèces avec un détachement le 10 juin 2026 et une mise en paiement à partir du 12 juin 2026.

oui je pense que c'est possible

sur cette UT, la Mm20 va se confondre avec le gap et mon oblique bleue (zone24€)

maintenant le problème, ici, ce sont les lois/contexte politique

la société, elle, va bien sinon.

Voir mon post de 20/01/2026 20:17:35

Faut attendre les 13 euros