Le mois de mars 2020 a été marqué par le bear market le plus bref de l'histoire de Wall Street, et pour cause, l'intervention sans précédent de la Réserve fédérale américaine a permis une reprise éclair. La politique d'assouplissement monétaire a littéralement inondé les marchés de liquidités et encouragé la prise de risque. Cependant, le rythme record de création monétaire suscite des inquiétudes quant à l'inflation. L'inflation de l'IPC américain pour le mois mars a atteint a atteint un niveau inégalé depuis août 2018 et a progressé davantage en avril. Pourquoi l’inflation représente un danger pour Wall Street ? Quel en serait l’effet pour l’or et le dollar américain ? Nous allons tenter de répondre à ces questions, car avant la bataille il faut apprendre à connaître au mieux son ennemi.

Les origines du mal

Pour comprendre l'origine des craintes inflationnistes, il faut remonter au printemps 2020, lorsque l'économie mondiale a été frappée de plein fouet par des mesures de confinement liées à la propagation du COVID19. L'impact potentiel semblait alors catastrophique et la réaction du marché a été douloureusement vive. Les indices mondiaux se sont effondrés, de même que les matières premières industrielles, tandis que le dollar américain se renforçait. Toutefois, cette période a été marquée par le bear market le plus bref de l'histoire de Wall Street.

Cependant, l’intervention sans précédent de la Fed a permis d’éviter le pire en élargissant son bilan dans des proportions record, injectant des quantités massives de liquidités en permettant au Trésor américain de creuser un important déficit budgétaire. Cela a permis aux indices de se redresser et d’effacer la baisse liée à l’apparition de la pandémie dans le monde occidental.

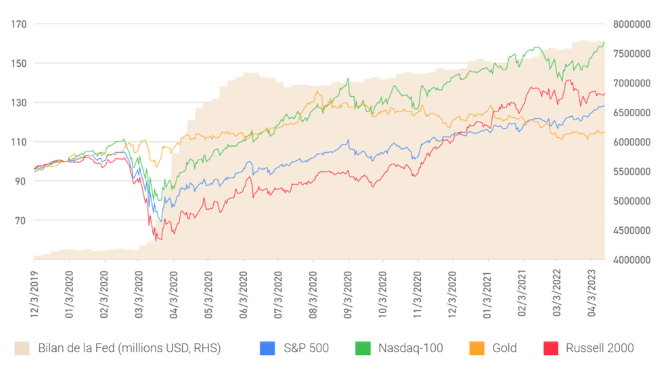

Bilan de la Fed et principaux indices américains. Source : XTB Research

Malgré des indices sur des records et les perspectives de reprise économique, la Fed continue d'étendre son bilan à un rythme sans précédent avant la pandémie de COVID19, permettant ainsi une poursuite du rallye. De ce fait, tout changement dans la politique de la Fed pourrait mettre un terme à la hausse des indices. Pour preuve, le simple fait que Janet Yellen évoque récemment une hausse des taux afin d’éviter une surchauffe de l’économie a fortement écorné le sentiment de marché. Cette dernière s’est par la suite empressé de déclarer qu'elle n'essayait pas de prévoir la trajectoire des taux de la Fed et qu'elle croyait fermement à l'indépendance de la Fed. Rosengren de la Fed a précipitamment déclaré par la suite qu'il était trop tôt pour entamer des discussions sur la réduction de l'assouplissement quantitatif.

Quel facteur forcerait la Fed à changer de cap dans un contexte où le gouvernement américain affiche le plus gros déficit de l'après-guerre ? L’inflation ! Bien que la Fed souhaite officiellement que l'inflation soit plus élevée, une inflation trop importante pourrait la forcer à mettre un terme à la politique d'assouplissement quantitatif.

Les facteurs inflationnistes

J. Powell, président de la Réserve fédérale américaine, ne cesse de soutenir que l’inflation ne sera qu’un phénomène transitoire. Cependant, de nombreux facteurs pourraient contredire ces propos.

Tout d’abord, les plans d’aide déployés par l’administration Biden par le biais, entre autres, de chèques envoyés directement aux américains et d’allocations chômage spéciales. De telles mesures font que les ménages américains disposent de plus de liquidités que ce n’était le cas avant la pandémie. Citons également la demande refoulée engendrée par la fermeture de l’économie américaine. En effet, les restrictions sanitaires ont privé les américains de nombreux biens et services et l’on pourrait assister à un effet de rattrapage au cours des prochaines semaines voire des prochains mois. Il convient également de noter la hausse considérable des cours des matières premières. Hausses visibles sur divers matières premières, de l’énergie aux produits agricoles, en passant par les métaux industriels. Cette hausse est l’une des conséquences directe des taux extrêmement bas, rendant ces matières premières plus intéressantes en termes d’investissement. Un autre facteur source d’inflation est l’inévitable coût des protocoles sanitaires que subissent les entreprises et qui sera répercuté directement sur les consommateurs. Enfin, la pandémie aura entraîné une baisse considérable de la concurrence, notamment dans le secteur des services, et moins de concurrence signifie plus de pouvoir dans la fixation des prix.

Une hausse de l’inflation inégalée depuis 1981 !

Hormis les facteurs cités précédemment, les cours du pétrole sont directement liés à la hausse spectaculaire de l'inflation. En effet, la reprise de l'inflation en mars était principalement due à la hausse des prix des carburants.

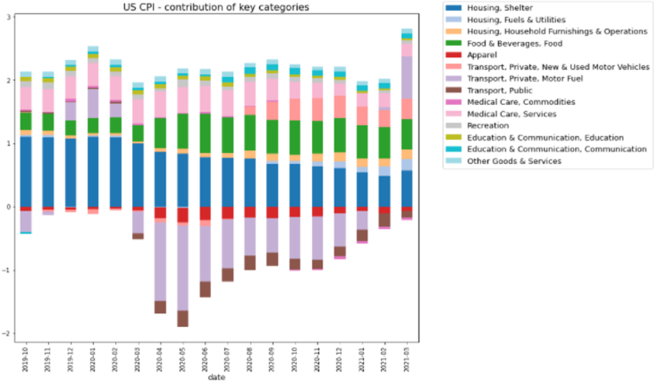

Le carburant (Transport, Private, Motor Fuel) a largement contribué à la hausse de l’IPC en mars. A ce moment-là, il n'y avait pas de signes clairs d'une pression inflationniste générale. Les voitures d'occasion ont été la seule catégorie, en dehors des carburants, à connaître une contribution importante. Source : Macrobond, XTB Research

Cette tendance s’est poursuivie en avril et l’IPC est une nouvelle fois ressorti supérieur aux attentes. Les données d'inflation publiées mercredi 12 mai par les États-Unis étaient très attendues par les investisseurs du monde entier. Alors que les économistes et les analystes prévoyaient une accélération de l'inflation américaine pour le mois d'avril, le rapport a surpris les marchés car l'inflation a été bien supérieure aux attentes. L'inflation globale de l'IPC a augmenté de 4,2 % en glissement annuel et de 0,8 % en glissement mensuel (par rapport aux prévisions de 3,6 % et 0,2 % respectivement). Dans le même temps, l'inflation core a progressé de 3,0 % en glissement annuel pour atteindre des niveaux jamais revus depuis le milieu des années 1990 et de 0,9 % en glissement mensuel (contre 2,3 % et 0,3 % respectivement). L'augmentation rapide de l'inflation de base a été particulièrement frappante, elle a atteint son rythme le plus rapide depuis 1981 sur une base mensuelle. Les prix du carburant jouent à nouveau un rôle prédominant dans cette hausse. Cet effet est en effet transitoire, il en va de même pour la contribution élevée des prix des voitures qui ne va pas se maintenir à long terme. Cependant la pression inflationniste s'étend, ce qui peut être constaté si l'on examine d'autres catégories telles que l’habillement, l’équipement du foyer, les loisirs…Les prix des loyers remontent peu à peu, de même que les prix des transports publics.

Par conséquent, une fois que ces facteurs temporaires se seront atténués, l'inflation pourrait encore rester au-dessus du seuil de 2 %. De surcroît, l'inflation américaine en mai pourrait atteindre 5 %.

L'inflation core aux Etats-Unis a grimpé de 3,0% en glissement annuel en avril, bien au-delà des attentes des marchés. En glissement mensuel, l'inflation core aux Etats-Unis a augmenté au rythme le plus rapide depuis 1981 ! Source : Bloomberg

Qu'est-ce que cela signifie pour les marchés ? Tout d'abord, la Réserve fédérale est une fois de plus soumise à une pression considérable et les intervenants de la Fed vont certainement se retrouver en difficulté au cours des prochaines semaines. La banque centrale américaine veut convaincre les marchés que l'inflation restera "transitoire", dans un tel scénario, la Fed pourrait éviter toute discussion sur un éventuel tapering. En effet, Clarida de la Fed a exprimé sa surprise peu après la publication des chiffres que les décideurs politiques "n'hésiteraient pas à agir et à utiliser leurs outils pour ramener l'inflation vers notre objectif à long terme de deux pour cent", si la situation devenait "excessive et persistante".

Les marchés s'inquiètent donc des conditions monétaires futures. Les marchés monétaires américains évaluent désormais à 100 % la probabilité d'une hausse des taux de 25 points de base d'ici à la fin de 2022. Le rendement américain à 10 ans a bondi à 1,686 %, son niveau le plus élevé depuis la mi-avril. Avec la hausse des rendements américains, les marchés d'actions sont de nouveau en difficulté et le sell-off sur Wall Street s'intensifie

Le Nasdaq a été frappé de plein fouet étant donné que les valeurs technologiques sont les plus sensibles à tout changement potentiel des conditions monétaires. C'est pourquoi les actions du secteur technologique sont souvent considérées comme des actifs de longue duration.

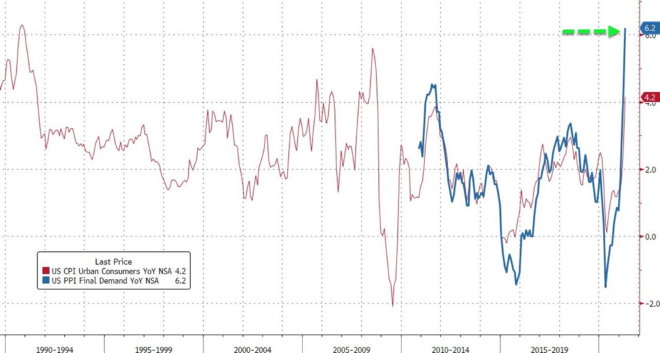

Plus forte croissance de l’indice des prix à la production (IPP) depuis 2010

Après le bond des prix à la consommation américains, l'attention du marché s'est concentrée sur les données d'inflation IPP. La crainte était qu'une forte hausse des données d'inflation n'aggrave les baisses du début de semaine, car la Fed aurait davantage de raisons de resserrer la politique monétaire plus tôt et plus brusquement que prévu. En effet, la publication a montré une forte hausse de l'inflation, mais cela n'a pas provoqué de panique sur les marchés. Au contraire, Wall Street a nettement rebondi. La valeur relevée montre que les prix à la production ont augmenté de 0,6 % par rapport à avril, après une hausse de 1 % en mars et bien au-delà des attentes des analystes qui tablaient sur une hausse de 0,3 %. Les plus fortes hausses sont dues à une augmentation de 0,6 % des prix des services, à savoir la gestion de portefeuille, les services de transport aérien de passagers, le commerce de détail des produits alimentaires, le commerce de détail des carburants et des combustibles, les soins médicaux et le commerce de détail de la quincaillerie, des matériaux de construction et des fournitures. L'indice des produits de la demande finale a également augmenté de 0,6 %, à savoir les produits des aciéries, le bœuf et le veau, le porc, le gaz naturel résidentiel, les résines et matériaux plastiques et les produits laitiers. D'une année sur l'autre, l'IPP a augmenté de 6,2 %, soit la plus forte hausse depuis que l'agence a commencé à suivre ces données en 2010.

L'IPP montre que les pressions inflationnistes continuent de s'intensifier. Source : Bloomberg

Hors alimentation, énergie et commerce, les prix à la production ont augmenté de 4,6 % en glissement annuel, soit la plus forte hausse jamais enregistrée. Source : Bloomberg

Historiquement, la hausse des prix à la production n'a pas toujours conduit à une forte augmentation de l'inflation. En temps normal, les augmentations de prix peuvent être causées par divers facteurs et ne se traduisent pas nécessairement par une répercussion de la hausse des coûts de gros sur les clients. C'est peut-être l'une des raisons pour lesquelles cette donnée n'a pas entraîné une nouvelle baisse des indices boursiers.

Toutefois, de nombreux investisseurs craignent que si les prix élevés persistent longtemps, cela ne réduise les marges des entreprises aboutissant à une érosion de leurs bénéfices. Un tel scénario pourrait amener les entreprises à transférer une part encore plus importante de ces coûts aux consommateurs, ce qui obligerait également la banque centrale à commencer à limiter sa politique monétaire ultra-accommodante.

Les marchés impactés par les craintes inflationnistes

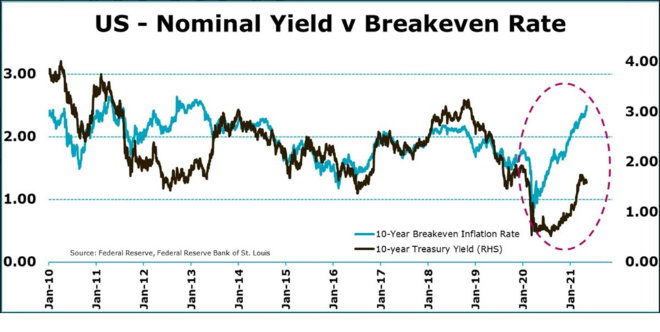

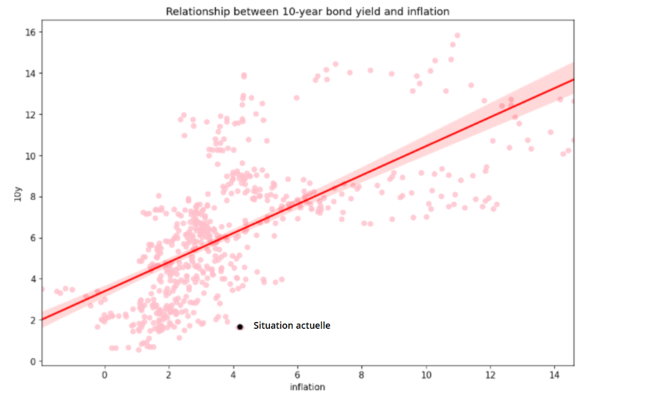

Ce qui inquiète davantage que l’inflation, ce sont ses effets secondaires. Comme l’a montré le passé, les actions peuvent être considérées comme une couverture partielle de l'inflation étant donné que les entreprises ont un pouvoir de fixation des prix et parviennent à s'accommoder d’une inflation allant jusqu'à 3-4 %. Un des principaux risques réside dans les rendements obligataires nominaux, qui ont gardé un certain retard sur la hausse des prévisions d'inflation (encerclé en pointillés rouges). La véritable préoccupation est donc de savoir ce qui se passera si les rendements obligataires nominaux rattrapent ce retard

Source : Federal Reserve Bank of St. Louis

Ainsi, la corrélation entre le taux d'inflation et le rendement à 10 ans apparaît clairement sur le graphique ci-dessus. La ligne de régression qui suit met également en évidence cette corrélation positive et nous permet de prendre conscience du retard du 10 ans américain (axe des ordonnées), par rapport à l’inflation (axe des abscisses).

Il existe une forte corrélation entre le taux d'inflation et le rendement à 10 ans, actuellement, le rendement est beaucoup plus bas que ce que cette relation indique. Source: Macrobond, XTB Research

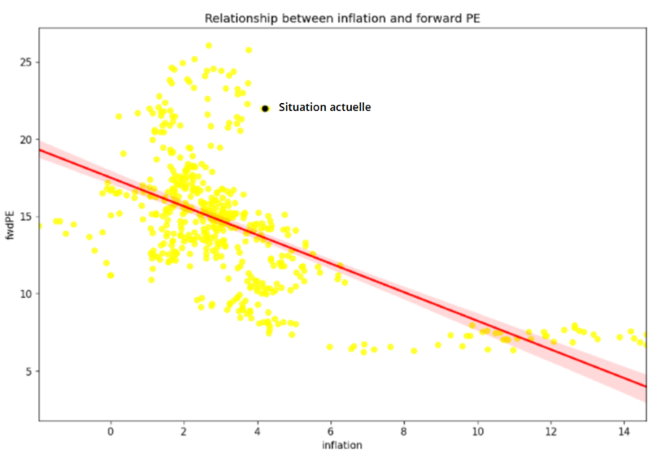

Le risque pour Wall Street réside dans la relation entre les rendements et le 10 ans américain. De ce fait, la corrélation entre le taux d’inflation et les rendements à 10 ans implique que le taux d’inflation a un impact direct sur la valorisation des actions.

Étant donné que l'inflation est corrélée aux rendements et qu'il existe une relation entre les rendements et les niveaux de valorisation, il n'est pas surprenant qu'une inflation (axe des abscisses) plus élevée puisse être considérée comme négative pour les valorisations (valeur prévisionnelle du ratio P/E sur axe des ordonnées). Source: Macrobond, XTB Research

En effet, les valorisations devraient être beaucoup plus faibles compte tenu du taux d'inflation actuel. Par conséquent, la baisse de l'inflation semble être une condition nécessaire à la poursuite de la hausse des indices. Il est évident que l'inflation n'est pas le seul facteur affectant les niveaux de valorisation, cependant, ce facteur est bien loin d'être insignifiant.

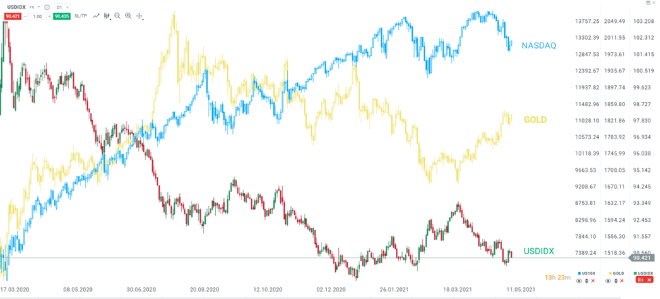

Les rendements obligataires n’impactent pas que le marché action, ils influent également sur le marché des changes, mais également sur les matières premières, notamment les métaux précieux. De ce fait, les conséquences d’une hausse considérable des rendements obligataires iraient au-delà de la sphère de Wall Street et pourraient entraîner un changement de cap des banquiers centraux.

NASDAQ (US100) en bleu, Dollar index (USDIDX) en vert et Or (GOLD) en jaune. Source : xStation5

Les matières premières ne laissent aucun doute

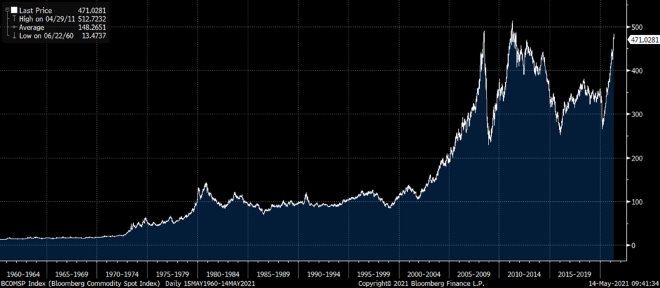

Les matières premières sont de retour au niveau de leur record historique, et auraient pu se redresser davantage, car l’indice présenté ci-dessous est fortement tributaire du pétrole, tandis que les matières premières industrielles progressent beaucoup plus rapidement. Cela est dû à une demande réelle du côté de la production, mais aussi de la spéculation. Les investisseurs gardent en tête que d'un point de vue historique, ces actifs ont enregistré de bonnes performances pendant les périodes de "reflation" et dans un contexte de politique de taux zéro, ils se ruent sur des matières premières telles que le cuivre, l'aluminium, le minerai de fer, le bois ou même le soja.

Les prix au comptant des matières premières s'envolent, alimentant la pression inflationniste. Source : Bloomberg

La Réserve fédérale américaine agit sur le marché de par sa rhétorique. Communiquer, même progressivement, sur une sortie de l'orientation monétaire actuelle pourrait réduire cette demande spéculative et, d'un point de vue économique, ce serait le choix le plus judicieux. Cependant, la Fed sait que cela implique une réaction brutale du marché et ne prendra donc une telle mesure que si elle est “dos au mur”.

Retrouvez toutes nos analyses et prévisions de marchés sur le site XTB. Consulter le site XTB.

Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 73% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent;

Réda Aboutika, chef analyste XTB France

© www.abcbourse.com

© AbcBourse.com. Tous droits réservés