La première idée pour adapter

ce seuil serait de mettre une moyenne mobile sur le RSI et d'agir par rapport à

cette moyenne.

C'est un moyen d'abord de lisser le RSI puis de fixer ses seuils par rapport à

la position à moyen long terme du RSI.

On pourrait par exemple fixer des seuils statiques autour de la moyenne en

disant, je suis suracheté quand je suis à 20 au dessus de la moyenne et je suis

survendu quand je suis à 20 en dessous.

Une fois qu'on visualise ce concept il n'y a qu'un pas pour intégrer aussi la

notion de volatilité. Nous avons à notre disposition un outil excellent qui

intègre cette notion de seuil haut et seuil bas et qui en plus tient compte de

la volatilité : ce sont les bandes de bollinger.

Le signal

J'achète quand le RSI 14 franchit à la baisse les bandes de bollinger de sa

propre moyenne (à 100 jours et des bandes de bollinger séparé de 1 écart type)

et je vends quand il franchit à la hausse la bollinger.

Ce premier test ne donne pas grand chose d'exploitable.

J'ai donc cherché au niveau de la durée du RSI et de sa moyenne mobile. Sans

surprise dès qu'on réduit l'un ou l'autre le nombre de signaux augmente en

flèche.

Avec un RSI très court, les résultats sont nettement meilleurs et avec 120

positions en 15 ans, les frais de courtage sont gérables.

Si on agit sur la moyenne, les résultats s'améliorent un peu plus quand on passe

sous 50 jours. En outre, quelque soit la durée de la moyenne entre 20 et 50

jours, les résultats sont très comparables ce qui est un gage de stabilité. Le

nombre d'opération augmente à peine avec 135.

Il me reste à voir si en modifiant mes écarts types cela change quelque chose.

Si je mets l'écart type supérieur à 2, les résultats chutent de manière

catastrophique. C'est logique puisque ça me conduit à rentrer plus tardivement

en position alors que le marché est biaisé à la hausse et que c'est donc

l'inverse qu'il faut faire.

Si je mets l'écart type inférieur à 2, j'ai un phénomène intéressant. Le nombre

d'opérations chute beaucoup puisqu'il ne me reste que 53 opérations mais l'equity

curve est beaucoup plus rectiligne ce qui se traduit par un taux de réussite de

plus de 70%.

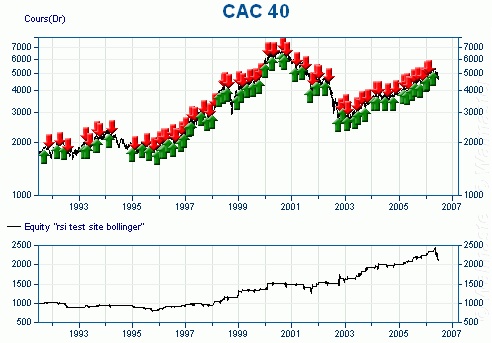

A titre d'exemple, voici un test pris sur un échantillon de l'historique du CAC 40. Je vérifie ensuite si j'obtiens la même pertinence sur le début et la fin de l'historique.

Le gain total n'est cependant pas aussi bon que lorsque l'écart type est plus

faible.

Mais cette equity curve est très intéressante car ce modèle à l'air bien moins

sensible aux marchés baissiers que le précédent.

La modification du RSI ne change pas grand chose (les résultats sont un peu

meilleurs avec 6 et le nombre d'opérations est bien inférieur donc c'est ce que

je retiens) mais si je diminue encore un peu la moyenne (à 25 jours), j'obtiens

quelques gains supplémentaires.

L'utilisation contre productive des stops

Logiquement on pourrait penser qu'un stop de perte pourrait améliorer les

performances. C'est vrai dans ces phases baissières mais malheureusement, dans

les marchés haussiers, de nombreux stops sont déclenchés faisant ainsi sortir

prématurément des positions qui se révèlent très profitables au final. En bout

de course, les gains sont trop diminués pour que l'utilisation des stops soit

intéressante.

Test sur les 40 valeurs du CAC 40

Seules 12 valeurs sont perdantes et la plupart des gagnantes sont proches des

performances des titres avec un taux de réussite très correct.

Ce n'est pas une solution miracle mais le fait d'adapter les bornes de surachat et de survente en fonction de la volatilité améliore considérablement

l'utilisation basique du RSI.