Ils sont partis des hypothèses suivantes :

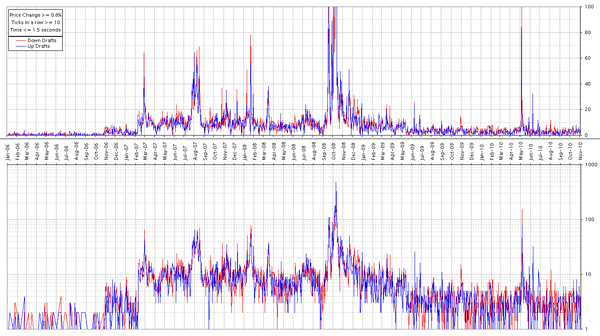

Un flash crash est caractérisé par un mouvement brutal de plus de 0.8% à la hausse ou à la baisse créé par plus de 10 cotations en moins de 1.5 secondes.

Personnellement, je trouve les conditions un peu larges pour que ça soit vraiment du flash crash, mais les conclusions ne seront pas différentes et je n’ai certainement pas la matière à ma disposition pour recompter derrière eux.

Ils ont donc compté toutes les occurrences jour par jour depuis 2006.

Résultat total : 9266 flashs crash sur des titres à la baisse, 8943 à la hausse.

Plus intéressant encore, ils ont illustré le nombre pour chaque jour sur ce graphique :

Et là, il y a un certain nombre d’enseignements :

- Avant novembre 2006, ces flashs crash n’existaient pas ou tellement peu qu’on peut mettre ça sur le compte de mouvements normaux de marché (par exemple un gros ordre).

- Il y a quasiment tout le temps un nombre équivalent à la hausse et à la baisse. Cet argument ne va pas dans le sens des conspirateurs qui voient dans les agissements des HFT l’intention de faire crasher tout le système.

- Sur la partie basse du graphique avec l’échelle logarithmique, on voit que le pic a été atteint en octobre 2008 lors des pires heures de la crise boursière avec presque 500 flashs crash par jour pour les baisses. Mais si j’ai de bons yeux, ces jours là aussi il y avait presque autant de flashs crash à la hausse.

- Depuis juin 2009, à part quelques situations isolées, le nombre quotidien est très loin des exagérations de 2008. D’ailleurs, on est à peine supérieur à l’avant HFT en 2006.

- Pour autant dans cette période plus calme, surgit de nul part le flash crash le plus célèbre le 6 mai dernier.

En tant que trader actif, je ne peux pas avoir changé d’avis. Les agissements des HFT sont dangereux pour la structure même du marché.

D’ailleurs depuis quelques jours les intentions politiques se multiplient pour que, au moins en Europe, des mesures soient prises pour limiter les effets.

Juste avant de refermer la parenthèse, je voulais rappeler que la corrélation entre les bourses est telle que tant qu’il n’y aura rien de fait aux USA, le danger ne sera pas écarté. Car même avec des mesures en Europe, un problème systémique outre atlantique nous enverra quand même à terre, c’est certain.

Il est probablement plus facile de faire le premier pas ici en Europe puisque ce n’est pas le terrain de jeu préféré de ces acteurs et probablement encore moins le territoire de leur camp de base.

Alors même si c’est une petite victoire, si les politiques européens mettent leurs menaces à exécution et vont jusqu’au bout en faisant appliquer de nouvelles règles, on ne va certainement pas leur reprocher, mais il faudra aller au bout.

Pour une fois politiques, étonnez-moi s’il vous plait !

Ceci étant dit, je dois avouer que je suis quand même surpris par ce graphique.

Je ne m’attendais certainement pas à voir une telle réduction du nombre et de la fréquence depuis plus d’un an.

Malheureusement, le grave accident boursier du 6 mai n’est pas très rassurant car il confirme qu’il n’y a pas besoin d’une haute fréquence de problème pour que les algorithmes partent en vrille sur une seule séance.

J’aurais presque préféré l’inverse. Il aurait été facile de développer une sorte de filtre qui nous aurait tenus à l’écart si le marché était trop propice à un de ces accidents.

Nanex a publié le 29/11 et depuis ce jour j’ai ce graphique en fond d’écran pour y réfléchir.

D’un point de vue trading pur, je m’attendais vraiment à voir une inflexion à partir du mois d’avril de cette année puisque c’est là que tous les acteurs du trading systématique ont noté ensemble un marché plus facile (du point de vue des habitudes historiques). Ce n’est pas le cas, loin de là.

Finie ma théorie personnelle selon laquelle c’est le HFT qui brouillait les cartes.

A moins que ça ne soit que l’arbre qui cache la foret ?

Je suis convaincu que ces flashs crash ne sont pas voulus par ceux qui les créent et qu’ils sont des dommages collatéraux du type de trading HFT.

La très forte diminution peut être le simple résultat qu’après avoir laissé leur algo faire un peu n’importe quoi, les acteurs se sont responsabilisés avec la baisse de la volatilité. Cela est tout à fait probable.

Donc le nombre d’accidents n’est probablement pas lié au nombre d’acteurs du HFT ni à leurs volumes d’actions.

Il n’est donc probablement pas possible de savoir si c’est bien la réduction de leur activité qui laisse un marché plus facile depuis avril.

Vous devez avoir la sensation que je réfléchis à voix haute, et bien c’est exactement ce que je fais.

Je m’attendais à ce que ce graphique réponde à beaucoup de questions encore en suspend. Et bien c’est tout à fait l’inverse, il en soulève encore plus.

Pour autant il me paraissait évident que je devais le partager avec vous.