Les robots et systèmes de trading perdent tous. Qui a une idée ?

Par Samuel Rondot

Qui a cassé mon jouet ?

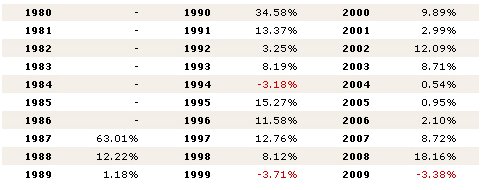

BarclayHedge audite plus de 400 fonds systématiques (donc avec au moins 95% des trades passés par un robot). Pour être dans leur classement il faut que le fond ait plus de 5 ans et un minimum d’actif.

Voici la performance moyenne de ces fonds depuis le début du suivi par Barclay.

Source: BarclayHedge

J’ajouterai à ce tableau la performance à fin juin de la catégorie depuis le 1er janvier est de –1.54%.

Observons maintenant l’un des fonds les plus réputés présents dans ce panel, le fond AHL diversified de MAN

Source: Man Financial

Fin 2008 (en décembre pour être exact) la plupart des systèmes avec lesquels je travaille ont été affectés du même mal que la plupart des fonds et des systèmes automatiques de la planète : du jour au lendemain des idées robustes qui ont prouvé sur un grand nombre d’années leur avantage sur le marché se sont arrêtés de donner un avantage.

Mais qui a cassé ces habitudes de marché ?

On ne parle pas là d’un trader discrétionnaire qui a perdu la main ou qui a un coup de fatigue.

On parle de plus de 400 fonds qui utilisent des milliers de systèmes et qui

n’ont plus à prouver leur avantage sur le marché et la gestion classique après

10 ans de performance continue.

On parle de la plupart des plus grands fonds « auto » ou « quant » qui se sont tous plantés en 2009.

On parle de systèmes qui tradent des produits aussi différents que le SP500 ou l’EURUSD et qui tous individuellement sont en galère.

Alors certes quand on voit la performance de la bourse c’est loin d’être la cata.

Mais je m’interroge quand même : qu’est ce qui peut dans de telles proportions faire disparaître un tel avantage du marché.

J’ai deux théories sur la question :

1/ on a tellement gagné en 2008 (rendement moyen de 18.16% sur la catégorie, bien au delà des 10% de moyenne) que c’est une sorte de consolidation technique. Un avantage se manifeste dans le temps. Peut être que s’il est trop concentré pendant une période, alors il est moins présent par la suite.

Si c’est cette hypothèse alors il n’y a rien à faire d’autre que patienter, d’ici quelques mois quand la courbe aura retrouvé sa moyenne, la catégorie va repartir à l’assaut des plus hauts.

2/ Il y a vraiment quelque chose qui a cassé la ou les mécaniques si bien huilée des marchés. Théorie du complot des grosses mains, interventionnisme des états, bais induit par le « quatitative easing » de la Fed, j’ai lu et entendu tout et son contraire.

La seule certitude c’est que toute la profession se pose la question.

Et si eux comme moi nous posons autant de questions, c’est que si c’est cette hypothèse qu’il faut retenir, alors il faut franchement songer à intégrer dans nos algorithmes ces changements.

Personnellement ce qui me déroute le plus c’est que j’ai beaucoup de mal à digérer le fait que des habitudes observables depuis des dizaines d’années aussi élémentaires que la consolidation des marchés européens à l’ouverture par rapport aux mouvements de fin de séance US, ou bien l’amplification de la tendance sur Wall Street dans les 2 dernières heures aient disparu en même temps que d’autres qui n’ont à première vue rien à voir (genre des habitudes de consolidation sur le Blé après 4 séances d’impulsions, ou bien des habitudes calendaires sur le pétrole).

Bien sur il y a la fameuse théorie du battement d’aile de papillon qui peut déclencher un tsunami à l’autre bout du globe.

Je lance donc un appel à témoin : avez-vous une idée sur ce qui a pu changer sur les marchés pour que des armées d’ingénieurs et de systèmes soient battues depuis plus de 18 mois déjà ?

BarclayHedge audite plus de 400 fonds systématiques (donc avec au moins 95% des trades passés par un robot). Pour être dans leur classement il faut que le fond ait plus de 5 ans et un minimum d’actif.

Voici la performance moyenne de ces fonds depuis le début du suivi par Barclay.

Source: BarclayHedge

J’ajouterai à ce tableau la performance à fin juin de la catégorie depuis le 1er janvier est de –1.54%.

Observons maintenant l’un des fonds les plus réputés présents dans ce panel, le fond AHL diversified de MAN

Source: Man Financial

Fin 2008 (en décembre pour être exact) la plupart des systèmes avec lesquels je travaille ont été affectés du même mal que la plupart des fonds et des systèmes automatiques de la planète : du jour au lendemain des idées robustes qui ont prouvé sur un grand nombre d’années leur avantage sur le marché se sont arrêtés de donner un avantage.

Mais qui a cassé ces habitudes de marché ?

On ne parle pas là d’un trader discrétionnaire qui a perdu la main ou qui a un coup de fatigue.

On parle de la plupart des plus grands fonds « auto » ou « quant » qui se sont tous plantés en 2009.

On parle de systèmes qui tradent des produits aussi différents que le SP500 ou l’EURUSD et qui tous individuellement sont en galère.

Alors certes quand on voit la performance de la bourse c’est loin d’être la cata.

Mais je m’interroge quand même : qu’est ce qui peut dans de telles proportions faire disparaître un tel avantage du marché.

J’ai deux théories sur la question :

1/ on a tellement gagné en 2008 (rendement moyen de 18.16% sur la catégorie, bien au delà des 10% de moyenne) que c’est une sorte de consolidation technique. Un avantage se manifeste dans le temps. Peut être que s’il est trop concentré pendant une période, alors il est moins présent par la suite.

Si c’est cette hypothèse alors il n’y a rien à faire d’autre que patienter, d’ici quelques mois quand la courbe aura retrouvé sa moyenne, la catégorie va repartir à l’assaut des plus hauts.

2/ Il y a vraiment quelque chose qui a cassé la ou les mécaniques si bien huilée des marchés. Théorie du complot des grosses mains, interventionnisme des états, bais induit par le « quatitative easing » de la Fed, j’ai lu et entendu tout et son contraire.

La seule certitude c’est que toute la profession se pose la question.

Et si eux comme moi nous posons autant de questions, c’est que si c’est cette hypothèse qu’il faut retenir, alors il faut franchement songer à intégrer dans nos algorithmes ces changements.

Personnellement ce qui me déroute le plus c’est que j’ai beaucoup de mal à digérer le fait que des habitudes observables depuis des dizaines d’années aussi élémentaires que la consolidation des marchés européens à l’ouverture par rapport aux mouvements de fin de séance US, ou bien l’amplification de la tendance sur Wall Street dans les 2 dernières heures aient disparu en même temps que d’autres qui n’ont à première vue rien à voir (genre des habitudes de consolidation sur le Blé après 4 séances d’impulsions, ou bien des habitudes calendaires sur le pétrole).

Bien sur il y a la fameuse théorie du battement d’aile de papillon qui peut déclencher un tsunami à l’autre bout du globe.

Je lance donc un appel à témoin : avez-vous une idée sur ce qui a pu changer sur les marchés pour que des armées d’ingénieurs et de systèmes soient battues depuis plus de 18 mois déjà ?

| Les derniers articles de Samuel Rondot |