C’est illégal de faire 70 heures par semaine. Et depuis plus de 50 ans… 🙄

Très curieusement, l’abandon des 35 heures est plébiscité par les retraités et pas par les salariés. On sexe.ande bien pourquoi 🤔

Message complété le 05/03/2024 16:09:39 par son auteur.

*se demande

Et les 35 heures sont à revoir me semble t-il.

Dans tous les secteurs la France coule.

Voilà encore qui donne vraiment une photo comptable objective des problème financiers des EHPAD...

Je cite : "«En moyenne, le déficit des établissements bretons tourne autour de 400 000 euros mais pour certains établissements, il atteint même le million», alerte Xavier Compain."

Si on multiplie les établissements au sein d'un même panier "comptable, on multiplie le déficit en exponentiel… C'est pas compliqué à comprendre.

Des maires bretons attaquent l'Etat en justice pour sauver leurs Ehpad

Las de voir les Ehpad souffrir financièrement, un collectif de maires bretons a décidé d’attaquer l’Etat en justice.

Le but de l’opération : que le secteur soit renfloué pour prendre soin correctement des personnes âgées dépendantes.

Publié le 19/01/2024

Les limites ont été dépassées. Xavier Compain, maire de Plouha dans les Côtes-d’Armor, s’inquiète de la situation des deux établissements pour personnes âgées dépendantes (Ehpad) implantés sur son territoire. Hausse des coûts alimentaires, des factures énergétiques, manque de financement de la part des Agences régionales de santé (ARS) et des départements… mises bout à bout, ces difficultés ont porté le déficit des deux structures à près de 200 000 euros l’année dernière. «Cette année, la situation s’améliore un peu car nous avons mis en place des solutions comme la mutualisation de notre service lingerie, mais sur le long terme, ce n’est pas tenable», explique l’édile.

Le cas de Plouha est loin d’être isolé. Pour que ces préoccupations remontent et que de nouveaux financements soient accordés aux Ehpad armoricains, en avril dernier, se crée un collectif baptisé «territoires en résistance pour le grand âge». Il réunit aujourd’hui plus de 330 collectivités bretonnes, et 5 000 élus. «En moyenne, le déficit des établissements bretons tourne autour de 400 000 euros mais pour certains établissements, il atteint même le million», alerte Xavier Compain.

Une attaque groupée

Fort de ce nombre, les élus ont décidé de lancer une action concrète : attaquer l’Etat en justice. «Le sujet, ce n’est pas d’avoir la tête de tel ou tel ministre, mais de mettre l’Etat face à ses responsabilités en lui montrant qu’il ne respecte pas les droits fondamentaux des résidents d’un Ehpad qui sont d’avoir accès à la santé tout au long de sa vie, considère Xavier Compain. Nous sommes en face d'institutions qui sont dans les mathématiques plus que dans le côté humain. L'Etat a toujours un argument pour justifier son désengagement». Pour monter ce dossier, la trentaine d’élus qui se lance dans cette procédure est accompagnée par le cabinet d’avocats Coudray.

Concrètement, avant une attaque en justice auprès du tribunal administratif, le cabinet va engager une demande indemnitaire préalable pour 35 Ehpad auprès de plusieurs ministères, de l’ARS de Bretagne et des quatre conseils départementaux de la région. Il s’agit de pointer où il y a eu une défaillance et quelles sont les conséquences pour les établissements et leurs résidents. «Nous devons prouver par exemple que, faute de financement suffisant de l’Etat, il y a un manque de personnel qui a notamment pour conséquence de coucher plus tôt les résidents, de ne pas pouvoir les doucher plus d’une fois par semaine ou encore de leur servir le dîner à partir de 16 heures», liste le cabinet d’avocats.

Les procédures devraient être envoyées mi-février, pour près d’une dizaine d’établissements, dans un premier temps. Après leur dépôt, les administrations auront deux mois pour répondre. Si elles refusent le versement d’une compensation ou si elles ne répondent pas, le cabinet d’avocats aura alors deux mois pour saisir le juge administratif. L’attaque en justice pourrait donc être véritablement enclenchée mi-avril.

Pour ajouter au suspens du prix de l'AK et donc du nombre d'actions nouvelles émises, rien de tel qu'un coup de tonnerre...

Encore un signe des nombreux cadavres comptables qui séjournaient dans les placards des bilans des groupes cotés en bourse tels Orpéa et Clariane…

Crise financière des Ehpad : le groupe Medicharme placé en liquidation judiciaire

Le tribunal de commerce de Nanterre vient de placer le groupe d'Ehpad privé Medicharme en liquidation judiciaire. Les 43 établissements doivent maintenant trouver des repreneurs.

Publié le 29/02/2024 à 17h22

La décision était attendue. Le tribunal de commerce de Nanterre a placé, jeudi 29 février, le groupe d'Ehpad (Etablissement d'hébergement pour personnes âgées dépendantes) privé Medicharme en liquidation judiciaire, une procédure qui doit permettre de trouver des repreneurs pour la quarantaine d'établissements, qui poursuivent leur activité. «Les offres de reprise existantes ou attendues feront l'objet dans les trois semaines à venir d'une analyse approfondie», indique Medicharme dans un communiqué transmis à l'AFP. Elles seront examinées par la justice lors d'une audience le 21 mars.

L'objectif est de «trouver des solutions pour un maximum d'établissements, dans l'intérêt des résidents, des salariés et des bailleurs», avait précisé lundi à l'AFP Delphine Mainguy, arrivée à la tête de Medicharme en 2022, peu avant la révocation de l'ancien président et fondateur du groupe, Patrick Boulard.

En difficultés financières, le groupe, qui gère 43 établissements en France, compte 1 200 salariés et propose plus de 2 000 lits, avait indiqué lundi qu'il comptait demander à la justice l'ouverture d'une procédure de liquidation judiciaire avec le maintien de son activité. Parmi les 43 établissements, on compte 34 établissements d'hébergement pour personnes âgées dépendantes (Ehpad), 7 résidences services seniors, une maison de retraite non médicalisée (Ehpa) ainsi qu'un Foyer d'accueil médicalisé (FAM).

Medicharme, détenu par le fonds d'investissement anglais G-Square, fait face à une situation financière dégradée en raison d'une augmentation des coûts à cause de l'inflation et de la faiblesse du taux d'occupation de ses établissements. Une situation à laquelle font face de très nombreux Ehpad du secteur public, associatif ou privé.

Sa demande de placement en liquidation judiciaire fait suite à l'ouverture en novembre d'une procédure confidentielle de conciliation, associée à un dispositif de «prépack cession», qui permet d'accélérer le calendrier en arrivant devant la justice avec déjà plusieurs projets de reprise. Les repreneurs pourront racheter les établissements pour un prix symbolique et n'auront pas à éponger leurs dettes.

Medicharme fait, par ailleurs, l'objet de deux enquêtes administratives dont les conclusions sont attendues pour début 2024. L'inspection générale des Finances (IGF) et celle des Affaires sociales (Igas) ont été chargées d'examiner, entre autres, ses «pratiques commerciales et financières» du groupe, ses «pratiques managériales» ainsi que le «temps de présence effectif des personnels» auprès des résidents.

On nous explique ici en gros que les actionnaires et notamment les petites porteurs n'auront d'autre choix que d'être largement dilués, mais ce serait pour leur bien…

Ne pas oublier que si on en est là, c'est parce que la direction s'est contenté de rouler la dette sans limite alors que des signaux importants annonçaient une hausse des taux et des durcissements de conditions de crédit. Croire qu'on peut durablement rouler la dette sans la rembourser une parfaite hérésie comptable : la preuve au dessous.

ANNEXE – Conclusions du rapport Finexsi

Addendum à notre Attestation du 22 décembre 2023 sur l’intérêt pour CLARIANE S.E. de mettre en œuvre le plan de renforcement de la structure financière annoncé au marché le 14 novembre 2023

Consultez la version source sur businesswire.com : https://www.businesswire.com/news/home/20240208017872/fr/

_________________________________________________

Propos liminaires

Nous avons établi en qualité d’expert indépendant une attestation en date du 22 décembre 2023 portant sur l’intérêt pour la société Clariane SE (ci-après « la Société », ou « Clariane ») de mettre en œuvre le plan de renforcement de la structure financière annoncé au marché le 14 novembre 2023.

Le présent addendum complète et remplace la conclusion qui figurait dans l’attestation du 22 décembre 2023.

Les autres éléments de cette attestation restent inchangés.

Conclusions

Depuis 2020, le secteur d’activité sur lequel opère la Société a été fortement impacté par (i) les effets de la crise sanitaire, (ii) la crise de défiance induite par le scandale Orpea, et plus récemment (iii) par l’environnement inflationniste et l’augmentation des taux d’intérêt.

Ce contexte s’est notamment matérialisé, depuis juillet 2023, par un durcissement des conditions financières du Term Loan de la Société suite à son extension jusqu’en mai 2026, entrainant de nouvelles contraintes (i) de ratio de levier financier (passant de 4,50x en décembre 2023 à 3,75x en décembre 2025) ainsi que (ii) de l’obligation de respect d’un niveau de liquidité minimum de 300 M€ pour le tirage et le renouvellement de la ligne de financement RCF (dont le tirage a été effectué le 3 novembre 2023 pour un montant de 500 M€).

Dans son communiqué du 24 octobre 2023, le Groupe a indiqué faire face à un resserrement brusque et durable des conditions de crédit, affectant son plan de financement consistant notamment à redéployer sa dette. Ces éléments ont conduit le Groupe à faire « de l’amélioration de la génération du cash-flow et de la maitrise du niveau d’endettement une priorité […] ». Dans ce communiqué, le Groupe a également annoncé que son levier d’endettement financier serait revu à la hausse autour de 3,8x en fin d’année 2023 « en fonction du calendrier de finalisation des opérations de partenariats immobiliers en cours ». En réaction à cette annonce, le cours de l’action Clariane a fortement chuté, suscitant l’inquiétude de certains partenaires financiers et compromettant notamment la finalisation prévue avant fin 2023 des deux projets de partenariats immobiliers en cours de négociation.

Dans ce contexte, les commissaires aux comptes de la Société ont adressé le 9 novembre 2023, en application de la procédure visée à l’article L.234-1 du code de commerce, un courrier à Clariane dans lequel ils sollicitaient des explications sur la situation du Groupe et les mesures envisagées pour en assurer la continuité d’exploitation (phase 1 de la procédure d’alerte). En suite de l’annonce au marché le 14 novembre 2023 d’un plan de renforcement de la structure financière du groupe, et après analyse des éléments présentés dans la réponse du Président du Conseil d’administration de la société, les commissaires aux comptes ont informé le Président du Conseil d’administration qu’ils suspendaient ladite procédure d’alerte.

Le plan de renforcement de la structure financière est composé de quatre volets : (1) la conclusion de deux partenariats immobiliers pour respectivement 140 M€ et 90 M€ ; (2) la sécurisation d’un prêt relais immobilier de 200 M€ ; (3) un programme de cessions d’actifs d’un montant d’environ 1 Md€ sur 2024 et 2025, et (4) un projet d’augmentation de capital de 300 M€.

Dans le cadre de la mission qui nous a été confiée par Clariane afin d’apprécier l’intérêt pour la Société de mettre en œuvre l’ensemble du plan de renforcement de la structure financière, nos travaux ont notamment porté sur la prise de connaissance du plan d’affaires 2024 – 2028 et sur l’examen critique de ses principales hypothèses ainsi que des prévisions de trésorerie 2024 établies par la Société et validées par le Conseil d’Administration du 14 décembre 2023.

PUBLICITÉ

Il ressort de nos travaux :

• En l’absence de mise en œuvre des différents volets du plan annoncé, et ce malgré une progression attendue de l’activité, la Société se serait trouvée dans une situation de difficulté financière avérée, avec un potentiel bris de covenants bancaires liée au non-respect du ratio de levier financier dès le mois de décembre 2023 (avec pour conséquence l’exigibilité immédiate du Term Loan de 500 M€ que la Société ne serait pas en capacité de rembourser), et ne disposerait pas de la liquidité minimum de 300 M€ requise pour le renouvellement du RCF dès avril 2024, impliquant un remboursement anticipé obligatoire des 500 M€ de RCF auquel elle ne pourrait faire face.

• Les deux premiers volets du plan (partenariats immobiliers, et tirage du prêt relais immobilier pour refinancer des prêts immobiliers à échéance début d’année 2024) mis en œuvre par la Société en décembre 2023, ont permis de sécuriser le respect du ratio de levier financier au 31 décembre 2023. Toutefois, cette situation n’apparait pas pérenne en cas d’abandon du projet d’augmentation de capital, car cela entrainerait le remboursement anticipé du prêt relais immobilier en avril 2024 et le non-respect de l’exigence de liquidité minimum à cette date, impliquant le remboursement anticipé obligatoire des 500 M€ de RCF auquel la Société ne pourrait faire face.

• En cas de réalisation des cessions d’actifs prévues en 2024, la Société ne serait toujours pas en mesure de respecter la contrainte du niveau de liquidité minimum de 300 M€ en avril 2024, avec les mêmes conséquences sur le remboursement anticipé obligatoire des 500 M€ de RCF. Cette situation s’accompagnerait également d’une marge de manœuvre insuffisante pour sécuriser le respect du ratio de levier financier au 30 juin 2024 et au 31 décembre 2024.

• Dans ce contexte, l’augmentation de capital de 300 M€ envisagée en juin 2024 doit, en complément des autres volets du plan, permettre de respecter le niveau de liquidité minimum à fin avril 2024 (la confirmation du projet d’augmentation de capital permettant le maintien du prêt relais immobilier, qui est nécessaire pour que la Société puisse disposer d’un niveau de trésorerie supérieur à l’exigence de liquidité minimum à cette date), sécuriser le respect du ratio de levier au 30 juin 2024 et au 31 décembre 2024, et mettre fin à l’exigence de liquidité minimum de 300 M€ en juillet 2024 (du fait du remboursement du RCF à cette date).

Nous relevons également qu’un éventuel abandon du projet d’augmentation de capital, et en l’absence de solution alternative, entrainerait une incertitude significative sur la continuité d’exploitation de la Société dont les commissaires aux comptes devraient alors apprécier les conséquences, ce qui selon nous les conduirait probablement à réactiver la procédure d’alerte suspendue le 14 novembre 2023. Il convient de préciser que cette situation, si elle se concrétisait aujourd’hui, serait de nature à remettre en cause certains financements existants.

Dans ces conditions, la réalisation de l’augmentation de capital ouverte de 300 M€ prévue en juin 2024 apparait comme un élément indispensable du plan de renforcement de la structure financière.

Le dimensionnement du programme de cession d’actifs (1 Md€ sur 2024 et 2025), apparait significatif et a également pour objectif d’atteindre un ratio de levier financier du Groupe sensiblement inférieur à 3x, à horizon 2025, après la réalisation de l’augmentation de capital et de l’intégralité du programme de cession d’actifs.

En ce qui concerne l’actionnaire de Clariane, il est rappelé que l’augmentation de capital de 300 M€ sera réalisée avec maintien du DPS, permettant aux actionnaires qui le souhaitent d’exercer leurs droits préférentiels de souscription aux mêmes conditions que Predica, afin de maintenir leur pourcentage de participation. Cependant, à l’issue de la réalisation de l’augmentation de capital, Predica, dans le cadre de son engagement de garantie à hauteur de 200 M€, pourrait être amené à accroître sa participation dans la Société et à en prendre le contrôle en fonction du taux de souscription des autres actionnaires. A ce titre, il est précisé que nous établirons une attestation d’équité sur les conditions financières de l’augmentation de capital lorsque celles-ci seront connues.

En conséquence, nous sommes d’avis que la mise en œuvre du plan de renforcement de la structure financière annoncé au marché le 14 novembre 2023 s’inscrit dans l’intérêt de la société Clariane, et apparaît indispensable pour résoudre ses difficultés financières et assurer la pérennité de la Société.

S' agit avant tout de bien cacher sa joie ! ! !

@Ptitchat

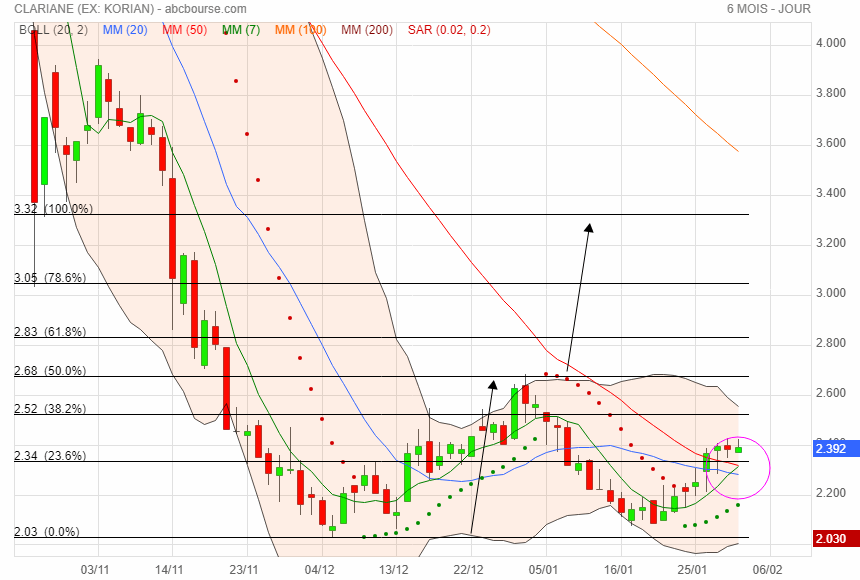

Oui j'ai posté le graphe ce matin vers 10 h

obj 2,68 puis 3,33

C'est du contre tendance

sur UT 30 nous avons un beau biseau

Et en Ut jour..

on pourrait se laisser tenter par un double bottom.

le risk/reward est intéressant

On traverse où on peut et on reste sur le cartouche de report de balancier baissier.

Pas sûr qu'on ait le temps d'organiser un "W" haussier vu la déconfiture comptable et l'AK qui s'annonçent.

…

Bonjour,

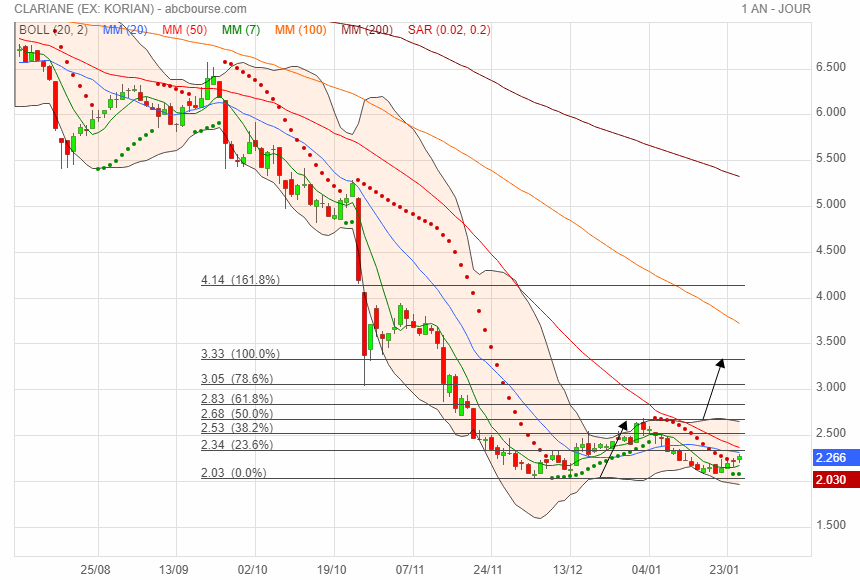

Un ptit graphe :

si double bottom

stop sous le dernier plus bas

L'impossible retour dans le cartouche du balancier baissier sous lequel on est sorti en baisse prend nettement forme.

• Comme vous le voyez, le redoutable cartouche de report du balancier baissier était particulièrement exact par rapport au niveau actuel des cours

• La dent intermédiaire devrait faire office de résistance oblique

• Un nouveau biais de poursuite baissière à ce stade est envisagable

• Les indicateurs sont irrémédiablement dégradés en survente : la DM - rouge des vendeurs domine parfaitement la situation en désengagement comme en VAD…

.

Point Presse économique "businesscoot"

Korian Clariane | Mise à jour: 03/12/2023

Chiffre d'affaires: 4.5 milliards EUR (2022)

Pays: France

La Groupe Korian existe depuis la fusion entre Medica et Korian en 2014. Le Groupe est une entreprise d’accompagnement et de soins pour les senior. Le Groupe Korian est l’acteur numéro 1 en France (50% de son activité), mais il est aussi présent en Allemagne (28%), en Belgique (12%), et en Italie (10%).

Korian possède 292 EHPAD en France. Leur nombre approximatif de lits est de 24 500 en France au total, pour une capacité moyenne de 84 lits par EHPAD environ.

Le Groupe Korian a acquis 70% de la société Âge & Vie en 2018 afin de participer au développement des colocations intergénérationnelles.

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Actualités et chiffres clés

Les Echos | Ehpad : Clariane (ex-Korian) se refinance pour éviter le défaut de paiement 14/11/2023

Plan de refinancement de Clariane : 1,5 milliard d'euros Partenariat immobilier avec Crédit Agricole Assurances (CAA) pour un montant de : 140 millions d'euros

Négociations pour un deuxième partenariat immobilier concernant des actifs au Royaume-Uni : 90 millions d'euros

Programme de cession d'actifs prévu pour l'année suivante : environ 1 milliard d'euros

Projet d'augmentation de capital visant à lever : 300 millions d'euros

Chute du cours de l'action Clariane entre le 24 et le 26 octobre : 35,9%

Augmentation de capital annoncée par le concurrent Orpea : environ 3,9 milliards d'euros.

Le Figaro| Ehpad: l’ex-Korian en grande difficulté 14/11/2023

Clariane (ex-Korian) est numéro un en France des Ehpad

L'entreprise a annoncé un plan de refinancement de 1,5 milliard d'euros pour éviter le défaut de paiement

Le chiffre d'affaires a connu une croissance de 9,0% durant les neuf premiers mois de l'année

Le taux d'occupation des Ehpad de Clariane est de 88,9%

Clariane porte une dette de 1,6 milliard d'euros à refinancer en 2023-2024

Le plan de l'entreprise prévoit 1 milliard d'euros de cessions d'actifs

La société envisage une augmentation du capital de 300 millions d'euros, dont 200 millions garantis par Crédit agricole assurances, premier actionnaire de Clariane (24,8%)

Les Echos | Résidences seniors : Casa Barbara reçoit le renfort d'Atream 03/07/2023

Casa Barbara est une jeune marque de résidences services pour seniors actifs, lancée fin 2021 par Clariane.

Deux unités de Casa Barbara existent déjà, l'une à Nice et l'autre à Levallois-Perret (Hauts-de-Seine), ouverte courant 2022.

Un partenariat a été établi avec la société d'investissement immobilier Atream pour ouvrir 15 autres résidences d'ici 2030.

Atream engagera 250 millions d'euros sur sept ans dans la réalisation de ces unités.

Ces nouvelles unités seront détenues par une foncière et exploitées par une société commune codétenue par Clariane, les Trigano et Atream, avec un tiers du capital pour chaque partenaire.

Atream prévoit d'investir 220 millions d'euros dans la réalisation des 15 premières implantations de la nouvelle chaîne d'hôtellerie économique Oh Baby, où Serge et Jérémie Trigano sont aussi impliqués.

Atream est également un des investisseurs qui ont participé au sauvetage et à la relance de Groupe Pierre & Vacances Center Parcs.

Les Echos | Ehpad plus médicalisés, boom du maintien à domicile | Korian réajuste son offre avec l'expansion des Ehpad plus médicalisés et le boom du maintien à domicile. 22/02/2023

Korian est présent dans 7 pays d'Europe avec 695 établissements (279 en France)

Le groupe observe un « taux moyen de renouvellement » de ses 88.000 résidents d'un tiers par an

Le taux d'occupation est remonté de 86 % à 88 %

Korian a investi dans une médicalisation croissante

Sa société de soins à domicile Petitfils, acquise début 2019, a désormais 253 agences en France et a doublé en un an le nombre de ses clients

Les Echos | Korian va étendre son offre de colocation pour les personnes âgées. 08/07/2022

Korian a acquis, en 2018, 70 % du capital de la société Ages & Vie

Fin 2022, Ages & Vie comptera 300 maisons de 8 habitants dans 150 communes et 500 à 600 maisons d'ici fin 2025 avec le présent accord d'investissement

Capacité totale de logement de 5.000 personnes âgées et 1.500 à 1.800 emplois d'auxiliaires de vie

Cout de 1.700 euros mensuels

Korian propose formule adaptée aux personnes âgées autonomes mais isolées, qui portera sur 330 colocations du réseau Ages & Vie

Les Echos | Korian devient une entreprise européenne et demande des règles claires pour les maisons de repos. 23/06/2022

Korian possède des maisons de retraite dans le monde entier.

Korian est confronté à une vive polémique en France à cause de son modèle économique par rapport aux normes de qualité des Maisons de retraite.

Korian va donc se transformer en société européenne.

Korian veut devenir une entreprise à mission.

Oui tu l'avais déjà fort bien expliquer.

Mon idée était plutôt dans l'utilisation de l'outil proposé par notre site, donc ici le bêta.

En gérant le bêta avec les séries rouges et vertes et sa différence avec le CAC en rouge et vert.

Aussi bien sur CLARI ou autre.

Ici pour CLARI le bêta est en gros de 1, donc soit disant se calerait sur le CAC

Je pense que je vais tenter l'expérience en 2024 avec quelques sociétés.

Vu ce que j'ai écrit et posté hier au dessous : rien de bon.

Si le CAC 40 baisse, tes ratios d'appréciation // Corrélation vont remonter, mais pas pour de bonnes raisons.

D'autres part, ce que j"ai indiqué au dessous va alourdir les charges financiers.

Pour 90 Md'e d'obligations nouvelles émises sur 5 ans en dette à rouler, on va devoir payer 36 Millions de coupons, ce qui est supérieur au bénéfice de 2022.

Je pense que Crédit agricole va se débrouiller pour avoir un maxi de % de représentation au capital pour pouvoir influer sur les décisions et que contrairement à Orpéa qui a a été lourdement capitalisé, CA va continuer de souscrire aux obligations nouvelles de dettes à rouler à taux élévé, ce qui lui assurera des rendements maximum et qui ponctionnera d'autant le revenu net de Clariane de manière importante.

Bref, en l'état actuel, il n'y a selon moi, rien de bon attendre.