Alors qu'on commence à esquisser un plan de marche pour l'automne avec des cessions d'activité non stratégiques, ça commence à bouger.

Un des objectifs du nouveau PDG est de recentré l'entreprise sur ses cœeurs de métiers et de diminuer l'exposition à l'endettement tout en redonnant de la visibilité à la croissance. Vacheron est un homme de terrain qui connait son domaine d'activité.

J'ai donc eu envie de faire confiance.

Post AG, le nouveau PDG nommé vient d'acheter ses premiers titres :

Auteur: Pierre-Antoine VACHERON , DIRECTEUR GENERAL

Date d'opération: 11/06/2025 Quantité: 4 000 Prix: 5,14€

Les fonds de capital investissement sont de retour sur le titre, c'est de bonne augure pour l'annonce du plan de redéploiement à l'automne prochain.

Ça peut changer la donne… surtout avec le bazar économique soulevé par Trump.

Les détaillants demandent à la Commission européenne de sévir contre Visa et Mastercard

14/05/2025

Les plus grands détaillants européens et les géants de la vente en ligne ont demandé à la Commission européenne de mettre un frein aux frais prétendument élevés facturés par Visa V.N et Mastercard MA.N , estimant qu'ils nuisent à la compétitivité de l'Union européenne et entravent les concurrents.

Visa et Mastercard, qui dominent le marché des cartes de paiement, ont fait l'objet ces dernières années de plaintes de la part des détaillants au sujet de leurs frais de systèmes et du manque de transparence de ces frais, selon les détaillants . Les deux sociétés américaines traitent environ deux tiers des paiements par carte dans la zone euro.

Les griefs des détaillants ont en partie incité l'Union européenne à 27 pays à envisager d'autres solutions, telles qu'un euro numérique, afin de réduire la dépendance à l'égard des prestataires de services de paiement américains. La lenteur du processus législatif relatif à la monnaie numérique a toutefois frustré certains décideurs politiques et entreprises.

"Les "International Card Schemes" (ICS) ont été en mesure d'augmenter leurs frais sans faire face à la concurrence ni à l'examen de la réglementation. Ils ont également rendu leur système de frais et de règles si complexe et opaque que les acteurs sont incapables de comprendre, et encore moins de contester, ce qu'ils paient et pourquoi", ont déclaré les détaillants dans une lettre datée du 13 mai et vue par Reuters.

Le groupe a cité un rapport de 2024 du Brattle Group qui a montré une augmentation cumulative des frais d'ICS de 33,9 % entre 2018 et 2022 - en moyenne 7,6 % par an - en plus de l'inflation, mais n'a pas trouvé d'amélioration correspondante du service pour les commerçants et les consommateurs de l'UE.

Visa et Mastercard n'ont pas fait de commentaire dans l'immédiat.

La lettre a été adressée à Teresa Ribera, commissaire chargée de la lutte contre les ententes, à Maria Luís Albuquerque, commissaire chargée des services financiers, et à Valdis Dombrovskis, commissaire chargé de l'économie.

Les signataires sont EuroCommerce, Ecommerce Europe, Independent Retail Europe, l'Association européenne des trésoriers d'entreprise et l'Alliance européenne de l'industrie des paiements numériques.

Parmi les membres de ces groupes de pression figurent Aldi, Amazon AMZN.O , Carrefour CARR.PA , eBay EBAY.O , H&M, Ikea, Intersport, Marks & Spencer MKS.L , Worldline WLN.PA , Nexi NEXII.MI et Teya.

La lettre demande à la Commission de prendre des mesures contre Visa et Mastercard en vertu des règles de l'UE en matière d'ententes et d'abus de position dominante, de modifier les règles relatives aux commissions d'interchange en imposant des contrôles de prix sur les commissions des systèmes, d'imposer des obligations de transparence et de non-discrimination aux ICS et de mettre en place un outil permettant aux régulateurs d'examiner les mesures prises par les ICS.

J'ai acheté ce soir 400 à 5,261 de PRU ( frais compris ) sur Compte titre.

(financé par la cession de 417 Jacques Bogart en perte : pas de gros espoir, pas de perspectives à cours terme de redressement )

On devrait avoir des annonces prochainement, un plan de marche, des cessions (activités non stratégiques et mineures) pour faire de la trésorerie, du remboursement de l'endettement, un recentrage sur les activité à capitaliser pour le redéploiement…

C'est exactement ce qu'aime faire Pierre-Antoine Vacheron…

A suivre…

Valeur d'actifs nets à 29,19 €.

Là, vu le niveau, ça devrait bien finir par remonter un peu…

Alors qu'on voisine sur les plus bas…

La nomination de Pierre-Antoine Vacheron pourrait être enfin le tournant attendu et il devrait y avoir du recadrage et recentrage dans l'air.

C'est un homme d'expériences réussies dans le domaine.

Très bonne interview qui donne à voir des compétences de l'homme de la situation…

PFC#8 L'interview Pierre-Antoine Vacheron, Directeur général Payments, Groupe BPCE

https://www.youtube.com/watch?v=Aw0OUcHSPUk

A propos de Pierre antoine Vacheron

Comme une volonté de signifier qu’une page est en train de se tourner. Le 1er mars 2025, Pierre-Antoine Vacheron a été nommé directeur général de Worldline. Ce changement de direction a été décidé alors que le fer de lance des paiements en Europe a traversé de nombreux remous et paraît subir une sorte de déclassement. Défaillances techniques, résultats en deçà des attentes, dépréciation boursière : la société n’a pas été épargnée.

La personnalité qui prend aujourd’hui les rênes de Worldline provient de l’extérieur, et de la banque en particulier. « Un changement de direction » considéré comme un « élément crucial de notre plan stratégique », et apportant une « perspective extérieure et nouvelle », a précisé Wilfried Verstraete, président du conseil d’administration de Worldline, lors de l’annonce de sa nomination.

Une longue expérience des paiements

Après le départ de Gilles Grapinet en septembre 2024 et un intérim assuré par Marc-Henri Desportes, le choix s’est porté sur celui qui fut directeur général de Natixis Payments, puis du groupe BPCE, après une première partie de parcours accomplie au sein d’un autre spécialiste des paiements, Ingenico.

Depuis 2009, celui qui a commencé comme haut fonctionnaire au Trésor, après être sorti de l’École nationale de l’administration (ENA) en 1994, a vécu sa trajectoire professionnelle au cœur des activités de paiement. De fait, Pierre-Antoine Vacheron apporte avec lui une longue expérience de ces métiers, de ces outils, de leur coordination et de leur constante évolution.

Le Chief Executive Officer du numéro un européen des paiements est en outre français. Cette information ne paraît pas tout à fait neutre, compte tenu des enjeux de souveraineté auxquels est confronté le secteur face à la domination américaine. Worldline se retrouve dans l’obligation d’assurer sa place et son développement sur le plan international.

Lancé en 2023, le plan Power24, destiné à réduire les coûts opérationnels et à créer des synergies après une période d’acquisitions, est en partie réalisé, notamment pour ce qui concerne les réductions d’effectifs annoncées. Il comprend une « optimisation du portefeuille » de la société : les cessions d’activités ne sont pas à exclure. Rappelons que Pierre-Antoine Vacheron était à la tête d’Ingenico lorsque l’entreprise est passée d’une activité de spécialiste des terminaux de paiement vers les services de paiement, orchestrant à la fois cession et opérations de croissance externe.

Intégration et croissance

Au-delà du plan Power24, lui-même synonyme de réorganisation, transformation, intégration et croissance figurent dans la feuille de route du nouveau directeur général.

Les succès qui lui sont attribués au sein de BPCE, en matière d’intégration de technologies et de partenariats conduisant au déploiement de nouvelles solutions, plaident en sa faveur.

Sa connaissance des rouages, des contraintes et de la culture bancaires lui seront sans doute utiles. En 2024, Crédit Agricole a augmenté sa participation au capital de Worldline et les deux groupes sont partenaires dans une co-entreprise de services monétiques à destination des commerçants en France. Issu de BPCE, gageons que Pierre-Antoine Vacheron aura des facilités à s’entendre avec le groupe coopératif. Combiner innovation, impondérables technologiques, réglementations, protection et satisfaction des clients pour aboutir à une création de valeur ajoutée concurrentielle est en outre une équation à laquelle les banquiers sont rompus.

Aujourd’hui, Worldline emploie près de 18 000 personnes, la société est présente dans une quarantaine de pays, et ses actionnaires ont fait connaître à plusieurs reprises leur désaccord avec sa gouvernance.

Pierre-Antoine Vacheron doit présenter son plan stratégique à l’automne 2025. Il sera attendu.

Revue Banque Nº903

Dates clés :

1988 – Maîtrise de Droit européen et international – Université Paris Panthéon-Assas

1990 – IEP Paris

1994 – ENA, Paris, puis administrateur, Direction du Trésor

1998 – Responsable fusions-acquisitions, puis secrétaire général adjoint – EADS ; directeur financier – Chantiers de l’Atlantique, ETAM

2009 – Directeur financier, puis vice-président exécutif, Merchant & Acquiring Services, Ingenico Group

2018 – Membre du comité de direction générale, en charge des activités de paiements, Natixis, puis directeur général des Paiements, groupe BPCE

Faut aller lire le communiqué original… C'est pas encore, ça hein…

Résultats annuels 2024

https://investors.worldline.com/content/dam/investors-worldline-com/assets/documents/press-releases/20250226-worldline-resultats-annuels-2024-communique.pdf

Il manque les soustractions qui font que le résultat net par du groupe est négatif , le vrai chiffre…

Résultat net part du groupe : -297 M€

Là, on pipeaute et on nous sort un résultat net part du groupe normalisé de 434 millions d'euros au titre de 2024,

Impacté par une variation de 349 M€ de la juste valeur liée aux actions de préférence TSS et 203 M€ de coûts de restructuration liés notamment à Power24, ça tombe à -297 M€

Je note : -16,69%, c'est bien fait , Non ??

Le pire, je crois c'est trafiquer les chiffres pour essayer de se faire passer pour mieux qu'on est…

C'est le premier qui fait ça et au final, c'est toujours une super sanction boursier, certains devraient essayer simplement d'être honnêtes, je pense que ça serait beaucoup accueilli.

Entre parenthèse, je vous ai donné les chiffres publiés au dessous, mais vous constaterez que ça manque de transparence, car il en manque encore pas mal en explications de soustraction pour arriver au - 297 Md'€

Question : c'est quoi ???

434 M€ résultat net part du groupe normalisé

- 349 M€ de la juste valeur liée aux actions de préférence TSS

- 203 M€ de coûts de restructuration liés notamment à Power24.

______________________________________________________

= -118 Millions d'€

Manque donc encore une soustraction de -179 Millions d'€

Faut pas venir se plaindre de rester dans les caniveaux d'Euronext…

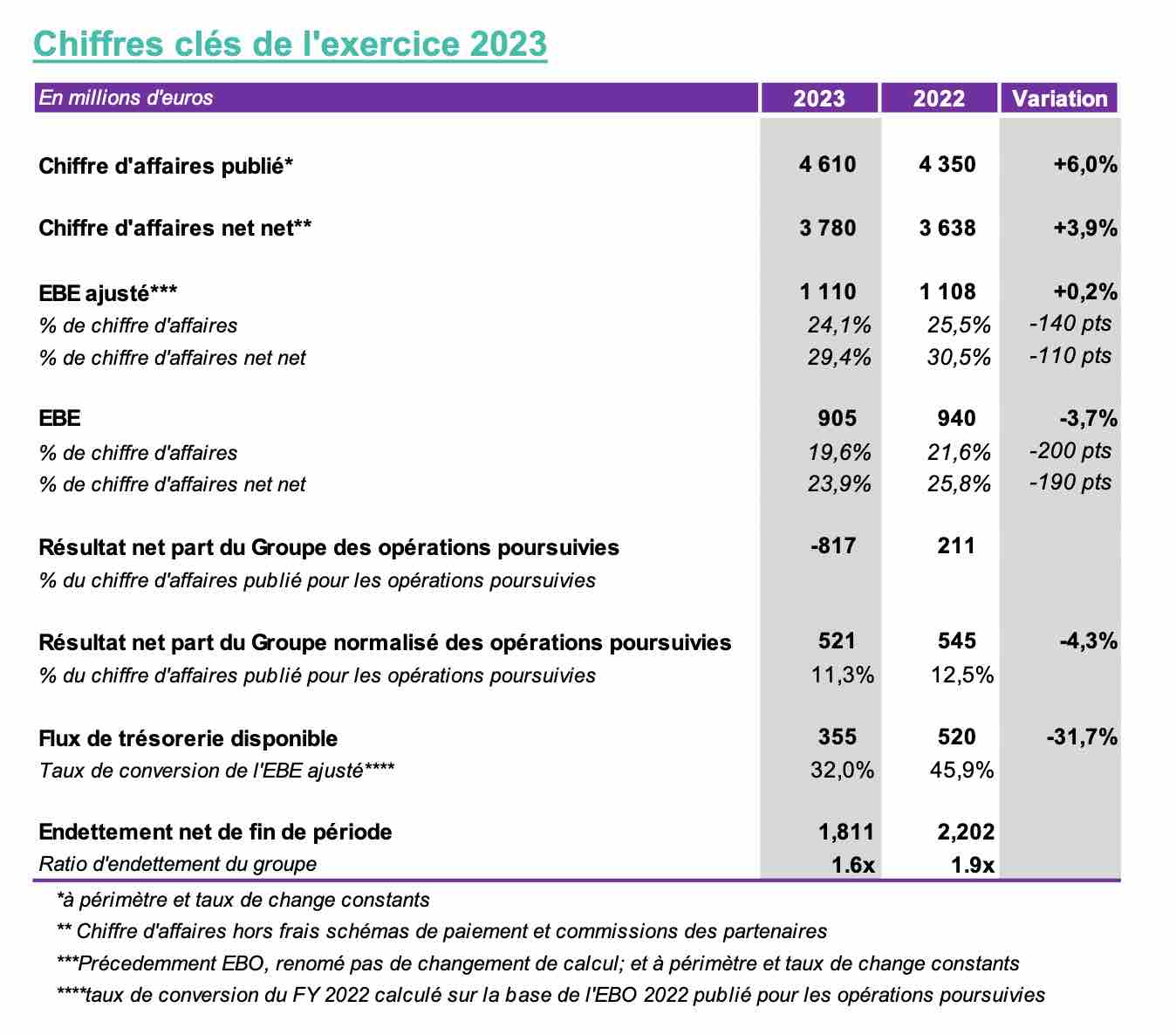

Worldline : Résultats annuels 2023 (Voir le PDF pour lecture complète)

Communiqué de Presse [PDF] – Paris La Défense, 28 février 2024 – Worldline [Euronext : WLN], un leader mondial des services

de paiements, annonce aujourd’hui ses résultats pour l’année 2023

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Focus sur la transformation de Worldline

Résultats annuels 2023 en ligne avec les prévisions communiquées le 25 octobre 2023

• Chiffre d’affaires : 4 610 millions d’euros, croissance organique : +6,0% dont +8,9% dans les Services aux Commerçants

— EBE ajusté (précédemment EBO) : 1 110 millions d’euros, stable par rapport à 2022

355 M€ de flux de trésorerie ou 32% de taux de conversion de l'EBE ajusté

— 521 M€ résultat net part du groupe normalisé, stable par rapport à 2022

— -817 M€ résultat net part du groupe impacté par une dépréciation de 1,15 Md€ de valeur d’actif sur les activités de Services aux Commerçants

• 2024 : année de transformation pour pivoter vers un modèle opérationnel plus optimisé et plus agile

— Power24: accélération de la transformation post intégration

— Poursuite du renforcement de la gestion des risques

— Focus sur les flux de trésorerie grâce à une réduction rapide des coûts d'intégration et de rationalisation hors projet stratégique Power24 qui s'achèvera début 2025

— Poursuite des initiatives de croissance avec des nouveaux produits et partenariats (ex : Joint Venture avec le Crédit Agricole)

• Management resserré sur l'exécution et la transformation

• Perspectives 2024

— Au moins 3% de croissance organique du chiffre d’affaires

— Au moins 1,17 milliard d’euros d’EBE ajusté

— Au moins 230 millions d’euros de flux de trésorerie disponible

• Ambition à moyen terme

— Croissance organique du chiffre d’affaires à un chiffre de milieu à haut de fourchette

— Amélioration continue de l'EBE ajusté à partir de 2024

— Progression rapide de la conversion de l'EBE ajusté vers un taux d'environ 50%

• Journée des Investisseurs prévue au second semestre 2024

• Évolution de la gouvernance en bonne voie

La situation graphique ne s'arrange pas vraiment pour Worldline

En tendance baissière continue avec risque élévé de survente en piscine de RSI.

On reste dans l'impossibilité graphique de comble le Gap Baisser d'octobre 2023 et parfaitement en baisse régulière juste au dessous de la médiane baissière.

Bref, c'est pas joie comme le montre le repli actuel du RSI en zone de turbulence piscine : il est temps de chausser palmes et tuba pour la plongée en survente qui se profile.

On reste dans l'impossibilité de recoller la keltner basse, signe d'une désaffection profonde et durable d'où la DM + verte des acheteurs en panne.

.

A ceux qui minimisaient l'importance de la dette...

De temps en temps, je raconte pas que des conneries……

Worldline pénalisé par Jefferies, qui distingue Adyen

Actualité publiée le 07/12/23 10:15

Plus forte baisse du CAC 40, Worldline perd 4,25% à 15,21 euros, affaibli par Jefferies, qui a abaissé son opinion de Conserver à Sous-performance. L'objectif de cours a été rehaussé de 10,50 euros à 12,30 euros. Le bureau d'études justifie sa décision par le récent rebond de l'action en dépit de l'absence d'améliorations évidentes au niveau du groupe. Il ne voit pas de solution rapide aux quatre problèmes clés identifiés, ce qui signifie que 2024 sera une année de transition et qu'il faut donc s'attendre à ce que les actions Worldline soient à la traîne du secteur.

Jefferies cite un ralentissement de la croissance, la hausse des coûts, des restructurations récurrentes limitant la génération de cash et le niveau de la dette sous-jacente.

Le broker est en revanche passé de Conserver à Acheter sur Adyen, avec un objectif de cours de rehaussé de 784 euros à 1396 euros. "Notre thèse d'achat est basée sur le modèle d'entreprise unique d'Adyen qui permet une croissance organique du chiffre d'affaires de plus de 20 % ainsi qu'une expansion des marges", explique l'analyste.

Autre point important déjà évoqué concernant les actifs.

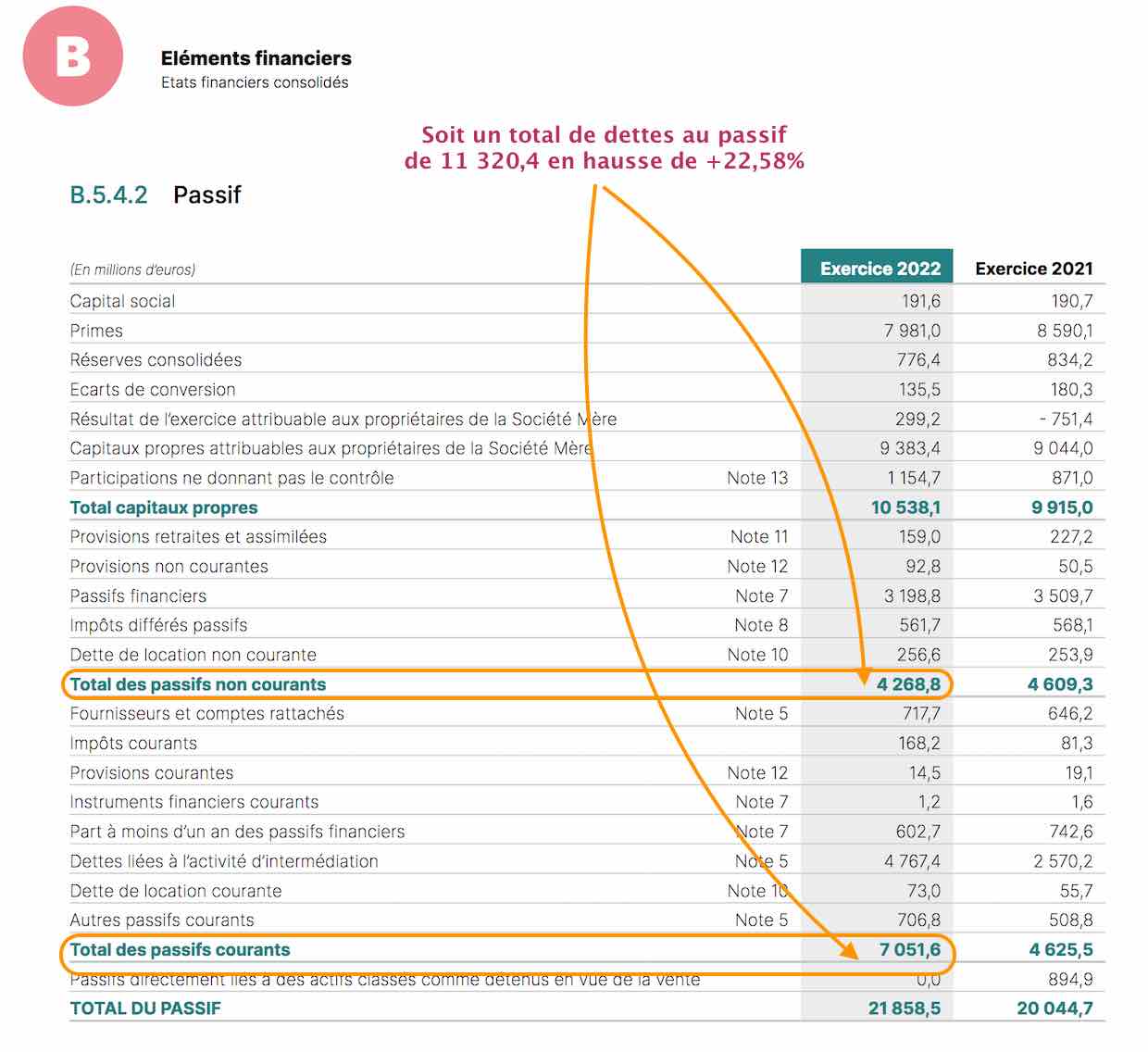

Le "Goodwill" est 10 183,4 Md'e (Actif BILAN 2022 | Page 251 du rapport annuel) , ça représente 72,44% des actifs non courants et ça vaut aussi dire que la grande majorité des actifs nets sont des actifs intangibles, pas faciles à vendre surtout souvent au prix d'évaluation en bilan.

Ce qui laisse à penser que les actifs de bilan de Worldline ne sont pas des actifs de bonne qualité selon moi pour garantir la dette.

Avant de tenter de faire passer pour un guignol

Ce serait bien d'aller vérifier ce que vous nous dites dans le RAPPORT ANNUEL UNIVERSEL 2022 en page 522

Pas de pôt, y'a le compte de Passif : Le total de la dette de passif est à 11 320,4 Md'euros...

Pas le peine de donner les définitions, les dettes à court terme quand on commence à avoir du mal rembourser deviennent des dettes de long terme.

Enfin, j'attire votre attention sur le fait que la dette totale a augmenté de +22,58% en 2022.

Pas la peine non plus de me prêter des ventes à découvert que je ne possède nullement.

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Retour du piteux triptyque gagnant :

• Quand on parle "chiffres", c'est pas possible, vous vous trompez…

• Quand on parle "Analyse technique", c'est quoi ces dessins pourris de Mme Irma…

• Quand on parle "ratio de valorisation", c'est pas possible, c'est pas les bons que vous avez choisi.

.

Message complété le 04/12/2023 11:57:20 par son auteur.

Concernant notamment la dette d'intermédiation liée aux Activités d’intermédiation, elle entraine les frais peu connus…

"La durée de ce « préfinancement marchands » est généralement d’un ou deux jours. Afin d’éviter de puiser dans sa trésorerie pour assurer cette remise en avance aux marchands, le Groupe peut avoir recours à un financement bancaire spécifique et dédié. Celui-ci est inclus dans les dettes liées à l’activité d’intermédiation."

https://investors.worldline.com/content/dam/investors-worldline-com/assets/documents/universal-registration-document/worldline-2022-fr-urd.pdf

Message complété le 04/12/2023 11:59:52 par son auteur.

En page 270 à 273 : voit la NOTE 5 détaillé à ce sujet. Avec la Hausse des frais de personnels en charges salariales.

Stop aux fausses informations...La dette n'est pas de 11 Mds...

Allez comme je suis d'humeur pédagogue, voila un petit rappel (j'avais déjà linké le récap dette transparent tiré directement du site de l'entreprise mais juste histoire de) :

L'endettement net représente la dette à court et long terme de l'entreprise diminuée des disponibilités et placements financiers sans risque.

On est pas chez Orpea ici :) N'oubliez pas de solder votre VAD avant d'y laisser vos économies.

3 chiffres pour expliquer que ça va mal chez Worldline et que la course à la taille est pas une réussite.

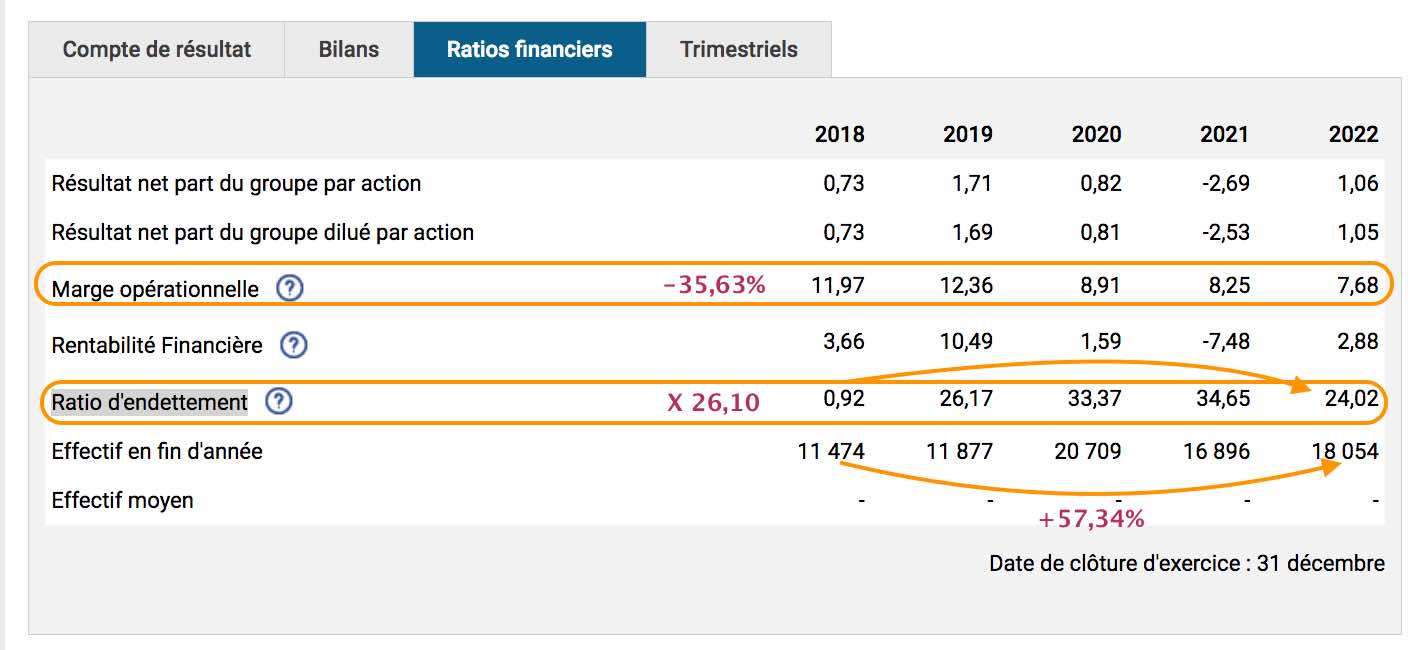

• Nette dégradation du ratio d'endettement sur 5 ans

• Grosse croissance des effectifs et donc de la masse salariale en charges

• Dégradation de nuveau de marge opérationnelle de -35,63%

.

Je ne peux que vous inviter à regarder comment le bilan s'est considérablement dégradé depuis 5 ans (2018) :

• Les dettes ont considérablement augmentées (VOIR Bilan 2022 de la fiche sociétés) à 11, 086 Milliards d'€ en dettes et autres passifs.

• La compensation vient en actifs essentiellement d'Ecart d'acquisition ou "Goodwill" ( à 10,183 Milliards d'€) qui sont des actifs intangibles difficiles à vendre et donc peu représentatifs de la vraie valeur nette d'un groupe qui cumule 11, 086 Milliards d'€ en dettes et autres passifs.

Voir l'onglet "Bilan" ici

Faut lire les documents d'AG et voter quand on est actionnaire…

Il est écrit dans la news : "Crédit Agricole SA étudierait la possibilité de prendre une participation dans Worldline SA afin de contribuer à stabiliser son partenaire de paiement en difficulté. "

C'est pourtant clair, non ?

Le Crédit Agricole peut demander ce qu'il veut comme conditions pour apporter de l'argent frais afin de réduire la dette de bilan.

Personne ne pourra rien dire au niveau des actionnaires puisque l'AG 2023 de Worldline confère le droit d'augmenter le capital social sans droit préférentiel de souscription.

Il est précisé ici :

Vingt-et-unième résolution – Délégation de compétence à donner au Conseil d’administration pour décider l’émission avec maintien du droit préférentiel de souscription d’actions et/ou de valeurs mobilières donnant accès au capital et/ou de valeurs mobilières donnant droit à l’attribution de titres de créances

• Vingt-deuxième résolution – Délégation de compétence à donner au Conseil d’administration pour décider l’émission sans droit préférentiel de souscription, par offre au public, d’actions et/ou de valeurs mobilières donnant accès au capital et/ou de valeurs mobilières donnant droit à l’attribution de titres de créances avec faculté de souscription des actionnaires par priorité

• Vingt-troisième résolution – Délégation de compétence à donner au Conseil d’administration pour décider l’émission sans droit préférentiel de souscription d’actions et/ou de valeurs mobilières donnant accès au capital et/ou de valeurs mobilières donnant droit à l’attribution de titres de créances dans le cadre d’une offre au public visée au 1° de l’article L.411-2 du Code monétaire et financier

• Vingt-quatrième résolution – Délégation de compétence à donner au Conseil d’administration à l’effet d’augmenter le nombre de titres à émettre en cas d’augmentation de capital avec ou sans droit préférentiel de souscription.

Cf : "Brochure de l'Assemblée Générale Mixte 2023 Jeudi 8 juin 2023 à 14h30 "

______________________________________________________________________________________________

PUIS

Worldline - AGM 2023 - Approbation de l’ensemble des résolutions - Communiqué

Le 08 juin 2023 à 18:01

" L’Assemblée Générale s’est tenue physiquement et a réuni un large quorum de 80,20%. Elle était retransmise en direct et est disponible pour un visionnage en différé sur le site internet de la Société.

L’ensemble des résolutions a été approuvé. L’Assemblée Générale a, en particulier, approuvé les comptes sociaux et consolidés de la Société pour l’exercice clos le 31 décembre 2022.

Lors de cette Assemblée Générale, les actionnaires se sont prononcés favorablement sur le renouvellement du mandat d’administrateur de Mme Giulia Fitzpatrick et MM. Bernard Bourigeaud1, Gilles Grapinet, Gilles Arditti1, Aldo Cardoso1 et Thierry Sommelet1, pour une durée de trois (3) ans. L’ensemble des administrateurs renouvelés ayant des rôles dans les comités les conservent.

A l’issue de l’Assemblée Générale, le Conseil d’administration compte désormais 17 administrateurs, dont deux administrateurs représentant les salariés Mme Marie-Christine Lebert renouvelée en tant que représentante du Comité Social et Economique et M. Stephan Van Hellemont nouvellement désigné en tant que représentant du Comité d’entreprise européen.

Avec 66% d’administrateurs indépendants, la composition du Conseil est équilibrée et intègre une représentation adéquate de ses principaux actionnaires et partenaires stratégiques. Le Conseil comprend 40% de femmes et des profils diversifiés le faisant bénéficier de compétences solides et complémentaires.

Par ailleurs, l’Assemblée Générale a approuvé les éléments de rémunération attribués au titre de l’exercice 2022 à M. Bernard Bourigeaud, Président du Conseil d’administration, à M. Gilles Grapinet, Directeur Général, et à M. Marc-Henri Desportes, Directeur Général Délégué. L’Assemblée a également approuvé les politiques de rémunération 2023 applicables aux mandataires sociaux.

Les actionnaires ont approuvé le renouvellement de la délégation donnée au Conseil d’administration d’opérer sur les titres de la Société dans le cadre du programme de rachat d’actions, ainsi que les autorisations et délégations financières à donner au Conseil d’administration concernant l’émission d’actions et/ou d’autres valeurs mobilières notamment avec maintien ou suppression du droit préférentiel de souscription, selon le cas.

Les délégations consenties au Conseil pour augmenter le capital social au profit de salariés adhérents d’un plan d’épargne entreprise ou de salariés de filiales étrangères ont également été renouvelées.

Les actionnaires se sont prononcés favorablement sur les délégations à consentir à votre Conseil d’administration pour attribuer au profit des salariés et/ou des mandataires sociaux des actions de performance et des options de souscription ou d’achat d’actions.

Enfin, les actionnaires se sont prononcés favorablement pour la modification des statuts de la Société à l’effet d’augmenter la limite d’âge du Président du Conseil d’administration.

Le Conseil d’administration qui s’est réuni à l’issue de l’Assemblée Générale Mixte, a décidé à l’unanimité de reconduire M. Bernard Bourigeaud dans ses fonctions de Président, M. Gilles Grapinet dans ses fonctions de Directeur Général, M. Marc-Henri Desportes dans ses fonctions de Directeur Général Délégué et M. Georges Pauget en tant qu’administrateur référent. "

En quoi cette prise de participation soutient votre thèse que l'endettement de la société est un problème et qu'une AK est à venir ?

Worldline aurait pu annoncer qu'elle se mettait à fabriquer des raviolis, vous auriez surement dis la même chose.

Au lieu d'y voir une confiance dans son partenaire qui lui sait qu'une fois la situation macroéconomique stabilisée, Worldline retrouvera de l'attrait pour les investisseurs ! Bien joué le CA, d'ici quelques mois / années elle aura fait une belle plus value !

Tout comme pour Clariane, le Crédit Agricole en embuscade pourrait encore réaliser une très bonne affaire au détriment des actionnaires en plus qui se feront plumer à sec en dilution en cas d'augmentation de capital vu le niveau élevé de la dette.

Et encore une prise de participation potentielle qui ne devrait pas coûter en bataille boursière de prise d'intérêt au capital.

Ceux qui me soutenaient sur le forum que l'endettement n'était pas un problème, peuvent aller se rhabiller...

Il faut cependant se méfier de Bloomberg car il peut aussi s'agir d'un blablatage médiatique pour mieux relancer la VAD comme on vient de le voir sur Atos par exemple.

Donc à suivre et à vérifer car il est noté : "S'appuyant sur 'des personnes proches du dossier' " : ce qui veut tout dire et son contraire en même temps…

Crédit Agricole: serait intéressé par Worldline

Actualité publiée le 01/12/23 13:38

S'appuyant sur 'des personnes proches du dossier', Bloomberg annonce ce matin que Crédit Agricole SA étudierait la possibilité de prendre une participation dans Worldline SA afin de contribuer à stabiliser son partenaire de paiement en difficulté.

Dans ce contexte, l'action Worldline s'arroge plus de 5%.

Bloomberg rapporte que Crédit Agricole a discuté d'une éventuelle décision d'achat d'actions de Worldline après que ses actions aient plongé ces dernières semaines. La valeur marchande de Worldline avoisinerait les 4,1 milliards d'euros.

J'ai aucun regret d'avoir vendu vers 78 € la distribution gratuite ATOS fin 2019, début 2020.

La course à la taille pour être représentatif du marché a divisé ce niveau par 6 actuellement : c'est assez factuel.

Et c'est donc totalement parlant de regarder ce qui se passe sur le niveau d'endettement qui est important.

Rouler la dette oblige à faire appel régulièrement à du financement à des conditions qui ne cessent de se dégrader pour les entreprises avaient pour habitude de rouler la dette.

C'était confortable quand les taux étaient proches de zéro, mais là : la fin de la fête est sifflée depuis un petit moment. Et c'est la gueule de bois pour les endettés, les surendettés comme Drahi / Altice / SFR empruntent actuellement à 10%.

Depuis, une croissance qui s'amoindrit diminue d'autant les perspectives de remboursement rapide.

Et pour l'instant, le dossier à mon goût présente peu de garanties séduisantes comme je l'ai exprimé plus bas.

Les chiffres sont transparents et viennent du site de la société. Le désendettement est lent mais ne comporte aucun risque systémique pour la société à l'instant T ni pour 2024.

Il est évident que l'on est en présence d'un désamour boursier, d'une redirection de liquidité vers d'autres sociétés et vers l'obligataire plus rentable, d'une conjoncture inflationniste défavorable, de la géopolitique, etc mais en aucun cas une AK ou une quelconque dilution n'est à envisager. C'est du factuel.

Ce que je pointe ici c'est la persistance de votre vision apocalyptique de la société, irréalisable à court ou moyen terme, juste parce que vous allez dans le sens de la bourse, qui à certes toujours raison, sauf quand elle a peur.

Ceci n'est pas un conseil d'investissement, c'est une demande de prise de recul, de factualité et de pédagogie pour les autres membres.

Franchement…

Je me fie à ce que je vois plutôt qu'au blablatage d'une agence de notation qui se réveille tardivement après la chûte alors qu'on lui demande de donner un avis pour enjoliver la photo de la dette et du risque.

C'est PAS l'agence de notation qui viendra combler les pertes nettes en portefeuille.