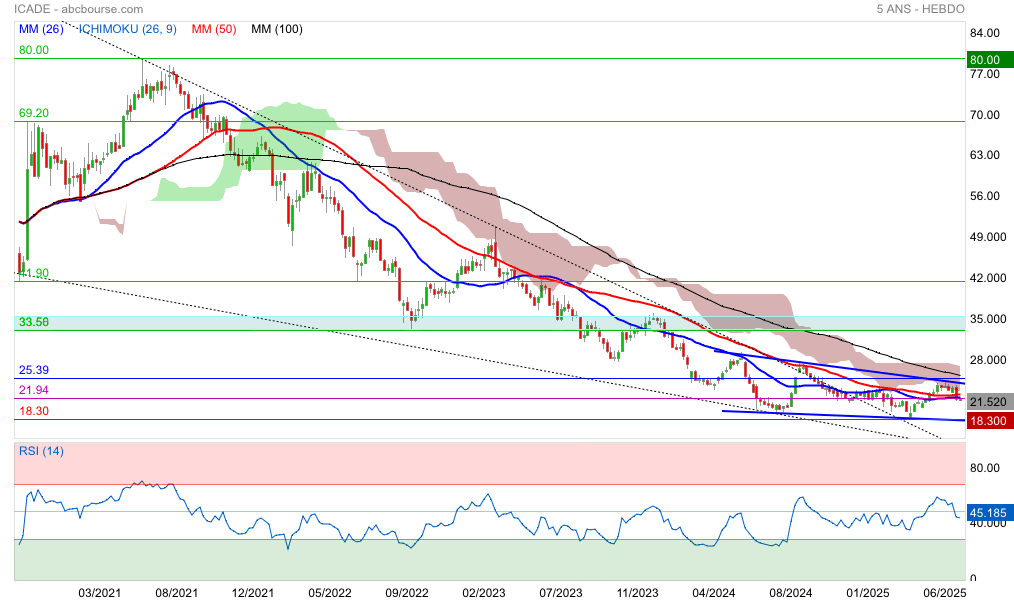

Icade hebdomadaire

Cours << mm26-50 :: 22.50€ << nuage ichimoku

Sortie du biseau… construction en cours (bleu) contraction des cours ..stabilisation

Icade est en train de construire 84 logements sur l'avenue des droits de l'homme à Orléans.

Celui qui va acheter à cet endroit verra 100 000 voitures par jour qui passeront devant son logement.

Si on investit 4000 €/ m2 c'est pour se reposer après le travail non.

le secteur est complètement planté, ils vont avoir bcp bcp de mal les deux ou trois prochaines années

24/02/2025

Icade : du mieux

Icade remonte de 1,6% à 21,70 euros ce lundi. A la suite de la signature d'un accord le 17 janvier, Icade et Predica, filiale assurance-vie de Crédit Agricole Assurances, ont finalisé, le 21 février, l'opération d'échange de titres détenus par Icade dans Præmia Healthcare contre des titres de Predica dans la société Future Way, propriétaire d'un actif de bureaux well-positioned à Lyon, et dont Icade était déjà l'associé majoritaire à 52,75%. Cette opération, réalisée à l'ANR du 31 décembre 2024, pour un montant définitif de 29,8 millions d'euros, avec un actionnaire historique de Præmia Healthcare, "démontre l'attractivité de ce portefeuille à sa valeur d'expertise".

Cette opération permet au Groupe de poursuivre son désengagement dans Præmia Healthcare et de réduire son exposition de 0,85 pp ramenant ainsi sa détention à 21,67%(22,52% précédemment) et de renforcer son positionnement en détenant 100% d'un actif de bureaux well-positioned, Park View, idéalement localisé à proximité de la Part-Dieu et loué à plus de 90% depuis sa livraison en 2020. Parmi les derniers avis de brokers, Jefferies conserve le dossier avec un objectif ramené de 23,50 à 21,50 euros. Le groupe immobilier a fait état d'un flux de trésorerie net courant de 3,98 euros par action en 2024, supérieur à la guidance comprise entre 3,78 euros et 3,93 euros, et légèrement au-dessus des attentes, soutenu par la résilience de la foncière et une gestion optimisée du passif. La foncière a enregistré une hausse des revenus locatifs annuels de 2,5% à périmètre constant et un ralentissement de la baisse des valeurs de portefeuille de 7,1%...

"Dans un environnement toujours volatil et empreint d'incertitudes politiques et économiques, nous restons prudents sur le niveau d'activité et envisageons un Cash-Flow Net Courant Groupe en 2025 entre 3,40 euros et 3,60 euros par action", a déclaré Nicolas Joly, Directeur général. Les résultats devraient ainsi baisser cette année. Le groupe propose le versement d'un dividende de 4,31 euros par action. Parmi les derniers avis de brokers, Oddo BHF a ajusté la mire sur Icade à 24 euros, tout en restant à 'sous-performer'...

Icade arpente un chemin de crête étroit pour sortir de sa nasse dans l'immobilier tertiaire - DJ Plus

Le 19 février 2025 à 15:37

Partager

PARIS (Agefi-Dow Jones)--Le verdict boursier est à la lumière de l'ampleur des défis qui restent à surmonter pour Icade. A la suite de la publication des comptes 2024 mardi après clôture, la foncière plonge de 9,3 % ce mercredi vers 15h15 en Bourse. La foncière-promoteur, contrôlée à 39,2% par la Caisse des dépôts au 31 janvier 2025, avec le Crédit Agricole en position d'important minoritaire avec 18,9% du capital, amplifie l'écart de performance avec ses grandes rivales cotées à Paris, Covivio et Gecina.

Icade lâche ainsi plus de 10 % depuis le début de l'année quand ses concurrentes sont dans le vert (+2,5% et +1%). Le retard est encore plus flagrant sur longue période avec un plongeon de 64% sur 3 ans pour Icade quand Covivio et Gecina évitent la sortie de route totale (-32% et -21%).

Les comptes 2024 entretiennent les doutes, avec une déception à plusieurs étages. Tant sur la performance réalisée, les perspectives et les grands équilibres du bilan, ils n'ont réservé aucune bonne surprise. En 2024, le cash-flow net courant s'est établi à 3,98 euros par action, contre 4,62 euros en 2023, soit un repli de 13,9%.

Certes, l'indicateur de performance est au-delà de la borne haute de la fourchette que visait la foncière - soit 3,78 euros à 3,93 euros par action - mais elle doit cette amélioration surtout à un très fragile regain du pôle promotion en fin d'année qui risque de faire long feu. "Les vents contraires sur le plan macroéconomique pourraient freiner le rythme de la reprise" de l'activité, relève Invest Securities dans une note envoyée à ses clients. Icade ne s'en cache pas. Entre les difficultés persistantes de la construction et le pivot difficile des activités de foncière tertiaire, le groupe s'attend à une performance financière en recul en 2025 avec "un cash-flow net courant compris entre 3,40 euros et 3,60 euros par action".

+ Difficultés en grande couronne parisienne +

La foncière, conduite depuis deux ans par Nicolas Joly, ne peut toutefois pas se voir taxée de manque de lucidité. La feuille de route baptisée "Reshape" est mise en ouvre depuis un an. Elle n'occulte en rien les difficultés de la foncière tertiaire, notamment l'impératif de trouver une solution pour les bureaux les plus délaissés par les utilisateurs, particulièrement ceux situés en grande couronne parisienne. L'an dernier, la valeur de la foncière tertiaire a encore reculé de 7,1% à 6,4 milliards d'euros, ce qui nourrit le fort recul de l'actif net réévalué NTA par action, en repli de 10,6% à 64,9 euros.

La volonté de transformer certains sites tertiaires en logements impose du temps et des moyens financiers. Or, cette double contrainte va s'aggraver pour Icade. Si l'indexation des loyers a soutenu un moment les revenus locatifs, la rustine touche ses limites, tout comme le coup de pouce des indemnités de remises en état lors de ruptures anticipées de baux. Entre des reversions (la différence entre les loyers de marché et les loyers appliqués jusque-là lors des renouvellements de baux ou d'un changement de locataire) peu favorables et l'effet négatif des cessions sur les revenus, Icade sait qu'elle arpente un chemin de crête bien étroit pour sortir de sa nasse tertiaire.

"Dans un environnement toujours volatil et empreint d'incertitudes politiques et économiques, nous restons prudents sur le niveau d'activité", convient Nicolas Joly, le directeur général d'Icade, dans un communiqué.

+ Une équation financière complexe +

Les motifs de vigilance des investisseurs vont toutefois bien au-delà de la conjoncture 2025 et la dégradation du cash-flow net courant. Deux points dominent: les équilibres du bilan et le sort final des actifs de santé.

Sur le premier point, Icade joue une partition difficile. Dégradée en novembre par S&P, avec une note de crédit ramenée de BBB+ à BBB, la foncière voit ses ratios d'endettement se dégrader. Le ratio LTV, le rapport entre la dette nette et la valeur du patrimoine, passe en un an de 33,5 % à 36,5% sous l'effet de la baisse de valeur des actifs quand la dette nette rapportée à l'Ebitda dérape à 10 fois, contre 7 fois...

Si, inertie financière du stock de dette oblige, la foncière se finance toujours dans de bonnes conditions, avec un coût moyen de la dette en amélioration à 1,52 % en 2024, contre 1,60 % en 2023, elle écarte toute menace de perte de contrôle du bilan. Elle met en avant 2,6 milliards d'euros de liquidité disponible, décomposée en 1,1 milliard de trésorerie nette et 1,5 milliard de lignes RCF non tirées. De quoi, selon elle, couvrir cinq années d'échéances de dette. Les rendez-vous de 2025 et 2026, avec 430 millions et 880 millions à échéance, constituent d'autant moins des obstacles que les ratios actuels ne cassent aucun covenant bancaire plaide la directrice financière, Christelle de Robillard.

+ Un profil de rendement fragilisé +

Il reste qu'Icade va devoir composer avec une nouvelle dégradation de son profil boursier en termes de retour aux actionnaires. Certes, au titre de 2024, le dividende atteindra 4,31 euros par action, versé en deux fois début mars et début juillet, soit un rendement global de 20%.

Mais l'avenir de ce coupon est très fragile. Au titre de 2024, il embarque, pour 2,54 euros par titre, le solde de la plus-value distribuée suite à la cession de la majorité du capital de Praemia Healthcare, l'ex-Icade Santé, repris par Primonial. Un gisement sur lequel elle ne pourra plus compter en 2025. Une faiblesse à l'heure où les foncières cotées jouent de nouveau la carte du retour aux actionnaires. D'autant qu'Icade ne pourra pas parier sur une issue rapide de la vente de sa participation minoritaire dans Praemia. Un accord par échange de titres a été conclu avec Predica pour 30 millions d'euros afin de réduire, à la marge, sa part dans le capital de la foncière santé, de 22,5% à 21,7%. Mais la recherche de solutions alternatives à Primonial, peu susceptible de racheter ses parts, prendra du temps. Le retour en forme d'Icade, aussi.

@ Dubaisan

Pour le dividende, j'ai mis les informations en dessous sur un post spécial. Et je l'ai envoyé au webmaster qui va mettre l'onglet "Vie du titre" à jour d'ici demain je pense…

Je note "Moyenner à la baisse c'est très dangereux".

Tout dépend comment on se positionne : sur un horizon long avec un versement de dividende continu qui vient compenser les pertes éventuelles temporaires, il peut être intéressant de baisser son PRU et de faire grossir le montant annuel de versement de dividendes à recevoir.

Dans cette publication, je ne sais pas très bien comment interpréter le process du versement de dividende, mais à priori, il s'agit bien de 2 détachements de dividendes différents et donc de 2 paiements différents, le stock de titres servant à chaque détachement n'étant pas forcément le même.

Ca permet une gestion "souple" du cash....Il faudra surveiller attentivement l'évolution du cours pendant "l'entre 2 détachements".

"Moyenner à la baisse c'est très dangereux".

Parfois, mais pas toujours....! en Vade par exemple, comme sur Atos

Message complété le 19/02/2025 15:51:27 par son auteur.

en Vade par exemple, comme sur Atos, l'an dernier

Mea culpa.

J'ai écrit une bêtise.

Moyenner à la baisse c'est très dangereux.

Bien entendu il ne faut pas le faire.

L’actif net réévalué NTA du Groupe ressort à 4 557 M€ (60,1 € par action), en baisse de -10,6% par rapport au 31 décembre 2023, principalement sous les effets combinés suivants :

• la distribution du dividende 2023 de -367 M€, soit -4,84 € par action ;

• le Cash-Flow Net Courant 2024 de 302 M€, soit 3,98 € par action ;

• l’effet de la baisse de valeur du portefeuille de la Foncière représentant -5,8 € par action ; et

• des effets divers représentant -0,4 € par action.

Donc Actifs nets 2024 au 31 décembre = 60,1€ par action (soit une décote actuellement d'environ -2/3)

Ce qui est sanctionné, c'est aussi que l'an prochain, le dividende 2025 est annoncé sans versement exceptionnel de produits de cession et serait donc d'environ 1,77 €.

La sanction me semble donc très exagérée …

Extrait de la publication annuelle 2024 (Page 5)

"Dividende 2024

Compte tenu des ambitions de transformation des activités du Groupe, Icade entend limiter le montant de dividendes afin de préserver ses capacités de déploiement et de financer sa croissance future.

Le Conseil d’Administration d’Icade proposera à l’Assemblée Générale, prévue le 13 mai 2025, le versement d’un dividende de 4,31€ par action au titre de l’exercice 2024, dont 2,54€ correspondant au montant du dividende restant dû au titre de la plus-value de cession réalisée lors de l’étape 1 de la cession des activités de Santé en 2023.

Le versement du dividende interviendra en deux fois :

• un acompte de 2,16€ par action sera versé en numéraire avec un détachement le 4 mars 2025 et un paiement le 6 mars 2025 ;

• le solde de 2,15€ par action sera versé en numéraire avec un détachement le 1er juillet 2025 et un paiement le 3 juillet 2025.

___________________________________________________________________________________

C'est toujours intéressant de profiter d'une distribution précoce de dividende car on peut assez rapidement les replacer sur autre chose pour faire un effet boule de neige.

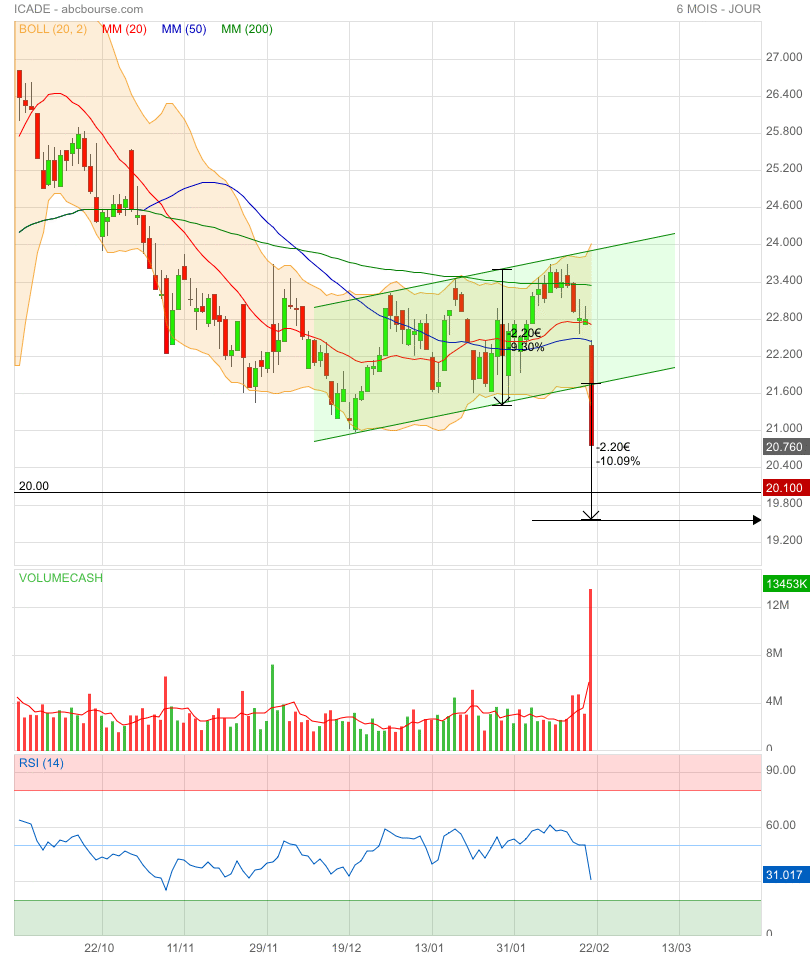

Je viens de compléter ma ligne avec un achat de 156 à 20,74€ (+ frais et taxe)

J'ai vendu 378 Jacques Bogart (Partiel) et 38 Fnac Darty pour financer : titres que je pourrais racheter plus tard si besoin.

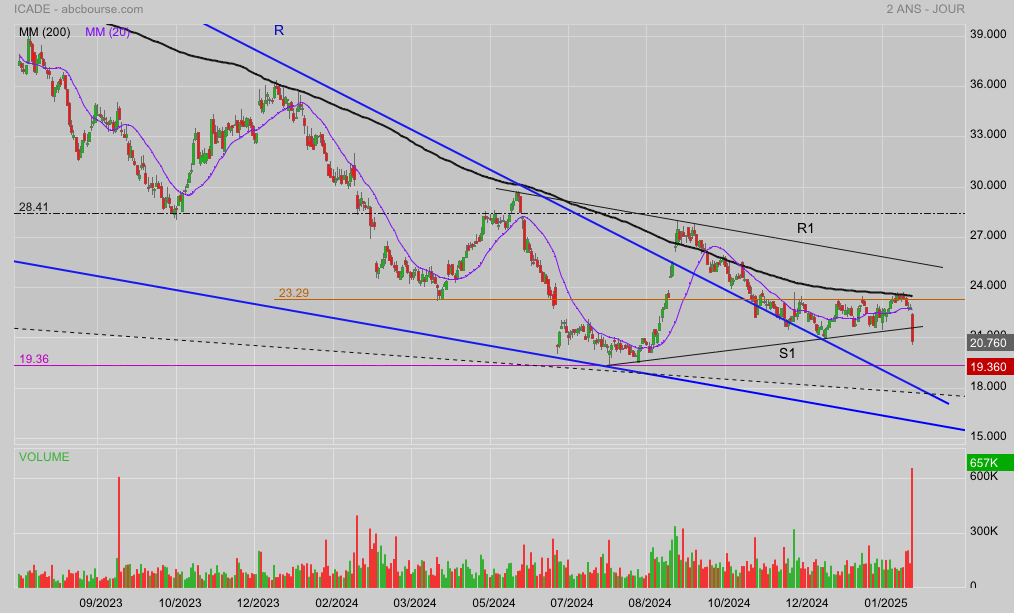

Icade journalier

On voit ce jour la sortie de la figure de congestion, on attendra la clôture pour confirmer, les volumes sont énormes, l’échec sur la mm200 conforte l’importance de cette moyenne mobile pour prendre des décisions…

Un nouveau test du PB semble le prochain objectif, nous verrons comment se comporte le cours sur ce seuil

Icade dégringolade ce jour à 20.76€

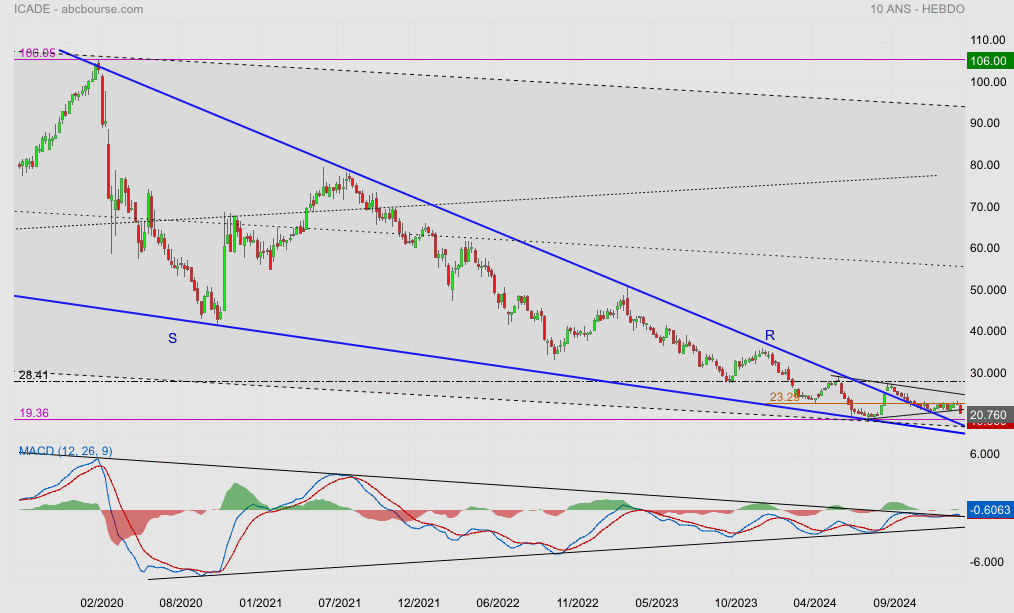

Techniquement hebdomadaire

La sortie du biseau descendant et la construction d’une congestion laissait un peu d’espoir pour un retournement, malheureusement , les résultats et perspectives déçoivent on va voir en journalier les conséquences

Le MACD est un allié de poids , il retranscrit parfaitement le graphe du cours

La sortie de canal donne un objectif ~19,50€.

On va surveiller ça 😊

J'ai ajusté mon PRU à 20.558 € en 2024 (ligne à 150). Je perds donc rien actuellement…

"En vue de l'assemblée générale du 13 mai prochain, le dividende qui sera proposé pour 2024 est de 4,31 euros par action."

PER instantané : 4.87

Rendement brut: 20.54%

A ce prix là (20.98€), c'est un plus qu'à voir !

Comme le titre ne peut être détenu qu'en compte titre et que maintenant que les comptes annuels sont publiés et le dividende est aussi annoncé : beaucoup sont tenté de vendre pour éviter temporairement la fiscalité confiscatoire de 30 % sur les dividendes (CSG+CRDS + impôts).

Mais si tout le monde fait la même chose et ben ça chute et ça déclenche en plus les stopless car on arrive sur les plus bas niveaux d'achat de 2024.

Je pense personnellement qu'il faut attendre que ça se tasse… ça devrait bien finir par remonter une fois cette purge réalisée car somme toute, le nombre de titre vendu reste faible à 0,69% de capital échangé pour l'instant.

Half

« « Les petits porteurs devraient commencer à moyenner à la baisse…//. qui perd 9% si il double sa position il perd 4,5%"! » »

Avec des « si ».

Si le titre en question (à l'origine de ce file) continue de dégringoler , de disons 5%, ou plus, il lui faudra encore doubler sa position, etc…..jusqu’à faire faillitte.

A noter que en 2024, des très grosses pointures du CAC ont perdu jusqu’à 50 %.

Perso, je mets en garde des dangers à moyenner à la baisse.

Par contre : si le PP vend pour se placer sur un titre prometteur qui monte de 15 %, il gagne 6%.

Quel que soit le titre, il faut aller analyser les fondamentaux, avant de prendre toute décision.

A mon avis la zone d'achat réflexe est à 20,53.

Les petits porteurs devraient commencer à moyenner à la baisse.

Exemple : "Quelqu'un qui perd 9% si il double sa position il perd 4,5%"!