Chiffre d'affaires premier semestre 2019

https://ml-eu.globenewswire.com/Resource/Download/05973f2b-2261-4651-ae73-8db0a0802df2

_ Le cours des métaux plombent la croissance

_ Les charges d'impôts pèsent sur les revenus nets

_ Accroissement de l'endettement

_ La restructuration des unités à problème se poursuit ou s'achève (SLN , Sandouville , Aubert Duval)

_ Les projections de développement dans le manganèse et le Lithium sont confirmées et seraient mise en oeuvre avec les financements nécessaires à moyen terme

Message complété le 24/07/2019 19:25:08 par son auteur.

Les cours ...

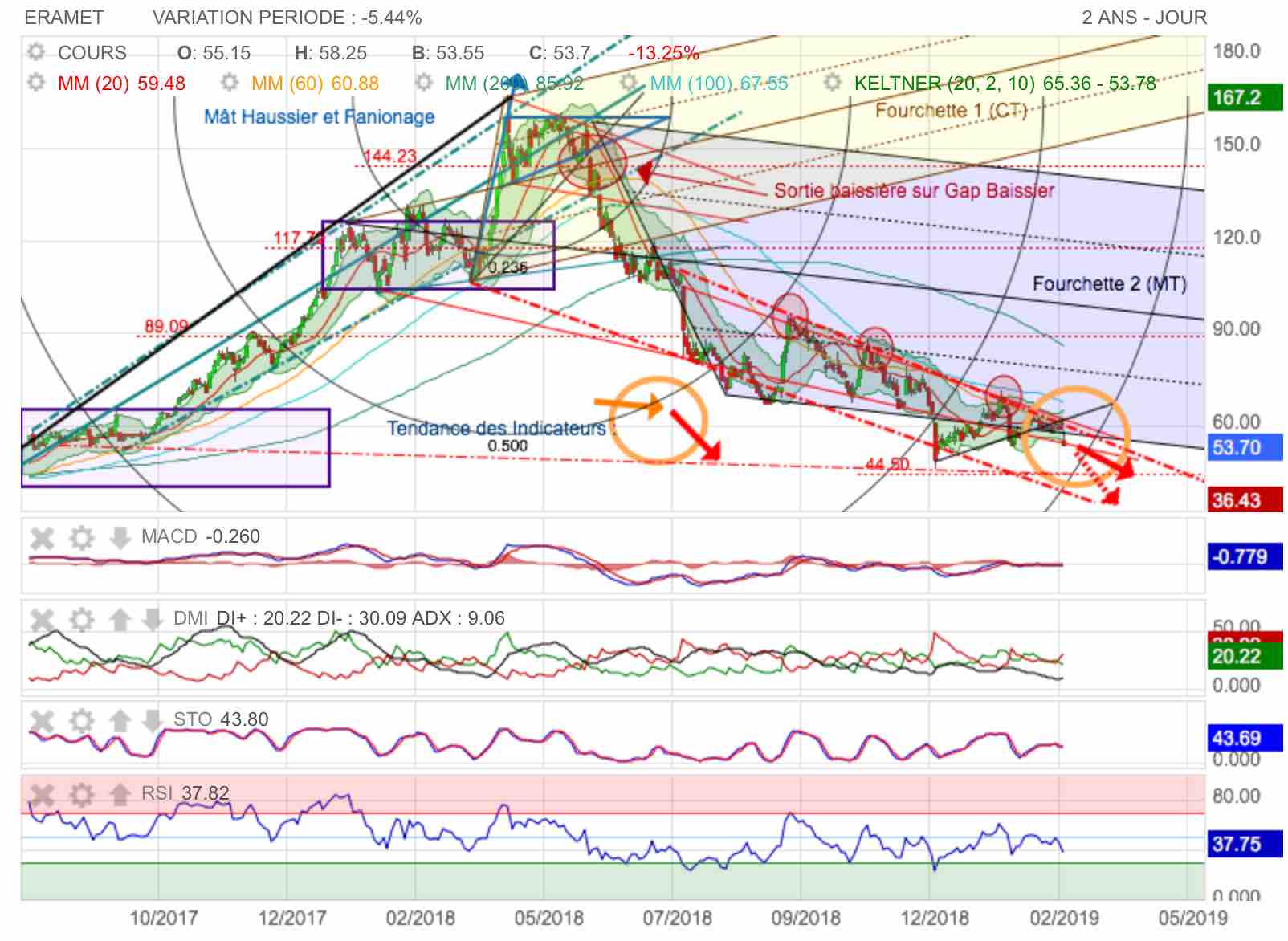

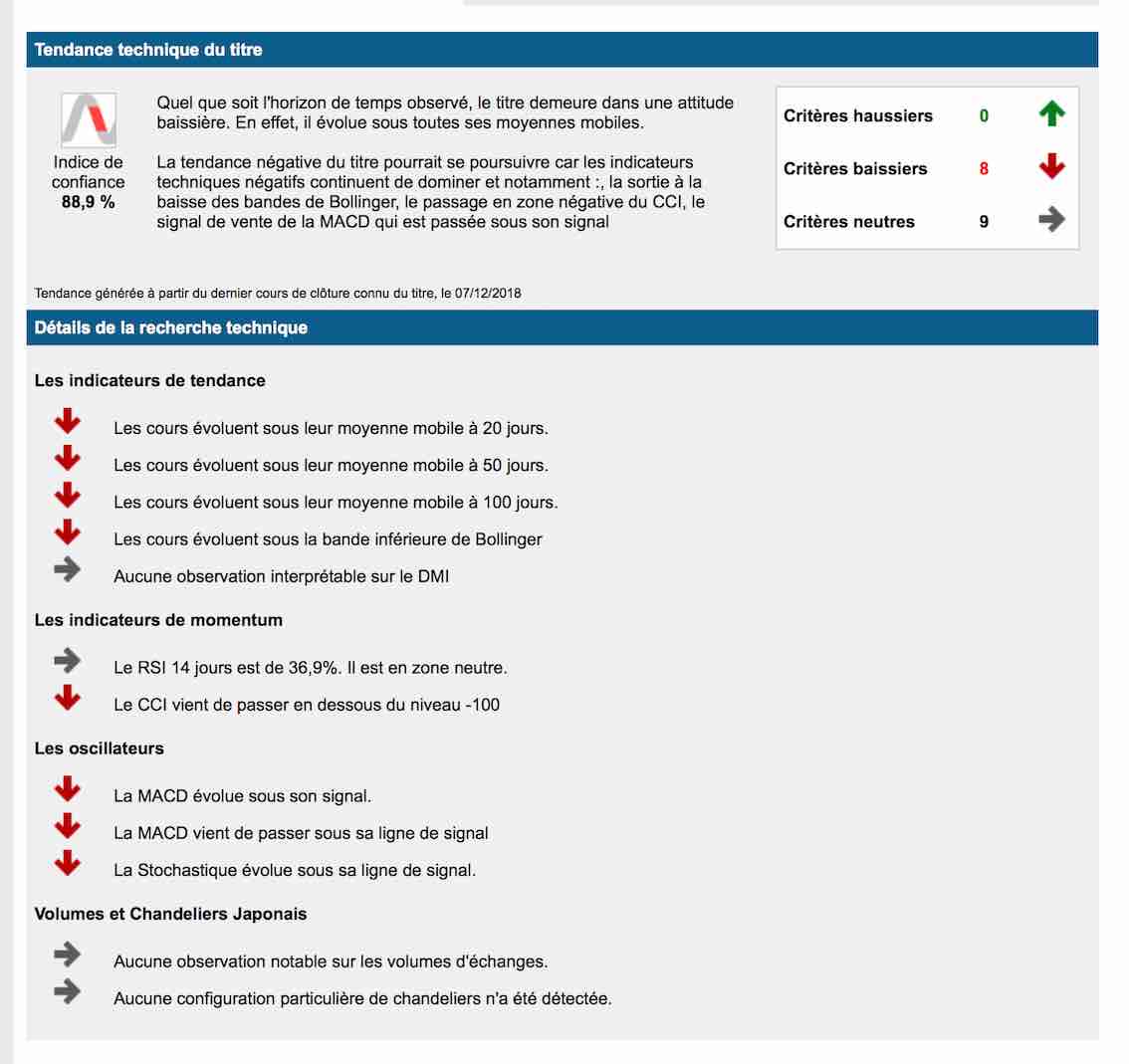

Risque important de sortie baissière du cartouche de latéralisation en direction de 41 euros et moins durant le prochain semestre 2019

Les cours vont d'échec en échec pour se redresser : le MACD et les DM ne réafissent plus aux sollicitations du RSI. Les difficultés sur l'ensemble des minerais persistent à cause des tensions commerciales Américano-Chinoises.

Le ralentissement de la chine (croissance trimestrielle au plus bas) entraine une baisse des commandes industrilles lourdes nécessitant l'emploi de ce type de métaux.

On constate que graphique on échoue par 2 fois à revenir sur l'oblique résistance en pointillés rouge. On va problablement tenter une petite troisième prochaine avant d'aller tâter le bas du cartouche de consolidation.

Des obliques de support et résistance convergent vers un point à droite sur environ 41 euros. On devrait donc s'effeorcer prochainement de rester tant bien que mal sur la dent basse de fourchette d'andrew (Fourchette 2 MT) avec un risque de survente et donc d'enfoncement baissier par lâché de stopless...

On surveillera tout sortie de la Kellner basse car c'est un signal qui montera que la baisse devrait empirer. Les 4 MM sont parfaitement empilés en orientation baissière et coiffées par la MM 200 verte.

.

C'est normal qu'Airbus ne bouge guère , le programme A 380 étant un programme en voie d'extinction .Par contre , les équipementiers susceptibles (aux yeux des marchés ) d'être impliqués baissent en coeur .

Il se trouve que les longerons sont mis en cause alors qu'Eramet n'y est pas impliqué .

Côté automobile , ça baisse aussi .

La funeste gestion par secteur ... !!

Salut CRI ;

Je ne suis pas du tout convaincu qu’il y ait une relation de cause à effet entre la nouvelle que tu cites et le décrochage de ERAMET (-7 %).

Le premier intéressé (AIRBUS) aurait dû baisser beaucoup plus si cette nouvelle était jugée importante, or, il ne baisse que de 0,1 % alors que le CAC perd 0,7 %.

Il va falloir trouver autre chose pour expliquer la chute du cours de ERAMET !

décrochage d'Eramet .

Une fois de plus , le marché fait des assimilations entre nouvelles et supposées conséquences sur les sociétés .

_ La nouvelle

L'agence de certification européenne demande aux compagnies détenant les plus vieux A 380 de contrôler les ailes concernant la détection possible de microfissures .

_ Eramet

La filiale d'Eramet Aubert Duval travaille effectivement sur l'A 380 pour une faible part de son CA et livre des pièces de mâts réacteurs et l'emplanture (fixation aile fuselage )

S'agissant de microfissures aux ailes , on ne voit pas le rapport entre la demande de l'agence et les conséquences réelles sur Eramet sauf à penser que le programme puisse être ralenti .... il est même officiellement stoppé à partir de 2021 faute de commandes suffisantes !

Eramet : publication des principaux indicateurs contributifs par territoire en 2018

03/07/2019 | 08:31 | Paris, le 3 juillet 2019, 8h30

COMMUNIQUE DE PRESSE

https://ml-eu.globenewswire.com/Resource/Download/5eeee7b0-e691-437c-985d-d2a70bcd5939

---------------------------------------------------------------------------------------------------------------------

Eramet, groupe minier et métallurgique mondial, actif dans plus de 20 pays a l’ambition de contribuer au monde dans lequel il intervient. Le modèle économique du Groupe repose sur une vision long terme, responsable et citoyenne, notamment à travers le développement de l’emploi local, la préservation de l’environnement, le respect des communautés locales et la contribution à l’économie des pays ou des territoires.

La transparence est une des valeurs fondamentales du Groupe qui vient de publier son rapport sur ses principaux indicateurs de contribution à l’économie des territoires en 2018 (« Rapport 2019 sur la transparence financière du Groupe »). Ces chiffres ont été élaborés sur la base des travaux de l’ITIE (Initiative pour la Transparence des Industries Extractives) qui a établi les principes de bonnes pratiques pour le secteur, initiative qu’Eramet soutient, en tant que sponsor, depuis 2011.

De manière plus générale, Eramet contribue à l’économie des pays et territoires où le Groupe est implanté, principalement au travers des taxes et redevances versées aux Etats et Territoires, de la masse salariale et des dividendes versés auprès des actionnaires publics présents au capital de sa société mère et de ses filiales.

En 2018, la contribution du groupe Eramet s’élève à :

• 131 M€ en Nouvelle-Calédonie

• 351 M€ au Gabon

• 26 M€ au Sénégal

• 121 M€ en Norvège

• 356 M€ en France métropolitaine

A ces chiffres, doivent s’ajouter les dépenses engagées pour le développement local, dans le domaine de la santé, de l’éducation et des infrastructures locales ainsi que les achats locaux et les emplois indirects.

Calendrier 2019

• 24.07.2019 : Publication des résultats semestriels 2019

• 25.07.2019 : Webcast & présentation des résultats semestriels 2019

• 23.10.2019 : Publication du chiffre d’affaires du 3ème trimestre 2019

À PROPOS D’ERAMET

Eramet, groupe minier et métallurgique mondial, est un acteur clé de l’extraction et de la valorisation de métaux (manganèse, nickel, sables minéralisés) et de l’élaboration et la transformation d’alliages à forte valeur ajoutée (aciers rapides, aciers à hautes performances, superalliages, alliages d’aluminium ou de titane).

Le Groupe accompagne la transition énergétique en développant des activités à fort potentiel de croissance, telles que l’extraction et le raffinage du lithium, et le recyclage.

Eramet se positionne comme le partenaire privilégié de ses clients des secteurs de la sidérurgie, l’aciérie inox, l’aéronautique, l’industrie des pigments, l’énergie, et les nouvelles générations de batteries.

En s’appuyant sur l’excellence opérationnelle, la qualité de ses investissements et le savoir-faire de ses collaborateurs, le Groupe déploie un modèle industriel, managérial et sociétal vertueux et créateur de valeur. Entreprise citoyenne et contributive, Eramet œuvre pour une industrie durable et responsable.

Eramet compte près de 13 000 collaborateurs dans une vingtaine de pays et a réalisé en 2018 un chiffre d’affaires d’environ 4 milliards d’euros.

Pour plus d’information, rendez-vous sur www.eramet.com

Encore du renfort sur la ligne à 51.1 , profitant du pessimisme envers l'économie , temporaire j'espère

La stratégie tant entrepreneuriale que son aspect structurel (métaux ) paieront à terme

Attendre que le support à 48.8 saute avant de descendre plus bas, mais je n'y crois pas.

Oui Gars d'Ain , les résultats ne sont pas merveilleux , loin de là .

Cependant , je donne un peu de crédit à cette direction qui semble prendre le taureau par les cornes concernant les points durs :

- SLN qui pèse constamment sur les comptes . La prise en main et les nouvelles mesures à court terme seraient susceptible de redresser au moins partiellement cette situation dégradée

- Sandouville , là encore , la direction s'attaque de manière détreminée à cette entité non rentable

Par ailleurs , la stratégie me convainc , tant sur le manganèse par le doublement de taille de la principale entité , que dans les autres métaux , notamment le Lithium qui , lui , ne portera ses effets qu'en 2020/21

_ Par ailleurs , Eramet avait souffert du trou d'air passager dans la production aéronautique lié aux manques de réacteurs , phénomène transitoire qui ne devrait pas se reproduire

Le groupe a les moyens de ses ambitions de redressement profond des comptes après une mauvaise année 2018 .

Titre renforcé sur les 54 pour le LT

Lourde chute sur publication : -13,00% et direction 44,50 euros et moins encore si affinités...

En cause comme le laissait présager l'énigmatique communiqué de presse de décembre 2018, une provision non courante de 65 M€ pour le traitement de la revue des processus qualité. Mais d'autre part, les comptes se sont nettement dégradés au seconde semestre. La publication des semestriel 2018 avait déjà entrainé une chute de -18%... Là, graphiquement c'est la casa... On quite définitivement la dent de fourchette basse N°2 en noire et bleue.

En cause, une mauvaise publication malgré une hausse de CA annuel, 3 éléments importants financiers négatifs :

• Un quasi doublement de la dette à +91%

• Une chute du dividende fixé à 0,60 € par action contre 2,30 euros versé en 2018, soit -73,91%

• Une chute du BNPA à 1,99 euros alors que des sites comme Zone Bourse annoncaient 11,60 euros pour 2018

Conséquence le PER est très élevé et donc on chute car c'était pas trop prévu.

Graphique, ça fait trois que l'on tente de revenir sur la dent basse de fourchette N°2, et là, le Glas baissier est tombé. Direction le support en pointillés rouge au dessous vers 44,50 euros.

La MM 200 reste largement en domination baissière.

.

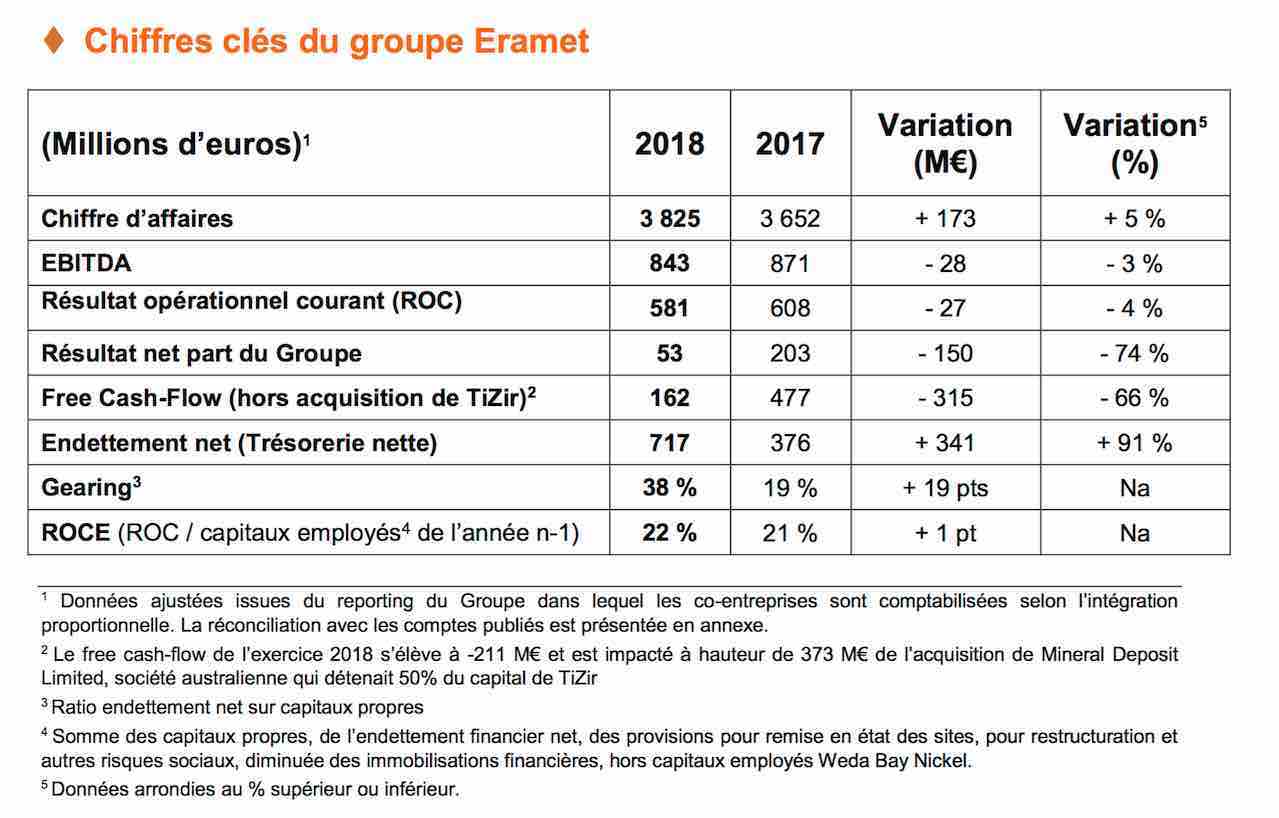

Eramet : Chiffres d'affaire annuel 2018 en hausse de +5% à 3 825 Md'e.

• EBITDA stable à -3%

• Résultat opérationnel courant 2018 élevé, à 581 M€, porté par un environnement de prix favorable

• Résultat net part du Groupe : 53 Md'e (en baisse de -74 % dont provision non courante de 65 M€ pour le traitement de la revue des processus qualité)

Paris, le 20 février 2019, 17h45 | COMMUNIQUE DE PRESSE [PDF]

http://www.eramet.com/system/files/cp/eramet_cp_fy18_20_02_2019_-_fr_vf.pdf

___________________________________________________________________________

Chiffre d’affaires en progression de 5 % sur l’année 2018 à 3 825 M€1 dans un contexte de prix des métaux en hausse, et de marchés porteurs pour les sables minéralisés.

Nouveaux records opérationnels pour la division Mines et Métaux2, confirmant les ambitions du Groupe :

• 4,3 millions de tonnes de minerai de manganèse produites,

• 1,2 million de tonnes de minerai de nickel de Nouvelle-Calédonie exportées en 2018

• 7743 milliers de tonnes de concentrés de sables minéralisés produits.

EBITDA à 843 M€1, en ligne avec la guidance communiquée. Deuxième année de forte création de valeur, avec un ROCE à 22%.

Résultat opérationnel courant élevé, à 581 M€1, avec des performances contrastées selon les activités, notamment des difficultés de production de l’activité Nickel et un environnement de marché défavorable dans les principaux secteurs de la division Alliages Haute Performance4.

Résultat net part du Groupe à 53 M€1, incluant une provision non courante de 65 M€, afin de prendre en compte le coût du traitement de la revue des processus qualité au sein de la division Alliages Haute Performance.

Endettement net de 717 M€1 soit un gearing5 de 38 %, reflétant l’acquisition de Tizir.

Versement de dividendes aux actionnaires au titre de 2018 : un montant de 0,60 € par action, correspondant au maintien d’un taux de distribution de 30 %, sera proposé lors de l’Assemblée Générale des Actionnaires du 23 mai 2019.

Etape clé en 2019 pour les projets majeurs de croissance du Groupe :

• Croissance organique du minerai de manganèse avec un objectif de production de 4,5 Mt dès 2019 et prise de décision attendue pour l’augmentation fin 2023 à 7 Mt,

• Prise de décision attendue pour le projet Lithium en Argentine, marquant l’accélération de la stratégie de diversification dans les métaux pour la transition énergétique

Croissance intrinsèque et gains de productivité attendus en 2019, permettant de compenser la dégradation actuelle des conditions de marché, et conduisant ainsi à un EBITDA prévisionnel proche de celui de 2018 (6).

Christel BORIES, Président-Directeur Général du Groupe : "En 2018, Eramet a réalisé pour la deuxième année consécutive des résultats élevés, avec un EBITDA de 843 M€ et un résultat opérationnel courant de 581 M€, notamment grâce à un environnement de prix favorable. Nous avons atteint de nouveaux records de production dans nos activités minières, pris le contrôle à 100 % de TiZir, réduit le nombre d’accidents du travail et avons lancé de nombreuses initiatives afin d’améliorer notre performance opérationnelle et notre engagement d’entreprise responsable.

Ces succès ne se sont néanmoins pas traduits par des résultats à la hauteur de nos ambitions. En effet, certaines de nos activités ont affiché des performances en-dessous de nos attentes : c’est notamment le cas de la SLN en Nouvelle Calédonie, de l’usine de Sandouville et de notre division Alliages Haute Performance. Nous mettons tout en œuvre pour que dans les prochains mois se concrétisent le plan de sauvetage de la SLN, la mise à niveau de Sandouville, ainsi que les bases d’une meilleure performance de la division Alliages Haute Performance.

2018 aura surtout été l’année de la mise en mouvement avec le déploiement de notre plan stratégique et de notre profonde transformation managériale. Nous avons bâti notre vision pour le futur : être les meilleurs dans les activités que nous avons choisies et être une entreprise reconnue pour son modèle stratégique, managérial et sociétal. Un nouvel Eramet se dessine, incarné par l’élan et l’engagement de nos 13 000 collaborateurs et de nos partenaires.

2019 sera aussi l’année de l’accélération de notre transformation et de la prise de décision pour nos deux grands projets stratégiques : accroissement de 50 % des volumes de minerai de manganèse au Gabon, et production de lithium en Argentine. Ces projets sont majeurs dans la stratégie d’Eramet afin de rendre notre modèle pérenne, plus robuste, rentable et porteur de croissance. (2) "

Le Conseil d’administration d’Eramet, réuni le 20 février 2019 sous la présidence de Christel BORIES, a arrêté les comptes de l’exercice 20187 qui seront soumis à l’Assemblée Générale du 23 mai 2019.

Sécurité

Le taux de fréquence des accidents du travail (TF28) a baissé de 23%, passant de 10,3 à 7,9 en 2018, notamment grâce à la poursuite du plan d’action prioritaire déployé par le Groupe avec des opérations de prévention et de sensibilisation à la sécurité permettant de renforcer la vigilance des collaborateurs.

Chiffres clés du groupe Eramet

Le chiffre d’affaires du Groupe affiche une progression de 5 % par rapport à 2017 à 3 825 M€. A périmètre9,10 et change constants10, la variation du chiffre d’affaires du Groupe serait d’environ 8 %. Le résultat opérationnel courant du Groupe s’él ve à 581 M€, en baisse de 4 %. La bonne performance opérationnelle des activités de minerai de manganèse (Comilog) et de sables minéralisés (TiZir), ainsi que la progression d’Erasteel ont été effacés par l’effet ciseaux négatif sur les marges des alliages de manganèse, une sous performance à la SLN compte tenu de difficultés sociétales en Nouvelle- Calédonie, et les pertes réalisées par l’usine de Sandouville et Aubert & Duval.

Le résultat net part du Groupe (« RNPG ») s’élève à 53 M€, par rapport à 203 M€ en 2017. Une charge exceptionnelle de 265 M€ a été comptabilisée pour Aubert & Duval (dépréciation d’actifs de 200 M€ annoncée au S1 2018 et provision non courante de 65 M€ pour le traitement de la revue des processus qualité). Celle-ci a été partiellement compensée par un résultat net positif de 147 M€ au titre des autres produits et charges non courantes, lié notamment à la cession de Guilin, la levée des conditions nécessaires à la mise en œuvre de l’accord de partenariat Weda Bay Nickel et la reprise d’impairment sur TiZir.

Le free cash-flow, hors acquisition de TiZir, s’établit à + 162 M€ en 2018. Il s’él ve à - 211 M€ apr s prise en compte de l’intégration à 100 % de TiZir, suite au succ s de l’OPA en juillet pour un total de 373 M€, incluant le r glement du coût d’acquisition (220 M€) et la consolidation de la dette de TiZir. Les investissements industriels sont restés modérés à 281 M€ en 2018. Par ailleurs, le versement en 2018 de dividendes au titre des résultats 2017 aux actionnaires d’Eramet (61 M€) et aux minoritaires de Comilog (59 M€) s’est élevé à 120 M€.

L’endettement net s’établit ainsi à 717 M€ au 31 décembre 2018, soit un gearing de 38 %, contre 376 M€ fin 2017. Hors acquisition de TiZir, l’endettement net est en réduction de 32 M€ par rapport à 2017.

Stratégie financière

En février 2018, le RCF a été étendu pour un montant de 981 M€ et une maturité de cinq ans, avec une nouvelle échéance à 2023. En février 2019, la maturité a été prolongée à 2024. Aucun montant n’est tiré sur le RCF à ce jour. Afin de soutenir ses dépenses de R&D, de modernisation et transformation numérique, Eramet a conclu en octobre avec la Banque Européenne d’Investissement un financement de 120 M€ dont la maturité est de 10 ans.

Au 31 décembre 2018, la liquidité financière d’Eramet reste importante, à 2,5 Md€. Compte tenu de la volatilité et de la cyclicité des marchés d’Eramet, le Groupe vise à :

• disposer en permanence d’un montant minimal de cash disponible de 500 M€ pour se prémunir contre un risque de bas de cycle,

• maintenir le ratio de dette nette sur capitaux propres (« gearing ») en-dessous de 100%. A fin 2018, le Groupe respecte tr s largement ces seuils avec un cash disponible de 1,4 Md€ et un gearing de 38 %.

De plus, sous réserve de la prise de décision de ces investissements au printemps 2019, Comilog a donné mandat à la Banque Mondiale pour la syndication du financement de sa croissance organique et concernant le projet Lithium, l’objectif est d’obtenir un nouveau financement spécifique.

Suite données de production par activité : voir PDF original (lien en ête de post)

http://hugin.info/143395/R/2235794/880308.pdf

Message complété le 21/02/2019 08:35:40 par son auteur.

Toujours les points critiques de la SLN et de Sandouville qui devraient néanmoins trouver des solutions rapidement de part l'engagement ferme du groupe

Eramet : Calendrier financier partiel pour 2019

• 20.02.2019 : Publication des résultats annuels 2018

• 25.04.2019 : Publication du chiffre d’affaires du 1er trimestre 2019

• 23.05.2019 : Assemblée Générale des actionnaires

C'est en fin de PDF !

http://www.eramet.com/system/files/cp/eramet_cp_t3_25_10_2018_-_fr.pdf

Le groupe français Eramet doit en grande partie son succès actuel à la mise en place par le passé de nombreux partenariats et alliances stratégiques savamment choisies. En effet, grâce à des collaborations ciblées, que ce soit avec des entreprises et même des états , Eramet a su consolider son positionnement sur le marché international . Ainsi, il est important de connaitre les alliances passées afin de mieux se servir des alliances futures et d'anticiper le développement du groupe

Eramet a mis en place un accord de partenariat avec l’entreprise AT&M ou Advanced Technology & Materials en 2017. Cette alliance concerne l’évolution des activités de ces deux entreprises sur le marché chinois, notamment en ce qui concerne les aciers rapides.

La filiale Erasteel d’Eramet devrait ainsi céder une participation de 10.29% qu’elle possède dans Heye Special Dteel à AT&M qui est son actionnaire majoritaire. Le montant de cette cession s’élève ainsi à 15 millions d’euros. De son côté, AT&M affirme alors qu’il cédera 51% de sa participation dans HEIML, un autre groupe chinois du domaine de l’étirage et tréfilage d’aciers rapides à Erasteel , filiale d’Eramet , détenteur de 49% d'HEIML

Toujours en 2017 ,Eramet a conclu un partenariat avec Tsingshan , un autre opérateur chinois . Ce dernier est leader de la production d’aciers inoxydables dans le monde et aidera ainsi Eramet à développer Weda Bay Nickel, une entreprise rachetée par Eramet en 2006, en Indonésie.

Ainsi, Tsinghan procèdera à l’extension sa base industrielle basée en Indonésie afin de traiter le nickel par pyrométallurgique. Chacune de ces deux entreprises pourra ainsi commercialiser sa part de la production avec des premières ventes prévues pour l’année 2020 et plus de 30 000 tonnes de nickel de capacité. Pour cette alliance, le groupe Tsinghan entrera au capital de la co-entreprise Strand Minerals Pte à hauteur de 57% et Eramet à hauteur de 43%.

Plus récemment soit en 2018, le groupe Eramet s’est entretenu avec le ministre des mines du Gabon. Le but de cette rencontre semblait ainsi être de discuter du renforcement du partenariat entre la société minière française et ce pays et des différents projets qui permettraient au Gabon de se développer d’un point de vue économique. Eramet est depuis longtemps partenaire de l’état gabonais et ne fait ici que renforcer une alliance déjà existante. Cela permettrait bien entendu à Eramet d’augmenter sa production globale dans ce pays et dons ses bénéfices .

On sait encore que le groupe prospecte afin de constituer une branche cobalt , matériau stratégique dans la transition écologique mondiale

Titre renforcé à 46. 04 .

Problème de chaîne de contrôle qualité préoccupant , mais déjà en cours de résolution .

Impact non quantifié sur les résultats 2018 qui ne devrait toutefois pas être insurmontable .

Reste que les atouts stratégiques de l'entreprises demeurent , le manganèse portera plus encore la croissance en 2019 , et que les diversifications s'avèrent assez prometteuses , dont les lithium parmi d'autres .

Une mauvaise passe à franchir pour une valorisation semble -t-il attractive à moyen long terme à ces cours malgré la dégradation évidente de la publication annuelle à venir .

Grosse poise ce jour suite à la découverte d'une problème de non conformité de qualité...

Chûte actuelle = -23,97%

C'est bien dommage pour cette valeur qui s'était bien reprise...

pour les vadeurs ça sent les 43, ça parait même inévitable, c'est pas un conseil suis pas dessus

""Une note de Bank of America ML qui passe de 'sous-performer' à 'surperformer' sur le groupe minier tout en maintenant sa cible à 113 euros propulse le titre .""

super l'analyse financière on est presque à la moitié de leur objectif on est pas à 50% prêt je vois !

bref AMHA l'AT dit clairement si on passe sous 64 c'est 43 direct