Pas de changement de tendance sur les lignes transatlantiques

Par Jean-Baptiste André Publié le 09/04/2025 à 15h18

(Boursier.com) — Air France KLM a constaté un léger ralentissement passager de la demande en classe économique sur les lignes transatlantiques. Les classes premium sont en revanche restées très dynamiques, a déclaré Ben Smith sur 'CNBC'. Lorsque la compagnie a légèrement réduit ses tarifs transatlantiques en classe économique, les volumes ont fortement augmenté, tant pour les clients européens que nord-américains. Les perspectives restent ainsi pour le moment inchangées, selon le dirigeant. "Nous verrons si des ajustements sont nécessaires pour le reste de l'année", a précisé le DG alors que le transporteur dévoilera ses comptes trimestriels le 30 avril.

Bon cette fois c'est bon ? on peut prendre l'avion ? o_O

Dommage, j'aurai bien aimé prendre un ticket un peu plus bas.

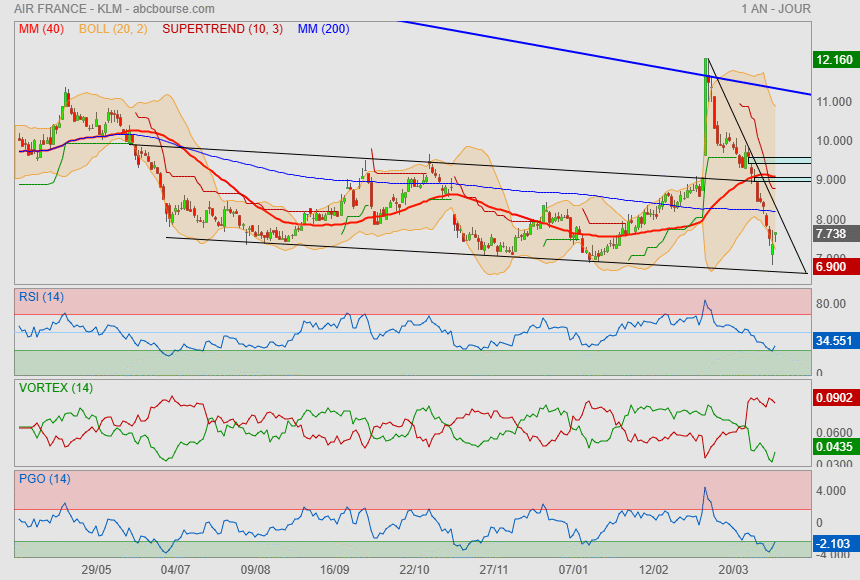

il va peut être y avoir du repli mais nous ommes tout de même dans un corner..

J'aime bien la tournure sur mes indicateurs..

Vas y LBWB fonce !!!

Ps précision : moi je parle juste d'un rebond technique ==> objectif sous 9€

Verre à moitié vide ou verre à moitié plein ?

On y est !

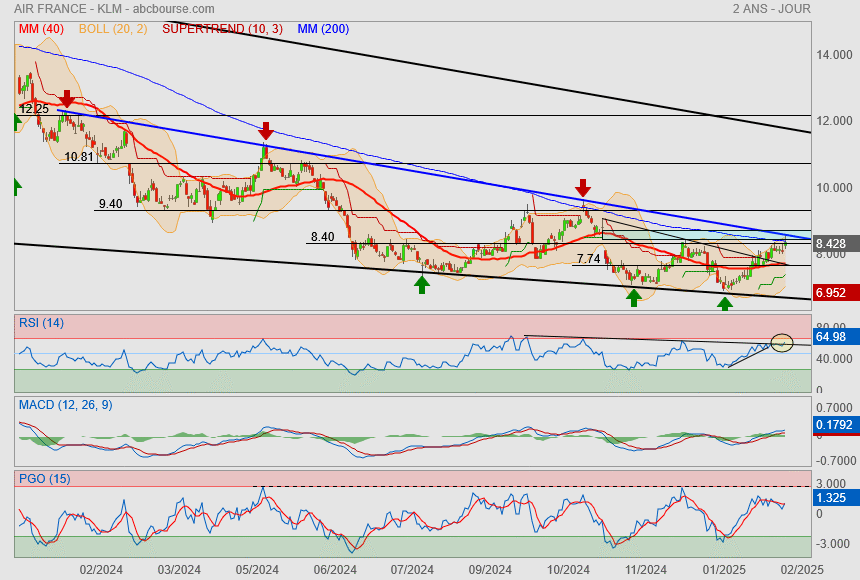

Nous sommes en appui sur la Mm200 et sur des supports sur indicateurs...

vous avez peut être, devant les yeux, le point d'entrée par excellence.

Côté négatif, passage à la baisse de la Mm40 et de l'ancienne oblique résistance (en noire).

Bref, c'est le moment du pile ou face

Air France KLM : négocierait une entrée au capital d'Air Europa

JB.A. Publié le 11/03/2025 à 09h07

(Boursier.com) — Air Europa semble bien dans le viseur d'Air France KLM. Si ces dernières semaines, les négociations autour de la TAP ont davantage fait parler, la compagnie franco-néerlandaise compterait bien entrer au capital du transporteur espagnol. Citant des personnes proches des négociations, 'El Confidencial' affirme qu'AF-KLM a offert 300 millions d'euros en espèces à la famille fondatrice d'Air Europa, Hidalgo, pour prendre une participation de 51% dans la compagnie. AF-KLM prendrait également en charge la dette de la société auprès du gouvernement espagnol. L'offre valoriserait Air Europa environ 600 millions d'euros, plus la dette, qui serait reprise par le groupe franco-néerlandais. Au total, environ 1,1 milliard. La famille Hidalgo, propriétaire de 80% d'Air Europa à travers Globalia, conserverait 29% du capital, tandis qu'IAG, propriétaire d'Iberia, conserverait environ 20% du tour de table qu'il détient actuellement.

Des pourparlers sur une " coopération commerciale sont en cours ", avait indiqué, fin novembre, un porte-parole d'Air France-KLM à 'Bloomberg' alors que des bruits de couloir circulaient déjà. Air France-KLM et Air Europa "ont identifié un intérêt commun à renforcer leur coopération commerciale".

AF-KLM ne serait toutefois pas seul sur le dossier puisque la Lufthansa aurait également proposé d'injecter 240 millions d'euros dans Air Europa via une augmentation de capital pour obtenir 25% de la société, précise le site d'informations

« Rollier1 27/01/2025 10:50:33

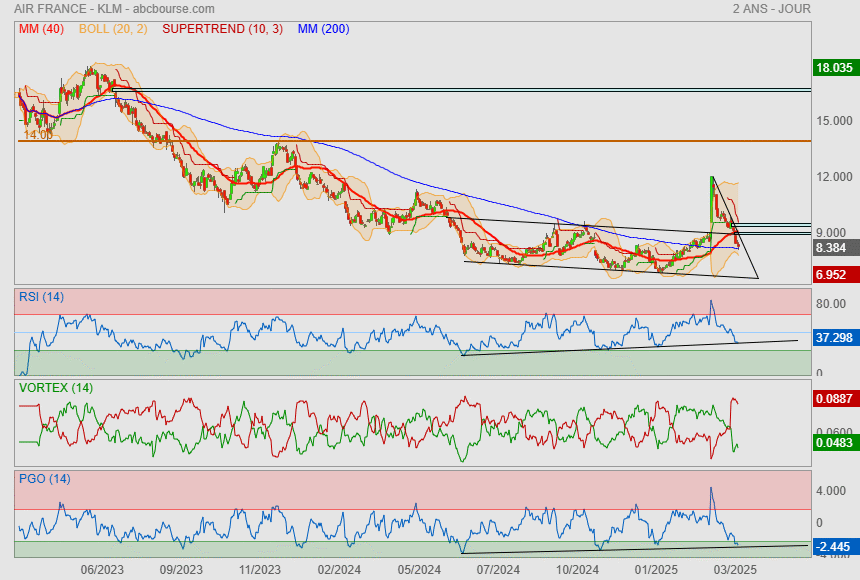

Surveiller la possible Croix Dorée MM20-50.

À garder à l’œil 😊 »

Des fois ça croise bien 😇

l'analyse graphique est en effet très claire

« Un chiffre d’affaires en hausse mais des profits en chute libre. En 2024, le groupe Air France-KLM a réalisé 31,5 milliards d’euros d’activité, soit une augmentation de 4,8 % au regard de 2023 et un record historique. En revanche, le bénéfice net a dévissé de moitié et n’est plus que de 489 millions d’euros, alors qu’il frisait le milliard l’année précédente. Les JO n’ont pas été une bonne affaire pour Air France. Nombre de touristes internationaux ont évité Paris durant l’été. Bilan de la séquence pour la compagnie tricolore : un manque à gagner de 250 millions d’euros. »

🙄

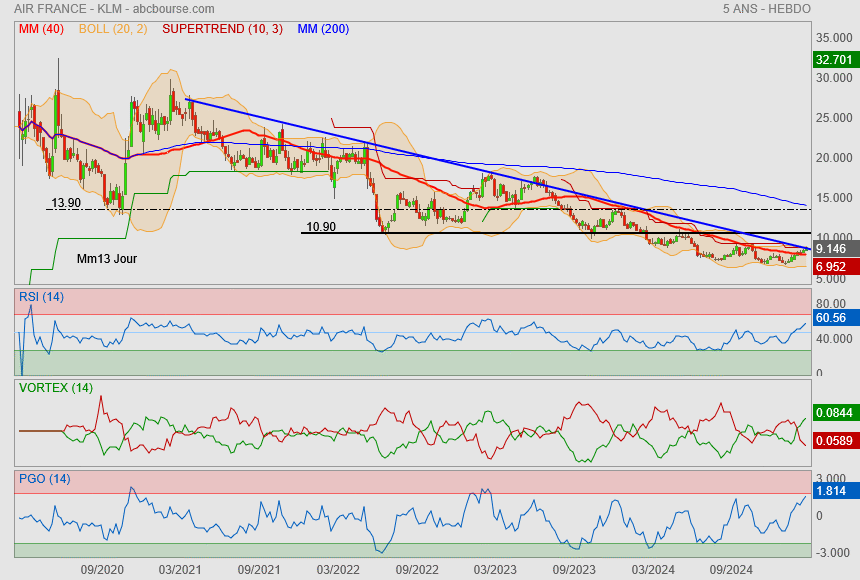

On va peut être pas y aller en ligne droite mais la Mm200 semble un bel objectif

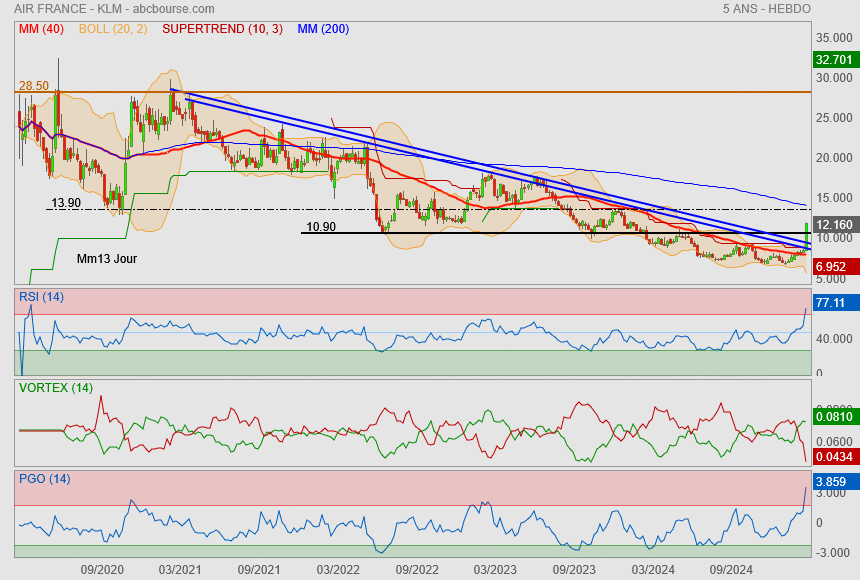

d'autant que cela correspond au 13.90 qui sont zone de polarité.

Sinon pour aujourd'hui, juste par curiosité. allez voir les volumes ! O_O lol

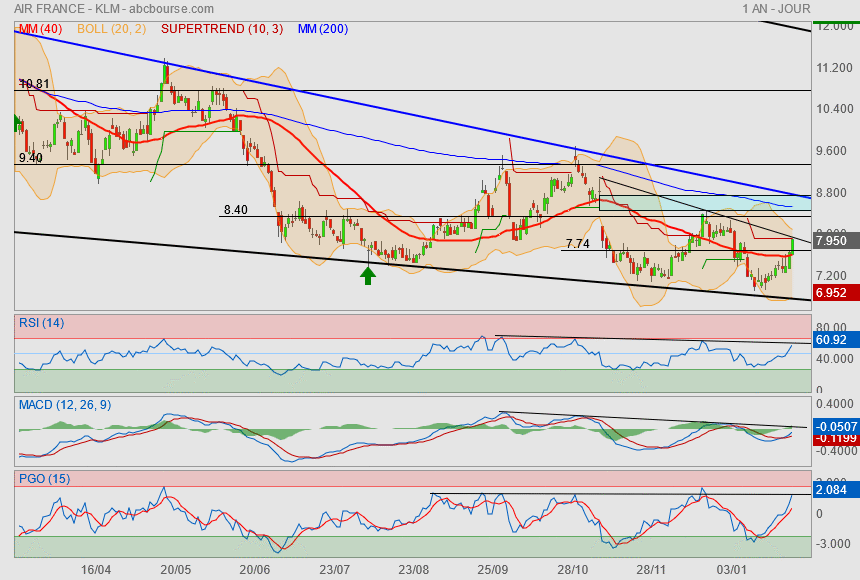

il faut toujours rester optimiste . J'ai acheté Air France en décembre 2023 à 12,25 euros , et la perte il y a quelques mois étaient de quasiment 40% . Je n'aurais pas pensé néanmoins qu'on assiste aujourd'hui à une telle remontée , qui peut être conduira le titre à mon cours d'achat dans les jours à venir ( ou les semaines ). Patience , Patience ....

+26,45%

Le marché spécule sur le transport de troupes guerrières en classe eco ! 🤪

hausse un peu bizarre quand même

Lol ma publication d'avant résultat n'était pas dégueulasse, je m'épate moi même

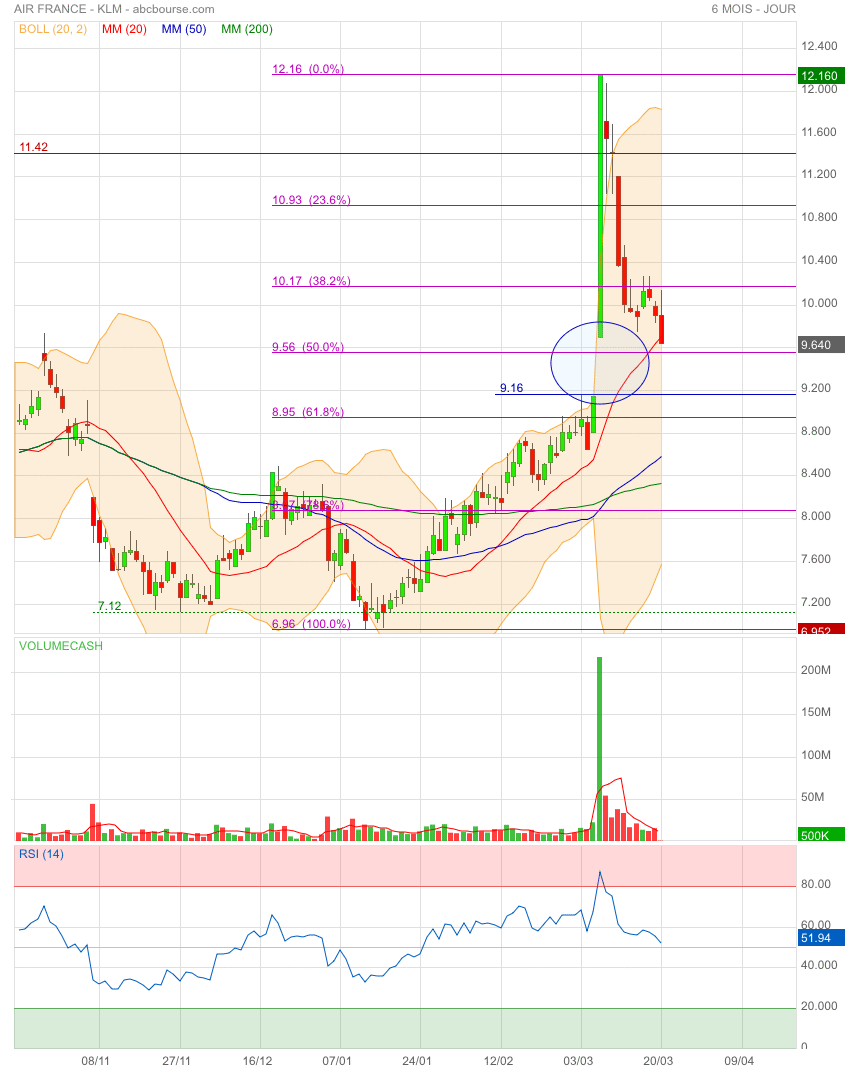

"Si jamais c'est bon, on pourra espérer une cible vers 10.90€ dans un premier temps"

---------------------------

10,415 € +13,87%

06/03/2025 - 09:20:46

Volume 2 242 452

Ouverture 9,70

Plus haut 10,875

Bonne fin d'année, amélioration attendue en 2025

Par Jean-Baptiste André Publié le 06/03/2025 à 08h09

(Boursier.com) — Air France KLM tombe dans le rouge au quatrième trimestre mais fait mieux que prévu du point de vue opérationnel. Sur les trois derniers mois de 2024, la compagnie franco-néerlandaise enregistre un profit opérationnel de 396 millions d'euros, en amélioration de 453 ME, pour un chiffre d'affaires de 7,9 milliards d'euros, en hausse de 6,4% sur un an, porté par une dynamique commerciale favorable se traduisant par une augmentation des recettes unitaires de +4,4% et de la capacité de + 2,2%.,

La marge opérationnelle ressort ainsi à 5,0% tandis que l'Ebitda atteint 1 MdE contre 843,6 ME de consensus. La perte nette atteint 21 ME. Le coût unitaire est en hausse de 4% sur la période, en raison de l'augmentation des charges aéroportuaires et de contrôle du trafic aérien, de l'augmentation des coûts salariaux, de l'effet mix de la capacité et de la premiumisation de la cabine.

Sur l'ensemble de l'année 2024, le transporteur dégagé un bénéfice opérationnel courant de 1,6 milliard d'euros (-6%), un Ebitda de 4,24 MdsE (+1%) et un profit net de 489 ME. Le chiffre d'affaires ressort à 31,5 milliards d'euros, en hausse de 4,8% grâce à une augmentation de la capacité de 3,6%, à des recettes unitaires stables et à une augmentation du chiffre d'affaires externe de l'activité Maintenance. Le coût unitaire augmente de +3,2%, en ligne avec les communications précédentes ("environ 3%"). En 2024, le Groupe a enregistré un cash-flow d'exploitation positif de 446 ME, bien qu'impacté par un besoin en fonds de roulement négatif résultant des reports hérités de la pandémie. Ces reports correspondent au paiement exceptionnel des retraites précédemment communiqué pour un montant de 610 millions d'euros, effectué par Air France en janvier 2024 à la Caisse des Retraites des Personnels Navigants (CRPN), ainsi qu'à des charges sociales et salariales pour environ 485 millions d'euros.

La dette nette s'élève à 7,4 milliards d'euros, en hausse de 2,3 MdsE compte tenu des nouveaux contrats et des renouvellements de contrats de location (1,9 MdE, en hausse de 0,7 MdE par rapport à 2023), largement liée au renouvellement de la flotte et à l'extension des locations actuelles pour couvrir les retards de livraisons. La location opérationnelle (en pourcentage de la flotte totale) est restée stable à 51%. Le levier d'endettement s'est établi à 1,7x, en ligne avec l'ambition du Groupe à moyen terme de 1,5x à 2,0x.

Pour 2025, le Groupe prévoit une capacité en hausse de 4-5% par rapport à 2024 ; une augmentation du coût unitaire à un chiffre bas par rapport à 2024 ; des dépenses d'investissements nettes comprises entre 3,2 et 3,4 milliards d'euros ; un levier d'endettement compris entre 1,5x et 2,0x, en ligne avec la fourchette cible à moyen terme. Par ailleurs, le Groupe réitère les objectifs de performance moyen-terme sur la période 2026-2028 : une marge opérationnelle supérieure à 8% ; un flux de trésorerie libre ajusté significativement positif ; une réduction des coûts unitaires ; et un levier d'endettement Investment grade.

Message complété le 06/03/2025 08:41:56 par son auteur.

-----------------------------

-----------------------------

Et bein, faut oser sortir de tels commentaires le jour d'une publi O_O

"Nos résultats financiers pour 2024 sont décevants, surtout si l'on considère que le résultat d'exploitation est en grande partie constitué d'économies de coûts", a dit Marjan Rintel, présidente du directoire et directrice générale de KLM, dans un communiqué.

"Une marge de 3,3% n'est pas suffisante pour financer de nouveaux avions. C'est pourquoi, cette année, le renforcement de notre position financière reste notre première priorité", a-t-il ajouté.

KLM ne fonctionne toujours pas à 100% de sa capacité de vol et les coûts continuent d'augmenter fortement, a précisé KLM.

"Nous courons le risque de ne pas gagner suffisamment pour continuer à investir dans notre avenir, même si je suis convaincu que nos plans nous aideront à améliorer nos opérations et nos finances à long terme", a dit la compagnie aérienne.

Sans connaitre son sort vu que les résultats vont être publiés sous peu(croisons les doigts)

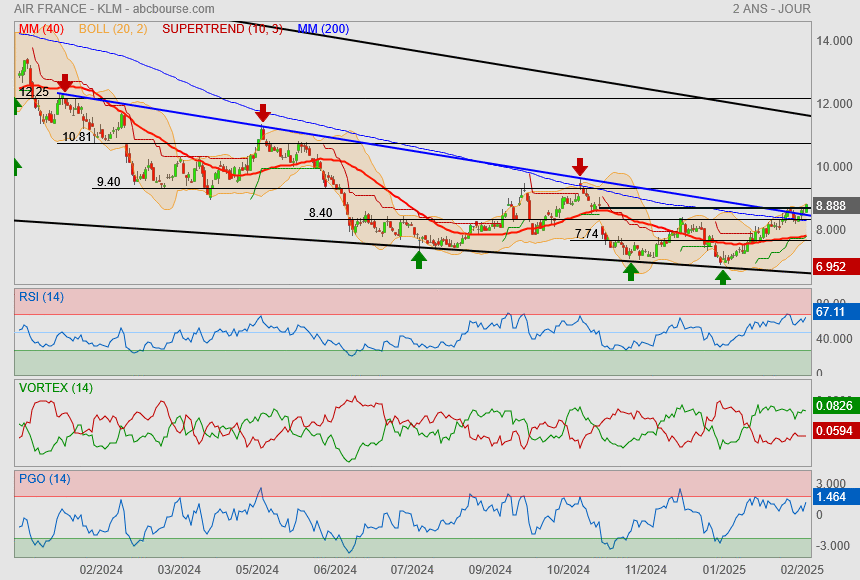

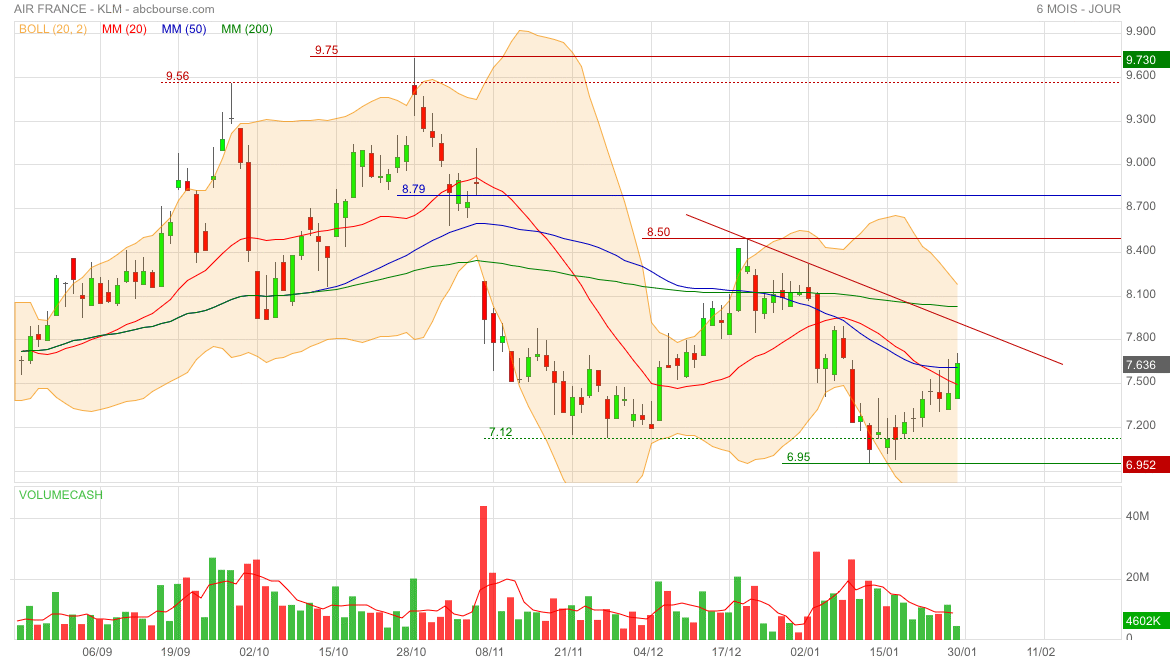

mais on s'aperçoit que le titre est placé sous son oblique bleue et au dessus de sa Mm40.

Si jamais c'est bon, on pourra espérer une cible vers 10.90€ dans un premier temps

bien aidé par la baisse du pétrole !

l'objectif ultime restant la Mm200 et les 13.90€

Coup d'épée dans l'eau ou vrai signal ?

Le cours gravit ses résistances les unes après les autres...

après avoir valider les 8.40 (résistance horizontale)et la Mm200

le titre déborde une forte résistance oblique en bleue

et vient combler son gap dans la foulée.

Tout ceci montre une jolie force haussière

reste à aller chercher les anciens plus hauts et de retourner la tendance !

pour info :

paix en Ukraine = droit de revoler au dessus de la Russie

Sortez l'artillerie... ça va péter !

le match est lancé pour une sortie haussière de mon biseau..

ils peuvent mettre un Ko car d'un coup, il y aurait la Mm200 + l'oblique + le gap à franchir.

biensur il y a la possibilité du 4ième échec... et ce en quasi double top.

Je disais hier : "double creux en cours...

on doit pouvoir rejoindre les 8.40/8.50€ + le gap + la Mm200 normalement"

Mais j'avais pas vu l'oblique noire qui vient coiffer le cours au même niveau que le supertrend.

ça passe ou ça casse pour le coup !

Surveiller la possible Croix Dorée MM20-50.

À garder à l’œil 😊

Forum de discussion Air France - KLM

202504091551 681034