Scor SE : gros rendement et faible valorisation

29/05/2026

Des atouts...

Epargnant. Avec des places financières mondiales qui poursuivent sur leur lancée, la recherche de valeurs décotées devient difficile. Les investisseurs semblent ignorer les tensions géopolitiques, la hausse des coûts de l'énergie, les difficultés d'accès au crédit... Au vu de la performance des sociétés liées à l'IA, ce thème est séduisant mais les multiples se tendent. Pour un épargnant désireux de ne pas exposer son portefeuille à un risque élevé, il semble préférable de miser sur les valeurs défensives qui versent un joli dividende. A ce titre, Scor représente un choix intéressant.

Modèle. Le réassureur va distribuer 1,9 Euro à ses actionnaires, soit un rendement de 6%. Le modèle de la société repose sur sa capacité à absorber les chocs. Pour cela, Scor a mis au point des outils destinés à anticiper et modéliser les risques... Avec des économies d'échelle, la digitalisation des processus et l'intégration de l'IA, le point mort tend à se réduire. La politique tarifaire se veut également disciplinée. Au-delà de ces bases solides, Scor génère du capital de manière régulière en surveillant de près ses investissements. L'an passé, le résultat net a légèrement progressé à 835 Millions d'Euros au lieu de 800 ME en 2024.

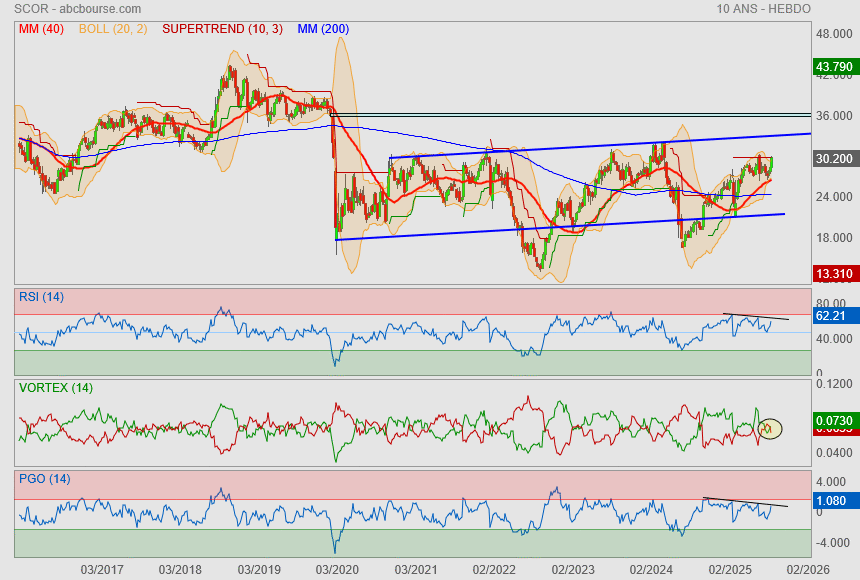

Actualité. Avec un PER 2025 qui ressort au niveau peu élevé de 6,6, le titre de l'entreprise dirigée par Thierry Léger retient l'attention... Si Scor ne fait pas les gros titres de l'actualité, son attrait n'en est pas moindre. Alors que l'action du réassureur est en train de consolider avec un retour sur les 30 Euros, nous la recommandons favorablement. Certes, il ne faut pas en espérer une performance éblouissante à l'image du parcours actuel des semi-conducteurs... Mais être actionnaire de Scor permet de dormir tranquille sans avoir à surveiller ses avoirs boursiers comme le lait sur le feu.

Résultats du premier trimestre 2026 : Résultat net de EUR225millions au premier trimestre2026

Publié le 06/05/2026 à 07:02

Résultat net de EUR 225 millions au premier trimestre 2026

* Résultat net du Groupe de EUR 225 millions au T1 2026 porté par toutes les lignes de métier (EUR 220 millions ajusté1)

Ratio combiné P&C de 80,2 %, reflet d’une faible sinistralité en catastrophes naturelles et de la poursuite de l’accroissement de la prudence

Résultat des activités d’assurance L&H2 de EUR 107 millions, avec un écart d’expérience en ligne avec les attentes

Taux de rendement courant des investissements de 3,6 %, avec des taux de réinvestissement attractifs

* Valeur économique du Groupe3 mesurée selon la norme IFRS 17 de EUR 9,0 milliards au 31 mars 2026, en hausse de 7,4 % par rapport au 31 Décembre 2025 à hypothèses économiques constantes4 (en hausse de 6,1 % en données publiées). La valeur économique par action s’établit à EUR 51 (EUR 48 au 31 décembre 2025)

* Ratio de solvabilité estimé du Groupe de 220 %5 au 31 mars 2026, en hausse de 5 points de pourcentage par rapport à l’exercice 2025

* Rendement annualisé des capitaux propres de 21,7 % (21,1 % ajusté1) au T1 2026

Le conseil d’administration de SCOR SE, réuni le 5 mai 2026 sous la présidence de Fabrice Brégier, a arrêté les comptes du Groupe pour le premier trimestre 2026.

Thierry Léger, directeur général de SCOR, déclare :

« Nous avons réalisé une performance très solide au premier trimestre, toutes les lignes de métier contribuant à un RoE de 21,7 %. Les performances de l’activité P&C demeurent excellentes, avec un ratio combiné de 80,2 %, permettant la constitution de prudence supplémentaire ainsi qu’une provision IBNR6 de précaution en lien avec le conflit au Moyen-Orient. L’activité L&H a été conforme aux attentes, tandis que les investissements continuent de bénéficier de rendements élevés.

Nous poursuivons le renforcement de la résilience de notre bilan par l’ajout de 300 millions d’euros de buffers aux Best Estimate Liabilities en P&C. Le ratio de solvabilité du Groupe progresse de 5 points de pourcentage pour atteindre 220 %, porté par une forte génération nette de capital opérationnel.

Je suis confiant dans la capacité de SCOR à atteindre ses objectifs 2026. »

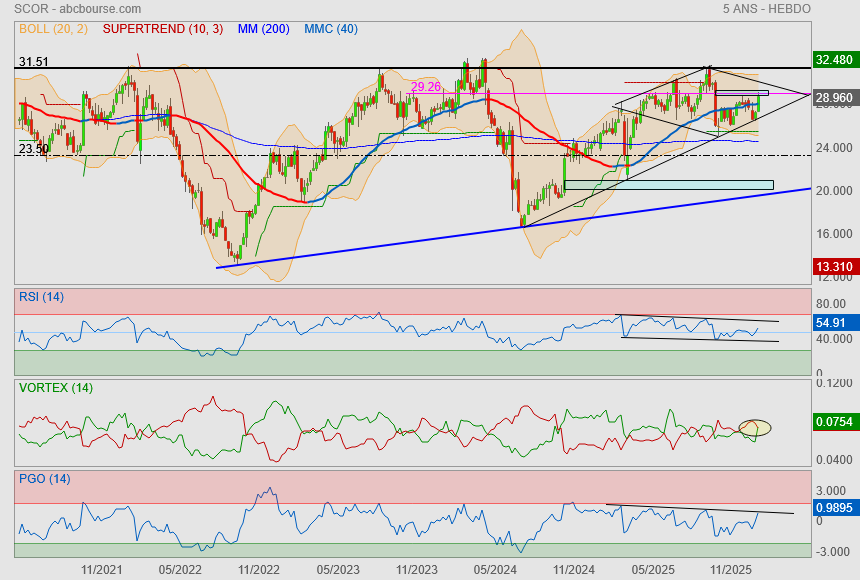

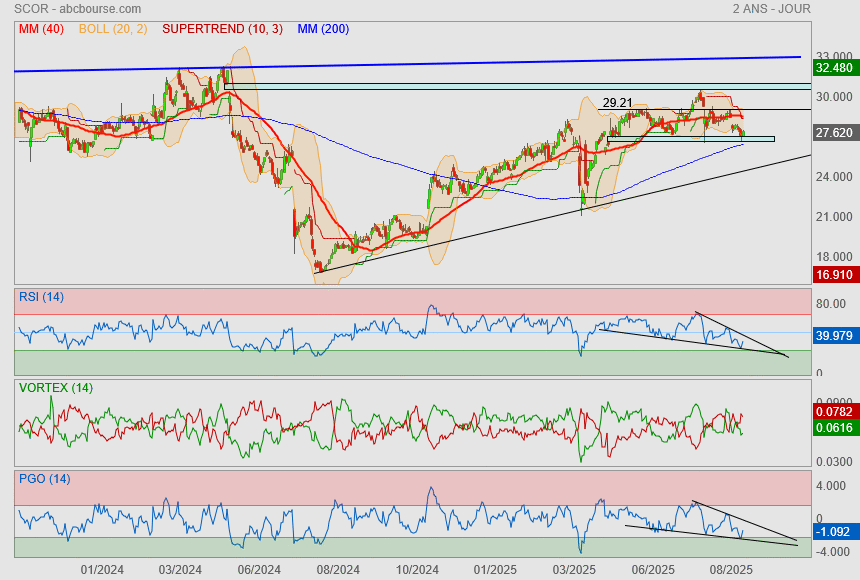

1 mois plus tard, on tente toujours la percée sans pour autant accélérer franchement.

le dividende arrive bientôt mais je veut voir mes 36€ quand même.

ça prendra surement plus de temps..picétout !

On sort du diamant et on attaque la grosse résistance de long terme..

hue cocotte !

Scor : poursuit sa hausse

Par La Rédaction Publié le 05/03/2026 à 11h59

(Boursier.com) — Scor monte encore de 2,5% à 30,50 euros en matinée ce jeudi, encore recherché après sa publication... Le résultat net du quatrième trimestre est ressorti nettement supérieur aux attentes et les analystes soulignent une solvabilité "rassurante". Le réassureur a fait état d'un ratio de solvabilité du groupe à 215% au 31 décembre 2025, dans la partie haute de la plage de solvabilité optimale de 185% à 220%, et en hausse de 5 points de pourcentage par rapport à l'exercice 2024. "(Il) reflète essentiellement la forte génération nette de capital, le provisionnement du dividende de l'exercice et une évolution défavorable du marché", précise le groupe. En réassurance dommages et responsabilité (P&C), Scor a dégagé un résultat d'assurance annuel de 7,299 milliards d'euros à taux de change courants, en baisse de 4,4% par rapport à 2024. Le ratio combiné, le rapport entre les sinistres et les primes, est quant à lui ressorti à 80,9% au quatrième trimestre, tandis que les analystes tablaient sur 84,8% selon un consensus fourni par l'entreprise.

Parmi les derniers avis de brokers, AlphaValue Baader Europe accumule le dossier en visant un cours de 35,70 euros, alors que Citi reste à l'achat avec une cible ajustée à 34,30 euros, en soulignant que le bénéfice net du 4e trimestre est ressorti "supérieur de 26% aux attentes". La banque met aussi en avant le ratio de solvabilité jugé solide, avec des signes encourageants pour la génération future de capital après dividendes, un facteur clé pour Scor. Morgan Stanley ('surpondérer') estime de son côté que les résultats sont "bons", avec un bénéfice net du 4e trimestre nettement supérieur aux attentes et des performances qui vont au-delà des prévisions pour les divisions P&C et L&H. Le ratio de solvabilité de 215% est également "rassurant et supérieur" aux prévisions, tandis que le dividende est conforme aux attentes.

JP Morgan ('neutre') a mis pour sa part en évidence la première augmentation du dividende depuis 2019. Bien que cette hausse soit conforme aux attentes, il s'agit d'une "signe positif que la direction est confiante quant à l'amélioration de la situation". Pour sa part, Oddo BHF a ajusté marginalement la mire de 33 à 34 euros ('surperformer'). Enfin, RBC Capital ('surperformer' aussi) a souligné les "bons résultats d'exploitation", avec des performances supérieures aux prévisions tant dans la division P&C que L&H, tandis que les revenus d'investissement ont légèrement pesé sur les résultats...

SCOR : PROPOSITION D'UN DIVIDENDE COURANT DE 1,9 EURO PAR ACTION

04/03/2026

Le conseil d'administration de SCOR SE, réuni le 3 mars 2026 sous la présidence de Fabrice Brégier, a arrêté les comptes du Groupe pour le quatrième trimestre 2025.

SCOR a enregistré un résultat net de 208 millions (214 millions ajusté) au T4 2025, porté par toutes les lignes de métier :

- En P&C, le ratio combiné ressort à 80,9%, avec un ratio de sinistralité lié aux catastrophes naturelles de 7,6%, reflet d'une sinistralité modérée au cours du trimestre. Sur l'exercice 2025, ce ratio s'établit à 6,8%, inférieur au budget, et ce malgré les répercussions des incendies de Los Angeles et de l'ouragan Melissa. Le ratio attritionnel intégrant les commissions s'établit à 74,7% au T4 2025, et reflète une excellente performance sous-jacente permettant la poursuite d'une politique de provisionnement disciplinée. La finalisation de la revue annuelle des réserves P&C confirme que l'ensemble des réserves techniques de P&C sont au niveau "best estimate" et que leur résilience a augmenté.

- En L&H, le résultat des activités d'assurance s'établit à 115 millions, porté par un niveau élevé d'amortissement de la marge sur services contractuels ("CSM") et une libération de l'ajustement pour risque ("Risk adjustment"). Sur l'ensemble de l'exercice, le résultat des activités d'assurance est supérieur aux prévisions mises à jour du plan stratégique Forward 2026. Le portefeuille évolue comme prévu : les écarts d'expérience au T4 et sur l'exercice 2025 sont positifs et la volatilité des contrats déficitaires reste maîtrisée.

- En Investissements, SCOR enregistre un taux de rendement courant de 3,8%, tout en continuant de bénéficier de taux de réinvestissement toujours élevés.

- Le taux d'imposition effectif ressort à 31,1%.

Sur l'ensemble de l'exercice 2025, SCOR a enregistré un résultat net de 851 millions d'euros (846 millions ajusté), soit un rendement des capitaux propres de 19,2% (19,1% ajusté).

Le ratio de solvabilité du groupe s'établit à 215% au 31 décembre 2025, dans le haut de la plage de solvabilité optimale de 185%-220%, et en hausse de 5 points de pourcentage par rapport à l'exercice 2024 et aux neuf premiers mois de 2025. Sur l'exercice 2025, le ratio de solvabilité du groupe reflète essentiellement la forte génération nette de capital, le provisionnement du dividende de l'exercice et une évolution défavorable du marché.

La valeur économique du groupe, mesurée selon la norme comptable IFRS 17, s'établit à 8,5 milliards d'euros au 31 décembre 2025, en hausse de 13,7% à hypothèses économiques constantes par rapport au 31 décembre 2024.

Proposition d'un dividende courant de 1,9 euro par action

SCOR propose un dividende courant de 1,9 euro par action au titre de l'exercice 2025, en progression de 5.6% par rapport à celui de l'exercice 2024.

Ce dividende sera soumis à l'approbation des actionnaires lors de l'Assemblée générale ordinaire 2026, qui se tiendra le 28 avril 2026. Le conseil d'administration propose de fixer la date de détachement du dividende au 4 mai 2026 et la date de mise en paiement au 6 mai 2026.

Excellente performance sous-jacente des activités P&C

Au T4 2025, les revenus d'assurance P&C s'établissent à 1.795 millions, en baisse de -1,6% à taux de change constants (en baisse de 7% à taux de change courants) par rapport au T4 2024, sous l'effet d'actions de management sur le portefeuille de SBS prises dans le passé et d'une concurrence accrue en Dommages.

La CSM sur les affaires nouvelles au T4 2025 ressort à 11 millions, principalement tirée par le faible nombre de renouvellements et la prise en compte anticipée de certains contrats de rétrocession renouvelés au 1er janvier 2026.

Thierry Léger, directeur général de SCOR, déclare : "Portée par l'exécution rigoureuse de notre plan stratégique Forward 2026 et par l'engagement exceptionnel de nos équipes, SCOR a démontré la solidité de sa franchise de premier plan et de son modèle d'affaires diversifié. Nous avons ainsi dégagé, trimestre après trimestre, de très solides résultats dans l'ensemble de nos activités. Les activités P&C ont maintenu d'excellentes performances sous-jacentes et ont continué à renforcer leur niveau de prudence à un rythme plus soutenu que prévu. Les activités L&H ont bénéficié des mesures décisives prises en 2024, et d'une attention rigoureuse portée à l'exécution tout au long de l'année, enregistrant un résultat d'assurance supérieur aux prévisions et un écart d'expérience satisfaisant. Soutenu par une robuste génération de capital opérationnel, notre ratio de solvabilité s'établit à 215%, se situant dans la partie haute de la fourchette cible. Notre dividende proposé de EUR 1,9 par action, en hausse de 5,6% par rapport à l'an dernier, offre un rendement attractif et témoigne de notre capacité à créer de la valeur durablement pour nos actionnaires. Lors des renouvellements de janvier, dans un environnement plus concurrentiel, SCOR a enregistré une performance positive, conjuguant croissance et niveau de rentabilité adéquat. SCOR aborde ainsi l'année en position de force et je suis confiant dans notre capacité à générer des rendements attractifs pour nos actionnaires et à atteindre les objectifs de notre plan Forward 2026."

Le dénouement de mon diamant est relativement proche (sous 3 mois)

Je me met neutre et en observation

dans ma figure en diamant.

c'est intéressant à suivre

Possibilité de diamant

diamant imparfait pour le moment par sa partie droite où il manque une touchette sur son oblique haute.

à ce stade, il faut espérer que la Mm200 + l'oblique vont relancer la hausse

car côté indicateurs, ça laisse plutot présager de la baisse encore à faire.

situation tendue ici !

résultat début Mars

Scor SE : un reflux exagéré ?

03/11/2025

Après la parution des comptes à fin septembre...

Reassureur. La réaction des intervenants à la publication des résultats trimestriels de Scor a été très négative avec une chute de l'action de 13% le jour J. Le réassureur a pourtant fait état d'un bénéfice net supérieur aux attentes à 217 Millions d'Euros. Sur les neuf premiers mois de l'année, le résultat net s'est élevé à 642 ME au lieu de -229 ME sur la même période de 2024. En se penchant sur la contribution des différents pôles, les analystes pointent une performance décevante sur certains segments.

Ratio. Un ratio de solvabilité moins bon qu'escompté a également entretenu le courant vendeur constaté sur le titre... A la mi-octobre, nous disions que l'on pouvait alléger la ligne Scor alors qu'elle se situait à 31,26 Euros. Avec la rechute actuelle des cours, l'action est revenue 10% sous ce niveau. Il nous semble que l'on peut se replacer sur la valeur car le reflux constaté nous apparaît excessif. La valorisation attire l'attention du fait d'un PER sur la base des prévisions 2025 qui se limite à 6-7 fois.

Rendement. Le rendement est également attractif. Alors que le coupon fixé au titre de l'exercice 2024 était de 1,8 Euro, la rémunération atteint 6,8%... Sur le fond, on constate aussi que Scor parvient désormais à limiter l'impact des catastrophes naturelles sur ses comptes. Par ailleurs, la composante spéculative n'a probablement pas disparu. On se souvient que l'assureur mutualiste Covea avait cherché à prendre le contrôle de la société en 2018 mais que le patron de l'époque Denis Kessler était parvenu à repousser l'assaillant. A l'époque, Covea était prêt à offrir 43 Euros par action Scor...

Scor présente un résultat net de 217 millions d'euros au troisième trimestre

Par La Rédaction Publié le 31/10/2025 à 07h29

(Boursier.com) — Le conseil d'administration de SCOR SE, réuni le 30 octobre 2025 sous la présidence de Fabrice Brégier, a arrêté les comptes du groupe pour le troisième trimestre 2025.

Thierry Léger, directeur général de SCOR, a déclaré : "SCOR réalise une excellente performance trimestrielle, dégageant un RoE annualisé de 22,1% au T3 2025. L'excellent niveau du ratio combiné en P&C reflète notre politique de souscription maîtrisée et le succès de notre stratégie d'expansion dans des lignes d'activité rentables et diversifiantes, alliés à une faible activité des catastrophes naturelles au cours du trimestre. Conformément à notre stratégie opportuniste de constitution de réserves, SCOR a déjà réussi à augmenter son niveau de prudence à un niveau comparable à celui de l'exercice 2024. L&H est en passe d'atteindre son objectif de résultat des activités d'assurance fixé dans le plan stratégique Forward 2026 actualisé, soutenu par un amortissement de la CSM robuste et un écart d'expérience qui reste neutre. Les performances de nos activités d'investissement restent dynamiques. Je reste confiant pour le reste de l'année en la capacité de SCOR à mener à bien le plan stratégique Forward 2026. Dans la perspective des renouvellements du 1er janvier, SCOR continuera de tirer parti de sa franchise de premier plan et de remplir ses objectifs de Forward 2026 de manière disciplinée".

Le Résultat net du groupe s'est inscrit à 217 millions d'euros au T3 2025, porté par toutes les lignes de métier (211 millions ajusté). Le Ratio combiné en P&C est de 80,9%, avec une faible activité des catastrophes naturelles et la poursuite de l'accroissement de la prudence. Le Résultat des activités d'assurance L&H ressort à 98 millions d'euros, avec un écart d'expérience depuis le début de l'année en adéquation avec les prévisions. Le Taux de rendement courant des investissements est de 3,5%, avec des taux de réinvestissement toujours attractifs.

La Valeur économique du groupe mesurée selon la norme IFRS 17 est de 8,5 milliards d'euros au 30 septembre 2025, en hausse de +12,7% à hypothèses économiques constantes (en baisse de -0,9% en données publiées) par rapport au 31 décembre 2024, correspondant à une Valeur économique par action de 48 euros. Le Ratio de solvabilité estimé du groupe est de 210% au 30 septembre 2025, dans la partie haute de la plage de solvabilité optimale de 185%-220%. Le Rendement annualisé des capitaux propres (RoE) ressort à 22,1% (21,5% ajusté) au T3 2025, soit 19,9% (19,5% ajusté) pour les 9 premiers mois de 2025.

Reste à convaincre à la fin du mois avec la publication

et les 37€ seront qu'une formalité !

Scor, Fitch relève la perspective de la note "A" à "positive"

Actualité publiée le 15/10/25 09:05

(ABC Bourse) - Fitch rehausse sa confiance dans Scor. En relevant la perspective de sa note "A", l'agence d'évaluation valorise la reprise attendue de ses résultats.

Mardi soir, l’agence Fitch Ratings a annoncé une révision de la perspective de la note de défaut d’émetteur à long terme de Scor. Celle-ci passe de "stable" à "positive", tout en maintenant la note elle-même à "A". Une annonce qui marque un tournant pour le réassureur français, après plusieurs mois de réformes internes pour redresser la barre.

Basée à Paris, Scor est l’un des leaders mondiaux de la réassurance, avec une présence diversifiée sur les segments vie et santé comme sur les risques industriels. Fitch justifie cette amélioration de perspective par des résultats attendus en hausse, fruits d’une stratégie centrée sur la rentabilité, particulièrement dans ses pôles réassurance vie et santé. L'agence y voit un signal positif quant à la solidité du modèle du groupe.

Une rentabilité en ligne de mire

Dans son communiqué, Fitch souligne que l’amélioration attendue est portée par les efforts du groupe pour restaurer sa rentabilité. Scor a engagé ces derniers mois une révision de ses processus d’allocation de capital, une sélection renforcée des risques, et une discipline tarifaire accrue, notamment dans les renouvellements de contrats en vie et santé.

L’agence d’évaluation met aussi en avant la grande diversité géographique et commerciale du réassureur. Cette dispersion des risques est perçue comme un facteur de stabilité supplémentaire, dans un environnement où les catastrophes naturelles, les pandémies et les risques systémiques continuent de peser sur les acteurs du secteur.

Une nouvelle dynamique pour Scor sur les marchés

Cette décision de Fitch pourrait avoir des répercussions directes sur la confiance des investisseurs. En affichant une perspective "positive", l’agence ouvre la voie à un éventuel relèvement futur de la note elle-même, si les objectifs de rentabilité sont confirmés dans les prochains résultats trimestriels.

Dans un contexte où les notations financières sont scrutées de près par les marchés, cette annonce renforce la position de Scor face à ses concurrents mondiaux. Elle pourrait également peser favorablement sur ses conditions de financement, et conforter les actionnaires dans leur confiance envers le groupe.

+33% depuis le 1er janvier

Par La Rédaction Publié le 13/10/2025 à 10h19

(Boursier.com) — Scor monte de 1,8% ce lundi, à 31,55 euros, alors que parmi les derniers avis de brokers, Morgan Stanley est toujours à 'surpondérer' avec un objectif ajusté de 32 à 34 euros. Barclays est lui à 'pondération de marché' en visant 29,40 euros, tandis qu'Oddo BHF avait réitéré sa recommandation 'surperformance' avec une cible de 32 euros. La très forte rentabilité sous-jacente en dommages semble toujours sous-valorisée malgré le parcours du titre en bourse (+33% depuis le 1er janvier). RBC Capital et Berenberg avaient également confirmé leur avis positif sur le réassureur... Rappelons que Scor a enregistré un résultat net de 226 millions d'euros au T2 2025, porté par toutes les lignes de métier. Le Ratio de solvabilité estimé du groupe est de 210% au 30 juin, dans la partie haute de la plage de solvabilité optimale de 185%-220%. Le rendement annualisé des capitaux propres (ROE) s'est établi à 22,6% (22,6% ajusté) au T2 2025 et la valeur économique du groupe a enregistré une augmentation de +10,5% à hypothèse économiques constantes sur le premier semestre 2025. Au cours du premier semestre 2025, Scor a enregistré un revenu net de 425 millions, soit un rendement des capitaux propres annualisé de 20,3% (20,1% ajusté).

Lors des renouvellements de juin-juillet 2025, Scor avait poursuivi la croissance de ses lignes cibles et diversifiantes, tout en maintenant une politique de souscription disciplinée dans un environnement concurrentiel. À l'avenir, le groupe s'attend à ce que la surcapacité perdure dans le segment de la réassurance, ce qui devrait avoir un impact sur les prix. Scor reste toutefois déterminé à profiter des opportunités commerciales attrayantes, à maintenir une politique de souscription stricte, et est prêt à redéployer son capital ou réduire sa capacité si nécessaire pour atteindre son taux de rendement exigé... Le groupe publiera le 31 octobre prochain ses résultats du T3 2025.

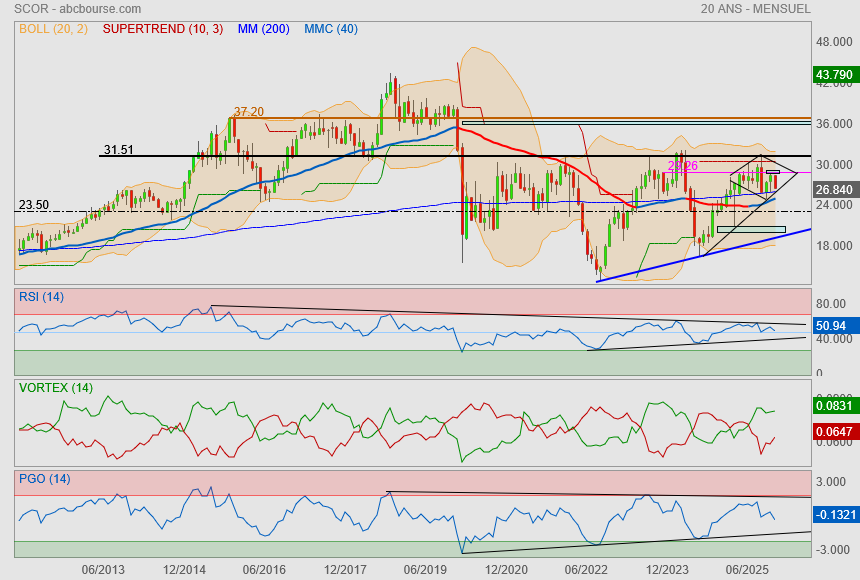

Gap comblé

plus haut annuel

en route vers le haut du corridor bleu

avec un espoir d'aller jusqu'à l'autre gap vers 36€.

Etape importante..

nous voilà sur le supertrend

et les indicateurs arrivent eux sur résistance.

on est en droit d'espérer revoir le haut du canal bleu et + si affinité

Je sais pas trop quoi en penser

mais la configuration qui se met en place depuis 3 mois

à de quoi faire peur.

risque financier à venir ?

Oh mon dieu...

1.4%

quelle hausse !

j'en crois pas mes yeux !

SCOR : NETTE HAUSSE !

05/08/2025 11:54

Scor surperforme le marché à la mi-journée avec un titre qui s'octroie 1,4% à 28,8 euros.

Oddo BHF réitère sa recommandation 'surperformance' sur l'action avec un objectif de 32 euros après une bonne publication trimestrielle. La très forte rentabilité sous-jacente en dommages semble toujours sous-valorisée. Le broker reste confiant quant à l'issue finale des arbitrages en cours. Le titre se traite toujours avec une très forte décote par rapport à ses concurrents...

RBC Capital et Berenberg ont également confirmé leur avis positif sur le réassureur.

Scor chute en Bourse, nouvelles incertitudes autour d'un arbitrage avec Covéa

Publié le 31/07/2025 à 10:09

PARIS, 31 juillet (Reuters) - Le réassureur français Scor chute en Bourse jeudi après avoir informé d'une demande d'arbitrage du groupe d'assurance mutualiste français Covea concernant l'accord signé pour mettre fin au conflit né de la tentative de rachat de Scor par Covéa en 2018.

A l'occasion de la publication de ses résultats du deuxième trimestre, Scor a annoncé le dépôt par Covéa d’une demande d'arbitrage visant à contester la validité du protocole transactionnel élaboré et conclu sous l’égide de l'Autorité de contrôle prudentiel et de résolution (ACPR) en 2021, qui avait pour but d'instaurer des "relations apaisées" entre les deux groupes.

Scor a jugé jeudi la demande de Covea "infondée".

Cette annonce a éclipsé auprès des investisseurs la publication par Scor d'un bénéfice net supérieur aux attentes au titre du deuxième trimestre 2025 avec le résultat de ses activités d'assurance.

Le réassureur a fait état d'un résultat net de 226 millions d'euros pour la période allant d'avril à juin, contre une perte de 308 millions d'euros à la même période l'année dernière, et un rendement annualisé des capitaux propres (RoE) de 22,6%.

Les analystes attendaient en moyenne un bénéfice net de 201 millions d'euros pour un RoE de 17,9%, selon un consensus compilé par le groupe.

"De notre point vue, le seul point négatif notable de la publication d'aujourd'hui est l'annonce du dépôt par Covéa d'une nouvelle demande d'arbitrage relative à l'accord transactionnel de 2021", soulignent dans une note les analystes de Jefferies, relevant que les résultats financiers en eux-même constituent une "surprise agréable".

A la Bourse de Paris, le titre Scor perdait 6,45% vers 07h52 GMT alors que la SBF 120 gagnait au même moment 0,02%.

"Dans l'ensemble, nous considérons les résultats du deuxième trimestre comme mitigés, avec des résultats supérieurs aux prévisions pour la réassurance vie et santé et ce que nous estimons être une solide performance sous-jacente pour la réassurance dommages, compensés par un chiffre d'affaires plus faible en réassurance dommages et l'incertitude entourant l'arbitrage Covéa", ont réagi pour leur part les analystes de Goldman Sachs dans une note publiée jeudi.