Résultats du deuxième trimestre 2025

Publié le 31/07/2025 à 07:11

Résultat net de EUR 226 millions au deuxième trimestre 2025,

contribuant à un résultat net de EUR 425 millions au premier semestre 2025

* Résultat net du Groupe de EUR 226 millions au T2 2025 porté par toutes les lignes de métier (EUR 225 millions ajusté1)

- Ratio combiné de P&C de 82,5 %, avec un nombre peu élevé de catastrophes naturelles et une excellente performance sous-jacente, permettant l'accroissement de la prudence

- Résultat des activités d'assurance de L&H2 de EUR 118 millions avec un écart d'expérience en adéquation avec les prévisions au cours du premier semestre

- Taux de rendement courant des investissements de 3,5 %, avec des taux de réinvestissement attractifs

* Valeur Économique du Groupe 3 mesurée selon le référentiel comptable IFRS 17 de EUR 8,5 milliards au 30 juin 2025, en hausse de +10,5 %4 à hypothèses économiques constantes5 (en baisse de -1,7 % à taux de change courant) par rapport au 31 décembre 2024, correspondant à une Valeur Économique par action de EUR 47 (EUR 48 au 31 décembre 2024)

* Ratio de solvabilité estimé du Groupe de 210 %6 au 30 juin 2025, dans la partie haute de la plage de solvabilité optimale de 185 %-220 %

* Rendement annualisé des capitaux propres (RoE) de 22,6 % (22,6 % ajusté1) au T2 2025, soit un rendement annualisé des capitaux propres de 20,3 % au premier semestre 2025 (20,1 % ajusté1)

Thierry Léger, directeur général de SCOR, déclare : « Après un excellent premier trimestre, toutes les activités ont continué à réaliser une bonne performance et contribuent à un résultat net du Groupe de EUR 226 millions pour le deuxième trimestre 2025. L'excellent niveau de ratio combiné des activités P&C atteste de la réussite de notre politique de souscription maîtrisée et de notre stratégie de faire progresser nos lignes d'activités rentables et diversifiantes. Cela nous a permis d'augmenter à nouveau le niveau de prudence de nos réserves P&C. Les activités L&H et Investissements dégagent également de solides résultats. Malgré le renforcement de la concurrence sur le segment de la réassurance P&C, SCOR en a compensé les effets en optimisant son mix produit et de rétrocession. Depuis le début de l'année, le Groupe a ainsi conservé une rentabilité technique attendue stable lors des renouvellements de traités. Je reste confiant pour le reste de l'année dans la capacité de SCOR à mener à bien le plan stratégique Forward 2026. »

Scor : le marché applaudit

Par Jean-Baptiste André Publié le 07/05/2025 à 10h45

(Boursier.com) — Dans les premières positions du palmarès, Scor s'octroie plus de 6% à 28,2 euros après l'annonce d'un bénéfice net supérieur aux attentes au premier trimestre, porté par le résultat de ses activités d'assurance. Le groupe de réassurance a fait état d'un résultat net en hausse de 1,7% à 200 millions d'euros pour les trois premiers mois de l'année et un rendement annualisé des capitaux propres (RoE) de 18,7%. Les analystes attendaient en moyenne un bénéfice net de 148 ME pour un RoE de 12,2%, selon un consensus compilé par la société. Le ratio combiné, le rapport entre les sinistres et les primes, est ressorti à 85%, en amélioration de 2,1 points sur un an et meilleur qu'attendu (88,3%).

"Dans l'ensemble, nous sommes en bonne voie pour atteindre nos objectifs pour l'ensemble de l'année", a affirmé Thierry Léger, directeur général de Scor, lors d'une conférence téléphonique, indiquant suivre de très près la politique douanière américaine qui pourrait à terme entraîner une hausse de l'inflation aux Etats-Unis.

"Selon nous, Scor a connu un excellent début d'année 2025, avec des résultats significativement supérieurs au consensus dans l'ensemble du groupe", indiquent les analystes de Jefferies, soulignant que "les résultats sont d'autant plus impressionnants si l'on tient compte des incendies de forêt en Californie et des mesures proactives prises par la direction pour constituer des réserves". "Hormis un chiffre d'affaires légèrement faible pour la réassurance dommages (P&C), il n'y a pas grand-chose à critiquer", ajoutent les équipes de Citi.

JP Morgan ('neutre') parle de résultats "excellents", avec comme seuls points négatifs un chiffre d'affaires inférieur aux prévisions et une rentabilité technique des affaires renouvelées en avril en retrait. Toutes les divisions ont contribué à la hausse du résultat net, et le ratio combiné s'est aussi amélioré malgré des sinistres liés aux catastrophes naturelles supérieurs aux prévisions. "Le défi pour Scor est de maintenir des performances constantes. Si l'entreprise parvient à convaincre le marché qu'elle est fiable, l'écart de valorisation avec ses concurrents se réduira certainement l'année prochaine, même si les prix de la réassurance commencent à ralentir", souligne la banque.

Résultats du premier trimestre 2025

Publié le 07/05/2025 à 07:21

Résultat net de EUR 200 millions au premier trimestre 2025

* Résultat net du Groupe de EUR 200 millions au T1 2025, porté par toutes les lignes de métier (EUR 195 millions ajusté1)

- Ratio combiné de P&C de 85,0 % au T1 2025, malgré les incendies de Los Angeles et l’accroissement de la prudence

- Résultat des activités d’assurance L&H2 de EUR 118 millions

- Taux de rendement courant des investissements de 3,5 %

* Valeur Économique du Groupe3 mesurée selon le référentiel comptable IFRS 17 de EUR 9,0 milliards au 31 mars 2025, en hausse de +6,8 % à hypothèses économiques constantes3,4 . La Valeur Économique par action s’établit à EUR 51 (contre EUR 48 au 31 décembre 2024)

* Ratio de solvabilité estimé du Groupe de 212 %5 au 31 mars 2025, en hausse de 2 points depuis le 31 décembre 2024

* Rendement annualisé des capitaux propres (RoE) de 18,7 % (18,3 % ajusté1) au T1 2025

Thierry Léger, directeur général de SCOR, déclare : « Je suis satisfait des résultats du premier trimestre. Toutes les activités contribuent à un résultat net consolidé élevé. Les performances de l’activité P&C demeurent excellentes, avec un ratio combiné de 85 % absorbant des évènements majeurs de catastrophes naturelles sur le trimestre, tout en renforçant notre niveau de prudence. Le résultat des activités d’assurance L&H poursuit son redressement, avec un écart d’expérience neutre. En matière d’investissements, SCOR bénéficie d’un taux de rendement des actifs élevé. Nous commençons l’année avec un RoE de 18,7 % et un ratio de solvabilité à 212 %, en hausse, soutenu par une génération nette de capital opérationnel favorable."

Scor reste dans le vert en 2024 grâce à un 4e trimestre supérieur aux attentes

Publié le 05/03/2025 à 07h59

PARIS (Reuters) - Le groupe de réassurance français Scor a fait état mercredi d'un bénéfice supérieur aux attentes au titre de son quatrième trimestre, lui permettant de ne pas plonger dans le rouge sur l'ensemble de l'année.

Scor a publié un résultat net de 233 millions d'euros pour le quatrième trimestre 2024, contre un bénéfice de 162 millions d'euros sur la même période en 2023. Les analystes attendaient en moyenne un bénéfice net de 195 millions d'euros, selon un consensus compilé par le groupe.

Sur l'ensemble de l'année, le quatrième réassureur européen a finalement dégagé un résultat net de 4 millions d'euros, en baisse de 99,5% sur un an mais supérieur aux attentes des analystes qui misaient sur une perte de 36 millions d'euros.

Le quatrième trimestre a été porté par le résultat des activités de réassurance dommages, avec des revenus d'assurance de 1,93 milliard d'euros, plutôt stable, et un ratio combiné, le rapport entre les sinistres et les primes, de l'ordre de 83,1% alors que les analystes attendaient 85,4%.

La charge liée aux catastrophes naturelles a atteint 6,4% au T4, dont 4,7 points pour l'ouragan Milton, en-dessous du niveau de 8,6% attendu par les analystes. Le résultat d'assurance ressort finalement à 238 millions d'euros, en baisse de 32,6% sur un an, mais au-dessus des attentes (216 millions d'euros).

Sur l'ensemble de l'année, les activités de réassurance dommages ont dégagé un résultat de 779 millions d'euros, en baisse de 13,1% sur un an mais supérieur à la moyenne des attentes des analystes.

"Scor estime que l’impact des incendies en Californie pourrait s’élever à environ 140 millions d’euros, avant impôt et net de rétrocession, en ligne avec le budget de catastrophes naturelles du Q1 2025", a précisé le groupe dans un communiqué.

Après une perte de 213 millions d'euros au T3 liée à la révision de ses hypothèses, les activités de réassurance vie et santé ont dégagé un résultat d'assurance de 119 millions d'euros au T4 2024, en hausse de 87,5% sur un an et supérieur aux attentes des analystes qui misaient sur un résultat de 103 millions d'euros.

La division a affiché une perte de 348 millions d'euros sur l'ensemble de l'année, contre un gain de 589 millions d'euros en 2023.

Le ratio de solvabilité du groupe ressort à 210% au 31 décembre 2024, dans la fourchette basse des attentes des analystes,

La valeur économique du groupe, mesurée selon le référentiel comptable IFRS 17, ressort de son côté à 8,6 milliards d'euros au 31 décembre 2024, en baisse de 6,3%, dans la fourchette haute des attentes des analystes.

Le groupe a indiqué qu'il proposera un dividende de 1,8 euro par action au titre de son exercice 2024, Inchangé par rapport à celui de l'exercice 2023.

Je suis sorti étant déçu de la journée "mise à jour"

mais le titre n'a pas corrigé assez profondément qu'envisagé.

Je ne sais pas si c'est l'option "opéable" mais je trouve qu'il y a de la force sur la Scor.

la prochaine publi risque d'être décidive.

Je reviendrai bien dans la partie

SCOR SE : BIEN REÇU !

17/12/2024

Scor monte de 1,4% à 23,40 euros ce mardi, alors que le groupe a émis avec succès auprès d'investisseurs institutionnels des titres obligataires super subordonnés de niveau 1 à durée indéterminée à taux fixe réinitialisable éligibles à la constitution de capital réglementaire de niveau 1 (Restricted Tier 1) au sens de Solvabilité II d'un montant de 500 millions d'euros. La transaction a rencontré une forte demande des investisseurs, avec une émission souscrite 5,6 fois... Le taux d'intérêt initial a été fixé à 6% par an payable semestriellement jusqu'au 20 décembre 2034, puis il sera réinitialisé, et par la suite tous les 5 ans, au taux mid-swap euro à 5 ans plus une marge de 385,7 points de base.

Conformément aux exigences de Solvabilité II, les Nouveaux Titres sont assortis d'un mécanisme d'absorption des pertes sous la forme d'une réduction du montant principal des Nouveaux Titres en cas de non-respect de certains ratios de solvabilité. Les paiements d'intérêts sont à l'entière discrétion de Scor SE et peuvent être annulés de manière obligatoire. Les Nouveaux Titres sont notés 'BBB+' par S&P Global Ratings Europe Limited.

Le produit net estimé de l'émission des Nouveaux Titres sera utilisé pour les besoins généraux du Groupe, y compris pour le rachat de tout ou partie des titres obligataires super subordonnés à durée indéterminée à taux fixe réinitialisable d'un montant nominal de 250 ME (ISIN : FR0012199123). La date de règlement-livraison des Nouveaux Titres est prévue le 20 décembre. Une demande d'admission des Nouveaux Titres à la négociation sur le marché réglementé de la Bourse de Luxembourg sera déposée auprès du Luxembourg Stock Exchange.

Parmi les derniers avis de brokers, Citi est repassé de 'neutre' à 'acheter' avec un objectif ajusté de 24,40 à 26,90 euros.

Bien déçu par cette journée de mise à jour de la société

pour le coup, je vends na !

bien aidé par la position des indicateurs de toute façon

SCOR : CONFIRME SES OBJECTIFS 2025-2026 AINSI QUE "L'ADÉQUATION DE SES RÉSERVES"

12/12/2024

La Scor confirme ses objectifs principaux et son ambition de créer une valeur significative en 2025-2026 lors d'une journée investisseurs organisée à Londres. L'assureur vise ainsi toujours une croissance de la valeur économique de 9% par an et un ratio de solvabilité dans la plage optimale de 185 à 220%. Le groupe maintient également une hypothèse de rendement des capitaux propres (ROE) supérieur à 12% par an en 2025-2026.

L'ambition de Scor avec Forward 2026 reste inchangée : créer de la valeur pour ses actionnaires, ses clients, ses collaborateurs et pour la société dans son ensemble. Le Groupe maintient un appétit au risque contrôlé et une politique de souscription disciplinée tout en saisissant les opportunités commerciales offertes par l'environnement porteur actuel, alimentant la croissance de ses portefeuilles diversifiés L&H et P&C.

Très attendues, les revues externes et indépendantes ont par ailleurs confirmé l'adéquation de ses réserves P&C et hypothèses L&H. Scor rappelle avoir mandaté deux parties externes pour effectuer un examen indépendant des hypothèses L&H et des réserves P&C. Les deux parties ont confirmé que les réserves de l'entreprise sont au niveau de " best estimate ". Le cabinet Willis Towers Watson (WTW) a réalisé une revue externe couvrant 100% des réserves globales pour sinistres P&C détenues par le Groupe. WTW a conclu que, "l'excédent a augmenté par rapport à celui estimé lors de notre revue précédente au 30 septembre 2023 ". Après la revue interne 2024 des hypothèses L&H, et pour la première fois, Scor a décidé de faire appel au cabinet Milliman pour émettre une opinion sur la valeur actualisée des flux futurs (PVFCF), l'ajustement pour risque (Risk Adjustment) et la marge de service contractuelle (CSM), bruts de rétrocession, pour l'ensemble des affaires L&H de SCOR au 30 septembre 2024. Le cabinet Milliman a conclu que " agrégée au niveau du Groupe, l'évaluation de la PVFCF, de l'ajustement pour risque (Risk Adjustment) et de la CSM, tous bruts de rétrocession, est matériellement fiable et comprise dans un intervalle raisonnable".

Scor accélère les initiatives de transformation et de simplification du Groupe, donnant lieu à une réduction des coûts de 150 millions d'euros attendue en 2025, près d'un an avant l'échéance prévue dans le plan Forward 2026. La réduction de coûts de 30 ME en L&H permettra d'enregistrer une réduction supérieure à 150 ME au niveau du Groupe, de réinvestir sur des activités en croissance, et de réinvestir sur des vecteurs d'excellence opérationnelle. Scor maintient globalement un objectif de stabilité des dépenses de gestion, estimées à hauteur de 1,2 milliard d'euros entre 2023 et 2026.

Enfin, Scor entend distribuer à ses actionnaires une part importante de la croissance de la Valeur Economique et offrir un dividende résilient et prévisible. La politique de gestion du capital de Scor privilégie les dividendes en numéraire, mais peut également inclure des rachats d'actions ou des dividendes spéciaux.

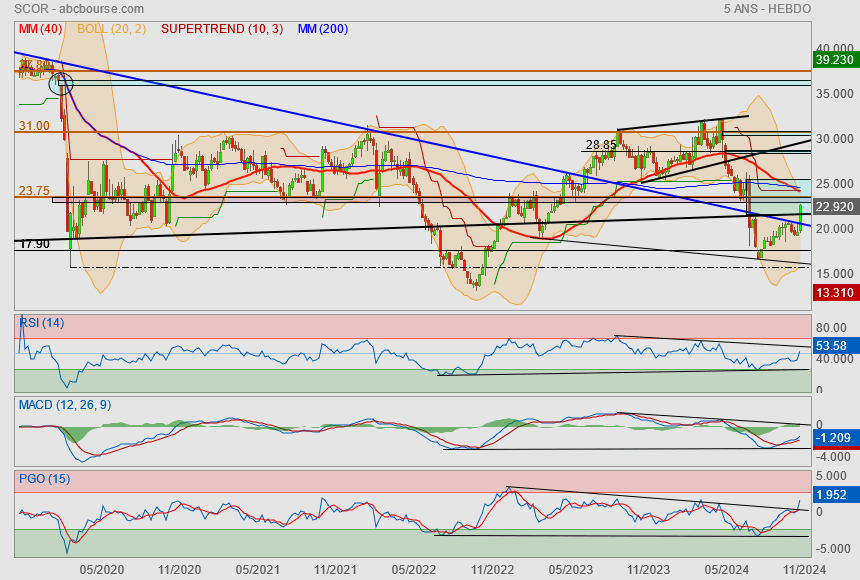

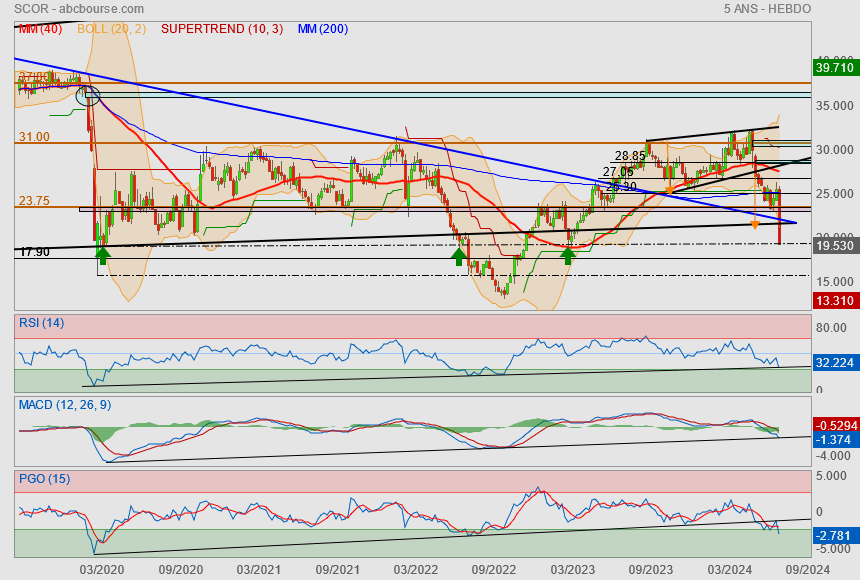

Post du 15/11 :

"On repasse donc l'oblique bleue et nous sommes entrés dans un vague gap (en bleu).

La difficulté est proche car nous allons arrivés dans une zone de prix d'échange acheteurs/vendeurs

et qui, de toute façon, est coiffée un peu plus haut par quasi tous les indicateurs (supertrend, Mm200, Mm40 et Boll+)..

il va y avoir du KO dans l'air ! "

------------

Ba voilà, on y est !!!!

nul doute que pour la suite, tout se jouera le 12 Décembre

Morgan Stanley passe à "surpondérer" sur Scor, potentiel de revalorisation à court terme

Publié le 06/12/2024 à 12h51

PARIS (Reuters) - Morgan Stanley a relevé vendredi sa recommandation à "surpondérer" sur le groupe de réassurance français Scor, citant plusieurs catalyseurs qui alimentent le potentiel de revalorisation du cours de Bourse à court terme.

"Les actions de Scor se négocient avec une décote de 50% par rapport à leurs pairs, en grande partie à cause d'un historique de mauvaises surprises qui ont affecté la confiance des investisseurs dans le portefeuille", expliquent dans une note les analystes de la banque américaine.

Selon Morgan Stanley, la révision des réserves en réassurance vie et santé, achevée au cours du troisième trimestre 2024, devrait apaiser les inquiétudes du marché.

La revue annuelle des hypothèses en réassurance vie et santé a coûté 700 millions d'euros depuis le début de l'année, a précisé Scor lors de la présentation de ses résultats du troisième trimestre.

Willis Tower Watson doit donner une vision externe sur le résultat de la révision de ces hypothèses en réassurance vie et santé lors d'une journée investisseurs qui se tiendra le 12 décembre à Londres.

"Étant donné que Scor continue de mettre en œuvre ses plans stratégiques, validés par des examens externes de son portefeuille, nous pensons que les actions devraient être réévaluées à la hausse. Notre objectif de cours de 29 euros par action représente une hausse de 22% par rapport aux niveaux actuels", indiquent les analystes de Morgan Stanley.

Le réassureur français devrait en outre bénéficier de la réduction de son exposition en réassurance dommages aux Etats-Unis et être le plus grand bénéficiaire de la modification de la directive solvabilité 2 qui pourrait augmenter sa solvabilité déclarée de 15 à 20 points de base, décrivent les analystes de Morgan Stanley.

Les analystes de JP Morgan ont quant à eux relevé la recommandation de Scor à "neutre" contre "sous-pondérer" mercredi, passant leur objectif de cours de 20 euros à 25 euros.

"Les efforts de la direction de Scor pour reconstituer les réserves et apporter des changements correctifs aux hypothèses de l'activité vie suggérant le début d'un processus de redressement fondamental de l'action sous l'égide du directeur général Thierry Léger", expliquent-ils dans une note.

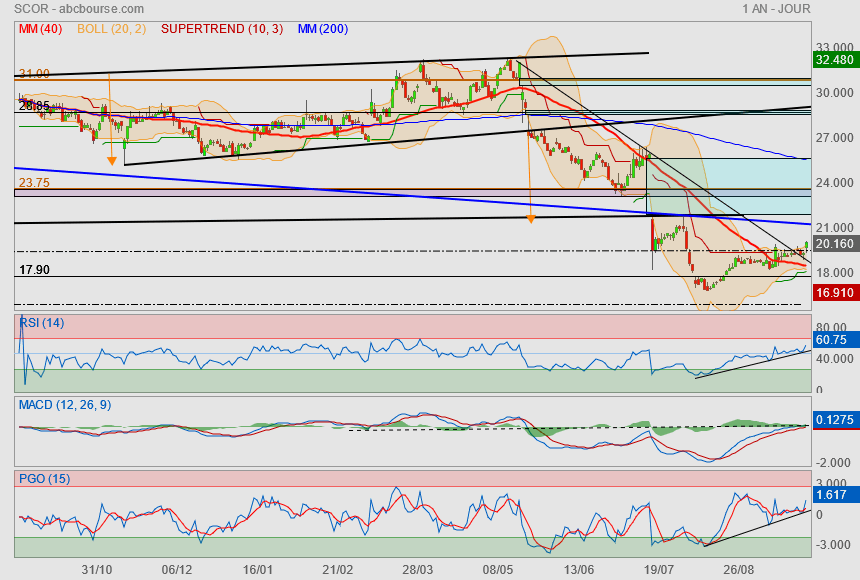

Lors de mon précédent post, je craignais une mauvaise publication..

heureusement, il en est autrement

On repasse donc l'oblique bleue et nous sommes entrés dans un vague gap (en bleu).

La difficulté est proche car nous allons arrivés dans une zone de prix d'échange acheteurs/vendeurs

et qui, de toute façon, est coiffée un peu plus haut par quasi tous les indicateurs (supertrend, Mm200, Mm40 et Boll+)..

il va y avoir du KO dans l'air !

Objectif de cours relevé chez Oddo BHF

Aujourd'hui à 10:53

(CercleFinance.com) - Oddo BHF réitère son opinion 'surperformance' sur Scor, avec un objectif de cours relevé de 28 à 30 euros 'pour intégrer la bonne rentabilité sous-jacente en dommages et un impact final limité de la revue en réassurance vie'.

Au lendemain de la publication du réassureur pour le troisième trimestre, le bureau d'études met aussi en avant une marge de solvabilité de 203% à fin septembre (contre 201% à fin juin), très nettement supérieure aux attentes.

'Malgré le rebond d'hier, le titre reste très faiblement valorisé et le CMD (journée investisseurs) devrait encore contribuer à améliorer la visibilité sur les perspectives 2025-26', ajoute l'analyste en charge du dossier.

Fin de la revue 2024 des hypothèses en réassurance vie et santé

Actualité publiée le 14/11/24 11:20

(AOF) - Plus forte hausse du SBF 120, Scor gagne 8,89% à 22,32 euros. Les investisseurs relèguent au second plan une perte nette trimestrielle inattendue pour se concentrer sur le ratio de solvabilité meilleur que prévu et la fin de la revue 2024 des hypothèses en réassurance vie et santé (L&H). Cette activité est à l'origine de la dégradation des comptes trimestriels et de l’avertissement de la mi-juillet. Selon Jefferies, le niveau du ratio de solvabilité est suffisant pour que le réassureur maintienne son dividende.

Scor a enregistré une perte nette à 117 millions d'euros au troisième trimestre 2024 contre un bénéfice net de 147 millions d'euros et un consensus de 117 millions d'euros.

Cette dégradation des comptes s'explique par les pertes enregistrées en réassurance vie et santé (L&H). Les activités d'assurance ont ainsi essuyé une perte de 210 millions d'euros, qui se compare avec un bénéfice de 113 millions d'euros, un an auparavant. Au troisième trimestre, ces activités ont été impactés principalement par l'achèvement de la revue 2024 des hypothèses L&H (-163 millions) et par " un ajustement non-récurrent sur des postes relatifs à des arbitrages identifiés (-128 millions) ". Le marché anticipait un profit de 64 millions, signale Jefferies.

Fin de la revue annuelle des hypothèses L&H

"La revue 2024 des hypothèses L&H est achevée, avec un résultat proche de la meilleure estimation communiquée au premier semestre 2024" a souligné le directeur général, Thierry Léger. Elle couvrait les États-Unis, le Canada, la Corée du Sud et Israël et s'est traduite par un impact négatif de 700 millions d'euros au niveau des activités d'assurance depuis le début de 2024.

Avant d'ajouter : " Nous avons déjà accompli des progrès notables dans la mise en oeuvre de notre stratégie de redressement en trois volets, qui sera présentée dans son intégralité lors de notre journée investisseurs, qui se tiendra le 12 décembre 2024 à Londres ". Ce plan se concentre sur les réserves, la gestion des polices en cours et les affaires nouvelles.

Ratio de solvabilité meilleur qu'anticipé

S'agissant de la réassurance dommages (P&C), ses revenus ont reculé de 2,9% à 1,84 milliard d'euros tandis que le résultat des activités d'assurance a progressé de 4,5% à 159 millions d'euros. Le ratio combiné a reculé de 1,9 point à 88,3%, sachant que sous 100, plus ce ratio est faible et plus la rentabilité est forte.

Le groupe a prévenu que l'impact dans les comptes du quatrième trimestre de l'ouragan Milton qui a touché la côte Ouest de la Floride début octobre est actuellement estimé dans une fourchette entre 50 et 100 millions, avant impôts et net de rétrocession.

La valeur économique du groupe s'est élevée 8,4 milliards d'euros au 30 septembre 2024, en baisse de 7% à hypothèses économiques constantes par rapport au 31 décembre 2023. Par action, elle est ressortie à 47 euros contre 51 euros à la fin de l'année 2023. La valeur économique se définit comme la somme des fonds propres et de la marge sur services contractuels (CSM), qui reflète la valeur actualisée des profits futurs attendus.

Le ratio de solvabilité du groupe est estimé à 203% à la fin du troisième trimestre 2024, soit dans la plage optimale de 185 à 220% et a dépassé de 12 points les attentes. Ce ratio de solvabilité est à comparer à 209% fin 2023 et 201% au 30 juin 2024. De manière inchangée, Scor a continué à provisionner une partie du dividende de l'exercice au cours du trimestre.

Thierry Léger, directeur général de SCOR, déclare : « Nous sommes satisfaits d'annoncer que la revue 2024 des hypothèses L&H est achevée, avec un résultat proche de la meilleure estimation (« best estimate ») communiquée au premier semestre 2024. Cette revue très approfondie nous permet de tourner la page et d'aller de l'avant en toute confiance. La performance sous-jacentede L&H montre une tendance positive et nous avons déjà accompli des progrès notables dans la mise en œuvre de notre stratégie de redressement en trois volets, qui sera présentée dans son intégralité lors de notre Journée Investisseurs, qui se tiendra le 12 décembre 2024 à Londres. L'activité P&C se porte très bien et nous avançons à grands pas vers notre objectif stratégique de croissance diversifiée et rentable, tout en continuant à constituer de la prudence dans nos réserves. Nous nous attendons à ce que les conditions du marché de la réassurance P&C demeurent attractives en 2025, et nous envisageons l'avenir avec confiance. Les investissements continuent de bénéficier de taux de réinvestissement élevés et d'un rendement courant en progression, conformément à nos objectifs à long-terme.Enfin, le ratio de solvabilité du Groupe de 203% au troisième trimestre 2024 démontre la résilience de notre bilan et l'efficacité de nos actions de gestion. »

les résultats sont pas top est pourtant je ne suis pas comprend pas.

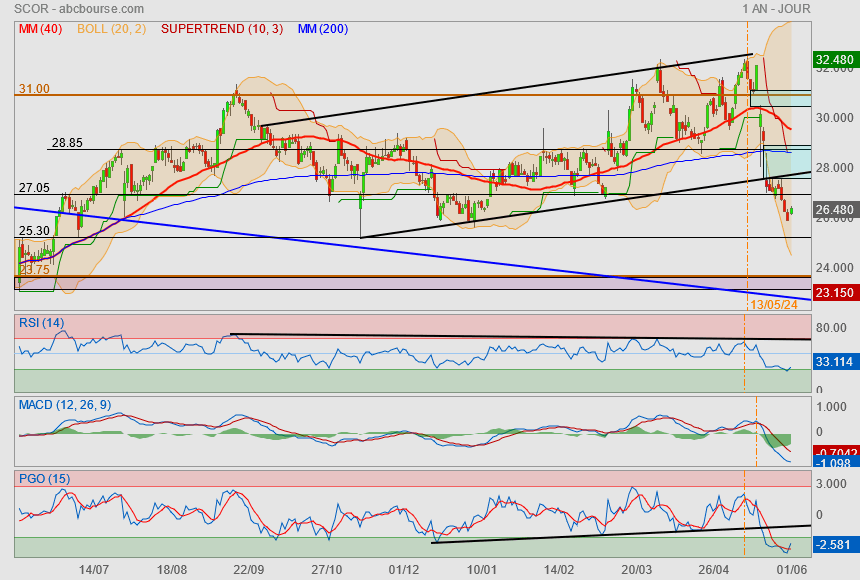

Encore une fois, l'oblique bleue a rejeté le cours...

idem sur les indiqs

J'imagine que le titre va rester dans un biais prudent à l'approche des résultats (le 14/11)

qui eux-mêmes vont être d'une extrême importance..

en effet, de mauvais résultats confirmeraient les précédents et je me méfie d'une potentielle ETE à double sommet en cours qui ramènerait vers les 16€

à l'inverse, le franchissement de l'oblique bleue serait un joli signal.

Mon dieu que les prochains résultats vont être déterminants pour donner une lecture plus franche.

En tous les cas, tant qu'on ne refranchit pas l'oblique bleue de moyen terme, ce n'est pas attrayant.

A l'inverse, avec une bonne perception des résultats, on pourrait se retrouver en face d'une potentielle ETEi (ou un W).

Affaire d'impression donc

L'ouragan moins destructeur que prévu..

On a le vent dans le dos..

go vers le gap !

Passage d'oblique baissière réalisé..

en avant pour retourner jouer avec le gros gap..

voir la Mm200 si enthousiasme

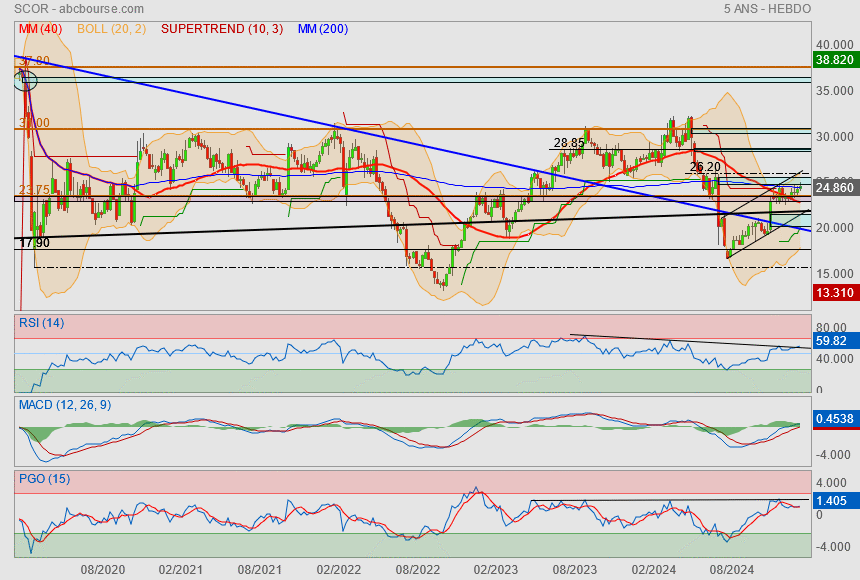

La hausse débutée en Octobre/Novembre 2022 s'est terminée par un biseau ascendant typique d'une fin de mouvement.

Ce jour, suite à l'avertissement, son objectif (flèche orange) se voit pulvérisé.

il en est de même fatalement pour l'overlap des 23/23.75€.

-30% ça commence vraiment à piquer !

Ceci étant dit, nous arrivons sur des seuils qui ont déjà fait leur preuve (~19.5 puis 17.90 et enfin 16€).

pas sur que la baisse soit finie vu l'ampleur des dégagements mais cela a le mérite d'être surveiller.

On notera de plus, la position des indicateurs : les supports tiendront-ils ?

le Pgo, lui, envoi du négatif

------------------------------------

Avertissement sur les résultats 2024

Publié le 15/07/2024 à 22h11

(Boursier.com) — A la suite d'un 1er trimestre 2024 marqué par un écart d'expérience négatif, Scor a pris la décision d'accélérer la revue annuelle de ses hypothèses relatives aux provisions L&H et d'intégrer dans les résultats du 2e trimestre 2024 la meilleure estimation ('best estimate') de ses impacts.

En conséquence, le résultat des activités d'assurance (ISR) L&H du 2e trimestre 2024 est attendu autour de -0,4 MdE , notamment affecté par des actions prises sur les provisions et par un écart d'expérience qui continue d'être négatif, en partie compensés par l'effet positif lié aux actions de gestion du portefeuille.

Des révisions supplémentaires au second semestre pourraient potentiellement entraîner des ajustements négatifs additionnels sur le résultat des activités d'assurance L&H pour un montant estimé au plus à -0,1 MdE d'ici la fin de l'année 2024. De ce fait, le résultat des activités d'assurance L&H en 2024 est attendu significativement en-dessous du montant de 500 ME indiqué lors de la présentation des résultats du 1er trimestre 2024.

La marge sur services contractuels (CSM) L&H du 2e trimestre 2024, avant impôts et à courbes de taux courants, est ajustée d'environ -0,9 MdE d'ici la fin de l'année 2024, principalement affectée par des changements d'hypothèses de provisionnement en anticipation de la revue de fin d'année. Des révisions supplémentaires au second semestre pourraient potentiellement entraîner des ajustements négatifs additionnels sur la CSM avant impôts et à courbes de taux courants pour un montant estimé au plus à -0,4 MdE.

La valeur économique du Groupe au 2e trimestre 2024 est attendue à environ 8,3 et 8,5 MdsE (environ 46 à 47 euros par action).

De ce fait, l'objectif de croissance de la valeur économique de 9% par an à hypothèses économiques constantes ne sera probablement pas atteint sur l'année 2024.

L'ensemble de ces ajustements n'a pas d'impact sur la situation de liquidité du Groupe en 2024.

Le ratio de Solvabilité II est attendu au-dessus de 200% au 2e trimestre 2024. Scor assure gérer "activement sa position de solvabilité" et dit "rester confiant dans sa capacité à maintenir son ratio de solvabilité dans la zone de solvabilité optimale de 185%-220% à la fin de l'année 2024".

La politique de gestion du capital de Scor ainsi que sa politique de dividende demeurent inchangées.

Ces ajustements ont pour objectif de renforcer la robustesse des projections de flux de trésorerie et de réduire la volatilité des profits futurs.

Les montants indiqués ci-dessus s'entendent nets de rétrocession. Les résultats du 2e trimestre 2024 de Scor seront publiés le 30 juillet. Des détails supplémentaires seront fournis lors de la présentation des résultats du 3e trimestre, le 14 novembre. Une présentation détaillée de la stratégie de l'activité L&H ainsi qu'une version révisée du plan Forward 2026 seront présentés le 12 décembre.

Je crois que je me serais fait avoir sur mon post précédent

car depuis, suite à une mauvaise publication, c'est plutôt la soupe à la grimace.

quasi, à la louche, un -20% en ligne droite !

Maintenant, du point de vue des indicateurs, on se retrouve probablement

proche d'un excès baissier.

Peut être un point intéressant à mettre en avant pour du moyen/long terme ?