Vendeur et même vadeur cette fois à pru 19.70. Si on regarde le graphique en bougie hebdo c'est une semaine verte de croissance et une semaine rouge avec de belle mèche. Je prévois une belle volatilité cette semaine alors qu'on arrive sur une resistance. Je ne remet pas en cause la poursuite de la hausse pour les profils investisseur, juste la répétition d'un pattern, qui plus est grandissant pour la spéculation

Ce qui compte c'est que l'entreprise soit en bonne santé financière et que les affaires marchent.

Pour ceux qui ont acheté à 15 ou 16 euros, le titre est une superbe rente.

L'évolution du cours est secondaire tant que les affaires marchent.

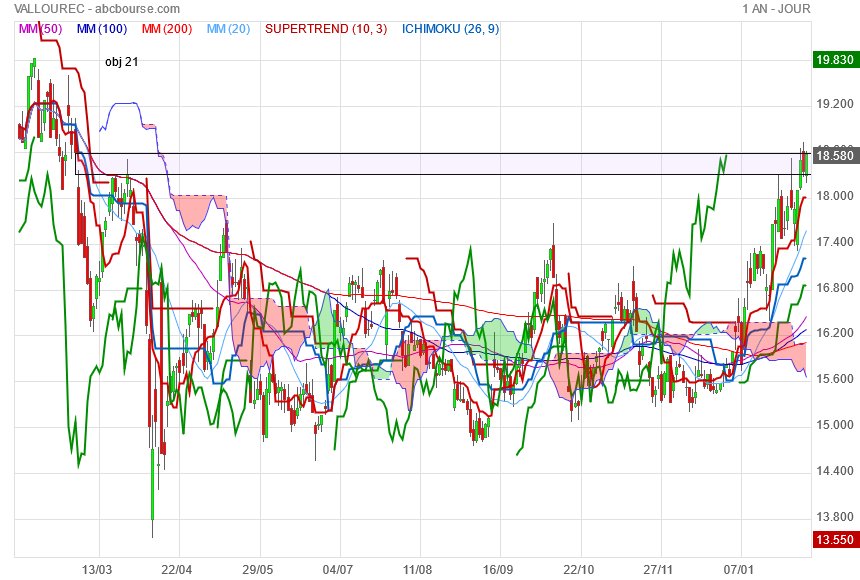

Le titre est arrivé au plus haut de sa dernière décennie

les résultats vont tomber cette semaine

On reste toujours dans le tube bleu

ça peut être sympa ...surtout si on décide de remonter la descente de gauche

Au 06/02 la société a racheté 2 348 331 actions pour 40 990 174 d'euros

Le programme de rachat est de 200 M€.

Jusqu' à juin 2026.

Ça va soutenir le cours et je pense qu'on ira sans pb jusqu'à 21/22€ et que entre 10 et 11 millions d'actions seront rachetées .

Vendeur ce soir, j'ai le sentiment qu'on a un rejet du prix juste avant 19e.

Le cours ne parvient pas à aller au dessus de son niveau avant le détachement du dividende de l'an dernier.

A moins d'avoir un beau gap haussier pour franchir 19, et à moins que le pétrole franchisse les 70 ; J'ai l'impression que VK va consolider cette semaine et cela peut occasionner une petite chute de 5% à 10% ca a tendance a aller vite à la baisse vallourec donc je prend mes bénéfices et je vais attendre un retour vers 17.22 (-7%).

Je pose des ordres achat LIM pour saisir une belle mèche basse

Elle monte trop , ça suffit, le rendement dividende va souffrir.

Vallourec, groupe français, ouvert à la vente de sa participation dans la coentreprise allemande d'acier HKM

Publié le 06/02/2026 à 18:43

Le fabricant français de tubes en acier Vallourec s'est dit ouvert à la cession de sa participation de 20% dans la coentreprise allemande d'acier HKM, a-t-il annoncé vendredi, ajoutant qu'un projet de reprise de l'activité par son coactionnaire Salzgitter constituait une étape importante en ce sens.

"La stratégie de Vallourec ne nécessitant plus sa participation dans HKM, le Groupe est ouvert à la cession de sa part de propriété", a indiqué la société dans un communiqué.

Vallourec : encore recherché

Par La Rédaction Publié le 05/02/2026 à 11h25

(Boursier.com) — Vallourec gagne 1,3% à 18,60 euros ce jeudi, alors que le broker Oddo BHF a revalorisé le dossier de 20,8 à 22 euros avec un avis à 'surperformer'. Pour TP ICAP Midcap, le groupe apparaît comme un gagnant net de la politique de l'administration Trump, tant par la politique douanière que par son interventionnisme. Le titre offre un rendement à deux chiffres en 2026, ce qui ne reflète pas la valorisation d'une valeur cyclique saine en bas de cycle... L'analyste est à l''achat' sur la valeur avec un objectif de cours relevé à 21 euros.

Au plus haut depuis près d'un an en bourse de Paris, le titre surperforme le marché. La crainte persistante d'une intervention américaine en Iran soutient en effet les cours du brut et l'ensemble du secteur de l'or noir. Parmi les autres avis de brokers, Goldman Sachs avait quant à lui débuté le suivi de la valeur avec une recommandation 'acheter' et un objectif de cours fixé à 19,5 euros.

Le marché reste positif sur le titre du fabricant de tubes sans soudure puisque, selon le consensus de place, 9 analystes sont à l''achat', 2 à 'conserver' et un seul à 'vendre'. L'objectif moyen à douze mois est fixé à près de 20 euros.

@cyril

mon conseil:

tu gardes , tu oublies et tu attends ....

Au minimum 25 , mais on ira à 30 , puis plus haut

bonjour,

(récent sur le site et en bourse, j'apprends tout les jours en lisant vos post, donc merci pour les partages, parfois très pédagogique)

Peux t'on considérer que le gap est fermé ? et du coup que l'on peut espérer aller sur les 21€?

2 questions au passage: prenez vous les ombres des bougies pour déterminer un gap? et lors de la distribution d'un dividende, le cours baisse d'autant, considérez vous, cette baisse comme un gap baissier?

actionnaire, PRU 15.4€

qui va piano va sano y va lontano ... traduction : qui va lentement va surement et va loin ....

J'ai bien peur qu'on se fasse rejeter par le gap

Il va être intéressant de voir si le cours va faire son pullback sur l'ancienne oblique baissière

puis redécoller.

mais, pour le moment, je trouve que les indicateurs envoient un signal de conso à venir.

Après in fine, on est bien dépendant de l'évolution du cours du pétrole et de ce qui se passe avec l'IRAN.

Pour le moment, on est sur un obstacle de taille

le gap et le plus haut de mars 2025.

ça serait une bonne chose que les indicateurs rentrent dans leur zone de sur-achat

une vision du graphique ...la prochaine résistance sera dans le canal ascendant aux environs des 22 23 euros

Bernstein intègre Vallourec à sa liste de valeurs favorites, au détriment d'Exosens

Actualité publiée le 27/01/26 08:12

(Agefi-Dow Jones)--Bernstein a intégré mardi l'action du fabricant de tubes sans soudure Vallourec à sa liste "European SMID" de valeurs moyennes cotées en Europe préférées, au détriment du titre du spécialiste des technologies d'amplification, de détection et d'imagerie Exosens.

Après avoir opéré de profondes restructurations depuis 2022, Vallourec entre dans "l'ère de la maturité", selon Bernstein. L'entreprise entame un nouveau chapitre de son histoire vieille de près de 130 ans avec des dirigeants "compétents et pragmatiques", un bilan "robuste", une visibilité "probablement sous-estimée" sur ses flux de trésorerie futurs et une position stratégique sur le marché oligopolistique des tubes sans soudure, apprécie l'intermédiaire financier.

En outre, Vallourec présente un attrait spéculatif, car il pourrait être judicieux pour le sidérurgiste ArcelorMittal de lancer une offre publique d'achat sur la société, selon Bernstein. ArcelorMittal est le principal actionnaire de Vallourec, dont il détient 28% du capital environ.

La recommandation "surperformance" ainsi que l'objectif de cours de 23,60 euros de Bernstein sur l'action Vallourec demeurent inchangés. Lundi, le titre a terminé à 17,48 euros.

Vallourec a mandaté un intermédiaire financier pour le rachat de 200 Millions d'euros d'actions jusqu'à fin juin. 2026 . Donc c'est lui qui a la " main " sur le cours de l'action et qui fait de telle sorte d'acquérir un maximum d'actions pour cette somme . Il y aura donc des fluctuations mais qui sont à mon avis indépendantes sans annonce d'une nouvelle de l'évolution de la société.

Ce qui est intéressant de surveiller peut etre est l'évolution des vad .

20/01/2026 NATIXIS a augmenté sa position de 4.25% à 4.3%

On est sur résistance (touchée 3 fois), elle pourrait bien baisser demain

Bonjour,

Je n'utilise pas les même indicateurs que vous mais sur vortex : la courbe verte semble reparti pour descendre et croiser la ligne rouge, ce qui semble être un mauvais signal.

On a une divergence baissière sur le rsi et on est juste au seuil du surachat

A mon avis, là on a comblé un gap et à mon avis on va partir sur une ouverture en baisse demain matin, plus exactement une hausse impulsive qui va donner un rsi en surachat puis un mouvement de vente de prise de bénéfice des spéculateurs. Je vais mettre VAD LIM 17.80 pour retest des 17.22 qu'on a beaucoup vu ces derniers jours.

Ensuite poursuite de la hausse, le mouvement est intact jusqu'à 16.88 pour moi

Bon trade a tous

Je ne sais pourquoi elle a bien performé ce jour mais bon ...on prend !

Pour le coup, le cours sort de mon biseau d'indécision noir et vient mourrir sur sa résistance de moyen terme ~17.70.

Bien sur, il reste à confirmer cette première sortie et s'en aller rejoindre le gap un poil plus haut.