C'est Steve Jobs d'ailleurs qui le dit, Apple fonctionne comme une mega start-up !

En 2010, près de la moitié du CA proviendra de produits n'existant pas 3 ans auparavant (iPhone, iPad, AppStore). Extraordinaire capacité d'innovation. A ma connaissance, il n'y a pas d'autre entreprise de cette taille, trentenaire, réussissant une telle performance.

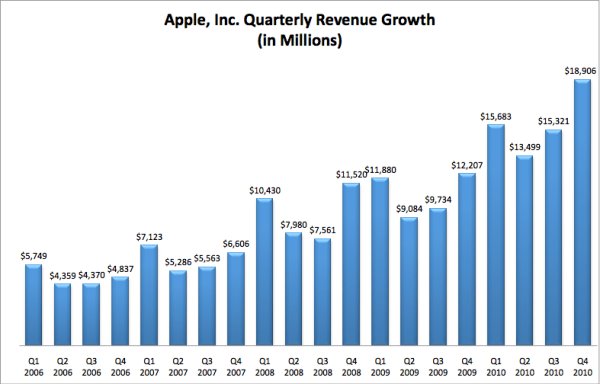

Croissance du CA :

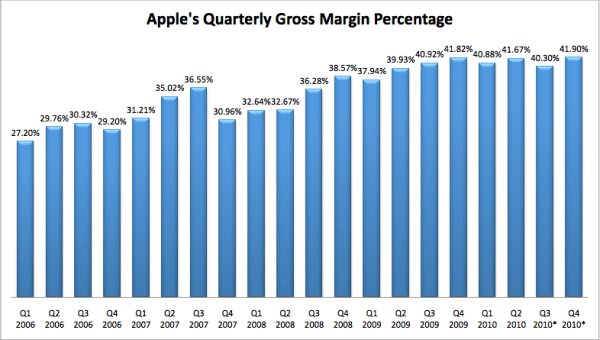

Croissance du taux de marge brute, de 27% à 42% :

Croissance du résultat net par action, de 0,6$ à presque 5$ :

Et le 26 mai dernier, résultat de ces étonnantes performances, Apple dépassait pour la 1ère fois de son histoire la capitalisation boursière de Microsoft, et aujourd'hui elle est déjà 10% plus grosse environ. Evénement purement symbolique, sans signification économique, mais qui a du bien faire plaisir à Steve Jobs.

La plupart des analystes voient le cours d'Apple entre 300 et 400$ à horizon 12 mois, contre 260$ actuellement, soit encore une marge de progression de 20 à 50%.

Dans le détail, si on n'a pas de raisons de s'inquiéter à court terme, le futur est loin d'être écrit :

- La ligne "Mac" est en croissance, tient bien sa niche sur un marché du PC de 300 ou 400 millions d'unités annuellement.

- La ligne "iPod" entame un lent déclin, mais très progressif, sur un marché à 100M d'unités où Apple est archi leader avec près de 80% de part de marché.

- La ligne "iPhone", où Apple opère sur un marché de 1,5 milliard d'unités (si on compte tous les téléphones et pas uniquement les smartphones) est en très forte croissance avec une position de choix. Mais c'est un marché extrêmement concurrentiel, où Android progresse fortement, au point que le système, tôt ou tard, dépassera la part de marché de l'iPhone. La R&D d'Apple devra continuer à être très efficace pour que l'iPhone reste concurrentiel.

- La ligne "iPad", opére sur un marché dont on ne connaît pas vraiment la taille (entre 50 et 100M d'unités peut-être à horizon 3-4 ans ?). Apple est de fait archi leader car quasiment seul en ayant ré-inventé la catégorie, mais la concurrence va débouler en masse. Apple a pris de l'avance, mais de nombreux constructeurs avec Android et HP avec PalmOS seront définitivement bien présents. A noter que l'iPad commence à rentrer en entreprise.

Le cours d'Apple d'aujourd'hui (260$), et les perspectives données par les analystes (300-400$), dérivent d'une croissance des bénéfices par action actuellement à 15$, soit environ 15x si on tient compte des 45$ de cash par action.

Un multiple de 15x pour une société en croissance de 50% au niveau du CA et 70% au niveau des bénéfices est quasiment "cadeau", mais cette croissance va rapidement se tasser, l'année 2010 est exceptionnelle avec l'arrivée de l'iPad, et je ne serais pas étonné que la croissance du CA tombe sous les 25% en 2011, pour s'établir à environ 80-85Mds$ (ce qui est dèja remarquable, rappelez-vous, Apple faisait 5Mds$ quand Jobs est arrivé en 1998).

Mais même avec une croissance moyenne de 15% sur les 5 ans à venir, le multiple de 15x est tout à fait correct. Donc, au prix actuel, je ne vois pas beaucoup de risques baissiers à court terme, mais beaucoup de potentiel de hausse. Je garde ma position, et me renforce sur creux (ie 230-240$).

La progression d'Android - qui tôt ou tard sera leader du marché certainement - n'est pas un problème tant qu'Apple garde elle un taux de croissance décent et continue de vendre des dizaines de millions d'iPhone tous les ans.

Par contre, je deviendrais nerveux si Apple boostait trop vite très au-dessus des 300$.

Ceci étant, le moteur fondamental à toute cette magnifique croissance, c'est que les clients iPhone et iPad sont extrêmement satisfaits. Il faut aussi souligner que les 3/4 des ventes des 1ers jours de l'iPhone 4 venaient de clients iPhone 3G ou 3GS. La base d'Apple est fidèle, personne ne l'oblige à renouveler si ce n'est la satisfaction procurée par ces appareils.

Avoir des clients très satisfaits qui reviennent régulièrement acheter chez vous des produits à forte marge, et acquérir de nouveaux clients tous les jours, c'est le plus sûr chemin pour être très rentable !

Apple en est un magnifique exemple.

Michel de Guilhermier

Article original