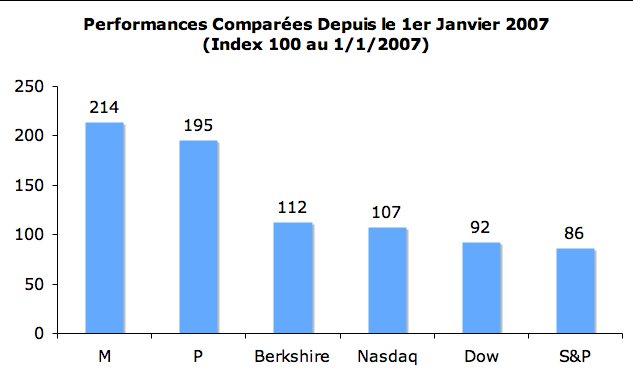

Depuis une bonne douzaine d'années, et surtout évidemment depuis ma revente de Photoways, j'investis en Bourse avec un ami de 30 ans, et puisque le marché retrouve actuellement ses plus hauts depuis 2 ans, nous faisions l'état de nos performances : depuis le 1er janvier 2007, dans un marché américain en baisse d'environ 10% pour le Dow et le S&P et en petite hausse de 7% pour le Nasdaq, nous avons doublé notre mise dans le même temps (nous sommes les "M" et "P" du graphe).

Nos performances sont proches car nous partageons souvent nos analyses, ce qui est très sympa, même si actuellement nos portefeuilles sont différents pour au moins 50%. Nous n'avons pas toujours les mêmes valeurs, ni en même proportion. Point clé, j'ai tendance de mon côté à être assez concentré et investir beaucoup plus sur une même société quand les caractéristiques me plaisent (lire plus bas).

A noter que Berkshire Hathaway, de son côté, est positif et fait mieux que le marché, mais à peine. Certes, nous sommes plutôt fiers de nos performances respectives, mais relativisons tout de suite avec le recul de Warren Buffet : "the highest rate of return I've ever achieved were in the 1950s. I killed the Dow...It's a huge structural advantage not to have a lot of money. I think I could make you 50% a year on $1 million. No, I know I could, I guarantee that" !

Pas vraiment de secret révolutionnaire ni de martingale à chercher : juste beaucoup de travail, énormément de lectures, une recherche méticuleuse et souvent laborieuse d'information, du raisonnement pragmatique, de la déduction, le sens des chiffres, et du sang froid. Et surtout ce dernier peut-être, en se rappelant souvent justement de nombreux grands principes de Warren Buffet :

- "We simply attemps to be greedy when others are fearful, and fearful when others are greedy"

- "The best advice I can give you : manage your emotions", ou encore dans le même genre : "the most important quality for an investor is temperament, not intellect".

- "Much success can be attributed to inactivity, most investors can't resist the temptation to buy or sell". A noter que c'est un principe philosophique assez général. Il faut parfois juste ne rien faire, attendre l'opportunité, laisser du temps au temps ou savoir s'ennuyer comme disait François Mitterrand...

- Au dela de ces conseils "psychologiques, sur les fondamentaux eux-mêmes concernant les choix d'investissement : "better a great company at a fair price than a fair company at a great price". Sur ce plan, Warren a évolué, sous l'influence de son partenaire Charlie Munger. Au début, il cherchait des sociétés deep value, puis il a mis l'accent sur la recherche de sociétés de croissance qu'il pouvait acheter à un bon prix, la Blue Chip Stamp company qu'il commença à racheter en 1970 fut probablement le tournant. Lire à ce sujet le récent et excellent livre de Prem C. Jain : "Buffet, Beyond Value, why Warren Buffet looks to Growth & Management when Investing".

- Et une dernière - je pense fortement à Amazon avec celle-ci, qui me fait aussi d'ailleurs penser à Walmart à la fin des années 90 - : "investors making purchases in an overheated market need to reckognize that it may often take a extended period for the value of even an outstdanding company to catch up with te price they paid".

Concernant ces 2 derniers conseils, comme je l’écrivais il y a quelques mois, si on dit généralement que "value beats growth", je suis certain qu'une valeur "croissance" achetée lors d'un dip ponctuel, donc à une "fair value", donne de très loin les meilleurs résultats. Mais pour cela il faut savoir attendre l'opportunité, qui arrivera, tôt ou tard, mais on ne sait pas quand. Le bon investisseur est un chasseur qui sait guetter et être patient. Et quand il trouve l'opportunité, il peut et doit miser gros : "few bets, big bets, unfrequent bets", comme je l'exprimais aussi il y a quelques années dans une note sur Monish Pabrai, autre disciple de Warren Buffet, et son livre "the Dhandho Investor".

Personnellement, je ne vise pas non plus en Bourse à faire de nombreux "10 baggers" en prenant beaucoup de risques sur des sociétés en croissance explosive, je préfère acheter de très bonnes sociétés, assez importantes et solides, lors de dips qui les rendent très attractives (quel que soit la metrics price/sales, price/book, EV/EBITDA, etc), puis après laisser faire le temps. Ainsi, je minimise l'impact des erreurs, et on en fait forcément. Warren Buffet n'a pas construit sa performance par une série de x10, mais bien en ne faisant finalement que très peu d'erreurs coûteuses, ce en parallèle d'investissements performants.

Si on a la capacité d'analyser correctement les fondamentaux, on peut plus ou moins souvent anticiper et prévoir ce qui va se passer, mais absolument pas le timing : "it's far easier to tell what will happen then when it will happen".

Un VistaPrint en 2006 à 36$, c'était trop cher, on devait payer quelque chose comme 80x les résultats de l'année. L'action retomba jusqu'à 10$ seulement en mars 2009 au creux du marasme général, et là c'était un vrai "cadeau" (dans le même temps le CA avait triplé et le bénéfice encore plus). Elle boosta alors, en 12 mois, au dessus des 60$ : soit x5 en 1 an, mais elle devenait aussi bien trop cher à ce niveau. Elle retomba peu après à moins de 30$ à l'occasion de missed earnings, prix qui me paru très bon...et l'action est depuis remontée au dessus des 40$...

Si une bonne société (fondamentaux solides et valorisation basse) est déja à un bon prix à 40$, et qu'elle baisse encore à 30$, en racheter et moyenner à la baisse est une décision tout à fait rationnelle : "stock exchange is an environment where investors strangely complain when some good products are marked down" ! Je me félicite ainsi il y a quelques mois d'avoir suivi les fortes baisses de BP et de VistaPrint...toutes 2 rapidement suivie d'un fructueux rebond de l'ordre de 50% !

Fait aussi étonnant que marquant, rappelez-vous aussi dans la même veine que si Walmart a fait du x3000 depuis son introduction sur le marché au début des années 70, l'action a aussi connu sur ses 10 1ères années de Bourse une dizaine de baisses de plus de 30%, dont 4 ou 5 de l'ordre de 50% ! Ainsi, les opportunités de revenir sur une belle valeur de croissance (c'était évidemment le cas il y a 40 ans pour Walmart), sont de fait très nombreuses.

Mais il faut savoir attendre le temps qu'il faut...et avoir du cash disponible. On comprend ainsi pourquoi Warren Buffet insiste lourdement la-dessus. L'un des grands fondamentaux de sa stratégie est d'avoir toujours du "cash at hand" pour saisir les opportunités. Ainsi, en 2009, lors du marasme financier qui a crée de nombreuses opportunités, il a investis plusieurs dizaines de milliards...

Le fait de pouvoir rentrer et sortir de façon souple est le luxe des "petits" portefeuilles. Berkshire Hathaway, avec lui 70 milliards $ placés en Bourse et parfois des lignes de plusieurs milliards, est bien évidemment incapable d'avoir cette flexibilité, et Warren Buffet a donc bien raison de dire que la taille est un "huge advantage" ! Il se doit de faire du "Buy & Hold", quoi que ça ne l'a pas empêché de massivement sortir de Moody's depuis 3 ans.

Ainsi, si Warren Buffet dit "if you're not comfortable owning a stock for 10 years, don't own it for 10 minutes", je préciserais que pour ma part je n'investis que si je suis en effet confortable à garder l'action pour 10 ans, parce que la société a un beau modèle et des fondamentaux très solides, mais que je sais aussi être très opportuniste si le cours de l'action "goes above its head" et que la valorisation devient absurde. La, je vends pour mieux revenir ensuite lors de nouvelles opportunités (ie VistaPrint), flexibilité que Berkshire Hathaway ne peut pas avoir et qui limite de facto sa performance.

En 1998, une dizaine d'années après que Warren Buffet soit massivement arrivé au capital de la société, l'action Coca Cola avait fait du x15, mais était aussi devenue objectivement bien trop chère avec un P/E qui devait être de 35 ou 40 de mémoire. Résultat, l'action vaut ajourd'hui 20% de moins qu'il y a 12 ans, ce alors que le CA et les profits ont certainement du doubler ou tripler sur la période...S'il avait alors pu retirer ses billes et les réallouer sur des sociétés jouissant de modèles solides, en croissance, mais à la valorisation moins élevée...Certes, x12 en 22 ans, cela reste une très bonne performance (12% par an en moyenne), mais s'il avait depuis 1998 ne serait-ce que tripler ce qu'il avait réussi sur Coca en 12 ans, il aurait eu du x45, soit du +19% par an en moyenne, ce qui se rapproche plus de son exceptionnelle performance moyenne depuis 40 ans !

Il faut toujours bien distinguer le prix payé de la "valeur" de la société. "Price is what you pay, value is what you get". Bien souvent, la valeur intrinsèque d'un modèle ne change pas, et en tous cas certainement pas du jour au lendemain, mais de fait le prix payé, proposé un jour J en Bourse, varie lui énormément, des hausses comme des baisses de 50% ne sont pas rares. Ce n'est évidemment pas la société qui a bougé en l'espace d'un jour, mais bel et bien la perception de sa valeur que le marché s'en fait, avec les nombreux biais moutonniers bien humain. Et quand le prix est déconnecté de la valeur, il y a opportunité, dans les 2 sens...

Je finis par une philosophie générale qui est plus complexe qu'elle n'en a l'air : "you're neither right not wrong because people agree with you. You're right because your facts are right and your reasoning is right, and that's the only thing that makes you right. And if your facts and reasoning are right, you don't have to worry about anybody else" !

Alors que l'immense majorité des gens cherchent activement l'agrément des autres (en Bourse comme dans la vie) pour se conforter dans leur opinions et leurs décisions, Warren Buffet remet le focus au bon endroit : le factuel. Ce sont les faits, et seulement eux, qui vous donnent raison ou pas ! Le reste est accessoire. J'aime cette pensée aussi libre que "pragmatique".

Enfin, il faut bien comprendre que si Warren Buffet a des dispositions intellectuelles particulières qui le prédisposent largement à l'investissement (sens des chiffres, mémoire extraordinaire, capacité à lire des heures et des heures des rapports annuels, etc), qu'on ne peut certainement pas prétendre avoir au même niveau, une grande partie de son extraordinaire performance est simplement due à sa philosophie et sa discipline d'investissement...que nous pouvons bien tous avoir !

Et pourquoi pas en mieux même, puisque nous avons à notre échelle une flexibilité que lui ne peut plus avoir !

On ne deviendra pas tous des Warren Buffet, mais comprendre et s'inspirer de ce qui fait son succès, le reprendre à son compte avec pertinence, est clairement une bonne idée !

Michel de Guilhermier

Artciel original