Dans une optique d’investissement à long terme je constate souvent que la

taille des entreprises détenues en portefeuille est trop souvent négligée par

l’investisseur, c’est à mon sens une erreur, il existe comme toujours en bourse

des périodes propices à tel ou tel actif, c’est identiquement la même chose avec

la taille des sociétés, autant mettre un maximum d’atout de son côté lorsqu’on

se construit son édifice financier, au final, le moindre détail a son

importance.

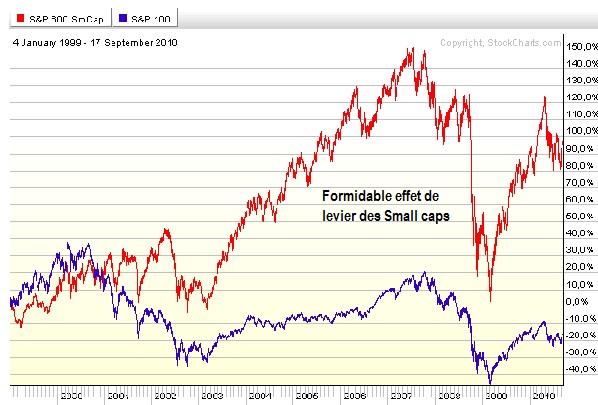

Depuis maintenant plus de 10 ans, les portefeuilles orientés Small caps

(sociétés, à faible capitalisation boursière) ont mieux performé que leurs

consœurs les Big Caps, avec un effet de levier non négligeable, mais aussi

fatalement avec une volatilité supérieure :

Le précepte de base suggère que quand les petites capitalisations performent

mieux que les sociétés plus corpulentes cela sous-entend que l’investisseur

consent d’adopter une certaine dose de risque et en conséquence escompte que les

marchés ont encore la capacité de viser des plus hauts. Les “big caps” dénommées

également les « Blue Chips » jouissent de la notoriété d’être moins risquées que

les “Small caps”

La hiérarchie du coté US est la suivante :

• Big caps : capitalisation boursière supérieure ou égale à 10 milliards de $

• Mid caps : capitalisation boursière comprise entre 2 et 10 milliards de $

• Small caps : capitalisation boursière comprise entre 300 millions et 2

milliards de $

• Micro Caps : capitalisation boursière comprise entre 50 et 300 millions de $

• Nano Caps : capitalisation boursière inférieure à 50 millions de $

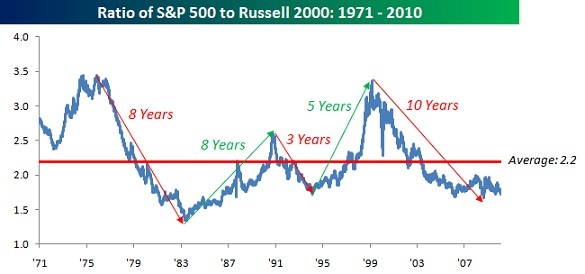

La courbe suivante OEX(Big)/SML(Small) ne dévoile aucun signal d’inversion

d’orientation cela en devient insolent et difficilement compréhensible, cette

décennie sera marquée par le règne des petites capitalisations, mais méfiance,

en bourse aucun cycle ne perdure indéfiniment, si sur les niveaux actuels vous

êtes tenté par une entreprise qui promet des bénéfices dans cinq ou dix ans,

assurez-vous de bien la connaître. Sinon, passez votre tour

Un changement important sur le ratio SP500/Russell 2000 donnera le signal pour

cette nouvelle tendance.

Vous pouvez discerner avec le tableau qui suit que quand il y a une inversion de

tendance, ce n’est pas en mois qu’il faut la calculer mais bien en années.

Pour preuve le ratio sur 40 ans fournit par l’équipe de Bespoke invest