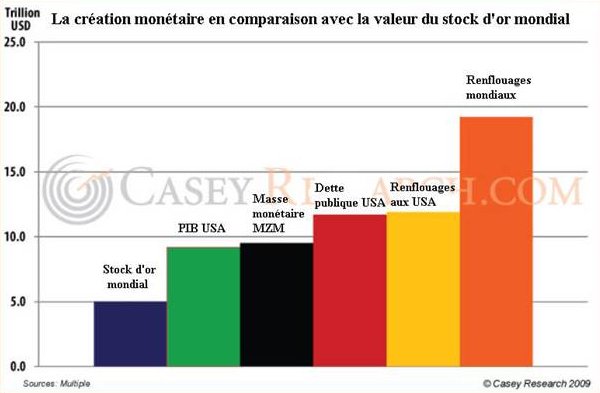

Selon beaucoup de commentateurs, l’or serait entré dans une bulle. Pourtant, le graphique ci-dessous nous montre que les renflouages et autres plans de relance à l’échelle mondiale ont mis en jeu des capitaux plusieurs fois supérieurs à la valeur de tout le stock d’or mondial (160’000t environ)! A mon avis, c’est plutôt la création monétaire (monétisation) qui est entrée en phase de bulle. Ce processus d’accélération de la perte de valeur de la monnaie papier est commun à toutes les monnaies papier en phase terminale de vie. Le marché de l’or réagit à ces politiques monétaires en exigeant toujours plus de monnaie papier en échange d’une once d’or.

Habituellement, la création monétaire est stimulée par la banque centrale en fixant les taux directeurs plus bas que ce que le marché libre aurait fixé. Habituellement, cela suffit pour relancer la merveilleuse mécanique inflationniste. Mais lorsque les ménages ne veulent ou ne peuvent plus emprunter, ou lorsque les banques commerciales ne veulent ou ne peuvent plus prêter aux ménages, la déflation menace le système de l’implosion.

Ce qu’il faut savoir, c’est que sous un régime de monnaie contrôlée par les gouvernements, c’est une décision politique qui dicte l’évolution de la masse monétaire (l’évolution du système vers l’inflation ou la déflation). Un gouvernement qui détient le monopole sur l’offre de monnaie possède, de ce fait, un pouvoir illimité sur l’évolution de la masse monétaire, et ceci au moment le plus propice à ses choix politiques.

Si la réduction des taux directeurs à zéro pourcent ne suffit pas, la banque centrale dispose d’une palette de mesures non conventionnelles pour augmenter la masse monétaire, ou ce qui revient au même, pour détruire la valeur de la monnaie papier.

Parmi ces mesures non conventionnelles, les banques centrales peuvent « monétiser les marchés » à l’échelle mondiale. Entendez par là qu’elles achètent des actifs pourris, des actions, ou des obligations avec du nouvel argent, afin de « lubrifier » l’économie. De son côté, les gouvernements peuvent augmenter leurs déficits et obliger les banques à monétiser la dette du gouvernement. Le gouvernement peut aussi nationaliser des banques et les obliger à prêter au secteur privé et public sous des conditions favorables. Quelques unes de ces mesures non conventionnelles ont fortement soutenu les marchés boursiers depuis le mois de mars, malgré la hausse du chômage et la dégradation de l’économie.

Le prix à payer pour cette politique sera, vraisemblablement, une aggravation du chômage et de la dette publique, un effondrement de la valeur des monnaies papier (surtout le dollar), une accélération de l’inflation (éventuellement après un nouvel épisode de craintes déflationnistes), une agravation de l’état de santé de l’économie, et des troubles sociaux importants. Certains Etats pourraient même se retrouver sur la paille et déclarer faillite.

Léonard SARTONI