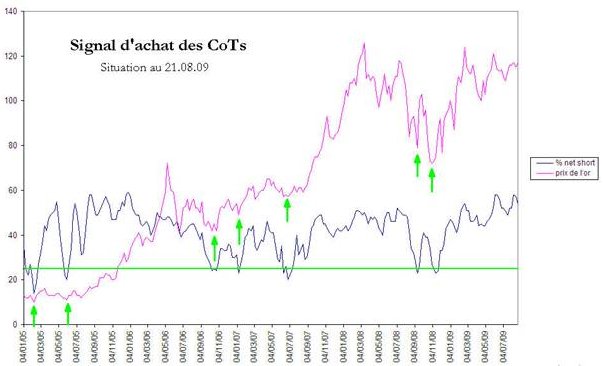

Dans le dernier suivi du mois d’avril, je m’attendais à recevoir un dernier

signal d’achat par les CoTs d’ici la fin du mois d’août, conjointement avec la

formation d’un dernier creux autour de $900. Le prix de l’or a effectué le

mouvement attendu (poursuite de la consolidation latérale avec soutien de la

moyenne mobile à 65 semaines), mais le signal d’achat par les CoTs ne nous est

pas parvenu. Au contraire, les commerciaux ont massivement augmenté leurs

positions vendeuses net, comme au mois d’août de l’année dernière.

Sachant ce qui s’est passé ensuite, nous pourrions voir le cours de l’or faire

un dernier pic de baisse, durant lequel les commerciaux en profiteraient pour

prendre leurs bénéfices (ce qui enverrait un signal d’achat sur notre

indicateur). La différence est que cette fois, nous n’avons pas les 3 banques

américaines qui occupent la majorité des positions vendeuses net chez les

commerciaux, et que, de ce fait, le risque est moins élevé que l’année dernière.

En août 2008, la concentration de trois banques américaines (dont HSBC et JP

Morgan) parmi ces postions vendeuses net trahissait très probablement

l’anticipation par des initiés de ce qui allait se passer ensuite (faillite de

Lehman Brothers, « deleveraging », liquidation des matières premières,…).

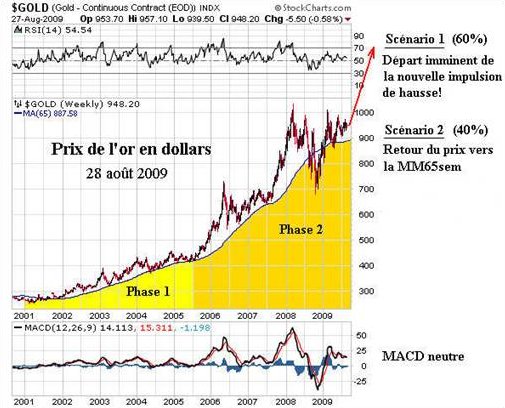

Quoiqu’il en soit, je pense qu’il faut désormais envisager un second scénario

pour l’or, même si mon analyse du marché penche pour une nouvelle impulsion de

hausse imminente sur l’or.

Scénario 1 (je donne 60% de probabilités) : le mouvement de hausse actuel sur

l’or se poursuit et la cassure des $1030 ouvre la voie à $1250 minimum, comme

anticipé dans le dernier suivi du mois d’avril.

Scénario 2 (je donne 40% de probabilités) : l’or ne parvient pas à se hisser

au-dessus de $1030 et rechute avec les marchés boursiers cet automne. Objectif

la moyenne mobile à 65 semaines, vers les $888, voire un peu plus bas en cas de

nouvel épisode de « deleveraging » conduisant à une panique sur les marchés. La

consolidation serait plus longue, mais conduirait, plus tard, à une impulsion de

hausse plus puissante.

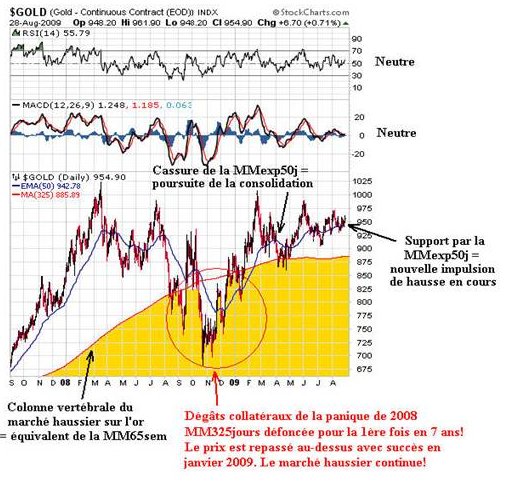

Tant que le prix de l’or reste au-dessus de sa moyenne mobile exponentielle à 50

jours, la probabilité du scénario 1 reste plus élevée que la probabilité du

scénario 2. Et ceci, autant en dollars qu’en euros.

En effet, la moyenne mobile exponentielle à 50 jours (MMexp50j) est le support

clé pour toute impulsion de hausse en phase 2 du marché haussier sur l’or.

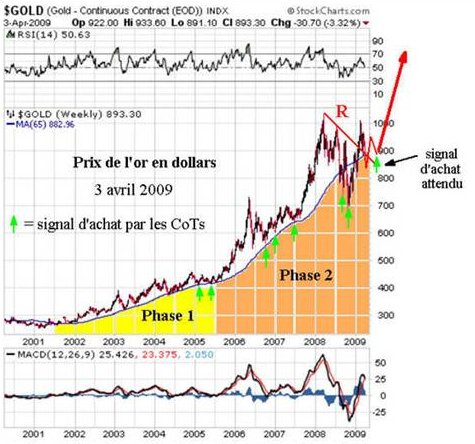

Rappelons que la phase 2 est celle où le marché haussier de l’or est visible

dans toutes les monnaies, et durant laquelle les institutionnels commencent à

entrer dans le marché, mais sans la participation du grand public.

Impulsion de hausse 2005-2006 et support par la MMexp50j

Impulsion de hausse 2007-2008 et support par la MMexp50j

On observe que de légers débordements au-dessous de la moyenne mobile sont

tolérés tant que la clôture de séance ne défonce pas la moyenne mobile plus de

1,5%.

Ainsi, le 1er juin 2006, le cours de l’or défonçait la MMexp50j de 3% en termes

d’euros et signalait la fin de l’impulsion de hausse. Le 19 mars 2008, le cours

de l’or défonçait la MMexp50j de 3,2% en termes d’euros et signalait la fin de

l’impulsion de hausse. La cassure était confirmée le lendemain en termes de

dollars.

Notons que les deux impulsions de hausse précédentes ont débuté autour du 1er

septembre, et étaient espacées de deux ans. Si l’historique se répète, nous

serions, avec une précision et une régularité étonnante, au tout début de la

3ème impulsion de hausse, et elle pourrait durer jusqu’au printemps 2010.

Ci-dessous, les graphiques du prix de l’or en dollars et en euros, avec la

MMexp50j en bleu.

En dollars, l’impulsion de hausse semble s’amorcer, tandis qu’en euros nous

n’avons pas encore de confirmation. Un dernier contact avec la MM325jours

(l’équivalent de la MM65sem) n’est pas exclu et pourrait envoyer le signal

d’achat sur les CoTs que nous attendions. C’est la raison pour laquelle je garde

40% de probabilités pour le scénario 2. A mesure que le support par la MMexp50j

sera validé, les probabilités pour le scénario 2 diminueront en conséquence.