L’économie britannique traverse une phase charnière marquée par un marché du travail qui se stabilise mais perd progressivement de sa vigueur, et une inflation qui peine à converger vers l’objectif de la Banque d’Angleterre.

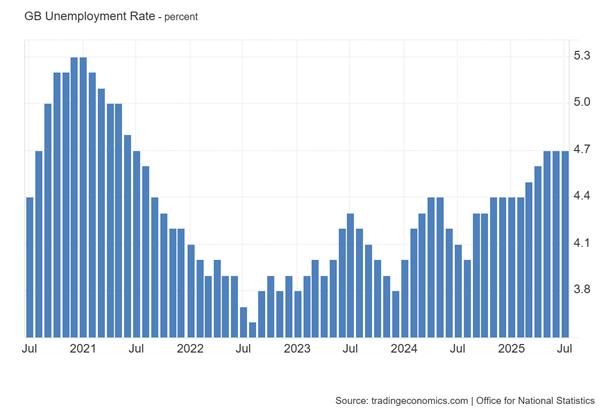

Le chômage est resté fixé à 4,7 % sur les trois mois précédant juillet, un niveau inchangé par rapport à la période antérieure mais supérieur à celui de l’an dernier. Il est resté à son plus haut niveau depuis août 2021, reflétant l'augmentation du nombre de chômeurs de 6 à 12 mois et de plus de 12 mois par rapport à la période précédente.

Cela reflète un affaiblissement graduel du marché du travail, accentué par une baisse de l’emploi salarié pour le septième mois consécutif, même si la contraction observée en août (–8 000) a été moins forte qu’attendu.

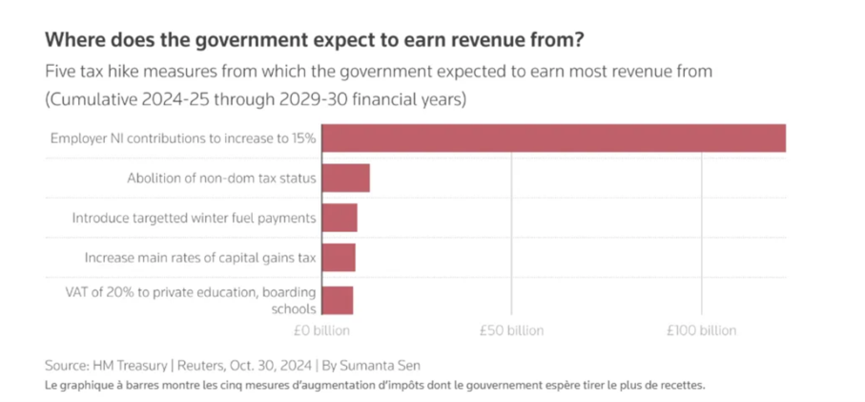

Les employeurs ont imputé leur position prudente en matière de recrutement à une augmentation d'impôts ordonnée par la ministre des Finances Rachel Reeves et beaucoup s'inquiètent d'un éventuel nouveau coup dur dans son prochain budget prévu en novembre.

En effet, à la fin de l’année dernière, Rachel Reeves avait présenté le plus important plan de hausse d'impôts du Royaume-Uni depuis le début des années 1990, frappant les employeurs avec une augmentation annuelle de 25 milliards de livres sterling des cotisations sociales.

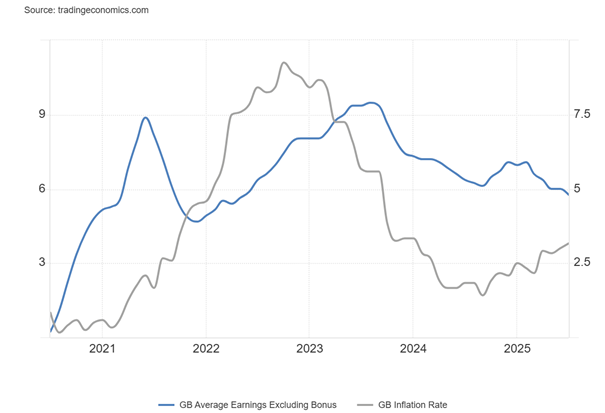

Du côté des salaires, on constate que la croissance est plus lente avec la progression des rémunérations hors primes qui a ralenti à 4,8 %, après 5,0 % en juin et la croissance annuelle du salaire total (primes comprises) a été de 4,7 %.

Un ralentissement de la croissance des salaires a été observé tant dans le secteur public (5,6 % contre 5,7 %) que dans le secteur privé (4,7 % contre 4,8 %).

En outre, la croissance annuelle en termes réels (ajustée de l'inflation à l'aide de l'indice des prix à la consommation incluant les coûts de logement des propriétaires occupants (IPCH)), pour le salaire régulier et le salaire total s'est établie respectivement à 0,7 % et 0,5 % au cours de la même période.

En utilisant l'indice des prix à la consommation excluant les coûts de logement des propriétaires occupants (IPC) pour tenir compte de l'inflation, la croissance annuelle en termes réels a été de 1,2 % pour la rémunération régulière et de 1,0 % pour la rémunération totale.

Cet essoufflement contribue à réduire la pression inflationniste, mais la croissance des salaires demeure nettement au-dessus du niveau d’environ 3 % jugé compatible avec une inflation de 2 %.

Les données de ce mois-ci ne présentent pas de différences significatives par rapport à celles des mois précédents. Les salaires continuent d'augmenter en termes réels et nominaux, mais le taux de croissance ralentit.

Une nouvelle hausse du chômage, une baisse des postes vacants et une hausse modérée des licenciements sur l'année suggèrent également que la demande de main-d'œuvre continue de faiblir et que la hausse des coûts des entreprises a un impact significatif sur les intentions d'embauche et, dans certains cas, sur la sécurité de l'emploi.

Sur le front des prix, la désinflation engagée depuis 2023 se heurte à un regain temporaire. L’indice des prix à la consommation s’est établi à 3,8 % en juillet et devrait remonter à 4 % en septembre, soit deux fois l’objectif officiel.

Cette hausse est alimentée moins par une demande sous-jacente excessive que par des facteurs administrés, tels que la révision des tarifs réglementés et la flambée des prix alimentaires.

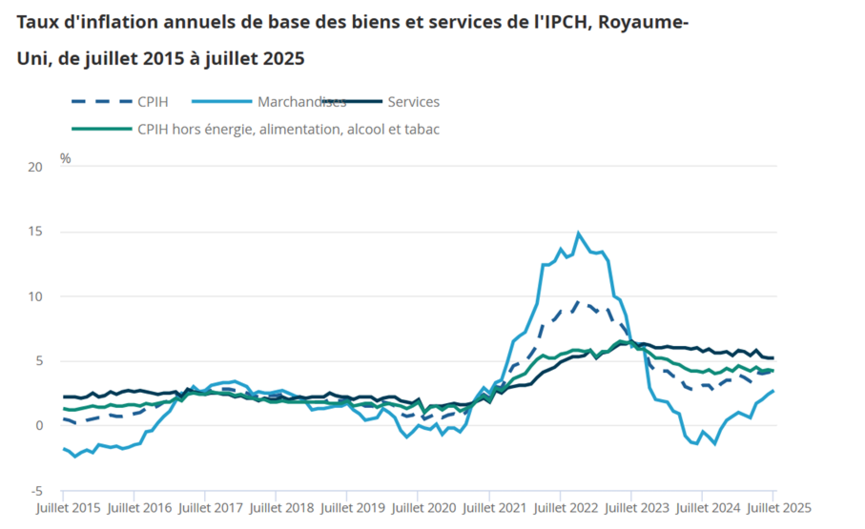

L'indice des prix à la consommation incluant les coûts des logements occupés par leur propriétaire (IPCH) a augmenté de 4,2 % au cours des 12 mois précédant juillet 2025, contre 4,1 % au cours des 12 mois précédant juin.

L'IPCH de base (IPCH hors énergie, alimentation, alcool et tabac) a augmenté de 4,2 % au cours des 12 mois précédant juillet 2025, en légère baisse par rapport aux 4,3 % enregistrés au cours des 12 mois précédant juin ; le taux annuel de l'IPCH des biens est passé de 2,4 % à 2,7 %, tandis que le taux annuel de l'IPCH des services est resté inchangé à 5,2 %.

En outre, l'IPC de base (IPC hors énergie, alimentation, alcool et tabac) a augmenté de 3,8 % au cours des 12 mois précédant juillet 2025, en légère hausse par rapport aux 3,7 % enregistrés au cours des 12 mois précédant juin.

Le taux annuel de l'IPC des biens est passé de 2,4 % à 2,7 %, tandis que le taux annuel de l'IPC des services est passé de 4,7 % à 5,0 %.

La composante des coûts du logement des propriétaires occupants (OOH) de l'IPCH a augmenté de 5,5 % au cours des 12 mois précédant juillet 2025. Ce chiffre est en baisse par rapport aux 6,4 % enregistrés au cours des 12 mois précédant juin, revenant aux niveaux observés fin 2023 et début 2024.

Les principaux facteurs du taux d'inflation annuel de l'IPCH et de l'IPC sont les mêmes lorsqu'ils sont communs aux deux mesures. Cependant, la composante OOH représente environ 17 % de l'IPCH et constitue le principal facteur des différences entre les taux d'inflation de l'IPCH et de l'IPC.

Ces composantes, difficiles à infléchir par la politique monétaire, compliquent la tâche de la Banque d’Angleterre.

L'ampleur de l'inflation au Royaume-Uni s'accentue également de manière notable. Plus de 40 % du panier de l'inflation affiche désormais un taux supérieur à 4 %, et plus de 20 % dépasse les 6 %, ce qui représente un changement radical par rapport à l'année dernière, où plus de 40 % des composantes étaient inférieures à l'objectif de 2 % de la Banque d'Angleterre et aucune ne dépassait les 6 %.

Cette pression croissante souligne la persistance de l'inflation et complique les arguments en faveur de nouvelles baisses de taux.

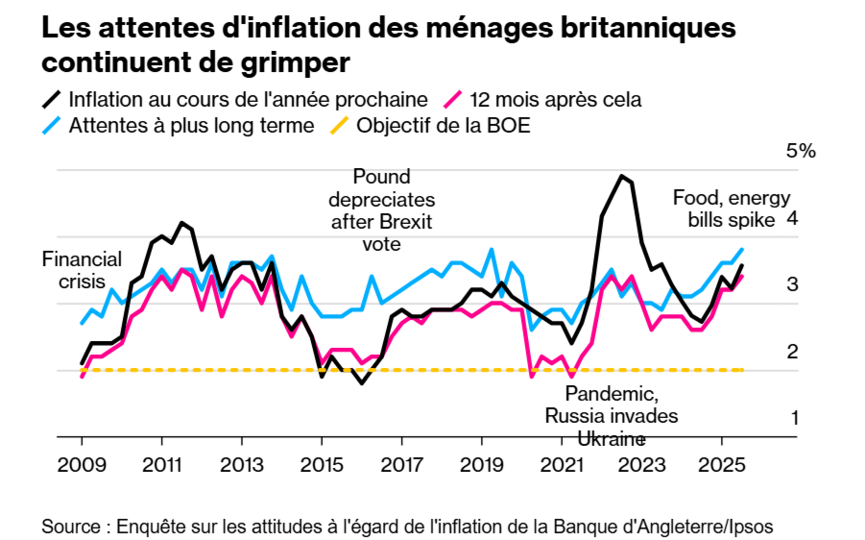

Par ailleurs, les anticipations d’inflation des ménages se sont nettement redressées : ils tablent sur une hausse des prix de 3,6 % sur un an, le niveau le plus élevé depuis deux ans, et continuent d’anticiper une inflation supérieure à 3 % à moyen terme. Ces perceptions, si elles s’ancrent, pourraient raviver la boucle salaires-prix, au moment même où la dynamique salariale commence à ralentir.

La Banque d’Angleterre se retrouve ainsi dans une position délicate. Après avoir abaissé son taux directeur à 4 % l’été dernier, elle devrait opter pour le statu quo lors de sa réunion de septembre.

Son dilemme tient à la nécessité de concilier la fragilisation du marché du travail et la résilience d’une inflation de services alimentée par les coûts. Son approche actuelle s’apparente à celle de la Réserve fédérale américaine : maintenir une pause prolongée, tout en conservant la possibilité d’ajuster son resserrement quantitatif pour éviter d’ajouter de la pression sur les conditions financières.

En d’autres termes, le message est celui d’un « higher for longer, but not higher now ».

Pour les marchés, l’enjeu immédiat n’est pas tant la décision de politique monétaire que le ton adopté par les responsables. Les rendements des Gilts reflètent déjà la perspective d’un maintien des taux, et la volatilité devrait rester contenue sauf surprise majeure sur l’inflation.

Deux trajectoires se dessinent pour les mois à venir. Dans un scénario favorable, la croissance des salaires poursuit son ralentissement sans dégradation brutale de l’emploi, et l’inflation reflue sous 3 % d’ici la fin de l’année. La Banque d’Angleterre pourrait alors envisager un cycle progressif d’assouplissement en 2026, soutenant le rebond des Gilts et la stabilisation de la livre.

Dans un scénario adverse, l’inflation reste ancrée au-dessus de 4 % jusqu’à l’automne, tandis que le chômage repart à la hausse. La Banque d’Angleterre serait contrainte de repousser toute baisse de taux, le moral des entreprises se détériorerait et la devise britannique s’affaiblirait, au détriment des valeurs domestiques exposées à la consommation.

En conclusion, le Royaume-Uni se trouve à la croisée des chemins. La résilience du marché du travail s’érode lentement, l’inflation reste vulnérable à des chocs exogènes et la Banque d’Angleterre évolue dans une marge de manœuvre étroite.

En maintenant son statu quo, elle gagne du temps, mais le risque est celui d’une incertitude prolongée. Pour les investisseurs, l’équilibre à privilégier consiste à miser sur les actifs les plus résilients à une monnaie faible et à une consommation prudente, tout en restant attentifs aux points de bascule que seront les prochaines publications d’inflation et de salaires.