Depuis la crise des dettes souveraines du début des années 2010, les pays du Sud de l’Europe ont profondément transformé leur trajectoire budgétaire. Longtemps perçus comme les maillons faibles de la zone euro, ils affichent désormais des finances publiques bien plus crédibles que celles de la France.

Cette « revanche du Sud » s’explique par une consolidation budgétaire régulière, un assainissement des systèmes bancaires et une meilleure utilisation des outils européens comme le plan de relance NextGenerationEU. Le résultat est saisissant : en 2025, l’Espagne et le Portugal se financent à des taux inférieurs à ceux de la France sur les maturités à 10 ans.

Pourquoi les primes de risque se réallouent ?

Plusieurs facteurs expliquent la réallocation des primes de risque. Les pays du Sud affichent des trajectoires de dette crédibles, des soldes primaires positifs, une croissance supérieure, des systèmes bancaires assainis et une exécution solide des réformes exigées par Bruxelles en échange des décaissements européens. Le Portugal et l’Espagne ont en outre réduit leurs volumes nets d’émission, soutenant la rareté de leurs titres. À l’inverse, la France peine à démontrer sa capacité à stabiliser ses finances publiques, ce qui alourdit sa facture d’emprunt.

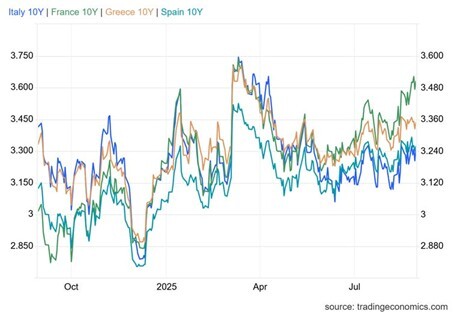

Effectivement, les obligations souveraines des pays du Sud de l’Europe, en particulier l’Italie, l’Espagne et la Grèce, connaissent depuis plusieurs mois une progression marquée, réduisant considérablement l’écart de rendement avec les OAT français, qui en théorie, constitue avec l’Allemagne, les références en matière de sécurité de la dette en zone euro.

Convergence historique des spreads

Ce phénomène de convergence des spreads marque un retournement spectaculaire par rapport à la crise de la dette souveraine de 2010-2012, durant laquelle ces pays, alors regroupés sous l’acronyme péjoratif de « PIIGS » (Portugal, Italie, Irlande, Grèce, Espagne), voyaient leurs coûts d’emprunt exploser sous l’effet d’une perte de confiance des marchés dans la soutenabilité de leurs finances publiques.

Aujourd’hui, cette méfiance semble largement dissipée. L’Italie ne paie plus que 0,105 point de pourcentage de plus que la France pour sa dette à 10 ans, un écart historiquement bas. La Grèce, longtemps perçue comme le maillon le plus fragile de la zone euro, affiche même un rendement plus bas que celui de la France, malgré un ratio d’endettement toujours supérieur à 160 % du PIB.

La fragilité budgétaire française en chiffres

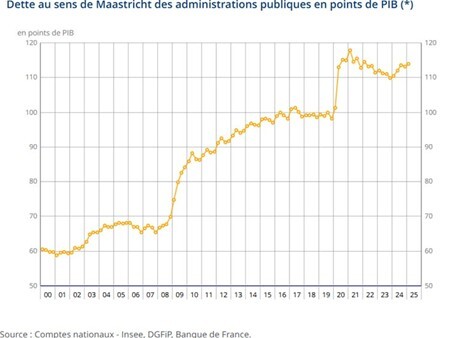

La dette de la France s’élevait à 3 345 milliards d’euros à la fin du premier trimestre 2025 selon l’Insee. Son niveau s’est largement accru en deux décennies : de 60 % du PIB au début des années 2000, elle a franchi la barre des 100 % du PIB en 2020 à la faveur de la pandémie, avant de continuer de grimper ces dernières années, jusqu’à atteindre les 113,9 % du PIB cette année.

En outre, la France a enregistré un déficit budgétaire égal à 5,8% du produit intérieur brut du pays en 2024.

D’après le gouvernement français, la dette publique devrait représenter 116,2 % du PIB en 2025, pour une charge de la dette toutes administrations publiques confondues de plus de 66 Md€ et qui dépasse aujourd’hui le budget du ministère de l’éducation nationale.

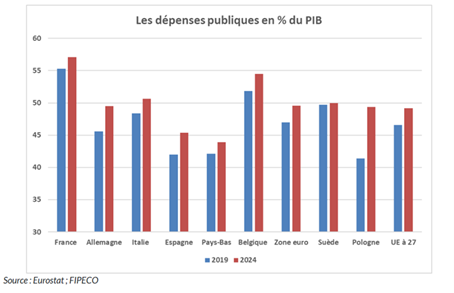

Le niveau de dépense devrait s’élever à 1 693 Md€ en 2025, toutes administrations publiques confondues, en tenant l’objectif de déficit de 5,4 %. Cela représente plus de 57 % du PIB, soit le plus haut niveau de dépenses de l’Union européenne, en hausse de 2 points par rapport à 2019.

La France est au deuxième rang de l’Union européenne et très probablement de l’OCDE pour le niveau de ses dépenses publiques en 2024 (57,1 points de PIB selon Eurostat), derrière la Finlande (57,6 %) et devant la Belgique (54,5 points).

Les dépenses publiques des pays européens, publiées par Eurostat, s’élèvent en moyenne en 2024 à 49,6 % du PIB dans la zone euro et à 49,2 % du PIB dans l’Union européenne. Celles de l’Allemagne représentent 49,5 % de son PIB, soit un écart de 7,6 points avec la France.

Le coût de la dette et le rôle de la BCE

Sans effort sur les dépenses publiques et en intégrant le nouvel effort de défense, la dépense publique atteindrait environ 1 752 Md€ en 2026, soit une hausse d’environ 60 Md€ par rapport à 2025. En effet, celle-ci progresse naturellement en raison, notamment, de la dynamique des dépenses de santé ou de l’augmentation de la charge de la dette.

De fait, le budget consacré au remboursement de la dette de l’Etat a sensiblement augmenté ces dernières années : il représentait 26 milliards d’euros en 2020, 66 milliards cette année, et pourrait dépasser les 100 milliards d’euros en 2029, soit 3,2 % du PIB. Il deviendrait alors, comme l’a indiqué François Bayrou, le premier budget de l’Etat.

Depuis plusieurs années, la France voit s’alourdir le poids des intérêts qu’elle verse pour financer sa dette. Cette progression s’explique non seulement par l’émission de nouvelles dettes, mais aussi par le refinancement du stock de dette existant.

Or, ces dernières années, les conditions de financement se sont nettement durcies : les taux d’intérêt à dix ans, proches de 0 % en 2021, n’ont cessé de grimper ces dernières années, pour s’établir à 3,47 % au 25 août 2025.

Cette évolution résulte de la politique de la Banque centrale européenne (BCE). De fait, après des années de taux bas, la BCE a relevé ses taux directeurs à un niveau inédit en 2023 pour contenir l’inflation. Si les taux ont légèrement reflué en 2024 et en 2025, ils se maintiennent à des niveaux toujours élevés à 2,15%.

Enfin, la charge de la dette augmente parce que la dette augmente. Pour combler ses budgets en déficit, d’année en année, l’Etat a dû accroître ses emprunts. Les intérêts à rembourser s’additionnent, et viennent encore creuser la dette, dans une forme de cercle vicieux.

Or, moins les marchés financiers ont confiance, plus les taux d’intérêt consentis aux Etats grimpent, et plus la charge de la dette augmente. Ces derniers mois, les incertitudes politiques liées à une Assemblée divisée et aux controverses budgétaires ont contribué à renchérir les taux auxquels la France emprunte comparativement à ses voisins.

Conséquences macroéconomiques : éviction et compétitivité

Le 25 août, le spread franco-italien, s’est réduit à un niveau inédit, clôturant à seulement 0,03 point. Le taux à dix ans de la France (3,50 %) se rapproche ainsi de celui de l’Italie (3,57 %), longtemps considérée comme la mauvaise élève de l’Union européenne sur le terrain budgétaire.

Par conséquent, la France connaît une situation budgétaire structurellement fragile, marquée par un déficit public chronique et une dette en progression constante. En 2024, le déficit atteint encore près de 5 % du PIB, bien au-delà des 3 % fixés par les règles européennes. Dans le même temps, la dette publique dépasse 110 % du PIB, soit plus de 3 100 milliards d’euros.

La remontée des taux d’intérêt rend son financement de plus en plus coûteux : les charges d’intérêts devraient franchir 60 milliards d’euros en 2025, devenant l’un des premiers postes budgétaires de l’État, devant même la Défense.

Cette dynamique réduit considérablement la marge de manœuvre pour investir dans des secteurs stratégiques, essentiels à la compétitivité et au potentiel de croissance.

La répartition de la dépense publique illustre ce déséquilibre. Sur environ 1 600 milliards d’euros de dépenses (toutes administrations confondues), près de 45 % sont consacrés à la protection sociale. À elle seule, la retraite représente environ 330 milliards d’euros par an (soit 14 % du PIB), tandis que la santé absorbe plus de 250 milliards (11 % du PIB). Les prestations familiales, le chômage et les minima sociaux ajoutent encore près de 150 milliards d’euros. Autrement dit, près d’un euro de dépense publique sur deux finance directement des transferts sociaux.

Les rémunérations et dépenses de fonctionnement de la fonction publique représentent ensuite environ 20 % du total, soit plus de 300 milliards d’euros, couvrant notamment les salaires des enseignants, policiers, militaires et personnels hospitaliers.

Les missions régaliennes et la Défense absorbent autour de 70 milliards d’euros, en hausse avec l’objectif d’atteindre 5% du PIB. L’éducation et la recherche comptent pour près de 10 % des dépenses, soit un peu plus de 150 milliards d’euros, mais leur part reste inférieure à celle de pays comparables comme l’Allemagne.

Enfin, les charges d’intérêts représentent déjà 3 à 4 % de la dépense publique et progressent rapidement : elles devraient devenir comparables, voire supérieures, au budget de l’Éducation nationale.

L’investissement public, quant à lui, reste limité à environ 3 % des dépenses (autour de 50 milliards d’euros), ce qui traduit un déséquilibre criant : la France dépense massivement pour protéger et redistribuer, beaucoup moins pour préparer l’avenir.

Si cette trajectoire se poursuit, les effets sur la croissance économique pourraient être considérables. L’accumulation de dette entraîne un effet d’éviction : l’État monopolise une grande partie de l’épargne nationale, ce qui pousse les taux longs à la hausse et renchérit le coût du capital pour les entreprises, freinant l’investissement productif.

Parallèlement, la contrainte budgétaire pourrait conduire à une pression fiscale accrue, ce qui pèserait sur la compétitivité et l’attractivité du pays. Dans le même temps, la montée des charges d’intérêts réduit mécaniquement la capacité de l’État à investir dans l’éducation, la recherche et la transition énergétique, limitant la productivité future.

À cela s’ajoute un risque de confiance : si les marchés jugent la trajectoire insoutenable, les taux français (OAT) pourraient s’écarter davantage des Bunds allemands, renchérissant encore le financement et menaçant la stabilité financière nationale. Une dégradation de la note souveraine renforcerait ce mécanisme. Dans ce contexte, la croissance potentielle de la France, déjà estimée à environ 1 % par an, resterait bridée à long terme.

En somme, la France se rapproche d’une forme de trappe budgétaire : une part croissante des ressources sert à financer la dette et les transferts sociaux, tandis que l’investissement d’avenir demeure marginal. Cette configuration fragilise la soutenabilité des finances publiques et réduit la capacité du pays à générer une croissance durable.

Pourquoi le sud accélère

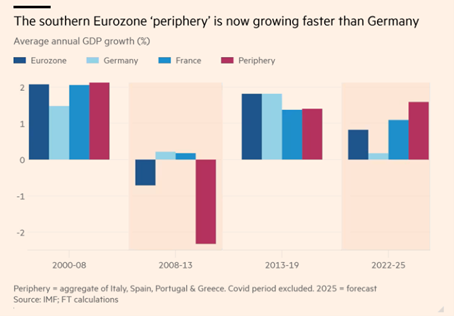

Plusieurs facteurs expliquent cette amélioration. Tout d’abord, les perspectives de croissance économique du Sud de l’Europe sont désormais meilleures que celles des économies dites « centrales ».

La Commission européenne prévoit en 2025 une croissance de 2,3 % pour l’Espagne et la Grèce, de 1,9 % pour le Portugal et de 1 % pour l’Italie, tandis que l’Allemagne reste engluée dans la stagnation, sans croissance enregistrée depuis 2020 et avec des perspectives inchangées jusqu’en 2025 selon la Bundesbank.

Ce contraste s’explique en partie par la structure sectorielle des économies du Sud, plus axées sur les services et le tourisme, et moins dépendantes d’un secteur manufacturier allemand en crise (automobile, chimie). La reprise touristique post-Covid, alimentée par une épargne accumulée pendant la pandémie, a fortement contribué à la dynamique de croissance en Espagne et en Grèce, où les arrivées de touristes ont progressé à deux chiffres en 2024.

Par exemple, en incluant ces effets indirects, le tourisme représente au moins un cinquième de la production économique grecque.

En outre, les pays méditerranéens sont moins exposés aux éventuels tarifs douaniers américains, plus sensibles aux baisses de taux de la BCE étant donné leurs niveaux d’endettement respectifs et bénéficient toujours d’importants transferts de fonds de l’UE.

NextGenerationEU : catalyseur de réformes

Par ailleurs, le programme européen NextGenerationEU, doté de 800 milliards d’euros, a joué un rôle clé dans la transformation structurelle du Sud de l’Europe. Grâce à ce programme lancé durant la pandémie du Covid-19, les États membres reçoivent des fonds pour investir dans les transports et les infrastructures numériques, la production d’énergie verte, la recherche et le développement, entre autres domaines, en échange de réformes structurelles améliorant la productivité.

Les quatre pays les plus durement touchés par la crise de la dette, Grèce, Italie, Espagne et Portugal, en sont les principaux bénéficiaires.

Ensemble, bien qu’ils ne représentent que 28 % du PIB de la zone euro, ils reçoivent environ 78 % des fonds. En Italie, 25 milliards d’euros sont par exemple alloués à la modernisation du réseau ferroviaire, notamment vers le Sud du pays, historiquement délaissé. En contrepartie, Rome a engagé des réformes structurelles majeures pour moderniser son administration publique et son système judiciaire, rationaliser la bureaucratie et améliorer l’efficacité institutionnelle.

Ces réformes, bien que douloureuses, ont renforcé la crédibilité du gouvernement italien, dont la prudence budgétaire sous Giorgia Meloni a surpris positivement les marchés.

Focus pays : Italie, Grèce, Espagne, Portugal

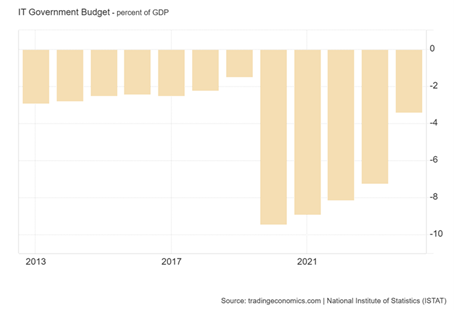

Néanmoins, l’Italie reste l’un des pays les plus endettés d’Europe, avec une dette publique avoisinant 136 % du PIB en 2024, un niveau élevé mais relativement stable depuis la pandémie. Malgré cette charge, les marchés financiers ont salué la gestion budgétaire plus prudente du gouvernement de Giorgia Meloni.

Le déficit public, qui avait atteint 8 % du PIB en 2022 en raison des mesures de soutien énergétique et post-Covid, a été réduit à environ 3,4 % en 2024, avec une trajectoire attendue de retour sous les 3 % d’ici 2026 selon les prévisions du ministère de l’Économie.

Sur le plan fiscal, l’Italie poursuit des réformes de rationalisation de l’administration et de la justice, exigées dans le cadre du plan européen NextGenerationEU, en échange de plus de 190 milliards d’euros d’aides et de prêts, soit la plus grande allocation au sein de l’UE. La croissance économique italienne est modérée, autour de 1 % en 2025, mais bénéficie d’un rebond partiel de la productivité dans le Sud du pays grâce aux investissements publics dans les infrastructures ferroviaires et numériques.

L’Italie reste toutefois confrontée à des défis structurels : faible natalité, rigidité du marché du travail, faible taux d’activité des femmes et jeunes, et une productivité stagnante depuis deux décennies. Néanmoins, sa trajectoire fiscale est désormais considérée comme crédible par les investisseurs, ce qui contribue au resserrement du spread avec l’Allemagne.

En Grèce, les efforts de redressement post-crise portent également leurs fruits. Le pays, qui a vu sa note de crédit reclassée en catégorie « investment grade » en 2023, affiche un excédent budgétaire primaire et bénéficie d’une trajectoire de désendettement crédible malgré une dette publique avoisinant les 154 % du PIB.

Toutefois, sa structure est considérée comme soutenable : plus des deux tiers sont détenus par des créanciers publics à des taux faibles et à long terme, ce qui limite le risque de refinancement.

Sur le plan budgétaire, la Grèce dégage un excédent primaire de 2,1 % du PIB, en ligne avec ses objectifs post-programme, ce qui renforce sa crédibilité auprès des marchés et des institutions européennes.

Le budget 2025 prévoit un déficit global d’environ 1,6 %, mais intégrant des mesures de soutien ciblées et des investissements dans les infrastructures.

L’économie grecque affiche une croissance solide, estimée à 2,3 % pour 2025, soutenue par une forte reprise du tourisme (avec une croissance à deux chiffres des arrivées en 2024), une demande intérieure en hausse et une reprise des exportations. Le pays bénéficie de plus de 36 milliards d’euros du plan NextGenerationEU, qu’il utilise pour des réformes structurelles dans la justice, l’éducation, le numérique et l’énergie verte.

Cette rigueur budgétaire, associée à des réformes du marché du travail et de la justice, soutient les perspectives économiques à moyen terme. Le gouverneur de la Banque de Grèce, Yannis Stournaras, estime que les réformes engagées dans le cadre du plan de relance européen pourraient augmenter le PIB national de 10 % d’ici 2040, soulignant une « opportunité historique ».

En Espagne, la dynamique est également très favorable. Le pays a enregistré une croissance de 3,1 % en 2024, la plus forte parmi les grandes économies de la zone euro, et la Banque d’Espagne prévoit une croissance de 2,5 % en 2025. Cette performance est soutenue par un afflux d’investissements étrangers dans les énergies renouvelables, secteur dans lequel l’Espagne se positionne comme un leader européen.

En 2024, elle a attiré 33 milliards de dollars d’IDE (investissements directs étrangers), égalant son record annuel précédent, avec 54 projets greenfield dans les renouvelables, la plaçant juste derrière les États-Unis et le Royaume-Uni. Les énergies renouvelables ont représenté 56 % de la production d’électricité espagnole en 2024, dépassant pour la deuxième année consécutive la production issue des combustibles fossiles et du nucléaire.

En conséquence, les coûts de l'électricité sont inférieurs à ceux de nombreux autres pays de l'UE, un avantage qui séduit de plus en plus les entreprises énergivores. En mai, Amazon Web Services a annoncé un investissement de près de 16 milliards d'euros pour agrandir ses centres de données existants en Espagne.

Sur le plan budgétaire, Madrid fait preuve de discipline : le déficit public est tombé à 3 % du PIB en 2024, contre 4,8 % un an plus tôt, et la dette publique, bien qu’encore élevée (environ 101,8 % du PIB), suit une trajectoire descendante grâce à une croissance robuste et une gestion prudente.

L’Espagne bénéficie également d’une part significative du plan NextGenerationEU, à hauteur de 77 milliards d’euros de subventions, orientés vers la digitalisation, la transition écologique et la formation professionnelle. Son dynamisme économique actuel contraste fortement avec la fragilité observée au début des années 2010, illustrant une amélioration structurelle profonde.

Lisbonne a aujourd’hui retrouvé sa crédibilité financière et les trois principales agences chargées d'évaluer la capacité des Etats à rembourser leur dette, évaluent les finances du Portugal au niveau A, qui correspond à une bonne solvabilité.

De son côté, la Grèce a été reclassée en octobre 2023 en catégorie « investissement » par l’agence Standard & Poor’s pour souligner le « bilan impressionnant » du pays. L’Espagne quant à elle s’est vue récompensée en mars 2024 par l’agence Mood’ys avec une note « positive » contre « stable » auparavant.

Facteurs européens et flux d’investisseurs

La convergence des spreads obligataires résulte aussi de facteurs structurels au niveau européen. La dette commune émise pendant la pandémie a introduit un mécanisme de mutualisation implicite des risques souverains, renforçant la perception d’un engagement collectif plus fort au sein de l’Union.

Certains dirigeants européens souhaitent d’ailleurs élargir l’usage de la dette commune pour financer les dépenses de défense et les infrastructures critiques, en particulier dans un contexte géopolitique instable.

En parallèle, la hausse récente des rendements obligataires dans les pays du Nord, notamment en Allemagne, où les marchés anticipent un programme de dépenses de 1 000 milliards d’euros sous le chancelier Friedrich Merz, a mécaniquement réduit les spreads avec le Sud.

Les investisseurs, confrontés à une volatilité accrue des marchés américains (du fait de politiques erratiques et isolationnistes liées à la campagne de Donald Trump) ainsi qu’à une offre massive de dette publique au Royaume-Uni et en Allemagne, se tournent vers les obligations des pays du Sud, désormais perçues comme plus stables, mieux rémunérées, et moins exposées aux tensions commerciales mondiales.

Enfin, le profil économique du Sud de l’Europe se révèle de plus en plus attractif dans le contexte actuel. Ces pays sont à la fois plus sensibles aux baisses de taux d’intérêt, car plus endettés, et moins exposés aux effets potentiels de nouvelles barrières douanières, notamment en provenance des États-Unis. Ils bénéficient également de transferts budgétaires massifs en provenance de Bruxelles.

Ce que cela change pour les investisseurs

Si des défis structurels persistent, notamment un marché du travail rigide, une bureaucratie lourde, une dette publique encore élevée et un vieillissement démographique préoccupant, les réformes engagées sous contrainte européenne ont entamé un processus de transformation.

En outre, ces obligations sont également devenues attractives car les obligations des pays développés comme le Japon, la France, l’Allemagne, et les Etats-Unis semblent plus risquées comme on peut le constater avec la hausse des taux longs depuis le début d’année.

Les implications sont profondes. L’inversion de hiérarchie entre la France et certains pays du Sud marque une rupture symbolique : elle montre que, dans la zone euro d’aujourd’hui, la discipline budgétaire et la crédibilité l’emportent sur l’histoire ou la position géographique.

Pour les investisseurs, la France représente désormais un risque budgétaire spécifique, tandis que l’Espagne et le Portugal apparaissent comme des souverains plus fiables. La hiérarchie des spreads s’est donc redessinée au bénéfice des « ex-fragiles » et au détriment de Paris.

Conclusion : une nouvelle cartographie du risque en zone euro

En conclusion, la revanche du Sud est une réalité observable dans les données de marché comme dans les fondamentaux macroéconomiques. L’Espagne et le Portugal, autrefois sous assistance financière, empruntent aujourd’hui moins cher que la France, qui s’enlise dans un déficit persistant et des perspectives de croissance dégradées.

Cette inversion met en lumière un fait simple : dans l’eurozone post-PEPP, ce ne sont plus les pays « périphériques » qui concentrent les doutes, mais ceux dont les trajectoires budgétaires manquent de crédibilité.