L’arrivée de Sanae Takaichi à la tête du Parti Libéral-Démocrate, et donc potentiellement au poste de Première ministre du Japon, marque un tournant historique, politique et macroéconomique. Ce résultat témoigne d'un fort soutien interne en faveur de Takaichi, qui doit maintenant se présenter au vote parlementaire le 15 octobre pour devenir le prochain Premier ministre du Japon.

Elle a de fortes chances de devenir Premier ministre, la coalition au pouvoir menée par le PLD détenant toujours le plus grand nombre de sièges au Parlement, malgré la perte de sa majorité aux chambres basse et haute.

Historique d’abord, car pour la première fois, un pays encore très en retard sur la représentation féminine s’apprête à être dirigé par une femme. Politique ensuite, car Takaichi n’incarne pas une rupture progressiste, mais la continuité d’un courant nationaliste conservateur, héritier direct de Shinzo Abe.

On la décrit souvent comme la « Thatcher japonaise » : méthodique, rigoureuse et attachée à une vision traditionnelle de la société. Son programme s’inscrit dans la lignée des Abenomics, mêlant volontarisme budgétaire, politique monétaire ultra-accommodante et coordination étroite entre le gouvernement et la Banque du Japon.

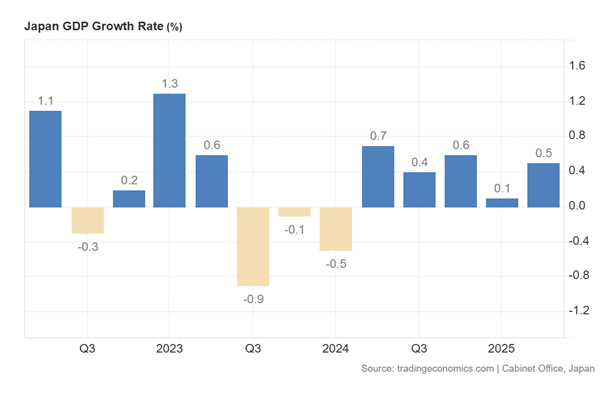

Ce virage intervient alors que l’économie japonaise reste sur un fil. La croissance demeure molle, la dette publique atteint près de 260 % du PIB, et le vieillissement démographique s’accélère.

Après une décennie de taux zéro, la Banque du Japon maintient un régime monétaire d’une souplesse exceptionnelle, malgré les tensions sur le yen.

Après une décennie de taux zéro, la Banque du Japon maintient un régime monétaire d’une souplesse exceptionnelle, malgré les tensions sur le yen.

Takaichi promet de relancer la croissance de manière « responsable », en soutenant la demande intérieure sans rompre avec la discipline budgétaire. Dans les faits, elle défend une approche keynésienne tempérée, misant sur des dépenses publiques ciblées pour stimuler les salaires, aider les PME et soutenir les secteurs fragiles comme l’agriculture ou les soins.

Takaichi promet de relancer la croissance de manière « responsable », en soutenant la demande intérieure sans rompre avec la discipline budgétaire. Dans les faits, elle défend une approche keynésienne tempérée, misant sur des dépenses publiques ciblées pour stimuler les salaires, aider les PME et soutenir les secteurs fragiles comme l’agriculture ou les soins.

Elle a également évoqué la possibilité d’alléger la taxe à la consommation et d’accroître les subventions locales, tout en affirmant que l’objectif premier devait être la croissance économique, non la réduction de la dette.

Sur le plan monétaire, Takaichi s’inscrit dans la continuité : tant que la reprise ne sera pas solide, elle privilégiera le maintien de taux bas et un soutien explicite à la Banque du Japon.

Pour rappel, la Banque du Japon (BoJ) a clos l’ère des taux négatifs en mars 2024, relevé le taux directeur dans une fourchette proche de zéro et mise fin formellement au YCC tout en maintenant des achats de JGB à un rythme encore élevé, une transition « lente et pré-annoncée » qui réduit mais ne supprime pas la dépendance du marché à la banque centrale.

Ensuite, en 2025, la BoJ ralentit ses achats par paliers trimestriels et ajuste finement la zone “super-longue” pour préserver la liquidité, ce qui a contribué à une remontée des rendements (10 ans au-dessus de 1,5 %, 30 ans au-delà de 3 % à l’apogée du stress).

Le message implicite sous Takaichi est clair : priorité à la stabilité financière et à la coordination État-BoJ plutôt qu’à une normalisation rapide des taux.

Cette posture implique un yen durablement faible. Les écarts de taux avec les États-Unis et l’Europe resteront massifs, entretenant un puissant différentiel de rendement.

Cette posture implique un yen durablement faible. Les écarts de taux avec les États-Unis et l’Europe resteront massifs, entretenant un puissant différentiel de rendement.

Ainsi, tant que les écarts de taux restent élevés et que la BoJ ménage la duration, le yen demeure structurellement faible, avec 160 USD/JPY comme zone politiquement sensible pour le Ministère des Finances (historique d’interventions défensives autour de ce seuil).

Les flux de carry exportent de la liquidité mondiale (fonds japonais empruntant en JPY pour acheter Treasuries US, crédit EUR, actions US/Asie), soutenant le risk-on et comprimant les spreads.

Mais la même mécanique devient déstabilisante si la chute du yen s’emballe : au-delà de 160, la probabilité d’intervention et/ou de rapatriement de capitaux grimpe, ce qui durcit la partie longue des Treasuries (épisode 2022) et élève la corrélation “USD/JPY ↑, UST long ↑”.

En 2025, la baisse graduelle des taux Fed réduit le coût de couverture USD pour les investisseurs non-US ; paradoxalement, si les assureurs japonais remontent leurs hedge ratios, cela atténue la pression vendeuse sur le yen… mais érode l’attrait pur du carry. Le point d’équilibre entre hedge cost, dollar, et rendement JGB devient le baromètre de volatilité globale.

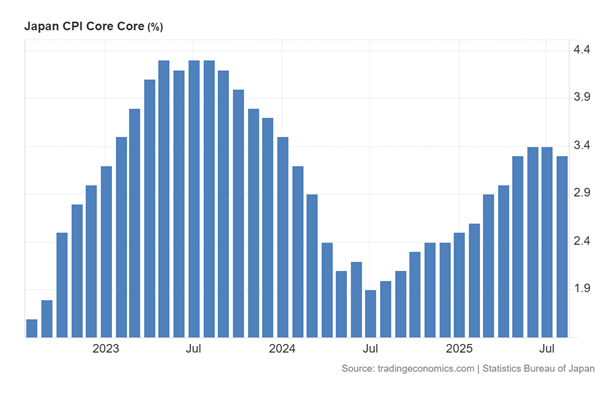

Toutefois, certains analystes doutent cependant que Takaichi s'oppose trop fermement au plan de la BOJ visant à un resserrement lent et modéré de la politique monétaire, car l'inflation, plutôt que la déflation, fléau de longue date du Japon, est désormais le plus gros problème économique, ce qui a coûté au PLD d'Ishiba une énorme défaite électorale en juillet.

Avant la victoire de Takaichi, les marchés anticipaient une probabilité de plus de 60 % d'une hausse des taux ce mois-ci, avec une inflation supérieure à l'objectif depuis plus de trois ans, une division du conseil d'administration lors de la réunion de politique monétaire de septembre et des appels à une hausse des taux à court terme par un décideur monétaire accommodant.

Mais le gouverneur Kazuo Ueda a laissé les marchés dans le doute la semaine dernière, mettant en garde contre les incertitudes mondiales qui pourraient décourager les entreprises d'augmenter les salaires.

Takaichi est un fervent défenseur des « Abenomics », un mélange important de dépenses publiques et de mesures de relance monétaire déployé par son mentor, le Premier ministre de l'époque, Shinzo Abe, pour sortir le Japon de la déflation et atténuer la douleur de la flambée du yen sur une économie dépendante des exportations.

Même si elle a atténué ses commentaires, comme celui de qualifier de « stupide » la hausse des taux de l'année dernière, Takaichi a conservé des liens avec des législateurs et des économistes favorables à la reflation qui la conseillent sur sa politique.

Sa position contraste avec celle d'Ishiba et de son prédécesseur Fumio Kishida, qui ont salué les efforts de la BOJ pour réduire les mesures de relance alors que l'accélération de l'inflation alimentaire, en partie causée par la hausse des coûts d'importation due à la faiblesse du yen, frappait les ménages.

Les marchés anticipant pleinement une nouvelle hausse des taux d'ici le début de l'année prochaine, retarder une hausse trop longtemps pourrait déclencher une forte chute du yen qui ferait grimper les prix à l'importation, exacerbant ainsi l'inflation.

Toutefois, la paire USD/JPY pourrait subir une pression à la hausse à court terme en raison de la perception répandue selon laquelle Takaichi demeure une fervente partisane de la reflation, même si elle a modéré ses positions lors des débats politiques pertinents avant et après la course à la direction du PLD.

Sur le plan budgétaire, la future Première ministre semble prête à accepter un accroissement de la dette nominale tant que son rythme reste inférieur à celui de la croissance économique.

Sur le plan budgétaire, la future Première ministre semble prête à accepter un accroissement de la dette nominale tant que son rythme reste inférieur à celui de la croissance économique.

Elle n’exclut pas d’émettre de nouvelles obligations pour financer ses mesures, tout en assurant que la dette nette du pays baissera à long terme. Cette logique de « tolérance mesurée » à l’endettement pourrait toutefois se retourner contre elle si les rendements des obligations d’État japonaises (JGB) augmentent trop vite.

Dans ce cas, le marché testerait la capacité de la Banque du Japon à défendre la courbe des taux. Le risque d’une boucle de rétroaction serait alors réel : la hausse des rendements fragiliserait la dette publique, forçant la banque centrale à intervenir massivement, affaiblissant encore la monnaie et amplifiant l’inflation importée.

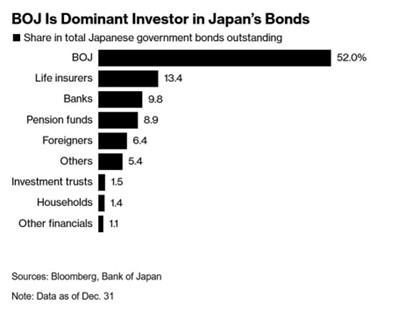

Du côté des JGB, le régime de marché change de nature. Après une décennie d’achats massifs, la BoJ détient environ la moitié du stock de JGB ; les étrangers pèsent à peine ~12 %, et le reste est aux mains des acteurs domestiques (assureurs, banques, fonds de pension).

Quand la BoJ décélère, l’absorption marginale doit venir de ce noyau domestique… à un terme premium plus élevé, donc avec une pente de courbe plus raide, surtout si la stratégie budgétaire de Takaichi accentue les besoins d’émission au-delà des T-Bills.

La fragilité visible sur le 20-40 ans en 2025, volatilité élevée, liquidité dégradée, traduit cette transition : si le long bout se dégrade trop vite, la BoJ a déjà signalé sa volonté d’intervenir de façon « flexible » sur les maturités très longues. La pente devient donc policy-relevant : plus l’agenda budgétaire est expansionniste, plus le 30-40 ans teste la tolérance de la BoJ.

Au-delà des frontières, la victoire de Takaichi rebat les cartes géoéconomiques. Dans un scénario de retour de Donald Trump à la Maison-Blanche, les États-Unis trouveraient en elle une alliée idéologique et stratégique. Tous deux partagent une même lecture du monde : celle de la sécurité économique, de la relocalisation des chaînes d’approvisionnement et du durcissement vis-à-vis de la Chine.

Cette convergence pourrait déboucher sur un alignement plus étroit entre Washington et Tokyo, notamment dans les domaines de la défense, des semi-conducteurs, de l’intelligence artificielle et des technologies duales.

Ce serait un atout majeur pour le complexe industriel lourd japonais : Mitsubishi Heavy, Kawasaki Heavy, IHI, NEC, Fujitsu et Japan Steel Works retrouveraient un rôle central dans une version tokyoïte du réarmement industriel occidental.

Mais chaque catalyseur haussier cache un risque symétrique. La volonté de Takaichi d’utiliser la dépense publique pour soutenir la croissance réveille les démons de la dette japonaise, longtemps assoupis. En effet, les investisseurs s'inquiètent de l'augmentation attendue de l'offre d'obligations à long terme en raison des « dépenses prospectives axées sur la défense et la croissance, ainsi que de la possibilité d'un budget supplémentaire plus important.

En conséquence, les investisseurs sont confrontés à un bras de fer entre la volatilité à court terme générée par les événements politiques et la hausse progressive mais inexorable des émissions d’obligations, des forces qui contribuent conjointement à une incertitude élevée.

Si les rendements obligataires montent trop, le Japon pourrait se retrouver confronté à une “crise de colère” sur sa courbe des taux, forçant la Banque du Japon à un choix impossible : défendre le marché obligataire ou défendre la monnaie. L’histoire montre que Tokyo privilégie toujours la première option, quitte à laisser filer le yen.

Ce scénario de déséquilibre cumulatif, entre dette, devise et inflation, reste la principale menace pour l’économie japonaise et, par ricochet, pour les marchés mondiaux.

Sur le plan marché actions, la mécanique est ambivalente. Un yen faible soutient les marges exportatrices (industrie, machinerie, électronique) et la réforme de gouvernance continue de réallouer le capital vers les entreprises sous-valorisées, avec l’appui du NISA “new look” qui a élargi le vivier domestique d’acheteurs d’actions.

L’axe de politique industrielle “sécurité économique” + relocalisation, couplé à une convergence stratégique renforcée avec Washington (semi-conducteurs, IA, défense), est un multiple-expander pour certains champions domestiques (défense, composants critiques, systèmes) et un re-rating du complexe industriel lourd.

À l’inverse, un stress prolongé sur la courbe JGB et une hausse trop rapide de l’“equity risk-free” compriment mécaniquement les valorisations et peuvent réactiver le “JGB-equity trade-off” des institutionnels domestiques.

La bascule se jouera sur la pente : si la BoJ réussit à stabiliser l’ultra-long sans réenclencher un QE illimité, l’equity-beta domestique reste porteur ; sinon, c’est un repricing transversal.

À court terme, la nomination de Takaichi sera perçue comme un gage de stabilité : le yen devrait s’affaiblir, le Nikkei rester soutenu, et la liquidité japonaise continuera de nourrir les marchés globaux. Mais à moyen terme, le risque est inverse : une normalisation trop tardive de la politique monétaire, conjuguée à une montée des rendements domestiques, pourrait provoquer un reflux de capitaux et raviver la volatilité mondiale.

En définitive, Takaichi ne change pas le paradigme japonais ; elle en prolonge les contradictions. Le Japon demeure une économie fondée sur la dette bon marché, la monétisation implicite et la liquidité exportée.

Sa stabilité apparente n’est que la surface d’un déséquilibre permanent. En soutenant sa croissance par la dette et en maintenant le yen comme soupape du système financier mondial, Tokyo reste l’un des piliers invisibles de la liquidité globale.

Mais sous Takaichi, cet équilibre fragile pourrait se transformer en ligne de fracture, et c’est là que commence, peut-être, la nouvelle histoire monétaire du Japon.