L’environnement désinflationniste de la zone euro s’impose désormais comme la toile de fond durable de la politique monétaire. Après plus de deux ans de resserrement, la Banque centrale européenne a atteint un point d’équilibre : avec un taux de dépôt fixé à 2 % et une inflation globale à 2,2 % en septembre, la BCE se trouve dans ce qu’elle appelle une « situation confortable».

D’autant que les économistes de la BCE prévoient que la hausse des prix ne devrait atteindre que 1,7 % l’an prochain et 1,9 % en 2027.

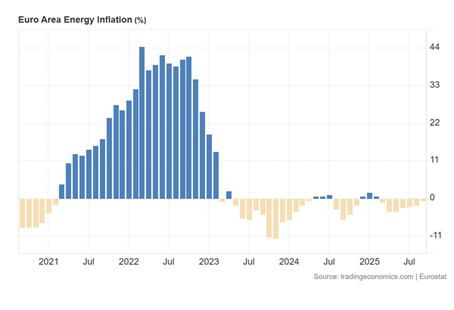

Cette légère hausse en septembre est principalement due à une baisse plus modérée des coûts de l’énergie, qui n’ont reculé que de 0,4 % contre 2,0 % en août.

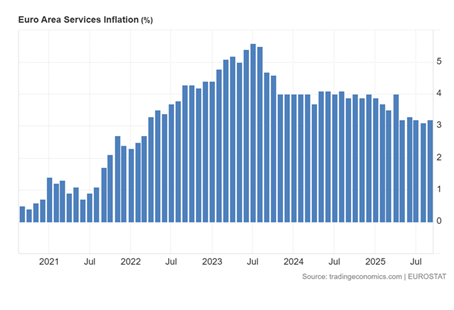

L’inflation des services a légèrement progressé, passant de 3,1 % à 3,2 %, tandis que les prix de l’alimentation, de l’alcool et du tabac ont progressé à un rythme plus lent, à 3,0 % contre 3,2 % précédemment, reflétant une inflation plus faible des produits alimentaires non transformés.

L’inflation des services a légèrement progressé, passant de 3,1 % à 3,2 %, tandis que les prix de l’alimentation, de l’alcool et du tabac ont progressé à un rythme plus lent, à 3,0 % contre 3,2 % précédemment, reflétant une inflation plus faible des produits alimentaires non transformés.

L’inflation des biens industriels hors énergie est restée inchangée à 0,8 %.

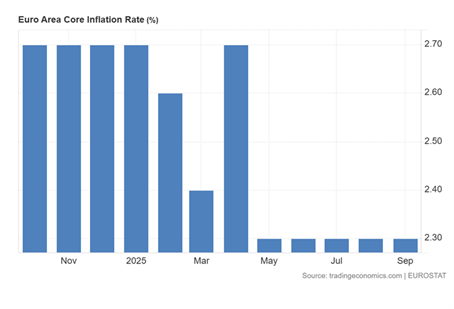

Les prix à la consommation n’accélèrent plus. L’inflation sous-jacente, à 2,3 %, est revenue à son plus bas niveau depuis début 2022, tandis que la dynamique salariale s’essouffle et que la croissance reste modeste.

Les prix à la consommation n’accélèrent plus. L’inflation sous-jacente, à 2,3 %, est revenue à son plus bas niveau depuis début 2022, tandis que la dynamique salariale s’essouffle et que la croissance reste modeste.

Un statu quo monétaire assumé

Dans ce contexte, Christine Lagarde et l’économiste en chef de la BCE, Philip Lane écartent aussi bien l’hypothèse d’un nouveau resserrement que celle d’un assouplissement préemptif. Le statu quo monétaire devrait donc perdurer encore plusieurs trimestres.

Autrement dit, il n’y a aucunement besoin de procéder à un nouvel assouplissement de la politique monétaire européenne dans l’immédiat. Le statu quo en vigueur depuis juin est bien parti pour durer, si l’on en croit les marchés. Ils ne prévoient ; dans leur immense majorité, aucune nouvelle baisse de taux dans les douze mois qui viennent.

Autrement dit, il n’y a aucunement besoin de procéder à un nouvel assouplissement de la politique monétaire européenne dans l’immédiat. Le statu quo en vigueur depuis juin est bien parti pour durer, si l’on en croit les marchés. Ils ne prévoient ; dans leur immense majorité, aucune nouvelle baisse de taux dans les douze mois qui viennent.

Les quatre piliers de la désinflation

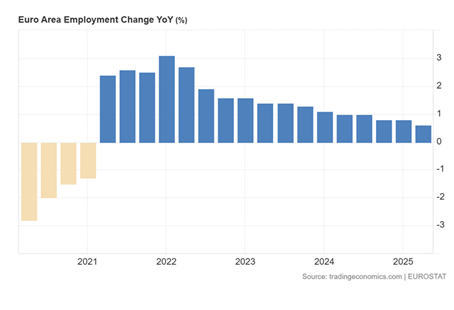

Le mouvement de désinflation repose sur quatre piliers principaux. D’abord, le ralentissement du marché du travail. Les créations d’emplois se sont tassées depuis 2022, et les intentions d’embauche sont désormais en territoire négatif.

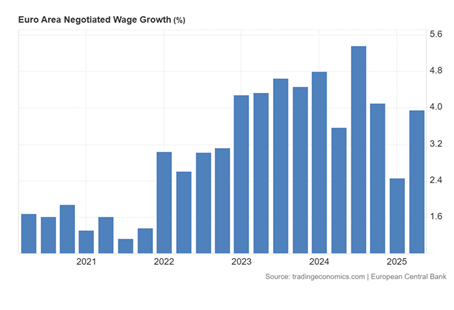

Le chômage a légèrement progressé, autour de 6,3 %, et les salaires négociés ralentissent nettement. Selon les données de la BCE, la croissance salariale passerait d’environ 3 % cette année à 2,4 % en 2026. Cette décélération, combinée à une productivité encore fragile, limite les risques de seconde vague inflationniste.

Le chômage a légèrement progressé, autour de 6,3 %, et les salaires négociés ralentissent nettement. Selon les données de la BCE, la croissance salariale passerait d’environ 3 % cette année à 2,4 % en 2026. Cette décélération, combinée à une productivité encore fragile, limite les risques de seconde vague inflationniste.

Ensuite, le canal externe contribue largement au mouvement. Depuis le début de l’année, l’euro s’est apprécié par rapport au dollar (13%), au sterling (4.5%), au yen (7%), au RMB chinois (10%) ; le taux de change effectif nominal de l’euro s’est apprécié de 7%. Compte tenu du poids des importations extra zone (environ 20% du PIB), l’impact désinflationniste de l’euro fort n’est pas négligeable.

Ensuite, le canal externe contribue largement au mouvement. Depuis le début de l’année, l’euro s’est apprécié par rapport au dollar (13%), au sterling (4.5%), au yen (7%), au RMB chinois (10%) ; le taux de change effectif nominal de l’euro s’est apprécié de 7%. Compte tenu du poids des importations extra zone (environ 20% du PIB), l’impact désinflationniste de l’euro fort n’est pas négligeable.

Ce renforcement réduit le coût des importations, freine la hausse des prix de biens manufacturés et pourrait exercer un effet désinflationniste d’environ 0,5 point sur l’indice des prix.

Dans le même temps, les flux commerciaux se réorientent. Les surtaxes américaines sur les produits chinois ont provoqué un détournement partiel des exportations de la Chine vers l’Europe (plus de 20% des importations totales ex EU de la zone).

En août 2025, les importations chinoises dans l’Union européenne ont augmenté de plus de 11 % sur un an, dopées par le dumping de produits à bas prix, souvent subventionnés et libellés dans une monnaie sous-évaluée.

Ce phénomène alimente une pression concurrentielle accrue sur les industriels européens, compressant leurs marges mais contribuant à la désinflation.

Le troisième facteur est énergétique : les prix du pétrole et du gaz restent relativement contenus, et la composante énergétique de l’inflation, encore négative en glissement annuel (–0,4 % en septembre), ne pousse plus à la hausse l’indice global.

Le quatrième pilier concerne la croissance de la zone euro qui sera selon toute vraisemblance légèrement au-dessus de 1% cette année. Toutefois, rappelons que si la croissance de la Zone Euro atteint un peu plus de 1% cette année, c’est en partie grâce à l’Espagne (0,8% sans l’Espagne). La France et l’Italie atteindront péniblement 0,6% et l’Allemagne sans doute 0,3%.

Le quatrième pilier concerne la croissance de la zone euro qui sera selon toute vraisemblance légèrement au-dessus de 1% cette année. Toutefois, rappelons que si la croissance de la Zone Euro atteint un peu plus de 1% cette année, c’est en partie grâce à l’Espagne (0,8% sans l’Espagne). La France et l’Italie atteindront péniblement 0,6% et l’Allemagne sans doute 0,3%.

Cependant, la croissance très forte de l’Espagne (3,2% en 2024, sans doute 2,7% en 2025) n’apparaît guère soutenable, alors qu’il n’y a pas de signe clair d’amélioration de la croissance potentielle dans ce pays.

On observe certes un regain d’investissement lié à la sous-traitance d’entreprises industrielles européennes, mais la croissance espagnole est avant tout poussée par l’immigration, les financements européens et le tourisme alors que par ailleurs sa dépendance aux exportations vers les Etats-Unis est faible.

Certes, la zone euro bénéficie d’une dynamique de crédit satisfaisante (qui peut être cependant menacée si les taux longs ne baissent toujours pas) et du plan de relance allemand (qui devrait ajouter 0,4 point de croissance à l’Allemagne l’an prochain). Mais cela ne permettra au total au mieux le maintien de la croissance à son niveau actuel. Tout porte à croire que le mouvement de désinflation est encore largement devant nous.

Choc commercial américain : frein sur la croissance, pression sur les prix

Enfin, les taxes douanières américaines sur les exportations européennes constituent un choc externe négatif pour la croissance de la zone euro. En taxant davantage les produits européens, notamment les véhicules, les machines industrielles ou certains biens intermédiaires, les États-Unis pénalisent directement la compétitivité des exportateurs européens sur leur principal marché hors UE.

Les entreprises de la zone euro représentent environ 15 % de leurs débouchés commerciaux aux États-Unis ; une hausse de 15 % des droits de douane se traduit donc par une perte de parts de marché immédiate, une baisse des volumes vendus et un repli du chiffre d’affaires à l’exportation.

Ce choc se répercute ensuite sur la production industrielle, les marges et l’emploi, particulièrement dans les pays les plus ouverts comme l’Allemagne, dont une part importante de la main-d’œuvre dépend des ventes à l’étranger.

Face à ces droits de douane, les entreprises européennes n’ont souvent d’autre choix que de réduire leurs marges pour conserver leurs clients américains, ou de détourner leurs exportations vers d’autres marchés, moins rentables.

Dans les deux cas, la rentabilité diminue. Cette compression des profits pousse les entreprises à différer leurs investissements productifs, modernisation d’usines, projets technologiques, robotisation, et à se montrer plus prudentes sur les embauches.

Ce comportement défensif se propage ensuite à l’ensemble du tissu industriel : les sous-traitants, notamment dans la mécanique et la chimie, subissent à leur tour une baisse de la demande. Ce ralentissement de l’investissement pèse sur la croissance potentielle et affaiblit le cycle du crédit, déjà fragile dans plusieurs économies du sud de l’Europe.

Les effets de ces taxes ne s’arrêtent pas à l’industrie. En perdant une partie de leurs débouchés américains, les producteurs européens redirigent leurs excédents vers le marché intérieur. Cette réallocation entraîne une offre excédentaire de biens dans un contexte où la demande des ménages reste molle.

Les entreprises sont donc contraintes de baisser leurs prix pour écouler leurs stocks, ce qui accentue les pressions désinflationnistes. Ce phénomène est amplifié par la vigueur de l’euro : un taux de change élevé renchérit les exportations et, simultanément, abaisse le prix des importations, ce qui pèse davantage sur les prix intérieurs. L’impact global se traduit par une inflation des biens industriels durablement faible, alors que les services et l’énergie ne compensent plus cette tendance.

Enfin, les taxes américaines diffusent un effet d’incertitude qui fragilise la confiance. Les chefs d’entreprise redoutent une escalade protectionniste et préfèrent renforcer leurs bilans plutôt qu’investir. Les ménages, eux, perçoivent ce climat de tension comme un signe de fragilité économique et freinent leurs dépenses.

Ce climat de prudence, tant du côté de la production que de la consommation, nourrit une forme de désinflation “psychologique” : les acteurs économiques anticipent la stagnation, ajustent leurs comportements en conséquence, et entretiennent ainsi le ralentissement.

Au total, les économistes estiment que les droits de douane américains pourraient retrancher entre 0,3 et 0,5 point de croissance annuelle à la zone euro. Ce freinage de la demande, combiné à des salaires en décélération, alimente un scénario où l’inflation retombe durablement sous la cible de 2 %.

En d’autres termes, les taxes américaines n’alimentent pas une inflation importée : elles exportent au contraire vers l’Europe un risque de désinflation prolongée.

Face à ces tendances, la BCE adopte une posture de vigilance équilibrée. Les minutes de sa dernière réunion soulignent que les risques sur les perspectives d’inflation sont « à la hausse comme à la baisse », mais que la majorité des membres du Conseil estime que l’équilibre penche légèrement vers la désinflation.

L’hypothèse d’un scénario de déflation n’est pas privilégiée, mais la combinaison d’un euro fort et de flux chinois intensifiés justifie une approche prudente. La banque centrale considère que le statu quo n’est pas une forme d’autopilote, mais plutôt la meilleure manière de rester flexible dans un environnement mondial encore incertain.

Sur les douze à dix-huit prochains mois, plusieurs trajectoires se dessinent. Le scénario central reste celui d’une désinflation régulière : une inflation oscillant entre 2 % et 2,2 %, puis une convergence vers 2 % en 2026 à mesure que les salaires se normalisent et que l’euro conserve sa vigueur. Dans ce cadre, la BCE maintiendrait ses taux actuels jusqu’à ce que ses projections économiques de décembre ou de mars confirment un ralentissement durable de l’inflation sous la cible.

Un scénario plus extrême verrait une désinflation plus rapide autour de 1,7 %, sous l’effet combiné du dumping chinois, de l’euro fort et d’une croissance molle en Europe. Dans ce cas, la BCE pourrait procéder à une ou deux baisses de taux « d’assurance » pour éviter que les taux réels ne deviennent trop restrictifs.

À l’inverse, un scénario de ré-accélération n’est pas exclu : un choc énergétique ou un rebond inattendu des services pourrait pousser l’inflation vers 2,5 % et forcer la BCE à prolonger son statu quo dans un ton plus restrictif.

La désinflation agit aujourd’hui comme une lame à double tranchant pour l’économie européenne. D’un côté, elle redonne du pouvoir d’achat réel aux ménages après deux années de choc inflationniste. De l’autre, elle révèle une faiblesse sous-jacente de la demande et des anticipations de croissance.

Dans la plupart des pays de la zone euro, les salaires nominaux augmentent encore, mais à un rythme inférieur à la hausse observée entre 2022 et 2023. Avec des prix qui se stabilisent, cette progression plus modérée suffit néanmoins à restaurer une partie du revenu réel.

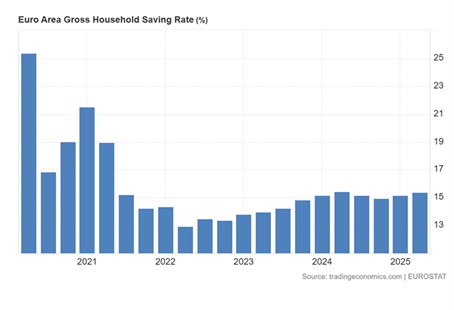

Le taux d’épargne des ménages, déjà élevé (autour de 14 % du revenu disponible), pourrait même légèrement reculer, soutenant la consommation à court terme.

Mais cette embellie reste fragile : la désinflation traduit souvent une économie en perte de souffle. Le ralentissement du marché du travail et la prudence des banques freinent la confiance des ménages. La dynamique de consommation pourrait donc se transformer en simple stabilisation, et non en moteur de reprise.

Pour les entreprises, le tableau est tout aussi contrasté. La baisse des coûts de l’énergie et la stabilisation des salaires améliorent les marges, mais la désinflation exerce une pression sur les prix de vente.

Pour les entreprises, le tableau est tout aussi contrasté. La baisse des coûts de l’énergie et la stabilisation des salaires améliorent les marges, mais la désinflation exerce une pression sur les prix de vente.

Dans l’industrie, le dumping chinois et la concurrence accrue sur les biens intermédiaires forcent les producteurs européens à rogner leurs prix pour rester compétitifs, au risque d’éroder leur rentabilité.

Les entreprises qui exportent hors zone euro bénéficient certes d’un euro fort en termes d’importations d’intrants, mais elles pâtissent d’une demande externe ralentie et d’une compétitivité-prix amoindrie.

Cette combinaison incite à la prudence : les dirigeants d’entreprise reportent les investissements productifs ou les limitent aux dépenses défensives, digitalisation, automatisation, transition énergétique, plutôt qu’à des projets de croissance pure.

Les enquêtes de la BCE sur le crédit montrent d’ailleurs que, si les conditions d’emprunt s’assouplissent, la demande d’investissement reste hésitante, notamment en Allemagne et en Italie.

Cette retenue des ménages et des entreprises finit par peser sur la croissance globale. Dans un contexte où les politiques budgétaires redeviennent restrictives et où le multiplicateur public diminue, la désinflation risque d’ancrer une forme de stagnation molle.

La zone euro croîtrait autour de 1 % par an en moyenne, soit à peine la moitié du rythme américain. Les différences nationales accentuent cette impression d’essoufflement : l’Espagne tire encore la moyenne vers le haut grâce à son tourisme et ses fonds européens, mais l’Allemagne, moteur industriel du continent, reste freinée par la faiblesse de ses exportations et la transition énergétique coûteuse.

Dans ces conditions, la désinflation, loin de libérer la consommation et l’investissement, agit comme un anesthésiant : elle calme les tensions mais ralentit le flux vital de l’économie.

Scénarios à 12–18 mois : boussole de la bce et risque de piège désinflationniste

À moyen terme, cette configuration appelle une réflexion plus large sur les taux réels. Si la BCE maintient trop longtemps des taux nominaux élevés face à une inflation retombée autour de 2 %, les taux réels positifs pèseront mécaniquement sur la demande intérieure et sur la soutenabilité de la dette publique.

Le risque n’est plus celui d’une inflation incontrôlée, mais celui d’une sous-inflation chronique, d’une érosion du capital productif et d’une croissance durablement bridée. En somme, la désinflation européenne n’est pas encore une menace, mais elle pourrait devenir un piège : celui d’une économie qui s’habitue à la modération des prix au point d’oublier qu’elle reflète surtout la faiblesse de son souffle.

Au total, la désinflation européenne reste solide, enracinée dans la combinaison d’un ralentissement du marché du travail, d’une normalisation salariale, d’un euro fort et d’une concurrence asiatique accrue. La BCE s’en accommode pour l’instant, estimant que sa politique est déjà suffisamment restrictive pour ramener durablement l’inflation vers la cible.

Mais plus la désinflation s’installe, plus la question de la baisse des taux réels s’imposera. À moyen terme, si la croissance continue de plafonner autour de 1 %, la BCE pourrait être contrainte d’assouplir graduellement sa politique, non pas pour relancer la demande, mais pour éviter que la zone euro ne s’enlise dans une spirale de prix trop bas, de marges érodées et d’investissement en berne.