La dernière sortie de Jerome Powell sur la possible fin du Quantitative Tightening (QT) marque un tournant silencieux mais fondamental dans la politique monétaire américaine.

Pour rappel, Le processus QT, en vigueur depuis 2022, vise à éliminer les liquidités excessives injectées par la Fed sur les marchés financiers pendant la pandémie de COVID-19. Les achats massifs d'obligations du Trésor et de titres hypothécaires visaient à stabiliser les marchés et à stimuler l'activité lorsque l'objectif de taux à court terme de la Fed était proche de zéro.

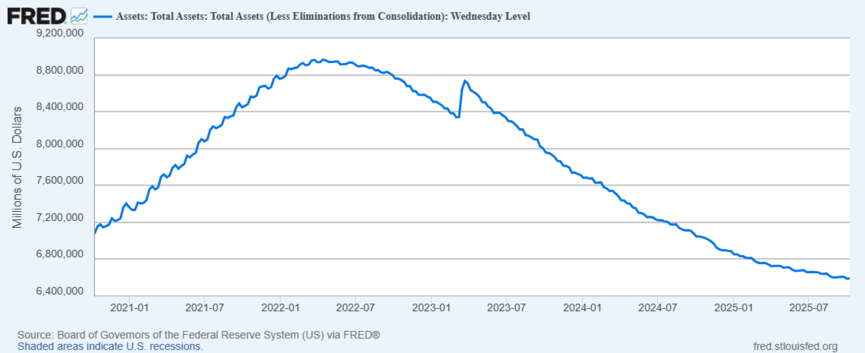

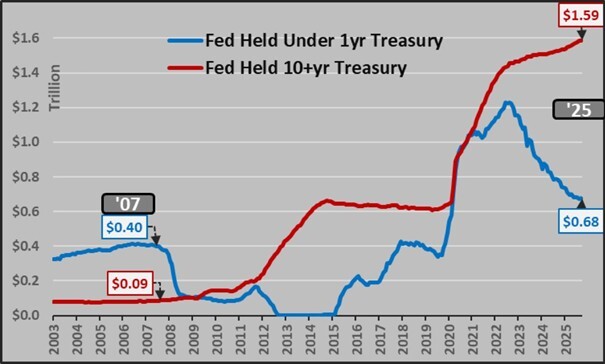

Les achats d'actifs ont permis à la Fed de plus que doubler ses avoirs, pour atteindre environ 9 000 milliards de dollars. Depuis 2022, le fait de laisser un certain nombre d'obligations arriver à échéance sans être remplacées a permis de ramener le bilan de la Fed à 6 600 milliards de dollars.

Après plusieurs mois de tension sur les conditions financières, la Fed a entamé en septembre 2025 sa première baisse de taux depuis décembre 2024, ramenant les Fed Funds dans une fourchette de 4,00 à 4,25 %.

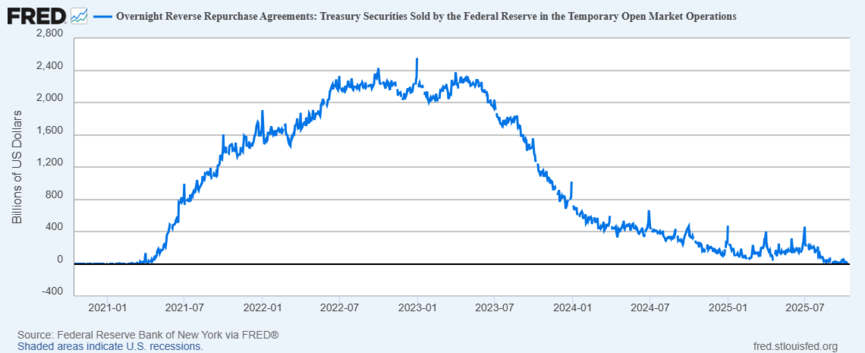

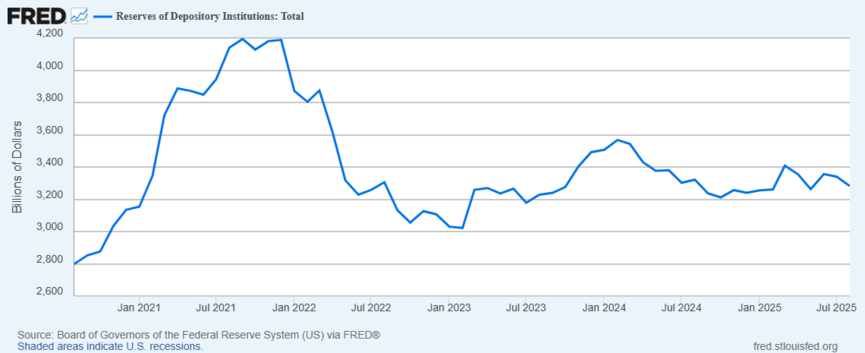

Ce geste d’assouplissement intervient pourtant alors que la liquidité du système bancaire s’érode dangereusement : les réserves des banques sont proches du seuil critique, et la facilité de prise en pension inversée (RRP), principal amortisseur de liquidité, est quasiment épuisée.

Ce n’était plus un outil monétaire : c’était un entrepôt de liquidité excédentaire. De fait, la chute du RRP est bien plus significative que sa montée. Lorsque ce réservoir se vide, il ne reste plus de tampon pour absorber les chocs de demande de cash. Toute tension sur le financement se répercute alors directement sur les réserves bancaires.

Or, ces réserves sont la base du système de crédit. Les réserves détenues à la Réserve fédérale jouent un rôle central dans le fonctionnement quotidien du système bancaire américain.

Elles sont utilisées par les banques pour régler les paiements interbancaires, prêter sur le marché overnight, maintenir des coussins de liquidité en cas de stress et satisfaire aux exigences réglementaires telles que le SLR (Supplementary Leverage Ratio) ou le LCR (Liquidity Coverage Ratio).

Bien que la Fed ait supprimé les exigences de réserves obligatoires en 2020, les banques continuent volontairement de détenir un niveau élevé de réserves. Elles le font non seulement par prudence, mais aussi pour garantir leur stabilité face à des épisodes de volatilité.

Des réserves abondantes permettent d’assurer une bonne fluidité du système financier : elles contribuent à maintenir des taux repo stables, facilitent la réussite des adjudications de titres du Trésor, et assurent la liquidité des marchés monétaires.

À l’inverse, lorsque le niveau des réserves bancaires devient trop faible, des signaux de tension apparaissent rapidement. On observe alors des pics soudains des taux repo, un ralentissement de l’offre de crédit, et une hausse des tensions sur les financements de court terme. Ces phénomènes peuvent amplifier le risque systémique et obliger la Fed à intervenir en urgence pour stabiliser les marchés.

Quand l’utilisation du RRP diminue, cela signifie que les liquidités quittent les coffres de la Fed pour aller ailleurs, souvent vers les bons du Trésor, les marchés repo ou le système bancaire.

Lorsqu’il est épuisé, et que les réserves bancaires à la Fed commencent à chuter, le système se met à s’auto-alimenter. Il n’y a plus de filet de sécurité pour faire circuler le cash en toute sécurité. C’est à ce moment-là que le stress émerge, brutalement.

Une fois qu’il atteindra zéro, tout besoin de financement supplémentaire, bons du Trésor, retraits de trésorerie d’entreprises, ou ventes étrangères, devra puiser directement dans les réserves bancaires ou les actifs risqués. C’est là que les fissures apparaissent : les taux repo explosent, les adjudications de T-bills échouent, les spreads de crédit s’élargissent, et la Fed panique ou change de cap.

Dans ce contexte, continuer de réduire le bilan tout en abaissant les taux reviendrait à actionner deux leviers contradictoires : le premier assèche la liquidité, le second cherche à la restaurer. Powell semble avoir compris qu’il ne pouvait pas conduire ces deux politiques simultanément sans risquer un nouveau choc de financement.

La logique de ce virage est d’abord technique, avant d’être macroéconomique. Lorsque les réserves bancaires atteignent un plancher opérationnel, leur demande devient inélastique : chaque dollar drainé par la Fed peut provoquer une tension disproportionnée sur le marché monétaire.

Les réserves bancaires constituent une forme de liquidité essentielle pour le bon fonctionnement des marchés monétaires. Lorsqu’elles diminuent, cela peut entraîner des tensions sur les taux interbancaires, rendre plus difficile le financement à court terme, et accroître la volatilité lors des adjudications de dette, surtout si les banques sont déjà proches de leurs limites réglementaires de bilan.

Le précédent de septembre 2019, marqué par une flambée des taux repo à cause d’un calibrage trop agressif du QT, reste dans toutes les mémoires. Powell veut éviter de reproduire ce scénario dans un environnement où le bilan de la Fed est plus massif, où les besoins de financement du Trésor sont colossaux, et où les banques régionales restent vulnérables.

En effet, la dernière fois que la Fed a activement laissé les réserves bancaires diminuer, c’était lors du dénouement du QE (QT) qui s’est finalement achevé en 2019. En septembre de cette année-là, la Fed a découvert qu’elle était allée trop loin.

Les réserves bancaires avaient alors été réduites de moitié, à 1 400 milliards de dollars, et à la fin du mois, une grave perturbation s’est produite, le marché peinant à gérer une pénurie de liquidités, ce qui s’est traduit par une forte hausse des taux de repo. Le système a pratiquement explosé, en partie en raison d’un besoin relativement modéré de paiement de l’impôt sur les sociétés, d’environ 120 milliards de dollars.

Alors, qu’a fait la Fed en réponse ? Elle a reconstitué les réserves bancaires par le biais de repo, et finalement par l’achat de bons du Trésor. C’est la recette : reconstituer les réserves si elles sont jugées trop faibles. La Fed a probablement tiré les leçons de cette expérience.

D’ailleurs, Powell le rappelle, l'assainissement des bilans intervient dans un contexte de « certains signes » de resserrement progressif des conditions de liquidité, a déclaré Powell, « notamment un raffermissement général des taux de repo ainsi que des pressions plus marquées, mais temporaires, à certaines dates. Les plans du Comité prévoient une approche délibérément prudente afin d'éviter les tensions sur le marché monétaire comparables à celles observées en septembre 2019. » Les réserves bancaires, bien qu'en baisse, restent abondantes, a-t-il noté.

Ce signal est crucial. Le QT retire chaque semaine des réserves du système, et avec un RRP presque vide, la marge d’erreur est infime. Lorsque Powell évoque des signes de tension sur les marchés monétaires, il reconnaît en creux que la Fed est au bord de la limite de ce que le QT peut supporter sans provoquer de dysfonctionnements dans le repo, la liquidité des T-bills ou les réserves bancaires.

C’est exactement le type de pression qui avait déclenché la crise repo de septembre 2019, mais aujourd’hui, le bilan de la Fed est bien plus vaste et les besoins de financement du Trésor bien plus lourds.

Ainsi, la Fed veut garder l’image du contrôle, mais ces propos révèlent qu’elle voit la tuyauterie du système se tendre sous le poids combiné du QT et des émissions du Trésor. Ce type de message prépare le terrain à une arrêt complet du QT, et si les tensions de financement s’accentuent, il renforcera la probabilité de nouvelles baisses de taux.

Autrement dit, il s’agit moins d’un assouplissement monétaire que d’une stabilisation préventive de la tuyauterie financière, pour que les baisses de taux puissent effectivement irriguer l’économie réelle sans déclencher de stress de liquidité.

C’est aussi, en filigrane, une mesure de défense du système bancaire. Les banques régionales, les prêteurs au secteur immobilier commercial (CRE) et les marchés de crédit non bancaires restent fragiles. Pour ces acteurs, les réserves sont littéralement l’oxygène. Stopper le QT leur permet de reconstituer leurs liquidités, de maintenir l’ordre sur le marché repo, et de donner de l’air au Trésor, alors qu’il doit refinancer une dette colossale. L’objectif n’est pas de stimuler, mais d’empêcher que le cycle d’assouplissement commence avec une crise de collatéral.

Sur le fond, ce débat renvoie à un phénomène plus profond : la fusion croissante entre contraintes budgétaires et politique monétaire. Depuis deux ans, la Fed a réduit son bilan, mais de manière très sélective : la contraction a porté presque exclusivement sur les bons du Trésor à court terme, tandis que les positions sur le long terme, obligations de dix ans et plus, ont été largement conservées.

Ce choix n’est pas anodin : en évitant de vendre massivement des titres longs, la Fed a empêché une revalorisation violente de la courbe des taux, protégeant ainsi le Trésor d’une flambée de ses coûts d’emprunt. Autrement dit, la Fed a stérilisé la volatilité qui aurait dû se traduire par une hausse des taux longs.

Parallèlement, ce même Trésor a inondé le marché d’émissions à court terme pour financer ses déficits à moindre coût, accentuant l’inversion de la courbe. Résultat : la Fed détient le long de la courbe, pendant que le Trésor inonde le court, une inversion structurelle qui camoufle le stress sans le résoudre.

Le résultat, c’est une forme de “maturity transformation” déguisée en QT : le système se finance de plus en plus à court terme, accroissant sa sensibilité aux fluctuations de taux et aux tensions de refinancement. En réalité, la Fed n’a jamais réellement mené de “vrai” QT sur la partie longue ; elle a simplement ajusté la composition de son bilan pour préserver la stabilité du financement public.

Ce mécanisme traduit en creux la montée de ce qu’on appelle la dominance budgétaire. Dans un environnement de déficits structurels, de dettes record et de charges d’intérêt en hausse rapide, la capacité de la banque centrale à resserrer la liquidité est limitée par la soutenabilité du financement souverain.

Un QT prolongé forcerait le secteur privé à absorber davantage de duration au moment même où la demande mondiale pour les Treasuries se fragilise. Powell sait que ce serait prendre le risque d’une instabilité fiscale, donc systémique.

Ainsi, la fin du QT n’est pas une capitulation, mais un réalignement des outils monétaires sur la réalité budgétaire : la Fed assouplit par les taux et cesse de durcir par le bilan, laissant le Trésor refinancer sa dette sans provoquer de tension sur les marchés.

D’ailleurs, face à cette situation, le nouveau secrétaire au Trésor, Scott Bessent, agit avec prudence et méthode. Plutôt que de remplir rapidement le TGA, il adopte une stratégie sophistiquée de gestion de la liquidité budgétaire. Cela passe par un séquençage précis des émissions, une préférence pour les T-bills à courte maturité (faciles à placer sans tensions de taux), une stabilisation des adjudications longues (10 à 30 ans), et le lancement de programmes de rachats de dette existante.

Cette approche, parfois qualifiée de "stealth yield curve control", vise à éviter un choc sur les taux longs tout en permettant au Trésor de refinancer ses besoins progressivement. En d’autres termes, Bessent opère une forme d’ingénierie fiscale de la liquidité.

Mais cette stratégie a une limite temporelle. Elle achète du temps, elle ne supprime pas le problème structurel : la dette doit être émise, et le marché doit l’absorber. Si Bessent va trop lentement, les marchés craindront que le gouvernement manque de cash. S’il va trop vite, la liquidité disparaît, les taux s’envolent, et la Fed est contrainte de réintervenir. Il marche sur une ligne de crête étroite.

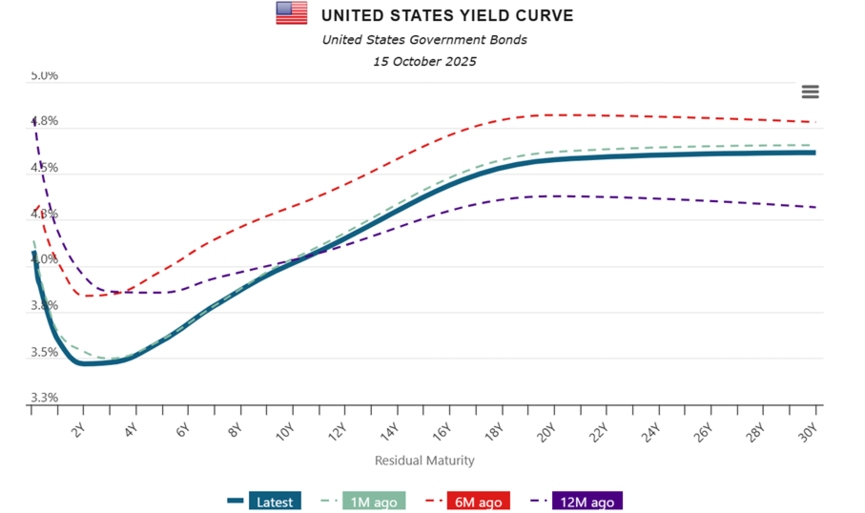

Les implications macro-financières de ce pivot sont multiples. Sur le plan obligataire, la courbe des taux devrait se repentifier : le segment long est plafonné par un term premium contenu, tandis que le court intègre des baisses graduelles des Fed Funds.

Le dollar, de son côté, devrait s’affaiblir doucement, à mesure que la prime de portage se réduit et que la liquidité en USD se détend. Les actifs sensibles aux taux, obligations longues, valeurs technologiques de qualité, utilities, REITs, devraient en bénéficier, tandis que l’or restera soutenu par la perception d’un changement de régime de liquidité plus que par un retour à la relance.

En revanche, si l’inflation des services se montre persistante ou si les prix de l’énergie repartent, la crédibilité de la Fed sera testée : mettre fin au QT juste après une baisse de taux pourrait alors apparaître comme un relâchement prématuré.

À moyen terme, cette décision ouvre la voie à une évolution structurelle du policy-mix américain. La politique monétaire devient de plus en plus une fonction de la gestion de la liquidité du Trésor : les flux du TGA, la composition des adjudications (bills vs notes), et la stabilité du marché repo deviennent les variables clés.

La Fed, en stabilisant son bilan, cherche à restaurer la cohérence entre les deux bras de la politique économique : une courbe plus ordonnée, des spreads de crédit contenus, et un financement souverain fluide. Mais cette symbiose a un prix : elle dilue la frontière entre indépendance monétaire et coordination budgétaire. Le risque à terme est que la liquidité devienne un instrument politique, et non plus purement macroéconomique.

En résumé, la “fin du QT” ne marque pas un retour du QE, mais une prise de conscience : dans un monde saturé de dettes et d’émissions souveraines, le resserrement monétaire ne peut plus passer par un retrait brutal de liquidité. Powell agit non pas pour stimuler, mais pour éviter de “casser quelque chose”.

Tant que l’inflation des services continue de se normaliser et que le Trésor reste sur une trajectoire d’émissions massives, la Fed cherchera à assouplir le taux sans perturber la liquidité, maintenant ainsi le fragile équilibre entre stabilité financière et discipline monétaire.

Ce n’est pas une capitulation : c’est une reconnaissance des contraintes du nouveau régime, celui où la frontière entre politique monétaire, budgétaire et de marché s’efface lentement, et où la Fed ne pilote plus seulement les taux, mais la survie même de la plomberie financière.