Sans aucune question, le modèle de distribution Walmart reprend donc cette fameuse analogie de Warren Buffet qui fut à l'origine du titre du livre d'Alice Schroeder.

Crée en 1962 au fin fond de l'Arkansas, au milieu de l'Amérique profonde des petites villes (il ciblait initialement les villes de quelques milliers d'habitants délaissées par les autres grands distributeurs), Walmart, est devenu en un peu moins de 50 ans le 1er distributeur de la planète avec environ 420Mds$ de chiffre d'affaires en 2009 calendaire (on attend les résultats la semaine prochaine), près de 4 fois environ la taille du français Carrefour, qui est n°2 mondial.

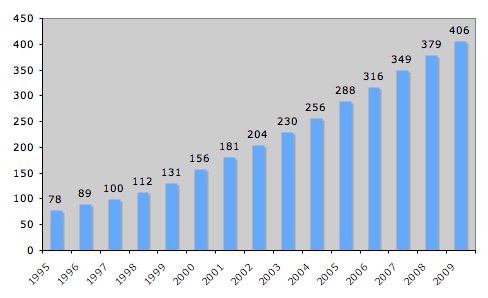

L’effet « boule de neige » se palpe bien concrètement avec l'évolution ci-dessous du CA sur les 15 dernières années (l'année correspond en fait à l'exercice fiscal, les 420Mds$ seront sur fiscal 2010) :

Une telle taille a de quoi faire peur et porte forcément le flanc à la critique. Au débat "is Walmart good or bad for America ?", lancé par Hillary Clinton elle-même - auquel elle a d'ailleurs répondu "yes and no" - il n'y a évidemment pas plus de réponse qu'à des questions génériques telles que "is America good for America ?", "are Microsoft & Google good or bad for the world ?" ou "la recherche de productivité est-elle bonne pour la société ?". On flirte avec le débat philosophique fondamental !

Toujours est-il que sur un plan bien factuel Walmart crée une valeur colossale à de nombreux niveaux : il emploit environ 2 Millions "d'associés" qui jouissent à 80% d'un plan de participation aux profits, a donné aux contribuables américains 50 Milliards de $ à travers les impôts payés sur les 10 dernières années, augmente le pouvoir d'achat des consommateurs par des prix extrêmement bas grâce à son efficacité opérationnelle et son pouvoir de négociation avec les fournisseurs, et a enfin crée une valeur financière considérable pour ses actionnaires : celui qui aurait investit lors de l'introduction en Bourse en 1970 et aurait patiemment attendu 30 ans, aurait fait du x9000, ce sans compter les dividendes ! Quoique qu'après avoir atteint une valorisation excessive en 2000, l'action se repose depuis et en 2010 on en est plus qu'à x7000 par rapport à 1970 !

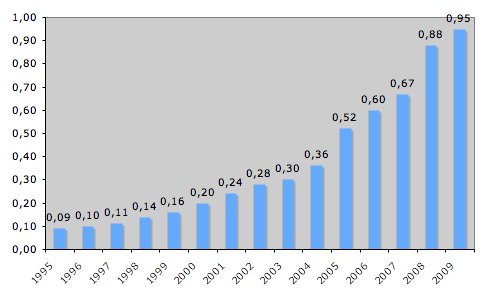

Pour les actionnaires, en terme de dividende annuel reçu, l’effet boule de neige joue aussi à plein (en $ par action) :

Le groupe des "fans de Walmart" sur Facebook regroupe 650,000 personnes !

Dans le détail des chiffres, la rentabilité de Walmart, comme celle de tout distributeur de masse, est mince en terme de % du chiffre d'affaires : on commence avec des marges brutes de 25% environ pour finir avec une rentabilité nette de l'ordre de 3 à 4% du CA. On est très loin du niveau des sociétés de biens de grande consommation, grands fournisseurs de Walmart - Coca Cola, PepsiCo, Procter & Gamble, Colgate, Nestlé, Unilever, etc - qui tournent autour des 10%, sans parler des rois du logiciel, Oracle ou Microsoft, qui sont eux à 25% et + !

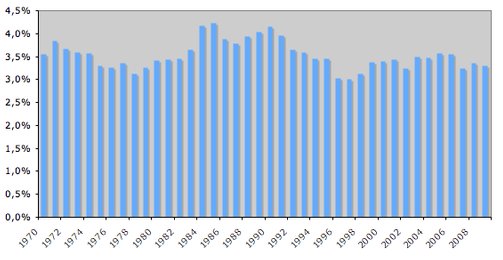

SI la croissance du chiffre d'affaires est exponentielle, ce qui est aussi absolument remarquable c'est l'incroyable stabilité du taux de bénéfice net sur les 40 dernières années :

Si avec la taille Walmart gagne évidemment en efficacité globale et en puissance d’achat vis-à-vis des fournisseurs, force est de constater qu'il repasse bel et bien aux consommateurs et à son personnel la totalité des gains de marge réalisés, puisque si entre 1970 et 2009 le CA a été multiplié par plus de 10.000 (oui dix mille), le taux de bénéfice net n'a lui aucunement bougé.

Si Walmart est aujourd'hui un mastodonte au modèle assuré, c'était une start-up il y a 50 ans, luttant contre les distributeurs de l'époque bien plus gros et organisés, mais voila comment Sam Walton analyse son succès : "most of the big guys already had distribution centers in place, while we had to build one from scratch. So on paper we really didn't stand a chance. What happened was that they didn't really commit to discounting. They held on thier old variety store concepts too long. They were accustomed to getting their 45% markup, they never let go...With our low costs, our low expense structures and our low prices, we were ending an era in the heartland...".

Cela n'est pas sans analogie avec ce qu'il se passe aujourd'hui sur le canal e-commerce. Sam Walton était pour son époque un "pure player" du discount, qui était en ce temps un nouveau concept et canal de distribution, travaillant sur des marges réduites (de l'ordre de 20-25%) - 2 fois plus basses que les distributeurs traditionnels de l'époque - mais avec des coûts opératoires extrêmement faibles. La concurrence n'a soit pas su s'adapter, soit l'a fait bien plus tardivement et moins efficacement, car ils avaient avant tout leur réseau existant à gérer et à protéger, et une structure de coûts qui les immobilisait.

Le CEO de Walmart a récemment affirmé que "if there's going to be a Walmart of the web, it has to be Walmart". Mais pour l'heure, ce Walmart du Web, c'est Amazon, et de loin, qui leur fait ce que eux ont fait aux distributeurs de l'époque : les prix bas en travaillant avec des marges encore plus réduites (j'estime la marge brute d'Amazon légèrement sous les 15% seulement). Comme je le disais il y a quelque temps : "en distribution, le concept qui chasse l'autre c'est celui qui arrive à délivrer son offre à des prix inférieurs, parce qu'il peut se contenter de marges inférieures".

Ceci étant, si Walmart accuse un sacré retard sur Amazon quant aux ventes web, en tant que 1er distributeur mondial il dispose néanmoins d'avantages importants au niveau du sourcing.

Au sujet du sourcing justement, Walmart vient d'annoncer il y a quelques jours une très importante réorganisation de son pôle achat qui devrait générer des milliards d'économies supplémentaires tous les ans. Le boss des Walmart américains, Castro-Wright, déclarant ainsi que la firme "was redefining how we source products that are imported into our Walmart retail markets around the globe".

Le contexte est le suivant : les produits à marque propre de Walmart représentent aujourd'hui la bagatelle de 100Mds$ d'achats annuels. Mais, et de façon très étonnante, seulement le 1/5 de ces achats sont actuellement fait en direct auprès des producteurs, le reste passe par des intermédiaires, qui prennent au passage leur marge.

Il y a là une importante poche d'économies que Walmart entend saisir, avec pour objectif de réaliser 80% des achats en direct sous 5 ans.

L'une des composantes de ce plan est une deal stratégique avec Li & Fung. Je présume que peu d'entre vous connaissent ce groupe, mais c'est un géant du sourcing asiatique, travaillant avec de très nombreux distributeurs mondiaux qui lui confient leurs achats en Asie. Il se trouve que je suis aussi aujourd'hui en contact avec le groupe Li & Fung sur un dossier particulier.

Dans le cadre de l'accord avec Walmart, Li & Fung va créer une unité spéciale - WSG - de plusieurs centaines de personnes, qui ne travaillera que pour Walmart, ce dernier pouvant la racheter en 2016. En clair, Walmart sous-traite la création d'une unité de sourcing.

La boule de neige Walmart, même si elle ne peut évidemment plus connaître une croissance de 30%/an, en a encore largement sous le pied : la pente est loin d'être terminée, même si l'internationalisation lui pose de sacrés soucis : lourd échec en Allemagne (retrait total il y a quelques années), grosses difficultés au Japon, en Russie, etc.

Michel de Guilhermier

Article original