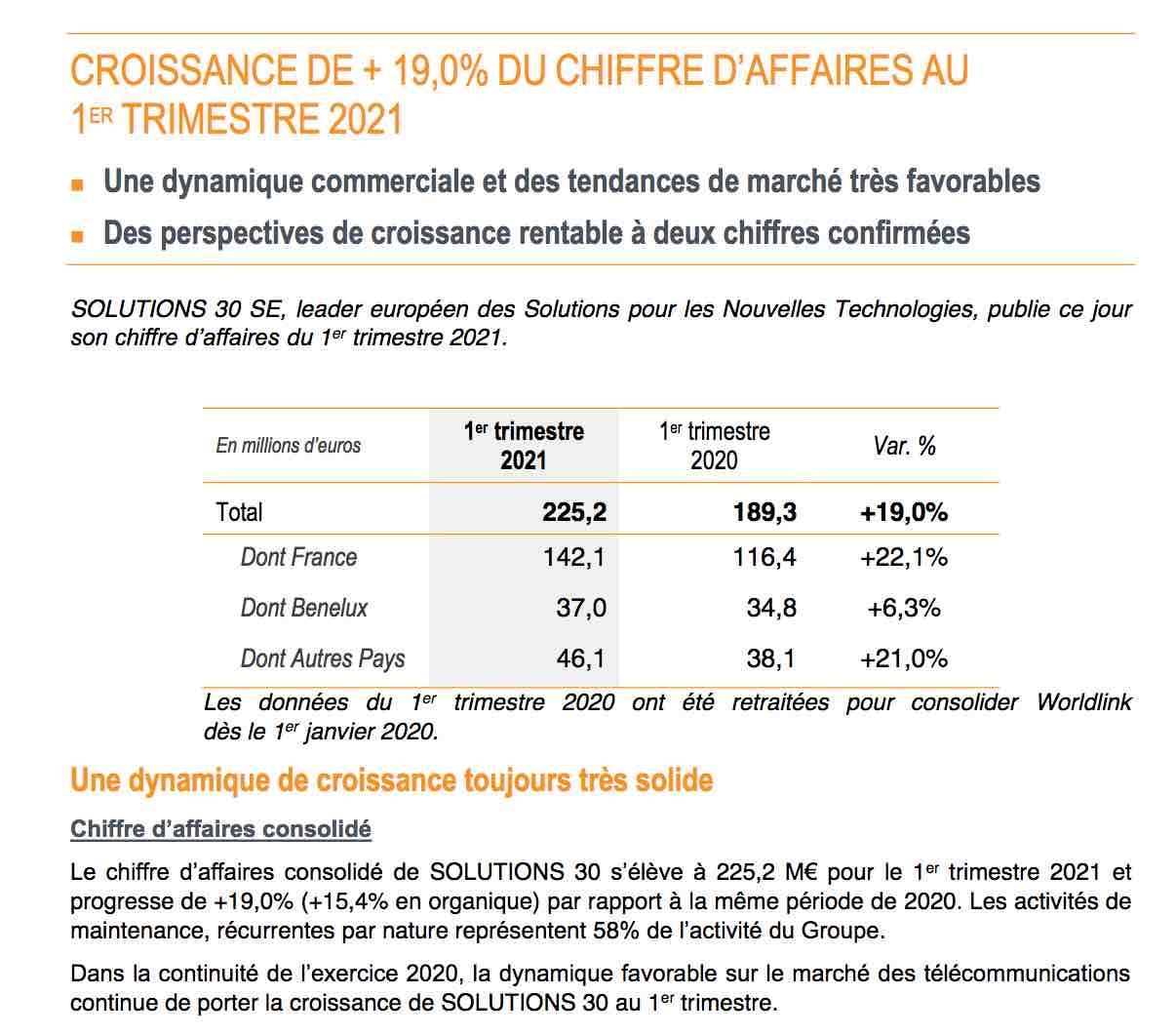

Le T1 / 2021 voit sa croissance tiré par les besoins croissants en télécommunications afin d'organiser au mieux le télétravail dans de nombreux pays...

Solutions 30 : Croissance de + 19,0% du chiffre d’affaires au 1er trimestre 2021

• Une dynamique commerciale et des tendances de marché très favorables

• Des perspectives de croissance rentable à deux chiffres confirmées

Communiqué de Presse [PDF] • 28 AVRIL 2021,18H00

https://www.solutions30.com/wp-content/uploads/2021/04/S30_CAT1-21-FR.pdf

____________________________________________________________________

.

On notera concernant la publication des comptes 2020 un résultat en retrait de -5% malgré une forte croissance du CA annuel.

On privilégie au sein de l'entreprise la liquidité des créances par le biais de l'affacturage, ce qui a pour conséquence d'abaisser la rentabilité, l'affactureur prélèvent une part significative de la facture pour se rémunérer et verser le solde en trésorerie immédiate.

Notons donc que :

"Une structure financière solide, socle d’une croissance durable

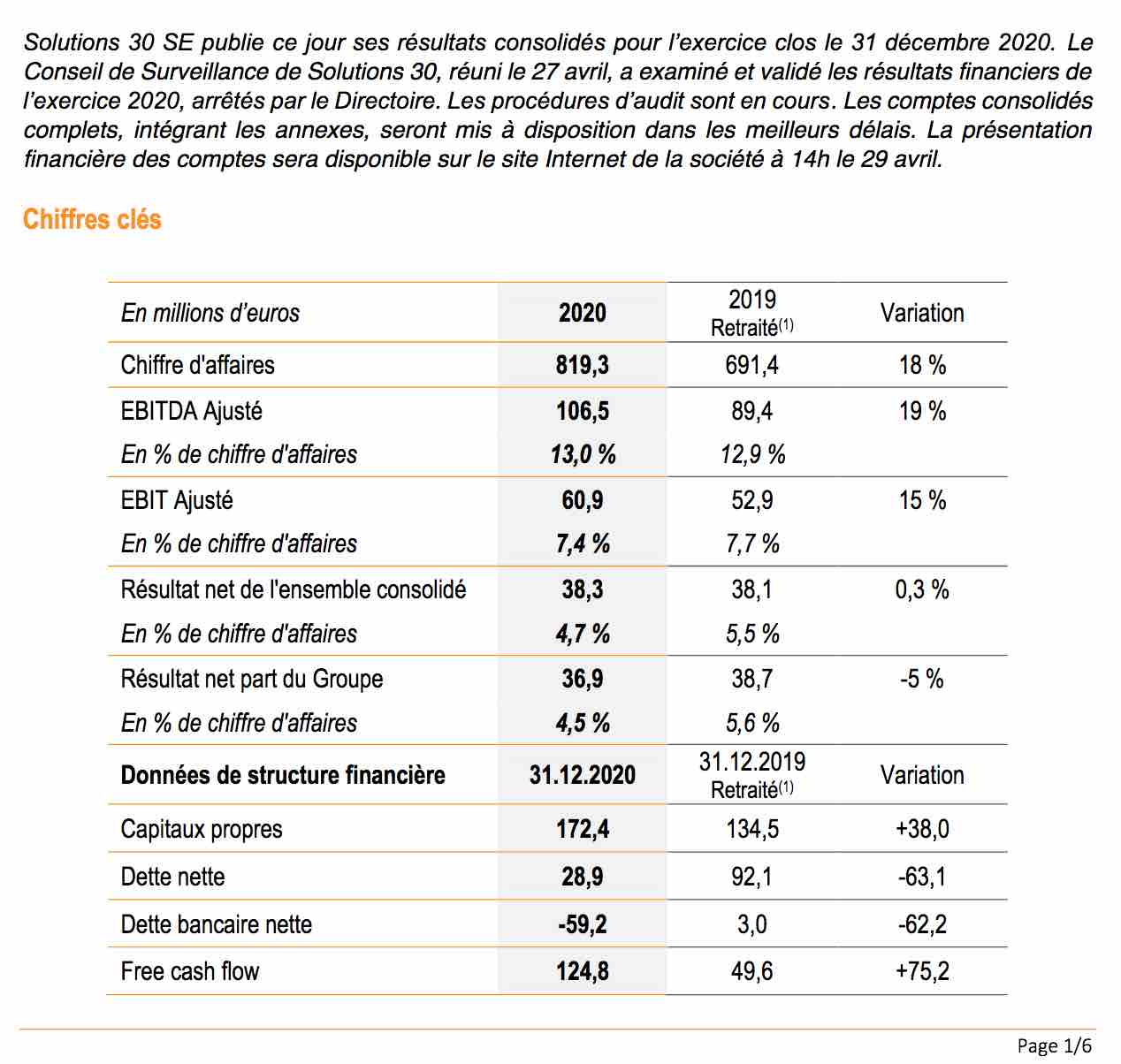

Au 31 décembre 2020, les capitaux propres du Groupe s’élèvent à 172,4millions d'euros contre 134,5 millions d'euros au 31 décembre 2019. La trésorerie brute du Groupe atteint 159,3 millions d'euros, en progression de 75,1 millions d'euros par rapport à fin décembre 2019. La dette bancaire brute augmente de 12,9 millions d'euros par rapport au 31 décembre 2019, à 100,0 millions d'euros. Le Groupe affiche doncunetrésorerie nette de dette bancaire (hors IFRS16) de 59,2 millions d'euros à fin décembre 2020, contre une dette bancairenette (hors IFRS16) de 3,0 millions d'euros à fin décembre 2019.

En incluant 63,5 millions d'euros de dette locative (IFRS16) et 24,6 millions d'euros de dette financière potentielle liée aux compléments de prix et options d’achats futures, le Groupe affiche une dette nette totale de 28,9 millions d'euros, contre 92,1 millions d’euros un an plus tôt. L’encours des créances cédées dans le cadre du programme d’affacturage déconsolidant du Groupe s’élève à 93,5 millions d'euros au 31 décembre 2020 contre 54 millions d'euros à fin 2019.

Engagé sur une trajectoire de croissance particulièrement soutenue, SOLUTIONS 30 a déployé depuis 2018 un programme d’affacturage sans recours, donc déconsolidant, à l’ensemble de ses filiales pour financer le besoin en fonds de roulement provenant des activités récurrentes qui ont atteint leur rythme de croisière. Le recours à l’affacturage permet de libérer la trésorerie mobilisée par ces créances pour la consacrer au financement de la stratégie de croissance du Groupe, en particulier aux montées en charge des nouveaux contrats, moyennant un coût inférieur à 1% du montant des créances cédées.

La capacité d'autofinancement s’est établie à 91,5 millions d'eurosen 2020. La croissance soutenue du chiffre d’affairesa généré une croissance du besoin en fonds de roulement de 45 millions d'euros. Les investissements opérationnels nets s’établissent à 11,6 millions d'euros, soit 1,4%du chiffre d’affaires contre 2,0% un an plus tôt. Ils sont sur des niveaux normatifs, généralement entre 1,5 et 4% du chiffre d’affaires, et sont essentiellement liés aux systèmes d’information du Groupe et aux équipements techniques.

Le cash-flow disponible du groupe atteint donc 124,8 millions d'euros. Hors IFRS16, le cash-flow disponible atteint 101,3 millions d'euros, soit 12,4% du chiffre d’affaires du Groupe. "

Solutions 30 : Résultats annuels 2020

Très bonne résistance des performances opérationnelles

• Croissance de 18% du chiffre d’affaires à 819,3 M€

• Marge d’EBITDA en progression, à 13,0%

• Trésorerie nette de dettes bancaires de 59,2 M€

• Résultat net part du Groupe à 36,9 M€ et - 5%

Accélération de la transformation du Groupe :

• Des bases renforcées pour consolider la croissance

Des perspectives de long terme confirmées

Un potentiel de croissance soutenu par la transformation numérique et la transition énergétique, et renforcé par les plans de relance européens

.

Message complété le 30/04/2021 11:30:11 par son auteur.

Communiqué de presse [PDF] • 28 AVRIL 2021, 18H00

https://www.solutions30.com/wp-content/uploads/2021/04/S30_RA2020-FR.pdf

Les recherches de Muddy Waters sont peut-être très appréciées, mais la plupart des gens n'attendent pas de les lire avant de faire la transaction. Les actions chutent immédiatement après que Block les a nommées - et parfois avant : Les traders à haute fréquence, ou algorithmes, parcourent constamment son site Web à la recherche d'un nouveau rapport de vente à découvert, et voient parfois même le nom sur l'URL avant qu'il ne devienne public, selon Block. En Europe, où la réglementation l'oblige à divulguer ses positions courtes, le simple fait de savoir qu'il était à découvert sur une action - Solutions 30 - a fait chuter celle-ci de 20 % en une journée. (Plus d'un an plus tard, Block a accusé la société de blanchiment d'argent potentiel et de liens avec la mafia sicilienne et le crime organisé en Europe de l'Est, ce qu'elle nie).

Calomniez ! Calomniez ! Il en restera bien quelque chose ! Les preuves ? Quelles preuves ? Inutiles les preuves ! La rumeur suffit dans un monde de crédules suiveurs

"La rage de Carson Block

Les courtiers de premier ordre ont refusé de faire des affaires avec lui, tout en donnant des milliards à Bill Hwang. Qui rit maintenant ?"

The Rage of Carson Block (traduit)

Institutionnel Investor | Par Michelle Cellérier | 19 avril 2021

https://www.institutionalinvestor.com/article/b1rgry7qgc7t9f/The-Rage-of-Carson-Block

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

Un an avant que Carson Block ne lance Muddy Waters Capital, sa société de fonds spéculatifs, il a commencé à essayer de trouver un prime broker, une banque d'investissement qui pourrait lui prêter des actions pour qu'il puisse ensuite les vendre à découvert. Mais la tâche s'est avérée ardue.

Le problème, selon lui : Block s'était fait un nom en dénonçant les fraudes en Chine, et Wall Street adorait la Chine.

Après avoir essuyé le refus de plusieurs grandes banques, Block a décidé de tenter sa chance auprès du Jefferies Financial Group, une jeune entreprise en plein essor connue pour ses talents de négociateur. Muddy Waters, qui n'était alors qu'une société de recherche, était basée à San Francisco. Il a donc organisé un entretien avec le PDG de Jefferies, Rich Handler, lors de sa prochaine visite à New York.

Mais la rencontre dans le bureau de Handler, dans le centre-ville, l'a décontenancé.

Le PDG lui a dit : "Vous êtes fou", se souvient Block.

"Je pense que vous êtes accro à l'attention", a poursuivi Handler. Block est passé de l'obscurité à la célébrité en 2011 après qu'un rapport de recherche qu'il a rédigé a fait tomber Sino-Forest Corp, une société chinoise qu'il accusait d'être une fraude, et a terni la réputation de la légende milliardaire des fonds spéculatifs John Paulson, qui était l'un de ses investisseurs.

Depuis lors, Block était devenu une présence régulière sur CNBC et Bloomberg TV, où il s'en prenait à sa dernière cible à découvert.

Handler a conseillé à Block qu'il pouvait gagner plus d'argent avec moins d'angoisse.

"Compte tenu de votre situation actuelle, vous devriez également faire des opérations longues. Si vous voulez simplement être court, vous pouvez passer à la télévision et dire : "Oui, nous sommes longs sur XYZ, mais nous sommes également courts sur cette chose", et vous n'avez pas besoin de sortir et de dire que cette chose est une fraude", a expliqué Handler. "Il y a des façons beaucoup plus subtiles de le faire et vous pourriez construire une meilleure entreprise".

Qui plus est, selon le PDG, c'était moins dangereux. "Vous n'auriez pas tous ces types qui veulent vous planter des couteaux dans le dos, et vous ne vivriez pas comme vous le faites", a déclaré Handler, répondant aux histoires que Block lui racontait sur les menaces de mort qu'il avait reçues et ses inquiétudes en matière de sécurité.

Block était surpris que Handler soit si direct, mais il y a réfléchi.

"Est-ce que je fais cela parce que je suis accro à l'attention ? Ou ai-je une meilleure raison de le faire ?" s'est demandé Block, alors âgé de 38 ans, en sortant.

Block, aujourd'hui âgé de 44 ans, savait que Handler avait raison en ce qui concerne le modèle à suivre pour gagner de l'argent en tant que gestionnaire de fonds spéculatifs. (Handler n'a pas répondu à une demande de commentaire).

Être un vendeur à découvert activiste limiterait la quantité d'argent qu'il pourrait lever. Il ne deviendrait probablement pas milliardaire.

Block savait aussi qu'il pouvait prendre la marque Muddy Waters et s'engager sur une longue période. "Mais cela ne m'a jamais plu d'être vraiment cela", dit-il, racontant l'histoire à Institutional Investor dans une série de conversations couronnées par deux Zooms de trois heures dans lesquels il a discuté - entre autres choses - des démons qui l'ont poussé à devenir le vendeur à découvert le plus effronté et le plus profane de la planète aujourd'hui.

"Je ne suis pas un drogué de l'adrénaline", a-t-il décidé après avoir quitté le bureau de Handler. "Ce que je fais est très, très personnel pour moi".

Il ajoute : "J'aime baiser avec les gens."

Block a lancé sa société de fonds spéculatifs fin 2015 - avec Jefferies comme l'un de ses premiers prime brokers, il faut le noter. Depuis lors, le marché haussier long et implacable a forcé un certain nombre de détracteurs partageant les mêmes idées à cesser leurs activités et a diminué la fortune d'autres. Mais malgré une période sombre au cours de laquelle il a menacé de démissionner, le rythme régulier des poursuites judiciaires et deux enquêtes menées par des régulateurs européens, Block a survécu.

Aucune des poursuites ou des enquêtes n'a donné tort à Muddy Waters, tandis que huit des entreprises qu'il a dénoncées comme frauduleuses ont été radiées des bourses. Deux autres ont réglé les accusations avec les régulateurs.

Toutes les campagnes de vente à découvert de Block n'ont pas fonctionné, bien sûr. Pourtant, au cours des cinq dernières années, Muddy Waters a dégagé un rendement annualisé d'environ 19 %, après déduction des frais de gestion de 2,5 % et des frais de performance de 30 %. Il a gagné environ 15 % l'année dernière, alors que le marché au sens large a augmenté de 18,4 %. En 2021, Muddy Waters a déjà gagné près de 6 %.

Block a commencé par critiquer la Chine, mais son regard caustique s'est posé partout, puisqu'il s'est attaqué à des entreprises en Europe et aux États-Unis également. Il a des opinions sur tout, de l'ESG - dont il a tweeté qu'il s'agissait de "la paille de papier de l'investissement" parce qu'elle est "symbolique, pas substantielle" - aux SPAC : "Il y a tellement de merde de chien là-dedans", dit-il, les qualifiant de "jeu prédateur cynique sur les investisseurs de détail".

Articulé et passionné, Block va plus loin dans ses condamnations que la plupart des gens, allant même jusqu'à se lancer dans l'arène politique.

Par exemple, il s'en prend maintenant aux avocats du cabinet américain Cooley. Dans un tweet récemment épinglé sur le profil Twitter de son cabinet, M. Block affirme que ces avocats sont "complices de violations des droits de l'homme en Chine". Invoquant la délicatesse de la situation, il a refusé de discuter de l'affaire plus avant, sauf pour dire que "les Américains ne se soucient peut-être pas de la comptabilité, mais ils se soucient des droits de l'homme." (Les représentants de Cooley n'ont pas répondu à une demande de commentaire).

Comme le dit l'ancien journaliste de CNBC Herb Greenberg, l'un des premiers à avoir interviewé Block, "Carson fait ce qu'il fait avec beaucoup de détermination".

Block dirige une petite entreprise - ses actifs avoisinent aujourd'hui les 260 millions de dollars - mais son influence dépasse son poids. Il a ses détracteurs (bien que plusieurs d'entre eux aient refusé de faire des commentaires pour cette histoire), mais il est admiré par les gestionnaires de fonds spéculatifs milliardaires et les vendeurs à découvert activistes.

Par exemple, le PDG de Pershing Square Capital Management, Bill Ackman, a renoncé à la vente à découvert après sa bataille meurtrière contre Herbalife, affirmant que les "dommages au cerveau" n'en valaient pas la peine. Quant à Block, Ackman déclare : "Je suis un fan. Il fait d'excellentes recherches".

D'autres voient Block comme un modèle à suivre. "Je n'aurais pas fait carrière dans le militantisme si Carson n'avait pas ouvert la voie", déclare Nate Anderson, dont le cabinet Hindenburg Research s'est fait connaître l'année dernière pour son exposé explosif sur le fabricant de camions électriques Nikola Corp.

Selon M. Anderson, M. Block ne "s'amuse" pas seulement avec les gens. "Il aime dire la vérité au pouvoir. Il s'en prend aux personnes qui pratiquent l'escroquerie, aux équipes de direction véreuses et à ceux qui les soutiennent, qu'il s'agisse de banques d'investissement ou d'auditeurs qui gagnent de gros honoraires en détournant le regard."

Les recherches de Muddy Waters sont peut-être très appréciées, mais la plupart des gens n'attendent pas de les lire avant de faire la transaction. Les actions chutent immédiatement après que Block les a nommées - et parfois avant : Les traders à haute fréquence, ou algorithmes, parcourent constamment son site Web à la recherche d'un nouveau rapport de vente à découvert, et voient parfois même le nom sur l'URL avant qu'il ne devienne public, selon Block. En Europe, où la réglementation l'oblige à divulguer ses positions courtes, le simple fait de savoir qu'il était à découvert sur une action - Solutions 30 - a fait chuter celle-ci de 20 % en une journée. (Plus d'un an plus tard, Block a accusé la société de blanchiment d'argent potentiel et de liens avec la mafia sicilienne et le crime organisé en Europe de l'Est, ce qu'elle nie).

En 2020, cependant, les marchés se sont retournés avec véhémence contre Muddy Waters. Alors que le fonds spéculatif a terminé l'année en beauté, deux entreprises accusées par Block d'être des fraudes ont défié son analyse et se sont envolées : À la fin de l'année, les actions de GSX Techedu et de Nano-X Imaging avaient gagné respectivement 40 % et 58 % depuis la date des rapports de Muddy Waters, selon Breakout Point, qui suit les activistes à découvert.

Cela a commencé avec GSX, une société chinoise d'éducation en ligne. Dans un rapport publié le 18 mai, Muddy Waters a affirmé qu'au moins 70 % de ses utilisateurs étaient des bots, ce que GSX a démenti.

Muddy Waters était le troisième vendeur à découvert à critiquer la société, mais l'action n'a pratiquement pas bougé. Le jour du rapport de Block, elle a clôturé à 32,84 dollars dans un marché très actif, soit une baisse de 7 % par rapport à la clôture de la veille. Mais en août, il avait atteint 141,78 dollars, avant de revenir à 51,71 dollars à la fin de l'année.

"Je veux dire, les choses ont augmenté, mais celui-ci a triplé en quelques mois", dit-il.

Block n'étant pas du genre à abandonner, il a commencé à essayer de comprendre ce qui se passait. Était-ce le trading à haute fréquence ? Les flux passifs des fonds indiciels et des fonds négociés en bourse qui ont fait grimper le titre ?

Bien qu'il pense que les deux ont joué un rôle, Block a également appris l'été dernier par deux initiés du monde de l'investissement entre les États-Unis et la Chine que certains Tiger Cubs - dont Bill Hwang, qui dirigeait un family office appelé Archegos Capital Management depuis qu'il avait été condamné pour délit d'initié, et son protégé Tao Li, qui dirige le fonds spéculatif Teng Yue Partners - étaient à l'origine de la hausse. Hwang et Li ont utilisé des swaps à fort effet de levier pour dissimuler leurs positions. Un autre Tiger Cub, Tiger Global Management de Chase Coleman, était également l'un des principaux actionnaires de GSX.

Pendant ce temps, le fondateur de QQQ Capital Management, basé à Singapour, a admis dans un tweet maintenant supprimé qu'il essayait d'écraser les shorts en vendant des options de vente GSX.

"Tout le monde sait que GSX est une fraude", déclare Block. "Le problème, ce sont les acteurs des fonds spéculatifs qui ont décidé de presser les shorts".

Fin mars, l'action GSX a chuté, victime de la liquidation massive du portefeuille de Hwang, créant une bonne dose de schadenfreude chez Muddy Waters. Notamment, les grandes banques d'investissement, connues pour avoir accordé à Archegos un tel effet de levier, ont refusé de faire affaire avec Muddy Waters, selon Block.

Un refus a été opposé il y a quelques années par le Credit Suisse, dont le vendeur de prime brokerage avait appelé Block alors qu'il se trouvait à l'hôpital pour attendre la naissance de son premier enfant. C'était la première fois que j'entendais la phrase suivante : "Le comité de risque de réputation nous a refusé de faire affaire avec vous", se souvient-il.

(Le Credit Suisse, qui dit avoir perdu 4,7 milliards de dollars lors de la liquidation d'Archegos, était le principal souscripteur de l'introduction en bourse de GSX).

Muddy Waters est toujours à court de GSX, qui a maintenant perdu plus de 50 % cette année, bien qu'il se soit déchiré en janvier pendant la frénésie commerciale de GameStop Corp.

"C'était une époque bizarre", dit Block en secouant la tête. "Tout le monde s'attendait à ce que nous soyons morts".

Pourtant, il éprouve une certaine sympathie pour les investisseurs de détail de Reddit à l'origine de la vente à découvert de GameStop. "Nous sommes tous tellement en colère en ce moment", dit-il, faisant référence à la pandémie de Covid. "Ils voulaient juste casser quelque chose".

Block sait ce que ça fait.

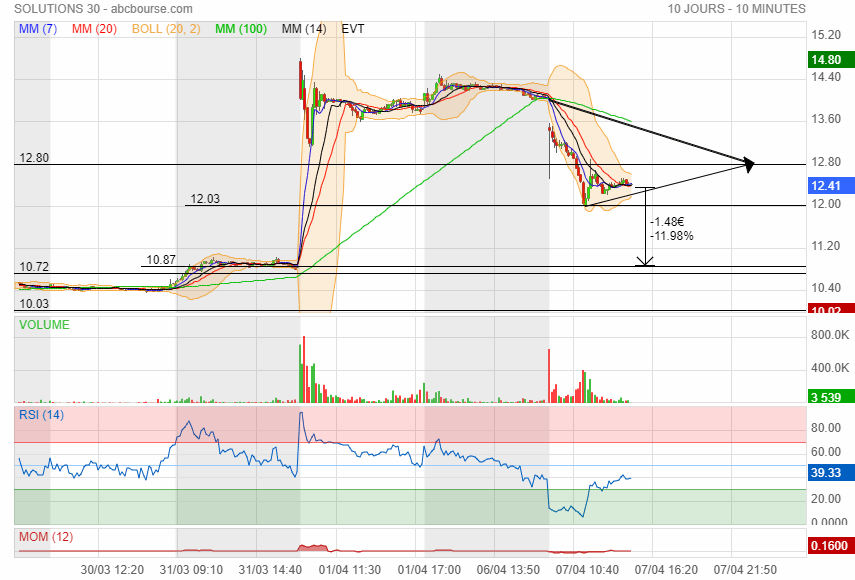

Graphe récent : On reste coince dans le No Man's land entre les 2 fourchettes avec 2 triples creux à terminer et 2 triple top à matérialiser (dont un trop loin).

A très court terme, on devrait finir le petit triple creux aux alentours du niveau actuel, et il reste encore une autre possibilité de triple creux plus bas non dessiné en cercle orange vers 9,48, juste avant l'éventuel triple creux sous 9.

On attend la publication annuelle dans 6 jours et les chiffres ont donc intérêts à être à la hauteur...

.

Graphe ancien : On est coincé sous la dent intermédiaire en pointillés bleus.

On n'a pas réussi à la hausse à intégrer la zone de biseau latéralisante dont la dent intermédiaire haute en pointillé marron constitue une résistance importante : à 2 reprise, il fallu s'extraire au dessus par gap haussier. et on a sauté la zone à la baisse dernièrement.

On est également coincé sous le support haussier vert de reprise issu du plus bas de la VAD en décembre dernier.

Résultats annuels : J-6.

La hausse du jour à 11.2 € et + 3.70% tient plus du rebond technique que d'un quelconque effet de la lettre aux actionnaires.

.

Toujours dans le "No Mans' Land" entre les 2 fourchettes : Test de résistance raté de la MM 20 rouge à 11,05

Direction la MM 60 orange à 10,61.

Les indicateurs ont stabilisé le reflux baissier.

.

Dégradation baissière en cours : on vient d'enfoncer à la baisse les 11 euros

10,97 et donc -6,32%

la question est bien qu'es ce que MV peut faire suite à l'audit ? si c'est juste relancé des débats publics sur des rumeurs, ca prendra rapidement fin.

L'audit a été réalisé par un cabinet réputé, apparemment digne de confiance.

Il ne faudra pas longtemps pour que tout reviennent à sa place.

Ce n'est que mon avis

Précision chirurgicale de la bougie baissière du jour.

Suite à la publication d'une lettre de réponse de 10 pages documentés du patron de "Muddy Waters" Calson Block (voir traduction en posts précédent), on devises en repli important.

J'ai donc remis en service mon ancien graphe et que voit-on ?

• que la bougie baissière du jour réintègre à la baisse cette fourchette marron latéralisante

• que les mèches haute et basse se calent respectivement sur la dent haute et sur la dent haute intermédiaire.

Cela traduit de grandes chances de retourner en baisse sur la médiane pour finir de combler l'immense gap haussier entre 10,85 et 13,86 euros.

Le titre ayant été conseillé à l'achat en replis vers 12,00, la mesure de la baisse n'est probablement pas encore totalement effective. les indicateurs devraient continuer à replier dans les jours qui viennent.

.

"La société n'entend pas répondre à des circonvolutions qui ont d'ores et déjà été balayées dans le cadre d'une investigation indépendante qui a représenté plus de 3.000 heures de travail", a réagi Solutions 30 dans une déclaration transmise à l'agence Agefi-Dow Jones. "Nous souhaitons maintenant nous consacrer à nos clients et à la poursuite de notre stratégie de croissance sur des marchés en plein essor", a poursuivi l'entreprise.

Traduction des renvois du courrier de Carson Block et donc documents sur lesquels il appuie son courrier de réponse publié ce jour.

1. Voir les lettres ouvertes de Muddy Waters datées des 11 décembre 2020, 15 décembre 2020, 21 décembre 2020, 25 janvier 2021 et 27 janvier 2021.

2. Un "pistolet fumant" est un euphémisme pour désigner des preuves tangibles d'actes répréhensibles. Il fait référence à la vapeur émise par le canon d'un pistolet après qu'il ait été déchargé.

3. Nous n'avons pas rédigé ni publié le rapport anonyme, nous ne traiterons donc pas de ces questions.

4. Voir les pages 6 et 7 de la lettre de Deloitte.

5. À la page 4 de notre lettre du 15 décembre 2020, nous avons demandé : " Nous ne voyons pas ces paiements reflétés dans les comptes du vendeur (CMC) ni en 2017 ni en 2018. Qui a reçu ces frais ? "

6. Voir la page 17 de la lettre de Deloitte.

7. Voir idem

8. Voir id. .

9. Voir id.

10. La conférence téléphonique S30 est disponible à l'adresse https://channel.royalcast.com/solutions30-en/#!/solutions30-fr/20210127_1

11. Voir page 13 de la lettre de Deloitte.

12. Voir les dossiers des actionnaires de Agency of Traveling Workers Srl (Roumanie), AMM Srl (Italie), Angel's Shop Srl (Italie). Les documents italiens sont disponibles sur RegistroImprese.com pour une somme modique. Les dépôts roumains sont disponibles sur Lege5.ro, également pour une somme modique.

13. Voir un article de presse concernant une opération de contrebande internationale qui cite Michele Golatta comme l'un des chefs de l'organisation à l'adresse https://www.pupia.tv/2019/07/canali/cronaca/contrabbando-di-alcolici-sgominata-organizzazione- internazionale/448916

14. Voir un autre article sur le gang de l'Esprit noir et Michele Golotta à l'adresse https://www.ilcorrierino.com/castellammare- sequestrato-yacht-di-una-societ-bulgara-/12281.html

15. Voir la note de bas de page 19.

16. Voir le registre des sociétés bulgare de Manpower Services Ltd., où Federico Salmoiraghi et Michele Golotta figurent comme associés, à l'adresse https://portal.registryagency.bg/CR/Reports/ActiveConditionTabResult?uic=206428312

17. Voir page 13 de la lettre de Deloitte, qui indique que "Les personnes identifiées, à l'exception de M. Mohamed Iyed Masmoudi, sont directement ou indirectement liées à M. Federico Salmoiraghi."

18. Page 13 de la lettre de Deloitte, qui indique que "La société aurait dû être détenue par S30 S.E., ce qui n'était pas le cas à la suite d'erreurs administratives".

19. Les cinq instances sont les suivantes : (1) Sujet 9 (Les fausses factures comptabilisées dans les livres d'Autronic), qui provient du rapport anonyme non rédigé par Muddy Waters, (2) Sujet 11-Les opérations de S30 en France-les 4. 2 millions d'euros liés à la transaction CPCP, (3) Sujet 12 - Les opérations de S30 en Italie - Les opérations BSI & BRSI, (4) Sujet 13 - Les relations avec Federico Salmoiraghi - Solutions 30 Eastern Europe et (5) Sujet 13 - Les relations avec Federico Salmoiraghi-Rimiflu.

20. Deloitte affirme avoir utilisé des informations publiques pour la vérification des antécédents. Compte tenu des lois sur la protection de la vie privée dans certaines juridictions, ces vérifications d'antécédents sont très limitées. En outre, sur la base des réponses de Deloitte à certaines questions, il apparaît qu'il n'a pas vérifié de manière indépendante les dossiers de l'entreprise, ce qui suggère également que son enquête a été artificiellement limitée par les "procédures de travail" de sa lettre de mission. Par exemple, lorsque Deloitte a confirmé que BSS était propriétaire d'ITSS, il a déclaré : "A ce jour, nous n'avons obtenu aucun document pour réfuter ce point." Nous interprétons cette formulation comme signifiant que Deloitte a demandé des preuves à S30 et n'a pas reçu de réponse.

21. https://aleo.com/pl/firma/kz-zielony-sp-z-oo-warszawa

22. Disponible gratuitement sur www.aleo.com

23. Voir page 11 de la lettre DK.

24. Voir la Décision no. 9407/2020 du 16/10/2020 - Litiges avec des professionnels - ordonnance présidentielle Tribunal de district 3 de Bucarest - Tribunal de district 3.

25. Voir idem.

26. S30 Italia est détenue directement à 48% par S30 ; et, à 26% par Brand 30 et à 26% par WW Brands, chacune de ces sociétés étant à son tour détenue à 100% par S30.

27. Nous notons que le transfert d'actions n'a pas été effectué avant novembre 2020, soit après le résultat de l'affaire judiciaire en octobre 2020.

28. Voir lege5.ro et rechercher Salmo Services Eastern Europe.

Vue la teneur du courrier de Muddy Waters en précédent, je pense que cette poursuite en justice est une action pour limiter la portée du courrier daté de ce jour de Carson Block.

Ce qui est intéressant à lire, c'est qu'il y a des sources aux propos de Muddy Waters (voir à ce sujet les renvois courrier numérotés entre parenthèses)...

Muddy Waters poursuivi en justice pour un rapport liant Solutions 30 à la criminalité

Publié :06 avril 2021, 22h48 | Dernière mise à jour : 07 avril 2021, 12:15 AM

(Bloomberg) -- Muddy Waters Capital LLC a été accusé dans un procès d'avoir profité de la vente à découvert de Solutions 30 SE tout en ciblant la société européenne de services technologiques dans une campagne "agressive et sans fondement".

Une société roumaine qui fournit un soutien de back-office à Solutions 30 a déclaré dans la plainte que le cabinet de recherche de Carson Block a publié anonymement un rapport alléguant que Solutions 30 avait de multiples liens avec des criminels et des liens avec le blanchiment d'argent.

Les actions de Solutions 30 ont chuté de 37 % en décembre après que la société basée au Luxembourg a déclaré avoir engagé un auditeur externe pour examiner les allégations du rapport. L'action s'est envolée de 37 % le 1er avril après que la société a déclaré qu'un auditeur indépendant avait confirmé que les allégations n'étaient pas fondées.

"Le langage extrême et irresponsable du rapport, ainsi que les commentaires à son sujet, ont trouvé un écho dans la blogosphère, exactement comme les défendeurs l'avaient prévu", selon la plainte déposée vendredi auprès du tribunal fédéral de San Francisco. Le plaignant principal, Solutions 30 Europe de l'Est, a déclaré que le "seul but de ce système de vente à découvert" était de s'assurer un gain rapide et inapproprié.

Muddy Waters détenait une position courte sur Solutions 30 depuis environ mai 2019, selon la poursuite.

La société roumaine accuse également Block de salir publiquement son fondateur italien, Federico Salmoiraghi, dans une lettre ouverte publiée en janvier et diffusée sur les médias sociaux. Federico Salmoiraghi et sa société ont déclaré que les allégations d'actes répréhensibles sont fausses.

"Nous sommes impatients de faire la lumière sur les activités de M. Salmoiraghi", a déclaré Block lundi dans une déclaration envoyée par courriel.

Un avocat de M. Salmoiraghi et de sa société n'a pas répondu immédiatement à une demande de commentaire.

Solutions 30, qui n'est pas un plaignant dans cette affaire, a refusé de commenter.

L'affaire est Solutions 30 Eastern Europe v. Muddy Waters Capital LLC, U.S. District Court, Northern District of California (San Francisco).

Encore mieux :

En décembre 2020, nous avons obtenu une extraction complète de la boîte aux lettres Office 365 du compte de M. Gianbeppi Fortis, puis en janvier 2021, nous avons collecté les données de son ordinateur portable professionnel de manière médico-légale.

Ca s'appelle pas du piratage ça, quand c'est fait de manière extra-judiciaire ?

Message complété le 07/04/2021 13:28:37 par son auteur.

... violation des secrets de l'entreprise, peut être ?

Bien que Deloitte et DK aient confirmé certains détails alarmants, il y a également des oublis et des erreurs manifestes dans leurs analyses. Le fait que ces rapports identifient de tels problèmes est un petit miracle, étant donné la manipulation par S30 des enquêtes évidentes, les champs d'application étroits et divisés des enquêtes, et ce qui semble être, d'après leurs rapports, un fort désir de leur part de vous protéger, vous et S30.

Là, le Carson il met carrément en doute la probité de Deloitte et de Didier King. Suis curieux de voir leurs réactions.

"Nous sommes impatients de poursuivre notre dialogue public avec vous.

Sincèrement, Carson Block"

Il veulent juste faire un débat public ??????? ils sont vraiment trop fort

La lettre de réponse de Muddy Waters aux conclusions d'étude indépendante menée sur la valeur boursière et les comptes de Solutions 30.

April 7, 2021

https://drive.google.com/file/d/1gpCS5qTwd7NyJPC0GLrl9OSHQGon5nLM/view

NB : pour les renvois notés en chiffres, se conférer à la lettre originale.

___________________________________________________________________________

Cher Monsieur Fortis :

Nous restons short sur S30. Les lettres de Deloitte Finance (" Deloitte ") et de Didier Kling Expertise & Conseil (" DK ") contiennent des détails accablants sur Solutions 30 et sa manipulation de l'enquête. En bref, ils ne font rien pour dissiper nos préoccupations concernant les liens multiples et persistants de S30 avec des individus associés au crime organisé et au blanchiment d'argent. Nous demandons aux autorités chargées de l'application des lois d'enquêter sur Solutions 30, ainsi que sur les personnes et entités de son réseau.

Les liens répétés de S30 avec des personnes aussi douteuses sont le résultat soit d'une série de coïncidences malheureuses, soit d'un choix. La thèse des bulls sur S30 est que l'entreprise maximise son efficacité grâce à une gestion serrée des opérations.(1) Croire que S30 a des liens multiples et persistants avec des personnes associées au crime organisé et au blanchiment d'argent potentiel par accident est contraire à l'opinion des bulls selon laquelle S30 a une gestion excellente et très engagée. Pour nous, la seule façon de concilier ces contradictions est de croire que S30 s'engage intentionnellement avec ces personnes et entités problématiques. Pour le dire franchement, nous pensons que vous êtes "dans le coup".

Bien que nous poursuivions nos enquêtes sur le réseau d'entités et de personnes dans l'orbite de S30, l'objectif de cette lettre est de mettre en lumière les nombreux problèmes matériels que les lettres de Deloitte et de DK identifient (souvent enfouis à l'intérieur), y compris ce que nous, Américains, appelons les "preuves irréfutables".(2) Nous espérons que S30 répondra publiquement, car une telle transparence profiterait à toutes les parties prenantes.

Les preuves irréfutables sont les suivantes : a) six mois de vos courriels sont irrécupérables, ce qui est scandaleux, b) Deloitte confirme que vous avez trompé les investisseurs au sujet d'une " commission de succès " en réponse à nos questions sur le prix d'achat, et c) Deloitte confirme que vous avez trompé les investisseurs au sujet d'une transaction potentielle de blanchiment d'argent que nous avions soulignée. Nous notons que la lettre de Deloitte a confirmé bon nombre des conclusions que nous avons énoncées dans les cinq lettres ouvertes que nous vous avons adressées.(3) Bien que Deloitte et DK aient confirmé certains détails alarmants, il y a également des oublis et des erreurs manifestes dans leurs analyses. Le fait que ces rapports identifient de tels problèmes est un petit miracle, étant donné la manipulation par S30 des enquêtes évidentes, les champs d'application étroits et divisés des enquêtes, et ce qui semble être, d'après leurs rapports, un fort désir de leur part de vous protéger, vous et S30.

Armes à feu fumantes ("Smoking Guns")

Arme à feu n°1 : Deloitte met en évidence les courriels manquants du PDG, Gianbeppi Fortis.

Six mois entiers de vos courriels de 2019 (ceux de M. Fortis) ont disparu et n'ont pu être reconstitués à l'aide d'outils d'analyse judiciaire.(4) Vous êtes le PDG d'une importante société cotée en bourse. Nous ne voyons aucune explication crédible à cela, si ce n'est une suppression intentionnelle (d'autant plus que S30 est une société de services informatiques). Ce résultat est stupéfiant et, selon nous, il faut une bonne dose d'auto-illusion délibérée pour que quelqu'un fasse confiance à ce que vous dites. Nous nous demandons dans quelle mesure d'autres courriels ou documents ont été expurgés ou modifiés de manière plus chirurgicale.

" Collecte et examen médico-légal des données électroniques ".

En décembre 2020, nous avons obtenu une extraction complète de la boîte aux lettres Office 365 du compte de M. Gianbeppi Fortis, puis en janvier 2021, nous avons collecté les données de son ordinateur portable professionnel de manière médico-légale.

Nous avons ensuite traité les données collectées afin d'extraire le contenu et les métadonnées des emails, de leurs pièces jointes et des documents électroniques collectés sur l'ordinateur et d'exclure les documents corrompus, les fichiers système non pertinents et les éléments dupliqués.

Au cours du traitement des conteneurs de courrier électronique (archives .PST et boîte aux lettres actuelle .OST), les éléments supprimés mais récupérables dans l'espace blanc des conteneurs ont été restaurés.

De même, les documents électroniques stockés sur l'ordinateur portable collecté qui avaient été mis à la corbeille ou supprimés (corbeille vide), mais n'ayant pas encore été écrasés par d'autres fichiers, ont également été restaurés.

"(mise en évidence ajoutée)

Arme fumante n°2 : Deloitte souligne la tromperie de S30

La lettre de Deloitte implique que S30 a fait de fausses déclarations au sujet d'une divergence comptable que nous avons identifiée, et qu'il y avait des parties liées non divulguées impliquées dans la transaction. Dans notre lettre initiale, datée du 11 décembre 2020, nous avons fait référence à une divergence comptable de 4,186 millions d'euros entre le prix d'achat de CPCP Telecom déclaré par S30 et celui déclaré par le vendeur, CMC. S30 a répondu en déclarant que ces deux montants correspondaient à deux success fees distinctes de 0,9 million d'euros et 3,3 millions d'euros, sans indiquer à qui.

Veuillez noter que nous observons un écart de 6 mois dans les communications par courriel pour la période de janvier à juin 2019.

S30 a versé l'argent. Nous avons spécifiquement demandé l'identité du ou des destinataires dans notre lettre du 15 décembre 2020 (5), mais vous avez refusé de répondre.

Cependant, Deloitte a écrit "Nos procédures de travail nous ont permis de corroborer l'allégation [de Muddy Waters]. Nous comprenons que cette différence de 4,2 millions d'euros correspond à des honoraires versés à LFB Solutions, une société appartenant à Mme Laura Leger "(6) Deloitte a affirmé que les paiements n'étaient pas des "success fees" mais "sont en fait des dépenses de fonctionnement engagées par LFB Solutions pour le compte de CPCP "(7).

De plus, nous pensons que LFB était à l'époque une partie liée car M. Leger était président de CPCP Telecom à peu près au moment de ces paiements. Si cela est vrai, à notre avis, S30 aurait dû divulguer ces paiements comme des transactions entre parties liées. Deloitte affirme en outre que ces 4,2 millions d'euros ont été transmis à "deux prestataires de services externes sans en préciser les noms." (8) (c'est nous qui soulignons) Il est très troublant que les deux intermédiaires pour les paiements n'aient toujours pas été nommés. L'interposition de ces intermédiaires semble prouver que S30 savait que les paiements n'étaient pas appropriés.

Il semble que le contact de Deloitte avec les Legers se soit fait principalement par l'intermédiaire d'un avocat. Deloitte déclare spécifiquement qu'il est arrivé à sa conclusion après une "consultation avec un avocat engagé par LFB Solutions." (9) Cela ne semble pas normal.

Arme fumante n°3 : Deloitte a confirmé notre analyse des services partagés des Balkans et a soulevé d'autres problèmes.

Deloitte a confirmé les préoccupations que nous avons soulevées dans notre lettre du 25 janvier 2021, et cela ravive nos inquiétudes quant à la possibilité que S30 blanchisse de l'argent par le biais de transactions dans des sociétés écrans. Dans notre lettre, nous avons souligné la possibilité de blanchiment d'argent lorsque S30 n'a pratiquement rien payé pour Balkans Shared Services ("BSS"), qui avait possédé IT Special Services SPV Srl ("ITSS"), une filiale non déclarée contenant au moins 188k€ d'actifs. (L'achat de coquilles qui détiennent des actifs pour presque aucune contrepartie correspond à un modèle de blanchiment d'argent). Vous avez nié avoir eu connaissance d'ITSS au moment de l'achat de BSS, ce qui nous a paru grotesque.

Malheureusement pour vous, Deloitte a confirmé que S30 avait effectué des transactions avec ITSS depuis environ 18 mois avant que S30 n'achète sa société mère, BSS. Cela soulève de sérieux doutes sur la véracité de votre réponse, étant donné que S30 était déjà en contrat avec ITSS depuis plus d'un an. Il n'est tout simplement pas crédible de suggérer que vous n'étiez pas au courant de sa propriété par BSS.

Dans notre lettre du 25 janvier 2021, nous avons écrit " Selon le registre des sociétés roumain, lorsque S30 a acquis Balkan Shared Services Srl (" BSS ") en juin 2019, BSS possédait 99,5 % de IT Special Services SPV Srl (" ITSS "). S30 a révélé qu'elle avait acheté BSS pour un montant d'environ 5 000 €. BSS a conservé la propriété d'ITSS jusqu'à sa liquidation en juillet 2020. Avant et après l'achat de BSS par S30, ITSS a déclaré environ 188 000 € d'actifs. "

Lors d'une conférence téléphonique du 27 janvier 2021, vous indiquez que vous n'aviez pas connaissance de cette filiale lorsque S30 a acquis BSS. Un analyste de la Société Générale vous a demandé "ce qui se passe en Roumanie", ce à quoi vous avez répondu "Lorsque nous avons acheté la société, il n'y avait absolument rien sur le bilan indiquant une participation dans une autre société... "(10).

Vous semblez avoir enfilé l'aiguille dans cette réponse très trompeuse. Votre réponse pouvait raisonnablement être comprise par un investisseur comme signifiant que vous n'aviez aucune connaissance d'ITSS.

Deloitte a confirmé que BSS était propriétaire d'ITSS au moment de l'achat de BSS par S30 : " Nos procédures de travail ont montré que BSS détient une participation de 99,5 % dans ITSS depuis décembre 2018, les 0,5 % restants étant détenus par Outmax Services Corp. Srl. A ce jour, nous n'avons obtenu aucun document permettant de réfuter ce point."

Deloitte fournit ensuite une autre preuve irréfutable que votre réponse à la Société Générale lors de la conférence téléphonique sur les résultats était, au mieux, très trompeuse. Vous deviez certainement être au courant de l'existence d'ITSS lorsque S30 a acheté BSS, car S30 faisait des affaires avec cette société depuis environ 18 mois. Deloitte déclare : " Au cours de nos analyses, nous avons identifié un contrat de développement de logiciels informatiques entre S30 et ITSS daté de janvier 2018 qui aurait été vendu à un client. Les documents justificatifs restent limités à ce jour." (11)

Il faudrait une diligence raisonnable de base pour établir qu'ITSS était la propriété de SRS lorsque vous l'avez acquis. Nous notons que l'écart dans vos emails porte sur les six mois précédant l'acquisition de BSS. ITSS a déclaré des actifs nets positifs bien supérieurs au prix d'achat de BSS, et donc le vendeur de BSS semble vous avoir fourni une bonne affaire. Une de ces parties vendeuses était Rosario Attanasio. Avez-vous fait des vérifications préalables sur lui ? Nous l'avons fait.

Nos efforts pour enquêter sur les individus associés au S30 sont en cours, et nous continuons à trouver de nouvelles informations fascinantes. Par exemple, Attanasio et Federico Salmoiraghi (dont nous parlerons plus tard) ont tous deux eu diverses relations (12) avec un groupe de personnes qui ont été arrêtées en 2019 dans le cadre de l'opération " Black Spirit "(13), une importante opération de police menée par la Guardia di Finanza italienne sur un prétendu système international d'évasion fiscale impliquant le transport illicite d'alcool à travers l'Europe. Des millions d'euros ont été saisis lors de ce raid, ainsi que des voitures de luxe et un bateau immatriculé en Bulgarie(14). 23 personnes ont été arrêtées.

Des articles de presse identifient le chef de cette bande comme étant Michele Galotta.(15) M. Salmoiraghi a eu des relations avec des associés de M. Galotta depuis 2017 et a même ouvert une nouvelle coentreprise (16) avec M. Galotta en Bulgarie en février de cette année. Selon les dépôts italiens, M. Attanasio a eu des relations d'affaires avec divers membres de cette même bande depuis 2013, et le nom de M. Attanasio apparaît sur le registre des sociétés roumain avant qu'il ne soit "acquis" par S30. Sur la base de nos recherches et de la confirmation de Deloitte, nous savons maintenant que BSS était détenue principalement par des employés de S30 ou par des personnes associées à Federico Salmoiraghi (17) et n'a jamais été enregistrée au nom de S30 (18).

Deloitte est fondamentalement d'accord avec les allégations de Muddy Waters

Muddy Waters a beaucoup parlé de l'utilisation par S30 des services de M. Zito et de la réaction de S30 lorsqu'elle a découvert le passé de M. Zito, l'utilisation de sociétés fictives (p. ex. Brand 30 et BSS) et la structuration de certaines transactions douteuses (p. ex. CPCP) ; par conséquent, les investisseurs et les organismes de réglementation devraient prendre note du libellé de la conclusion de Deloitte, qui confirme notre analyse. (Comme nous l'expliquons ci-dessous, nous pensons que certaines des autres conclusions de Deloitte sont contredites par des preuves accessibles au public).

Deloitte déclare dans sa conclusion écrite que :

"[N]ous tenons à souligner les observations suivantes :

- Lors du transfert de son siège au Luxembourg en 2013, le Groupe S30 a été assisté par plusieurs conseillers, dont Monsieur Fabien Leger, gérant à la Fiduciaire du Kiem (une des sociétés de Monsieur Angelo Zito). M. Gianbeppi Fortis a été présenté à M. Angelo Zito dans le cadre de la cession. M. Angelo Zito, accusé de crimes liés à la mafia, a accepté un accord de plaidoyer de culpabilité en 2000 [. . .] Nous constatons que S30 n'a pas systématiquement effectué une diligence raisonnable en matière d'intégrité et de réputation avant d'entrer en relation avec des tiers, y compris sur M. Angelo Zito. [. . . ]

- Plusieurs sociétés du Groupe S30 ont été constituées à partir de "sociétés écrans" mises à disposition par certains conseillers et/ou prestataires de services externes pour gagner du temps. Il s'agit notamment de Brand 30, WW Brand, Telima Intpart et Balkans Shared Services. Avant leur utilisation par S30, nous avons constaté dans certaines " sociétés écrans " des mouvements fréquents d'actionnaires et d'administrateurs, dont certains avaient des réputations douteuses, mais sans avoir identifié de lien avec S30 [...].

- La structuration de certaines acquisitions comprend des montages juridiques complexes qui peuvent impliquer des conseillers et/ou des prestataires externes travaillant régulièrement pour le Groupe. Cette complexité conduit à une transparence limitée de certaines opérations, notamment par le recours à des tiers, lors de la création de certaines [ ] entités juridiques ou lors des acquisitions. [. . . ]. (c'est nous qui soulignons).

Ces déclarations se terminent par l'ironie "Ces observations mettent en évidence la nécessité de prendre certaines mesures correctives, notamment en matière de gouvernance, de gestion du risque de réputation et d'amélioration des contrôles au sein du Groupe." Il semble que Deloitte soit incapable de croire qu'une entreprise qui l'engage ait pu amasser intentionnellement de telles défaillances.

Dans les douze pages de son analyse, Deloitte semble avoir pris le parti de Muddy Waters à de multiples reprises. Deloitte déclare à cinq reprises : "Nos procédures de travail nous ont permis de corroborer cette allégation." (19)

Dans un sixième cas, Deloitte a déclaré "Nos procédures de travail ont confirmé ces attributions" en référence au fait que S30 ne devait jamais rien à BSS. Ils poursuivent en fait en disant : "Les individus identifiés, à l'exception de M. Mohamed Iyed Masmoudi, sont directement ou indirectement liés à M. Federico Salmoiraghi."

Q : Pourquoi Deloitte et DK n'ont-ils pas trouvé des informations plus accablantes ? R : Où ont-ils accepté de chercher (et de ne pas chercher) ?

S30 s'est servi de la tactique éprouvée d'une "enquête" fortement manipulée - et donc bancale. Les clauses de non-responsabilité abondantes indiquent clairement que Deloitte et DK n'ont pas effectué d'audits et qu'ils ont limité les parties importantes de leurs "enquêtes" aux informations que S30 leur a fournies. (20) Pire encore, DK a des conflits d'intérêts qui ne sont pas illégaux, mais qui, selon nous, sapent l'intégrité de son examen limité.

Les clauses de non-responsabilité indiquent clairement que les examens sont loin d'être exhaustifs. Après une enquête de trois mois, le rapport de Deloitte ne compte que 20 pages, dont huit pages d'encadrement, d'avertissements ou de limitations. Dans ces 20 pages, Deloitte nuance ses conclusions (dont beaucoup vont dans le sens de nos allégations) mais précise que ces conclusions se limitent à leurs "procédures de travail". Deloitte limite spécifiquement sa responsabilité légale envers S30, ses actionnaires et tout régulateur en disant que ses conclusions sont limitées à un ensemble restreint de procédures de travail. En fait, Deloitte utilise 42 fois le terme "procédures de travail" dans sa lettre, et la plupart de ces utilisations se font tout au long des 12 pages. Deloitte déclare : "L'objectif de notre mission n'était pas de vérifier les comptes du client, ni d'exprimer une opinion d'audit sur eux à tout moment, mais seulement d'utiliser les informations disponibles fournies par le client afin de réaliser les procédures de travail détaillées dans notre lettre de mission et son addendum". (accentuation ajoutée) La clause de non-responsabilité de DK est encore plus protectrice que celle de Deloitte. DK dit : "Ces conclusions ont été établies à l'attention du conseil de surveillance de la société à des fins d'information. DKEC n'encourt aucune responsabilité directe ou indirecte à l'égard de tout tiers, ou de toute personne autre que les destinataires de la présente lettre, en ce qui concerne les informations qui y sont contenues, leur interprétation, leur application ou toute omission éventuelle." (c'est nous qui soulignons) Deloitte et DK semblent dire qu'ils se sont principalement appuyés sur les informations que S30 leur a fournies à la cuillère.

Nous aimerions prendre la lettre de DK au sérieux, mais avec leurs conflits d'intérêts inhabituels (mais légaux), c'est assez difficile. Il est difficile de passer outre le fait que DK vérifie effectivement le travail de Grant Thornton et que le responsable de l'audit de Grant Thornton, Vincent Papazian, est le partenaire d'audit de longue date de S30 et le directeur du Cabinet Didier Kling et Associés. Didier Kling (la personne) a vendu le Cabinet Didier Kling et Associés à Grant Thornton il y a plusieurs années. Après avoir vendu l'œuvre de sa vie professionnelle à Grant Thornton, Didier Kling a créé Didier Kling Expertises et Conseil. Il nous semble déraisonnable que DK révise ensuite le travail de Grant Thornton.

Erreurs spécifiques et lacunes des "enquêtes".

Voici des exemples de la façon dont S30 a limité l'enquête et manipulé les résultats :

Exemple #1 : Déclaration de Deloitte concernant la connaissance par la direction de S30 du passé criminel d'Angelo Zito

À la page 9, Deloitte déclare : " Nous n'avons pas identifié d'élément permettant de confirmer que la direction de S30 était au courant du passé criminel d'AZ avant 2015. "

Dans une interview par Zone Bourse d'Angelo Zito, publiée le 14 décembre 2020, Angelo Zito indique clairement qu'il a fait part à S30 de son passé criminel au début de leur relation. La vidéo est disponible à l'adresse https://www.youtube.com/watch?v=uw_epuH9z_w.

Une recherche basique sur Google aurait fourni à Deloitte des preuves que la direction de S30 était au courant du passé criminel d'AZ, bien avant 2015. De toute évidence, Deloitte n'a pas fait trop d'efforts ou a été limité dans les informations potentielles qu'il pouvait référencer. Les "procédures de travail" excluent manifestement l'utilisation de Google.

Exemple n° 2 : L'analyse de DK sur la transaction ELMO semble s'être limitée aux documents juridiques fournis par S30 et aboutit à une conclusion erronée.

Le dernier point soulevé par DK dans sa lettre est le suivant :

"L'examen des éléments juridiques relatifs à l'acquisition d'un fonds de commerce Elmo par S30 Wschόd montre que la date d'effet comptable de cette acquisition a été correctement déterminée par S30 au 1er janvier 2020." Ceci fait référence à une acquisition du commerce et des actifs d'une société polonaise privée appelée ELMO SA, qui a été annoncée en 2020 par S30. S30 a acquis une société écran auprès de deux avocats en Pologne dans le but de détenir ces actifs, qu'elle a renommée Solutions 30 Wschόd (21).

Les " éléments juridiques " fournis à DK par S30 peuvent bien indiquer que S30 Wschod a réalisé l'acquisition le 1er janvier 2020. Cependant, si DK avait examiné les comptes accessibles au public d'ELMO et de S30 Wschod (22), il aurait vu que la transaction a eu lieu le 31 décembre 2019. Pour l'observateur occasionnel, cette différence pourrait sembler n'être qu'un jour, et donc sans importance. Cependant, elle a une incidence directe sur la position de trésorerie déclarée par S30 au 31 décembre 2019. Quand S30 a-t-elle versé l'argent à ELMO ? Selon les comptes accessibles au public d'ELMO et de S30 Wschod, la transaction a eu lieu en décembre 2019, ce qui signifie que le montant non confirmé de l'argent liquide est peut-être encore plus important que ce que DK a réalisé.

DK semble ne pas avoir même examiné les comptes financiers de la partie acheteuse ou vendeuse. DK aurait également dû découvrir que le montant payé par S30 Wschod pour les actifs était matériellement plus élevé que le montant reçu par ELMO, tout comme la transaction CPCP Telecom.

Exemple n° 3 : Deloitte semble n'avoir effectué aucune diligence raisonnable sur les parties impliquées dans la transaction des services partagés dans les Balkans.

Le rapport de Deloitte fait référence à la réputation douteuse de certaines personnes impliquées dans les jeux de passe-passe de S30. Néanmoins, Deloitte semble n'avoir entrepris aucune diligence raisonnable sur Federico Salmoiraghi ou Rosario Attanasio. Il s'agit de deux individus avec lesquels S30 a eu une série de relations d'affaires, notamment l'"acquisition" de la société écran Balkans Shared Services (les deux individus) et la copropriété de Solutions 30 Eastern Europe (uniquement Salmoiraghi). Nous avons précédemment discuté de leurs liens avec le crime organisé, ce que Deloitte semble avoir largement manqué. On peut supposer que c'est parce que Deloitte n'a pas cherché trop loin.

Exemple #4 : En répondant à nos allégations liées aux "factures à émettre", DK fait référence à Solutions 30 France. Solutions 30 France n'existe pas.

En tentant de réfuter une de nos analyses, DK fait référence à Solutions 30 France. Solutions 30 France, à notre connaissance, n'existe pas. Ce n'est pas une des filiales de S30, et cela semble juste inventé par DK. DK pourrait tenter de dire qu'il faisait référence aux opérations de S30 en France, mais il fait clairement référence à une entité opérationnelle "Solutions 30 France " (23).

Exemple n°5 : Deloitte déclare à tort qu'"aucun soupçon de blanchiment d'argent n'est mentionné dans la demande de la Banque ni dans la décision du tribunal".

En ce qui concerne la clôture des comptes de M. Salmoiraghi et de quatre sociétés qu'il contrôle, la décision de justice roumaine (24) indique que "les pièces justificatives (contrats/factures) qui ont servi de base aux paiements effectués à partir des comptes de la société à PORSCHE INTER AUTO ROMÂNIA SRL, à partir du 07.02.2019 et jusqu'à présent" (traduit en anglais).

La décision du tribunal roumain indique en outre que :

" Dans le raisonnement, il a été démontré en substance que le demandeur avait ouvert chez B____ T___________ des comptes courants, à travers ces comptes effectuant un ________ transactions, pour lesquelles B____ a demandé des pièces justificatives, le défendeur étant une institution soumise aux dispositions de la loi n° 129/2019 pour la prévention et la sanction du blanchiment d'argent ainsi que pour l'établissement de mesures de prévention et de lutte contre le financement du terrorisme et du règlement n°2/2019 sur la connaissance du client afin de prévenir le blanchiment d'argent et le financement du terrorisme.

Il a constaté qu'il accordait au requérant un délai de 5 jours à l'issue duquel, dans la mesure où les documents n'étaient pas en mesure de clarifier l'objet et la nature des opérations effectuées sur les comptes ouverts auprès de B____ T___________, il devait mettre fin à la relation contractuelle. " (25) (traduit en anglais ; c'est nous qui soulignons).

D'après les extraits qui précèdent, Deloitte joue un jeu de sémantique ou n'a pas lu le bon avis du tribunal.

Exemple n° 6 : Deloitte affirme à tort que Remote 30 Eastern Europe n'était pas la propriété de Solutions 30 Eastern Europe au moment de la fermeture des comptes bancaires en Roumanie.

Deloitte a commis une erreur manifeste. Le registre roumain montre clairement que S30 Eastern Europe possédait 50% de Remote 30 Eastern Europe le 8 juillet 2020. 19% de S30 Eastern Europe était détenu par S30 Italia, qui est détenu à 100% par S30 (26). Cette participation dans S30 Eastern Europe n'a pas été vendue avant le 30 septembre 202027, c'est-à-dire après la clôture des comptes bancaires le 6 août 2020. Depuis que les comptes bancaires ont été fermés en Roumanie, S30 a apparemment nettoyé ses relations avec Federico Salmoiraghi. Nous ne pensons pas qu'il s'agisse d'une coïncidence.

Nous soulignons également que le nom de Solutions 30 Eastern Europe a été changé immédiatement après la fermeture des comptes bancaires. Le 6 août 2020, la décision de justice stipule que les comptes bancaires de Remote 30 ont été fermés. Le 7 août 2020, SwordfishAdvisoryServicesSRL et Solutions30ItaliaSRL ont décidé d'un commun accord de changer le nom de Solutions 30 Eastern Europe SRL en Salmo Services Eastern Europe SRL. En d'autres termes, le jour suivant, S30 Italia a changé le nom de S30 Eastern Europe en Salmo Services Eastern Europe. Le procès-verbal du registre des sociétés roumain est reproduit ci-dessous (mise en évidence ajoutée) :

=======================

" Société SALMO SERVICES EUROPE DE L'EST - SRL

DÉCISION NO. 2 / 07.08.2020

de l'assemblée générale des actionnaires

Les soussignés ,

- SOLUTIONS 30 ITALIA - SRL, société à responsabilité limitée, dont le siège est en Italie, Milan (Ml), Via dei Martinitt 3, CAP 20146, ayant CUI 06141270964, par procuration M. Federico Maria Salmoiraghi, citoyen italien, né le 16.08. 1977 en Italie, Busto Arsizio (VA) identifié avec CI série AU no. 6796349, délivrée par Aut. Italienne le 02.09.2014, domicilié en Roumanie, Mun. București, Bd. Regina Elisabeta 7-9, et. 1, ap 30, Sect. 3, titulaire de 19% du capital social ;

- SWORDFISH ADVISORY SERVICES - SRL, dont le siège est à Bucarest, Șoseaua Nordului 96F, niveau 1 de l'apart. 1, cam. 2, bloc P2 / 5, secteur 1, no. Reg. Com. J40 / 9290/2013, CUI : 32054998, par l'administrateur DIEGO PAPA, citoyen italien, né le 19.10.1983, à Catane (CT), Italie, domicilié à Catane, pp. Dalmazia, no 22, identifié avec la série CI numéro CA 90850FR, délivré par l'Italie, le 19. 12.2019, valable jusqu'au 19.10.2030, CNP xxxxxxxxxxxxx, titulaire de 81% du capital social, en tant qu'associés de SOLUTIONS 30 EASTERN EUROPE - SRL représentant 100% du capital social de la société, nous décidons à l'unanimité :

Art. 1

Changement de la dénomination sociale de la société SOLUTIONS 30 EASTERN EUROPE - SRL, en SALMO

SERVICES EUROPE DE L'EST - SRL

Cette décision de l'assemblée générale a été prise ce jour 07.08.2020 en 5 (cinq) exemplaires originaux.

(48 / 6,198,938)

Société SALMO SERVICES EASTERN EUROPE - SRL

NOTIFICATION

Le Bureau du Registre du Commerce auprès du Tribunal de Bucarest notifie, conformément aux dispositions de l'art. 204 al. (5) de la Loi no. 31/1990, republiée, avec les modifications et compléments ultérieurs, la présentation du texte actualisé des statuts de la société SALMO SERVICES EUROPE DE L'EST - SRL, ayant son siège à Bucarest Secteur 1, Strada Cărbunarilor, no. 17, rez-de-chaussée, salle 4, ap. 1, enregistrée sous le n°. J40 / 1781/2016, identifiant unique au niveau européen ROONRC.J40 / 1781/2016, code unique d'enregistrement 35621787, qui a été enregistré sous le n°. 415207 à partir du 07.08.2020.

(49 / 6 198 939)" (mise en évidence ajoutée) (28).

======================================================

S'il n'y avait rien d'anormal en Roumanie, pourquoi S30 Italia a-t-elle procédé à ce changement si brusque ?

Conclusion

Deloitte et DK ont découvert les faits suivants :

1. Des courriels manquants pendant une période de six mois du PDG de Solutions 30, Gianbeppi Fortis, qui n'étaient pas récupérables, même avec un expert judiciaire ;

2. Des paiements cachés à deux tiers non encore divulgués d'un montant de 4,2 millions d'euros en relation avec la transaction CPCP, acheminés par le biais d'une transaction entre parties liées non encore divulguée ;

3. Les prestataires de services (LFB Solutions) ont engagé un avocat lorsqu'ils ont répondu aux questions de Deloitte ;

4. Deloitte confirmant que S30 a sciemment acquis une "société écran" pour une contrepartie nominale (BSS) alors que cette société écran contenait des actifs de valeur détenus par une société (IT Special Services) avec laquelle S30 avait précédemment contracté ; et

5. DK étant incapable d'identifier 100 % de la trésorerie consolidée de S30 tant en 2019 qu'en 2020.

6. DK ne parvenant pas à confirmer encore plus de liquidités, étant donné l'incompréhension apparente de DK quant au calendrier de la transaction ELMO.

Nous avons également ajouté plusieurs autres révélations importantes :

1. Les associés de S30, Federico Salmoiraghi et Attanasio Rosario, qui sont tous deux associés aux opérations de S30 en Roumanie, ont des relations d'affaires à long terme et continues avec un groupe de personnes sont également des personnes associées qui ont été arrêtées en 2019 dans le cadre de l'opération " Black Spirit ", qui était une opération de police majeure menée par la Guardia di Finanza italienne ; et

2. S30 Eastern Europe a changé son nom en Salmo Services Eastern Europe le lendemain de la fermeture des comptes bancaires de Remote 30 par la Banque de Transylvanie, ce qui jette le doute sur les affirmations d'ignorance de S30.

Nous sommes impatients de poursuivre notre dialogue public avec vous.

Sincèrement, Carson Block

Message complété le 07/04/2021 11:21:01 par son auteur.

(traduction deepl.com)

Forum de discussion Solutions 30

202104301142 560847