SMCP : acquisition de De Fursac bien accueillie

25/06/2019 | 11:49

SMCP (Sandro, Maje, Claudie Pierlot) progresse de plus d'1% à 13,08 euros après l'annonce du rachat de la marque De Fursac. Le montant de l'opération n'a pas été dévoilé. Le prix proposé "est très comparable aux multiples transactionnels du marché", a indiqué lors d'une conférence téléphonique le directeur général de SMCP, Daniel Lalonde. "C'est très compétitif dans le marché transactionnel dans notre segment." Avec cette acquisition, SMCP renforce sa présence sur un marché en forte croissance, celui du luxe accessible pour homme où le groupe développe déjà la marque Sandro Homme.

L'acquisition est financée en totalité par de la dette et l'intégralité de son financement est déjà mis en place. " L'acquisition du groupe De Fursac aura un effet relutif sur le BNPA dès 2019, sur une base de 12 mois ", explique SMPC.

La réalisation de l'opération est envisagée avant la fin du troisième trimestre 2019, après la réalisation de la procédure d'information-consultation du CSE et sous réserve de l'obtention de l'autorisation des autorités de la concurrence compétentes et autres conditions usuelles.

En 2018, le chiffre d'affaires du groupe De Fursac a atteint 41,4 millions d'euros, affichant une forte croissance de 5,4% sur une base comparable et une marge d'Ebitda supérieure à celle du groupe SMCP.

SMCP entend mettre à profit son exposition à l'international et son expertise dans le digital afin d'accélérer la croissance de De Fursac. Selon le groupe, le luxe accessible pour homme représente un vaste marché de 21 milliards d'euros qui devrait continuer à croître de 4,4% par an au cours de ces cinq prochaines années.

En acquérant De Fursac, positionné sur un segment différent, celui du " modern tailoring " alliant les codes du " tailoring " et du style " casual ", SMCP complète ainsi son offre et cible de nouveaux clients.

Jefferies a confirmé sa recommandation Conserver et son objectif de cours de 17,20 euros sur SMCP. Le broker souligne qu'il s'agit d'un petit et utile investissement, mais qui constitue une opportunité à moyen terme.

De son côté, Mainfirst a confirmé son opinion Surperformance et son objectif de cours de 19,1 euros, soulignant notamment la capacité du groupe à faire croître avec succès ses marques à l'international et dans le digital.

SMCP : Assemblée Générale Mixte du 7 juin 2019 de SMCP

07/06/2019 | 16:25

Communiqué de presse - Paris, le 7 juin 2019

Assemblée Générale Mixte du 7 juin 2019 de SMCP

L’Assemblée Générale des actionnaires de SMCP s’est réunie à Paris ce jour, sous la présidence de Monsieur Daniel Lalonde, Directeur Général.

86,83% du capital social de SMCP a participé à cette Assemblée Générale.

L’Assemblée Générale a approuvé l'ensemble des résolutions soumises au vote. Elle a notamment approuvé les comptes sociaux et les comptes consolidés de l'exercice 2018.

Les résultats des votes des résolutions seront disponibles dès le 11 juin 2019 sur le site www.smcp.com.

SMCP: opération de désendettement

Communiqué de presse 10/05/19 | 08:10

-------------------------------------------------------------------------------------------

SMCP annonce la publication d'une notice de remboursement anticipé de l'intégralité de l'encours restant de sa dette obligataire senior ('High Yield bonds'), dans le cadre de la poursuite de l'optimisation de sa structure financière et de son désendettement.

'Cette dette obligataire avait été émise par SMCP Group SAS en mai 2016 et l'encours restant est de 180.306.000 euros. La date de remboursement anticipé est prévue le 21 mai 2019', précise le distributeur de prêt à porter et d'accessoires.

Le coût moyen de sa dette en sera réduit d'environ 200 points de banse à 2,6%. La structure de capital renforcée au service de la stratégie du groupe lui offrira une flexibilité accrue pour saisir les futures opportunités de croissance.

SMCP plonge en Bourse malgré des profits en forte hausse

Publié le 21/03/2019 à 10:47 - Mis à jour le 21/03/2019 à 10:39

La maison mère des marques de prêt-à-porter Sandro, Maje et Claudie Pierlot a multiplié par près de huit son bénéfice net en 2018. Mais les perspectives pour 2019 ont refroidi les investisseurs, notamment en raison de l'impact du mouvement des Gilets jaunes.

La société a dégagé en 2018 un bénéfice net de 50,2 millions d'euros, contre 6,3 millions d'euros en 2017, une année qui avait été plombée par des frais exceptionnels liés notamment à l'introduction en Bourse, d'un montant évalué à 38,6 millions d'euros.

Avec un tel résultat, SMCP, dont l'actionnaire majoritaire est Topsoho, une société détenue par le Chinois Shandong Ruyi, se rapproche des 53,7 millions d'euros pro forma dégagés en 2016.

Le titre perd près de 8% à la Bourse de Paris, un repli que les analystes de Jefferies attribuaient à «des résultats conformes aux attentes mais (à) des perspectives relativement décevantes».

La société avait annoncé fin janvier avoir franchi la barre symbolique du milliard d'euros de chiffre d'affaires en 2018, en croissance de 11,5%, tiré par Maje et les marchés américain et asiatique

La marge d'exploitation (Ebitda) ajustée est ressortie à 16,9%, en hausse de 0,1 point, «reflétant la capacité du groupe à dégager une croissance rentable malgré un contexte de marché difficile en France et des conditions climatiques inhabituelles», relève la société.

En 2018, SMCP a réalisé 134 ouvertures nettes de points de vente, «dépassant ainsi l'objectif annuel» et atteignant un total de 1.466 magasins dans le monde.

La part des ventes réalisées en ligne atteint 14,7% du chiffre d'affaires total, soit «une pénétration en constante progression depuis cinq ans».

Objectifs prudents

L'impact des «gilets jaunes» sur les ventes en France, où «la pénétration des marques du groupe est en baisse depuis cinq ans», a été chiffré à 4 millions d'euros, a précisé le directeur général de SMCP, Daniel Lalonde, pour qui, ce mouvement social se poursuivant, l'activité du premier trimestre 2019 en France sera équivalente à celle du dernier de 2018.

En 2019, SMCP vise une croissance de son chiffre d'affaires «comprise entre +9% et +11% à taux de change constant», ainsi qu'une marge d'Ebitda ajustée stable par rapport à 2018.

Pour expliquer ces objectifs prudents, M. Lalonde a invoqué «un environnement macroéconomique un peu incertain en France», ainsi que le Brexit sur lequel «on attend des clarifications».

Par ailleurs, «nous anticipons des investissements additionnels en raison de l'accélération de notre plan numérique», a précisé le directeur général de SMCP.

Quant aux ouvertures de magasins, «on va rester sur la même cadence» que 2018, avec 40% des nouvelles boutiques qui seront concentrées en grande Chine où les performances actuelles «vont au-delà de nos attentes»

Enfin, le dirigeant a annoncé le lancement de «corners» dédiés aux chaussures des marques du groupe au sein de trois grands magasins Le Printemps, SMCP ayant ciblé le développement des accessoires et de la gamme homme comme l'un de ses «leviers de croissance» depuis cinq ans.

Evelyne Chetrite et Judith Milgrom ont fondé respectivement Sandro et Maje à Paris en 1984 et en 1998 et elles continuent à en assurer la direction artistique. La marque Claudie Pierlot, fondée en 1984 par Mme Claudie Pierlot, a été acquise par le groupe SMCP en 2009.

Le Revenu, avec AFP 👓 👓 👓

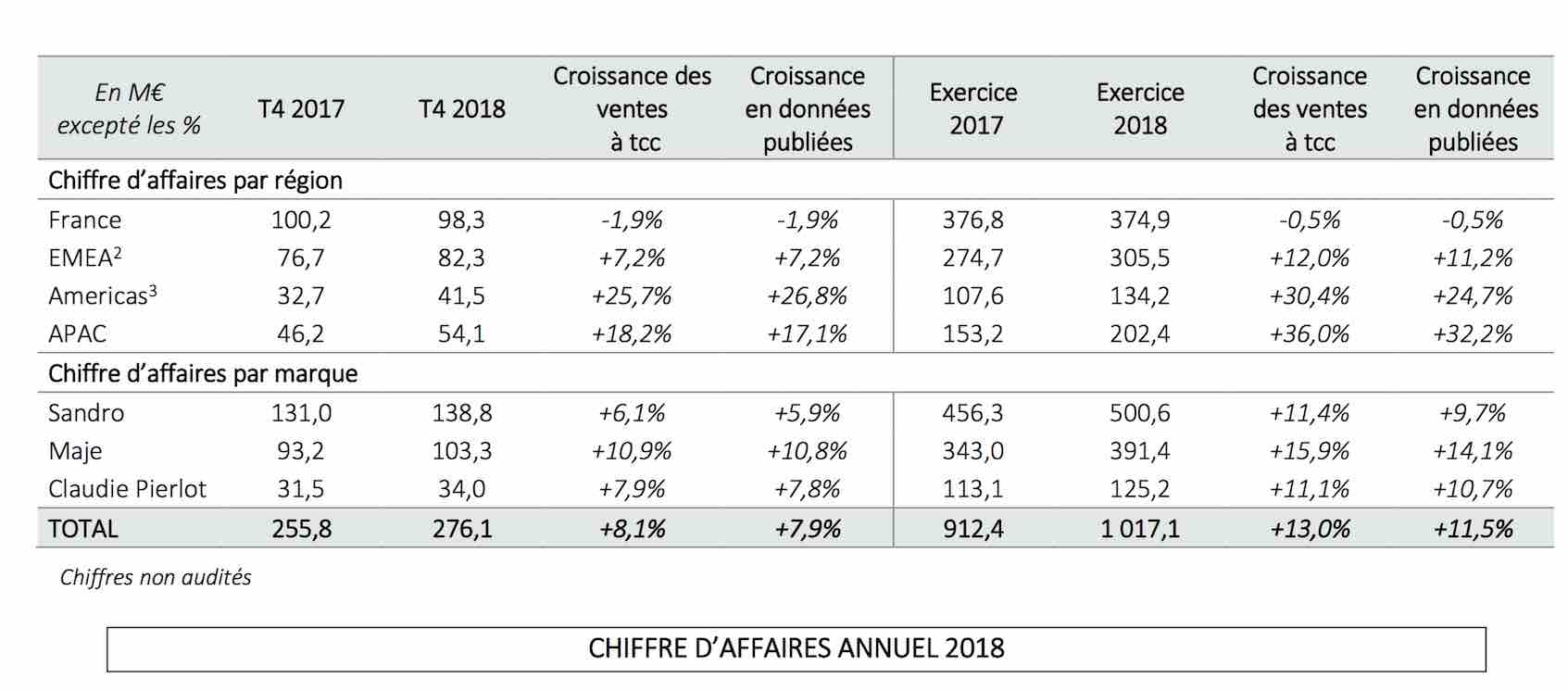

Chiffre d’affaires annuel 2018 en hausse de 13% : tassement des performances en fin d'année à +8,1% pour le 4éme trimestre 2018

Communiqué de presse – Paris, le 28 janvier 2019

http://hugin.info/174862/R/2232452/877908.pdf

---------------------------------------------------------------------------------------------------------

Croissance forte à deux chiffres des ventes, +13,0% à tcc, conforme à l’objectif annuel relevé SMCP franchit une nouvelle étape en dépassant le seuil du milliard d'euros de chiffre d’affaires

Confirmation de l’objectif de marge d’EBITDA ajusté

• Croissance forte à deux chiffres des ventes en 2018, à +13,0% à tcc1 (dont une hausse solide de +3,7% sur une base comparable), conforme à l’objectif annuel relevé

• Accélération significative du digital en 2018, à 14,7% du CA (+260 pb par rapport à 2017) • Forte résilience au T4 2018 avec une progression des ventes de +8,1% à taux de change constant, à 276,1 M€ (+7,9% en publié) malgré des conditions de marché exceptionnellement difficiles

• Une année d’ouvertures extrêmement soutenue : +134 points de vente, dont +102 ouvertures nettes de magasins opérés en propre, supérieur à l’objectif annuel • Confirmation de l’objectif de marge d’EBITDA ajusté autour de 17% pour l’exercice 2018

--------------------------------------------------------------------------------------------------

Daniel Lalonde, Directeur Général du Groupe SMCP, a déclaré : « Avec un chiffre d’affaires en croissance à deux chiffres en 2018, SMCP réalise une performance remarquable et continue de tenir les engagements de sa feuille de route stratégique. En quatre ans, nous avons réalisé une performance exceptionnelle : doubler notre chiffre d’affaires pour atteindre la barre des 1 milliard d’euros. Notre performance tout au long de l’année, et plus particulièrement au quatrième trimestre, démontre que SMCP s’appuie sur des fondamentaux solides et illustre une nouvelle fois la résilience de notre modèle économique malgré des conditions de marché exceptionnellement difficiles. Je souhaite en outre saluer particulièrement les progrès considérables réalisés sur le digital : en croissance constante et forte depuis plusieurs années, ce segment représente désormais près de 15% de notre chiffre d’affaires total. Je tiens à remercier nos équipes à travers le monde, dont la passion et l’engagement ont rendu possible cette remarquable performance dans un contexte difficile. »

----------------------------------------------------------------------

CHIFFRE D’AFFAIRES ANNUEL 2018

En 2018, le chiffre d’affaires consolidé a atteint 1 017,1 M€, en hausse de +13,0% à taux de change constant, conformément à l’objectif de croissance relevé pour l’exercice. La croissance du chiffre d’affaires intègre une progression solide sur une base comparable de +3,7%, en dépit de conditions de marché difficiles au quatrième trimestre. Le chiffre d’affaires annuel publié a progressé de +11,5%, incluant un effet de change négatif de -1,6% reflétant l’appréciation de l’euro.

Au cours de ces douze derniers mois, SMCP a réalisé 134 ouvertures nettes de magasins, dont 102 magasins opérés en propre, dépassant ainsi l’objectif annuel. Ces ouvertures concernent l’ensemble des régions internationales, avec 59 nouveaux points de vente en APAC, 49 en EMEA et 19 dans la région Amériques.

L’exercice 2018 a été en outre marqué par une accélération significative du digital, qui représente désormais 14,7% du chiffre d’affaires total, en constante progression depuis cinq ans.

CHIFFRE D’AFFAIRES DU QUATRIÈME TRIMESTRE 2018

Au quatrième trimestre 2018, le chiffre d’affaires consolidé a atteint 276,1 M€, en hausse de +8,1% à taux de change constant, démontrant la forte résilience du modèle économique dans un environnement difficile. Le chiffre d’affaires publié augmente de +7,9% et intègre un effet de change pratiquement neutre de -0,2%.

Répartition géographique du chiffre d’affaires

Au quatrième trimestre, SMCP a bénéficié d’un très bon momentum dans les régions Amériques et APAC, l’attrait et la notoriété de ses trois marques continuant de croître dans ces deux régions :

• Dans la région Amériques, le Groupe a enregistré une croissance très forte de son chiffre d’affaires (+25,7% à taux de change constant), dépassant ses attentes. Cette performance reflète notamment la solide exécution de la stratégie digitale aux États-Unis, avec un taux de pénétration désormais fermement ancré au-dessus de 25% du chiffre d’affaires, l’impact favorable du programme de rénovation de l’ensemble des « corners » Bloomingdale’s lancé fin 2016, et le démarrage prometteur des récentes ouvertures.

• En APAC, le Groupe a enregistré une croissance forte à deux chiffres de +18,2% à taux de change constant, contre une base de comparaison élevée. Cette performance a été notamment portée par la Chine continentale qui a généré plus de 20% de croissance.

Dans le même temps, SMCP a fait preuve d’une solide résilience en Europe, malgré des conditions de marché exceptionnellement difficiles :

• En France, le chiffre d’affaires a reculé de -1,9%, affecté par les gilets jaunes qui a induit des fermetures de magasins et une baisse du trafic à partir de mi-novembre. Ce manque à gagner a été partiellement compensé par des ventes en ligne plus dynamiques.

• Dans la région EMEA, le chiffre d’affaires a progressé de +7,2% à taux de change constant, le climat anormalement chaud ayant retardé le passage aux collections Automne/Hiver dans la plupart des pays. De ce fait, la croissance du chiffre d’affaires a montré une amélioration progressive au cours du trimestre.

Répartition du chiffre d’affaires par marque

Sandro a enregistré une croissance de +6,1% de son chiffre d’affaires à taux de change constant, contre une base de comparaison élevée. La performance a été impactée par un climat anormalement chaud en Europe, les manteaux et autres vêtements d’extérieurs constituant un élément-clé de ses collections Automne/Hiver. Au cours de ces 12 derniers mois, Sandro a ouvert 37 magasins opérés en propre dans des emplacements-clés, tels que Liberdade (Lisbonne), The Galleria (Houston) et MixC Shenzhen Bay (Shenzhen).

Maje a publié un chiffre d’affaires en forte hausse de +10,9% à taux de change constant, la marque ayant bénéficié toute l’année de l’effet positif des initiatives lancées pour célébrer son 20ème anniversaire. Au cours de ces 12 derniers mois, Maje a ouvert 42 magasins opérés en propre, dont un nouveau flagship sur Regent Street (Londres) et des emplacements-clés tels que The Galleria à Houston, Seasons Place à Pékin et MixC à Shenzhen.

Enfin, Claudie Pierlot a réalisé une solide performance, avec un chiffre d’affaires en hausse de +7,9% à taux de change constant, malgré une exposition plus importante au marché français. Au cours de ces 12 derniers mois, la marque a poursuivi son développement avec l’ouverture de 22 magasins opérés en propre, et une dynamique particulièrement importante à l’international où près de 17 nouveaux magasins opérés en propre ont été inaugurés, notamment à Canary Wharf à Londres, China World à Pékin et MixC à Shenzhen.

OBJECTIFS ANNUELS 2018

• Pour 2018, SMCP confirme l’objectif de marge d’EBITDA ajusté autour de 17%4

• Le Groupe publiera le 21 mars 2019 ses résultats annuels de l’exercice 2018 ainsi que ses objectifs pour l’exercice 2019.

AGENDA :

• Ventes annuelles 2018 - 28 janvier 2019

• Résultats annuels 2018 - 21 mars 2019

.

... eh, bien, vous avez demandé le RDC, l'ascenceur y va!...

actuellement on est à 13,40 € et -10,22%...

Sous l'emprise baissière de la règle des 3 malgré des publications de qualité : risque baissier sur 12,69 euros.

Le titre n'en finit plus de chuter après être sorti du cartouche latérale de consolidation en sommet de graphe.

Une chose est assez frappant et inédite que je nomme ici la règle des trois : regardez ce graphe, on est sous l'emprise actuelle de 4 triple top canalisés en haut et bas (totaux notés en rouge "3.").

On nootera encore que su l'on regarde les indicateurs : on observe que MACD et RSI sont dans une tendance baissière longue depuis le point haut à 25,50 euros du 12 juin 2018.

Dernièrement le triple top de sortie de fourchette baissière a engendré un triple top de repli sur la dent intermédiaire de la fourchette et comme pour le cartouche de latéralisation en haut, on échous finallement à rebondir pour laisser la baisse.

Dans ce mouvement fort, on vient de traverser la baisse l'intégralité de la fourchette d'Andrews pour venir buter sur la dent basse. Le mouvement reste fort et non spéculatif car il est calé sur la baisse de la keltner basse à laquelle il colle sans discontinuer. Pour l'heure, on devrait poursuivre en direction de 12,69, point de support identifié par graphique.

2 solutions pour le rejoindre : soit au glissant sur la dent basse et en tantant de latéralisé la baisse, soit avec un "sell-off" en décrochage baissier sous la fourchette d'andrews.

On notera encore dans le carré bleue, le croissement baissier de la MM 100 bleue qui vient d'enfoncer la MM 200 verte qui devient dominante baissière. Les 4 MM sont désormais correctement agencées à la baisse. Désormais, il faudra donc donc surveiller le retournement de la MM 20 pour envisager de se positionner sur le titre.

Pour l'instant la MM 20 est à 17,35 et donc bien trop haut pour espérer une remontée sur la MM 20 : çà confirme que la baisse devrait se poursuivre.

La molesse durable de DM + verte montre que pour l'instant, on n'a toujours pas décidé d'acheter le titre pourtant de qualité avec une dette sui se réduit, une consommation de trésorier qui se réduit et un bon niveau de développement soutenu par des marges en amélioration sensible...

Un dossier à surveiller...

.

Message complété le 12/12/2018 09:55:43 par son auteur.

NB : en cas de rebonds technique, on devrait échouer à la hausse sur la médiane d'Andrews, vers 15,50 // 15,70 ou au glissant plus bas...

.

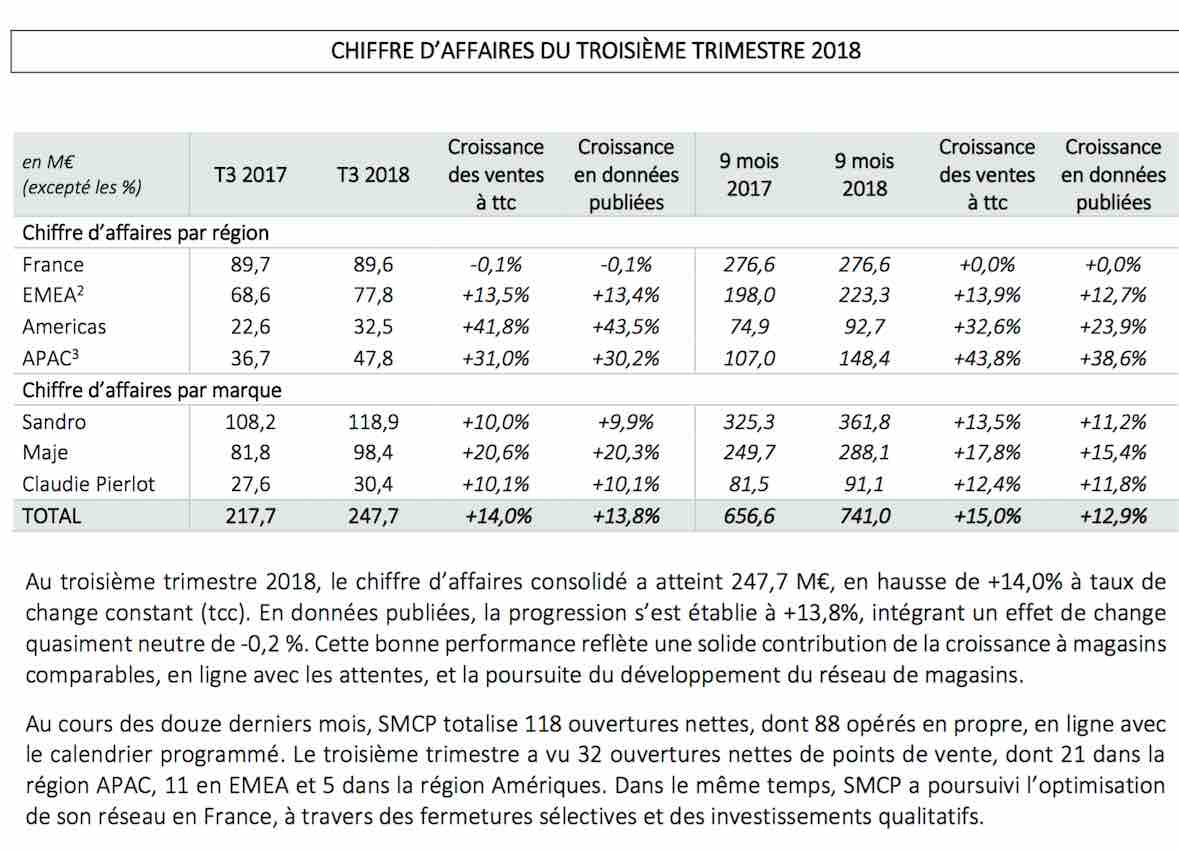

SMCP T3 / 2018 : Poursuite d'un bon momentum et chiffre d'affaires en hausse de +14,0%

• Chiffre d'affaires du T3 en hausse de +14,0% à taux de change constant, à 247,7 M€ (+13,8% en données publiées)

• Croissance robuste à l'international (+23,6% à taux de change constant), portée par l'APAC et la région Amériques

• Bonne performance en EMEA et forte résilience en France : un trimestre solide malgré une base de comparaison élevée et des conditions climatiques défavorables

• Poursuite des progrès réalisés sur l'ensemble des piliers stratégiques de croissance avec des performances dynamiques sur les accessoires, l'homme et le digital

• Plan d'ouvertures de magasins en bonne voie pour atteindre l'objectif 2018 : 58 ouvertures nettes de magasins opérées en propre sur les neuf premiers mois

• Confirmation des objectifs annuels 2018

---------------------------------------------------------------------------------------------------------------------------------------

Communiqué de presse en pdf

http://hugin.info/174862/R/2222684/870579.pdf

---------------------------------------------------------------------------------------------------------------------------------------

Daniel Lalonde, Directeur Général du Groupe SMCP, a déclaré : «Nous nous réjouissons de nos résultats du troisième trimestre. Le Groupe enregistre une croissance à deux chiffres sur l'ensemble des régions à l'international et continue d'étendre son réseau de magasins conformément à notre feuille de route, avec des ouvertures-clés dans des villes de premier plan ce trimestre. Cette performance a été réalisée malgré des bases de comparaison élevées et nous sommes particulièrement satisfaits de nos résultats en Europe et de la bonne résilience de l'activité en France dans un marché pourtant difficile, affecté par des conditions climatiques défavorables. Nos efforts portés sur la génération de croissance organique et le développement de notre présence sur nos marchés stratégiques nous ont permis de démontrer une fois de plus, la force du business model de SMCP, grâce notamment à l'excellent travail de nos équipes talentueuses et passionnées, qui oeuvrent sans cesse au renforcement de la désirabilité de nos trois marques ».

Au troisième trimestre 2018, le chiffre d'affaires consolidé a atteint 247,7 M€, en hausse de +14,0% à taux de change constant (tcc). En données publiées, la progression s'est établie à +13,8%, intégrant un effet de change quasiment neutre de -0,2 %. Cette bonne performance reflète une solide contribution de la croissance à magasins comparables, en ligne avec les attentes, et la poursuite du développement du réseau de magasins.

Au cours des douze derniers mois, SMCP totalise 118 ouvertures nettes, dont 88 opérés en propre, en ligne avec le calendrier programmé. Le troisième trimestre a vu 32 ouvertures nettes de points de vente, dont 21 dans la région APAC, 11 en EMEA et 5 dans la région Amériques. Dans le même temps, SMCP a poursuivi l'optimisation de son réseau en France, à travers des fermetures sélectives et des investissements qualitatifs.

De fortes dynamiques régionales

En France et en EMEA, SMCP a enregistré une croissance robuste malgré des bases de comparaison élevées et des conditions climatiques défavorables.

La France a fait preuve d'une solide résilience dans un marché particulièrement difficile : le Groupe a enregistré une croissance de -0,1% à taux de change constant contre -6,5% pour le marché français au T3, selon l'indice IFM, engendrant ainsi des gains de part de marché significatifs.

En EMEA, SMCP a réalisé une bonne performance (+13,5% à taux de change constant), portée notamment par une croissance à deux chiffres dans chacun des quatre marchés stratégiques (Royaume-Uni, Allemagne, Italie et Espagne).

Dans la région Amériques, le Groupe a enregistré une croissance exceptionnelle (+41,8% à taux de change constant), soutenue par des tendances sous-jacentes dynamiques et une base de comparaison faible.

En APAC, le Groupe a continué de bénéficier d'un solide momentum, avec une croissance de +31,0% à taux de change constant, en ligne avec les attentes. Cette performance a été alimentée à la fois par la croissance à magasins comparables et l'extension du réseau de magasins, confirmant ainsi la forte désirabilité des trois marques.

Croissance à deux chiffres de l'ensemble des marques

Sandro a enregistré une croissance solide de +10,0% à taux de change constant, reflétant de solides progrès sur les accessoires et le digital ainsi que son développement continu à l'international où la marque a enregistré une forte performance. Sur les douze derniers mois, Sandro a totalisé 33 nouvelles ouvertures nettes de magasins en propre, dont le Pacific Center de Vancouver, la galerie Venetian à Macao et Raffles City à Singapour.

Maje a enregistré une excellente performance avec une progression de son chiffre d'affaires de +20,6% à taux de change constant. La marque a poursuivi son développement à l'international, avec 34 nouvelles ouvertures nettes de magasins en propre sur les douze derniers mois, dont des emplacements clés à Vérone (Italie) et dans le centre commercial APM de Pékin. La marque a, en outre, ouvert en septembre un magasin phare aux Etats-Unis dans un des lieux les plus emblématiques de New York, le Rockefeller Center.

Enfin, Claudie Pierlot a vu son chiffre d'affaires progresser de +10,1% à taux de change constant au troisième trimestre. Sur les 12 derniers mois, la marque a développé son empreinte à l'international en APAC, avec 22 nouvelles ouvertures nettes de magasins en propre, notamment à Pékin (Joy City), Canton (IGC) et Nankin (Deji Plaza).

CONFIRMATION DES OBJECTIFS 2018

SMCP va poursuivre le déploiement de sa stratégie à long terme, en activant tous ses leviers de croissance. Cette croissance s'appuie notamment sur la croissance à magasins comparables, en développant son activité sur son coeur de métier et en accélérant l'expansion des accessoires, de l'homme et du digital, ainsi que sur l'expansion de son réseau de magasins sur ses marchés stratégiques à l'international.

« Pure player du retail » s'appuyant sur un modèle d'exécution unique, qui allie les codes du luxe et du « fast fashion », SMCP est idéalement positionné pour saisir les opportunités de croissance et continuer à gagner des parts de marché.

Pour 2018, SMCP prévoit une nouvelle année de croissance profitable et vise une croissance des ventes supérieure à +13% à taux de change constant. Le Groupe table également sur une progression continue de sa marge d'EBITDA ajusté qui devrait atteindre environ 17%.

.

Bilan au 30 Juin 2018 (semestriels 2018 en post précédent).

.

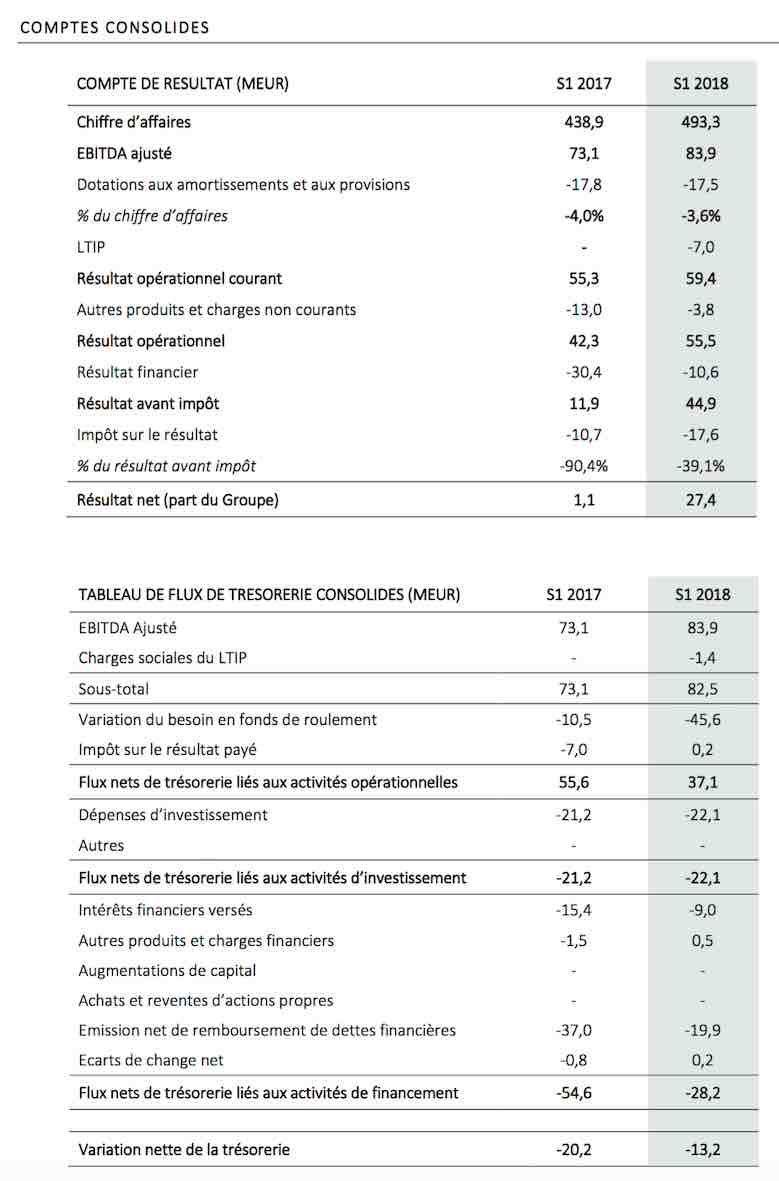

S1 2018 : très bons résultats

EBITDA ajusté en hausse de +14,8%, soit une marge de 17,0%

• Chiffre d'affaires du S1 2018 en hausse de +15,5% à taux de change constant, à 493,3 millions d'euros (+12,4% en données publiées)

• Forte croissance des ventes de +5,8% à magasins comparables au S1 2018

• EBITDA ajusté1 en hausse de +14,8%, à 83,9 millions d'euros soit une marge de 17,0%

• Forte croissance du résultat net à 27,4 millions d'euros (contre 1,1 million d'euros au S1 2017)

• Poursuite du désendettement avec un ratio dette nette / EBITDA ajusté de 1,7x (contre 1,9x en décembre 2017)

Confirmation des objectifs annuels 2018 :

• Croissance des ventes supérieure à +13% à taux de change constant

• Marge d'EBITDA ajusté1 autour de 17%

Communiqué de presse intégral avec comptes détaillés, trésoerie & bilan (PDF)

http://hugin.info/174862/R/2214020/863893.pdf

-----------------------------------------------------------------------------------------------------------------------

À cette occasion, Daniel Lalonde, Directeur Général du Groupe SMCP, a déclaré : « SMCP a de nouveau réalisé de très bons résultats ce semestre, soulignant une croissance à deux chiffres de l'ensemble de ses marques, une forte rentabilité et la poursuite de son désendettement. Cette performance met en évidence l'efficacité de notre stratégie qui permet de générer une croissance rentable à travers l'expansion de notre coeur de métier, le succès de notre approche e-commerce et les nouvelles ouvertures de magasins dans des emplacements hautement attractifs. Elle atteste en outre de la créativité et du talent de nos équipes à travers le monde. La bonne exécution de notre feuille de route continuera d'alimenter l'ambition à long terme du Groupe. Forts de cette très bonne performance, nous sommes aujourd'hui en bonne voie pour réaliser nos objectifs pour l'exercice 2018. »

RÉSULTATS CONSOLIDÉS DU PREMIER SEMESTRE 2018

Le chiffre d'affaires consolidé s'est élevé à 493,3 millions d'euros en hausse de +15,5% à taux de change constant, porté par une croissance remarquable à l'international, avec une progression des ventes de +27,2% à taux de change constant. En données publiées, le chiffre d'affaires a augmenté de +12,4% intégrant un effet change négatif de -3,1%. A magasins comparables, la croissance du chiffre d'affaires est restée très dynamique au cours du premier semestre, atteignant +5,8%. Cette très belle performance a été en partie alimentée par le dynamisme du réseau de magasins et par les résultats exceptionnels de la stratégie digitale, le chiffre d'affaires digital atteignant 14,3% du total des ventes (+200 pb par rapport au S1 2017).

L'EBITDA ajusté a enregistré une hausse de +14,8%, passant de 73,1 millions d'euros à 83,9 millions d'euros au S1 2018, porté par une croissance des ventes dynamique et l'accroissement de la marge. La marge d'EBITDA ajusté a progressé de 16,7% à 17,0%, démontrant l'aptitude du Groupe à générer une croissance rentable. Cette progression est le résultat d'une marge retail forte, portée par la contribution croissante des ventes en ligne et de l'Asie, ainsi qu'une maîtrise stricte des dépenses administratives et autres frais généraux tout en maintenant le rythme des investissements pour soutenir la croissance future.

Les autres charges non récurrentes ont baissé de -13,0 millions d'euros au S1 2017 à -3,8 millions d'euros au S1 2018. Les charges non récurrentes du S1 2017 étaient principalement constituées de certains coûts exceptionnels liés à l'introduction en bourse (-9,8 millions d'euros, dont -7,2 millions d'euros liés à l'impact des actions de préférence gratuites et -2,6 millions d'euros de frais d'introduction en bourse et autres). Le résultat financier s'est amélioré de -30,4 millions d'euros au S1 2017 à -10,6 millions d'euros au S1 2018, soit une baisse des charges financières de 19,8 millions d'euros qui reflète la réduction significative de l'endettement du Groupe. L'impôt sur le résultat a représenté une charge nette de -17,6 millions d'euros au S1 2018, correspondant à un taux d'imposition de 39,1%.

Le résultat net consolidé du Groupe a augmenté de 1,1 million d'euros au S1 2017 à 27,4 millions d'euros au S1 2018. Le BNPA après dilution a atteint 0,347€ au S1 2018, contre 0,002€ au S1 2017.

FREE CASH-FLOW APRÈS IMPÔT ET DETTE NETTE AU S1 2018

Le Free cash-flow après impôt retraité des éléments liés à l'introduction en bourse[6] s'est établit à 28,6 millions d'euros au S1 2018, reflétant une forte génération de l'EBITDA ajusté, un niveau soutenu d'investissements à -22,1 millions d'euros, ainsi qu'une variation du besoin en fonds de roulement de -32,0 millions d'euros, impactée par une hausse des volumes d'achats liée à une forte demande internationale, et par une faible base de comparaison en terme de niveau de stock. Le Free cash-flow après impôt s'est élevé à 15,0 millions d'euros au S1 2018, dont -13,6 millions d'euros d'éléments exceptionnels liés à l'introduction en bourse1 et aux actions de préférence gratuites.

Cette génération de trésorerie combinée à l'évolution favorable de l'EBITDA ajusté, a contribué au désendettement du Groupe, avec un ratio d'endettement (dette nette/EBITDA ajusté[7]) réduit de 1,9x au 31 décembre 2017 à 1,7x au 30 juin 2018. La dette nette financière a reculé de 292,0 millions d'euros au 31 décembre 2017, à 286,4 millions d'euros au 30 juin 2018.

CONFIRMATION DES OBJECTIFS 2018

SMCP va poursuivre le déploiement de sa stratégie à long terme, en activant tous ses leviers de croissance. Cette croissance s'appuie notamment sur la croissance à magasins comparables, en développant son activité sur son coeur de métier et en accélérant l'expansion des accessoires, de l'homme et du digital, ainsi que sur l'expansion de son réseau de magasins sur ses marchés stratégiques à l'international.

« Pure player du retail» s'appuyant sur un modèle d'exécution unique, qui allie les codes du luxe et du « fast fashion », SMCP est idéalement positionné pour saisir les opportunités de croissance et continuer à gagner des parts de marché.

Pour 2018, SMCP prévoit une nouvelle année de croissance profitable et vise une croissance des ventes supérieure à +13 % à taux de change constant. Le Groupe table également sur une progression continue de sa marge d'EBITDA ajusté qui devrait atteindre environ 17 %.

INFORMATION COMPLEMENTAIRE

Les comptes consolidés condensés du 1er semestre 2018 ont été arrêtés par le Conseil d'Administration réuni le 31 août 2018. Les procédures d'examen limité sur les comptes consolidés condensés ont été effectuées. Le rapport, sans réserve, des commissaires aux comptes sera émis après finalisation des procédures requises pour les besoins du dépôt du rapport financier semestriel.

Le rapport financier semestriel 2018 sera disponible sur le site Internet de SMCP (www.smcp.com) le 5 septembre 2018 au plus tard.

INDICATEURS FINANCIERS NON DEFINIS PAR LES NORMES IFRS

Le Groupe utilise des mesures financières et non financières-clés pour analyser les performances de son activité. Les principaux indicateurs de performance utilisés comprennent le nombre de points de vente, la croissance sur une base comparable (« like-for like »), l'EBITDA ajusté et la marge d'EBITDA ajusté.

• Nombre de points de vente

Le nombre de points de vente du Groupe se compose du nombre total de points de vente ouverts à une date considérée, ce qui comprend (i) les points de vente exploités en propre (« directly operated stores ») qui incluent les succursales, les concessions dans les grands magasins, les magasins exploités par des affiliés, les outlets et les sites Internet, ainsi que (ii) les points de vente partenaires (« partnered retail »).

• Croissance du chiffre d'affaires sur une base comparable (« like-for-like »)

La croissance sur une base comparable correspond aux ventes retail réalisées à travers les points de vente détenus en propre sur une base comparable au cours d'une période donnée, par rapport à la même période de l'exercice précédent, le chiffre étant exprimé en pourcentage de variation entre les deux périodes. Le nombre de points de vente sur une base comparable pour une période donnée comprend tous les points de vente du Groupe ouverts au début de la période précédente et exclut les points de vente fermés pendant la période donnée, y compris les points de vente fermés pour rénovation pour une durée supérieure à un mois, ainsi que les points de vente ayant changé d'activité (par exemple des points de vente Sandro passant d'un statut Femme à Homme ou à Mixte).

Les croissances des ventes sur une base comparable sont présentées à taux de change constant (les ventes d'une année N et d'une année N-1 en devises sont converties au taux moyen N-1, tel que présenté dans les notes annexes aux comptes consolidés du Groupe au 31 décembre de l'année N considérée).

• EBITDA ajusté et marge d'EBITDA ajusté

L'EBITDA ajusté est défini par le Groupe comme étant le résultat opérationnel courant avant dotations aux amortissements, provisions et charges liées au plan d'attribution d'actions gratuites (LTIP). En conséquence, l'EBITDA Ajusté correspond à l'EBITDA avant charges liées au LTIP. Ces charges étaient nulles en 2016 et s'élevaient à 1,9 million d'euros en 2017.

L'EBITDA ajusté n'est pas une mesure comptable standard répondant à une définition unanimement admise. Il ne doit pas être considéré comme un substitut du résultat opérationnel, du bénéfice net, du flux de trésorerie provenant des activités opérationnelles, ni comme un indicateur de liquidité.

La marge d'EBITDA ajusté correspond à l'EBITDA ajusté divisé par le chiffre d'affaires.

• Marge brute « de gestion »

La marge brute « de gestion » correspond au chiffre d'affaires après déduction des remises et du coût des ventes uniquement. La marge brute « comptable », quant à elle, correspond au chiffre d'affaires après déduction des remises, du coût des ventes et des commissions versées aux grands magasins et aux affiliés.

• La marge retail

La marge retail correspond à la marge brute « de gestion » après déduction des coûts directs des points de ventes tels que les loyers, frais de personnels, commissions versées aux grands magasins et autres frais directs d'exploitation.

Le tableau suivant présente le rapprochement de la marge brute de gestion et de la marge retail1 avec la marge brute comptable telle qu'incluse dans les états financiers du Groupe pour les périodes suivantes:

En M€ S1 2017 S1 2018

Marge brute comptable 279,0 316,1

Retraitement des commissions et autres ajustements 57,2 -60,8

Marge brute de gestion[8] 336,2 376,9

Coûts directs des points de vente -175,5 -195,7

Marge retail1 159,6 180,4

• Free cash-flow après impôts

Le Free cash-flow après impôts est défini comme l'EBITDA ajusté après prise en compte des variations des besoins en fonds de roulement, des éléments non courants payés, des impôts sur le résultat payés ainsi que des flux nets de trésorerie liés aux activités d'investissements.

• Dette financière nette

La dette financière nette représente la part de la dette nette portant intérêt. Elle est calculée sur la base des dettes financières courantes et non courantes, diminuées de la Trésorerie nette des concours bancaires.

.

On se bouscule pas pour acheter les résultats... alors que le flottant est important...

On devrait retourner visiter les plus bas d'ici peu...

A lire : "Comptes consolidés : un nouveau traitement de l'écart d'acquisition"

http://www.groupesfc.fr/actualites-sfc/publications/35_comptes-consolides-un-nouveau-traitement-de-lecart-dacquisition

Bénéfice net part du groupe en forte baisse de 88% pour 2017, à 6,3 millions d'euros.

SMCP (Sandro, Maje, Claudie Pierlot) a dévoilé un bénéfice net part du groupe en forte baisse de 88% pour 2017, à 6,3 millions d'euros. Hors éléments exceptionnels liés à l'introduction en bourse et à la nouvelle loi fiscale en France (-38,6 millions d'euros), le bénéfice net du groupe est ressorti à 44,9 millions contre 53,7 millions en 2016. L'Ebitda ajusté de SMCP a progressé de son côté de 18,6% pour atteindre 153,7 millions d'euros, soit une marge d'Ebitda ajusté de 16,8% (+0,3 point). Le chiffre d'affaires annuel de SMCP a lui augmenté de 16% à 912,4 millions.

A changes constants, il a augmenté de 17,5%.

2017 a, une nouvelle fois, été une année de croissance équilibrée, portée par la croissance à périmètre comparable (+7,8 %), ainsi que par une expansion soutenue du réseau, avec 109 ouvertures nettes en 2017, le réseau comptant désormais 1 332 points de vente dans 38 pays. La performance a été très dynamique toutes marques et régions confondues, SMCP ayant enregistré de nouveaux gains de parts de marché en France et à l'international. De plus, les ventes en ligne ont connu une croissance très soutenue de 46%, représentant désormais 12,1 % du chiffre d'affaires global.

Pour 2018, SMCP prévoit une nouvelle année de croissance profitable et vise une croissance des ventes comprise entre +11 % et +13 % à taux de change constant. SMCP table également sur une progression continue de sa marge d'Ebitda Ajusté pour atteindre environ 17 %.

Enfin, SMCP confirme les objectifs 2020, fixés à l'occasion de son introduction en bourse, notamment une croissance des ventes comprise entre +11 et +13 % par an à taux de change constant et une progression d'environ +100 points de base de sa marge d'Ebitda Ajusté à l'horizon 2020 (par rapport à 2016). SMCP a également l'intention de refinancer son emprunt obligataire d'ici à 2019 et envisagera une distribution de dividendes lorsque l'évolution de sa structure de financement sera achevée.

+++++++++++

VU la chute du bénéfice, on s'intéressera de prêt au niveau de la dette qui était déjà élevé à l'introduction. On notera dans ce communiqué que l'on met l'accent sur ce qui marche et que l'on mets sous tapis entre autre le niveau de la dette et la chute du RN 2017 de -88%.

Très rapidement, ça devrait pas faire et la baisse devrait reprendre... Le titre compte tenu de son niveau de rentabilité est trop cher et survalorisé... Ce qui avait été soulevé à l'Introduction par ceux qui conseillaient de ne pas participer...

Dans le Sillage des Elis, EuropCar et autres, ces groupes construits avec une politique de fort endettement par des donfs spéculatifs et des sociétés de placement n'affichent pas des billans reluisants et loin s'en faut : à l'introduction, ils sont criblées de dettes et pour l'instant, le niveau d'endettement monte...

Même si on remonte vivement après publication ce jour à +4,75% : on loupe le rendez-vous figurant dans le cercle rouge au dessus de la bougie journalière qui aurait permis de s'inscrire dans un réel mouvement haussier puissant.

On ne parvient pas pour l'instant à effacer le triple test baissier noté "1.2.3." en rouge foncé. On va donc essayé maintenant de revenir sur la résistance oblique baissière en pointillé rouge.

.

L'important était de ne pas décevoir : c'est fait... maintenant faudra continuer.

Graphiquement, on remonte mais le doute persiste ...

'SMCP surperforme le marché avec une performance très dynamique de l'ensemble des marques et des régions en 2017, de nouveaux gains de parts de marché en France et une progression des ventes à l'international de 27,1%', sachant que les ventes hors de France concentrent 59% du CA. Les ventes en lignes était également bien orientées (+ 46%), sachant qu'elles représentent 12% du CA.

Au 4e trimestre, la hausse du CA à données publiées était de 14,1%, soit + 16,8% hors changes.

Le groupe vise toujours, en 2017, une marge d'EBITDA de 16,5%. En outre, 'SMCP réalise une performance satisfaisante en janvier', ajoute la direction.

Copyright © 2018 CercleFinance.com. Tous droits réservés.