Nomination de Michèle Lesieur en tant que Présidente du Conseil d'administration de Prodways Group

23/05/2025

Prodways Group a le plaisir d'annoncer la nomination de Michèle Lesieur en tant que Présidente du Conseil d'Administration. Cette décision renforce l'indépendance du Conseil et sa capacité à mettre en œuvre les stratégies les plus pertinentes pour Prodways Group et ses parties prenantes. Michèle Lesieur est administratrice indépendante de Prodways Group depuis 2019. Elle succède à Raphaël Gorgé, qui a occupé le poste de Président depuis la création de Prodways Group en 2015.

Cette évolution s'inscrit dans la continuité des opérations de réorganisation de la structure actionnariale de Prodways Group depuis 2021 et la perte de contrôle de la famille Gorgé de la société.

Raphaël Gorgé reste membre du Conseil d'administration en tant qu'administrateur. La famille Gorgé reste ainsi impliquée dans la gouvernance de Prodways Group avec deux administrateurs représentant le groupe Gorgé, sur 5 administrateurs au total.

La nomination de Michèle Lesieur est une reconnaissance de son parcours remarquable et de son implication au sein de la gouvernance de Prodways Group. Michèle Lesieur, diplômée de l'Université Paris-Sud et de l'Institut d'Optique Graduate School, est une dirigeante expérimentée du secteur de la santé et de la technologie. Elle a été Présidente de PHILIPS FRANCE et Directrice générale de PHILIPS HEALTHCARE en France (2011-2016). Elle a ensuite occupé le poste de Présidente du Directoire de SuperSonic Imagine (2016-2020). Elle siège actuellement comme administratrice indépendante chez Prodways Group et Intrasense. Depuis sa première nomination en 2019 chez Prodways, elle y apporte son expertise en gouvernance et en innovation.

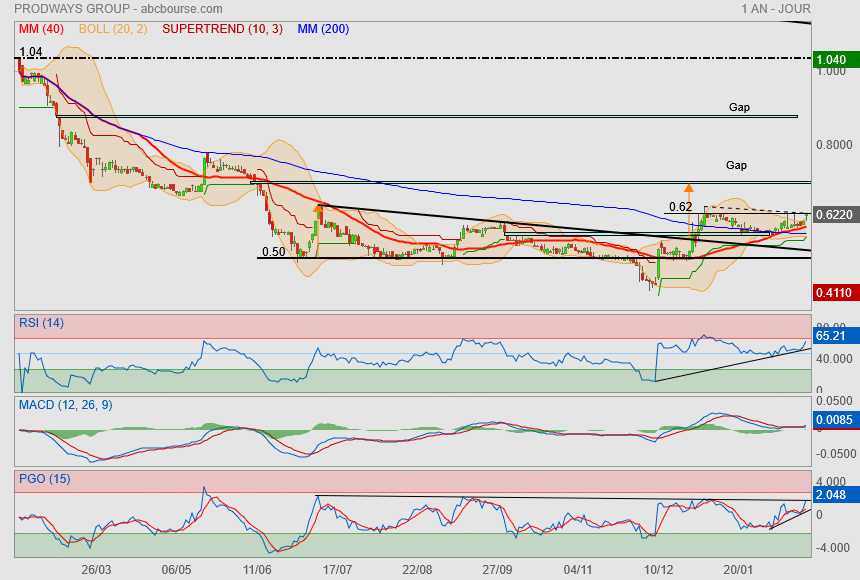

Grrr

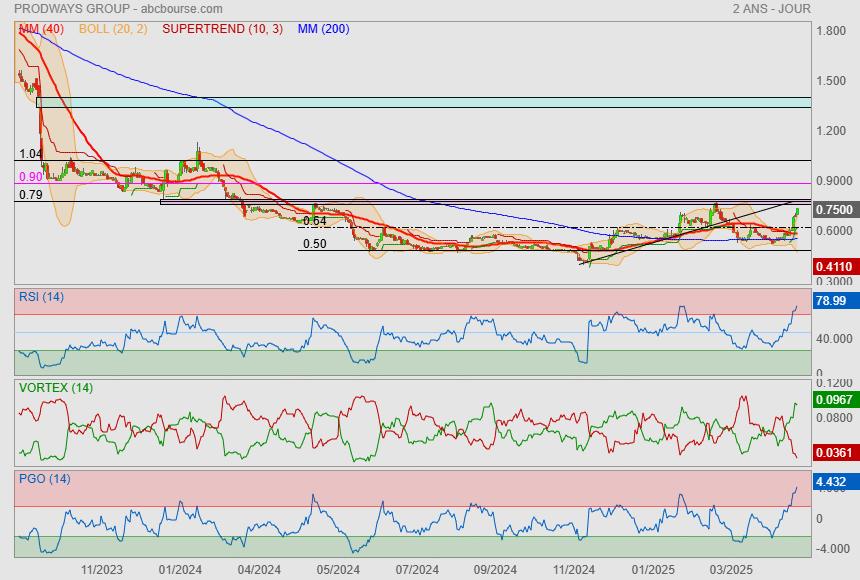

on va encore venir tester le seuil résistance

mais avec des indicateurs en surchauffe total

PRODWAYS : LE NOUVEAU DG PART DÉJÀ

02/05/2025

Alors qu'il était le nouveau DG de Prodways depuis le début d'année, Laurent Cardin, au préalable directeur financier, a démissionné.

Le Conseil d'Administration, réuni le 29 avril, a pris acte de cette démission pour des raisons personnelles.

Le Conseil d'Administration a décidé de nommer M. Guillaume Deraisme au poste de Directeur général à compter du 1er mai. Depuis 2023, M. Deraisme suit les activités de Prodways Group en tant que Directeur général adjoint de Gorgé SA.

Le Conseil d'Administration lui confie comme mission de développer chacune des filiales de Prodways Group afin de leur assurer un avenir pérenne dans des conditions optimales. Chacune des activités dispose de bonnes perspectives de rentabilité et doit pouvoir s'inscrire dans une trajectoire de croissance de façon durable.

Ptitchat abandonne prodway la seul a suivre c’est exail technologies

Pfff c'est nul ! é-è

---------------

baisse des revenus au 1er trimestre 2025

Par Alexandra Saintpierre Publié le 14/04/2025 à 18h08

(Boursier.com) — Prodways Group a réalisé 14,5 millions d'euros de chiffre d'affaires au 1er trimestre 2025. Le niveau d'activité est relativement stable par rapport aux précédents trimestres et en baisse de 0,7 ME, soit -4,5%, sur une base comparable par rapport au 1er trimestre 2024.

A périmètre courant, les revenus sont en baisse de 1,5 ME en raison des changements de périmètre intervenus au 1er trimestre 2024 (arrêt de l'activité de petites imprimantes et cession de la société Cristal).

Le début d'année 2025 est marqué par un niveau de chiffre d'affaires relativement stable sur la division Systems et sur la plupart des activités de la division Products, à l'exception des ventes de pièces 3D imprimées auprès de clients industriels allemands (-0,6 ME), qui expliquent l'essentiel de la baisse des revenus du groupe ce trimestre.

Perspectives

Malgré sa baisse de revenus, Prodways Group poursuit ses objectifs d'amélioration de la profitabilité avec un niveau de marge supérieur en début d'année 2025 comparée à l'exercice 2024.

L'évolution des tarifs douaniers ne devrait pas impacter directement Prodways, dont l'exposition aux clients américains est très faible.

A ce stade, la baisse des revenus constatée en début d'année ne remet pas en cause les objectifs 2025 de Prodways Group fixés en début d'exercice, à savoir un chiffre d'affaires stable ou en légère augmentation et une amélioration du taux d'Ebitda courant. Les objectifs pourraient être revus en cours d'année selon l'évolution des perspectives d'activités des clients du groupe vis-à-vis du contexte économique.

14 avril 2025

Communiqué

Prodways Group annonce que la version française de son Document d’Enregistrement Universel 2024 au

format ESEF (European Single Electronic Format) a été déposée auprès de l’Autorité des Marchés Financiers

(AMF) le 11 avril 2025, sous le numéro D.25-0248.

Il est tenu à la disposition du public dans les conditions prévues par la réglementation en vigueur et peut

également être consulté ou téléchargé en français, et en anglais dans les prochains jours, sur l'espace

Finance, rubrique « Informations financières » du site internet de Prodways Groupe (www.prodways-

group.com). Le Document d'enregistrement universel est également disponible sur le site de l'AMF

(www.amf-france.org).

Le Document d’enregistrement universel 2024 contient notamment :

▪ le rapport financier annuel, constitué des comptes consolidés, des comptes annuels, du rapport

de gestion et des rapports des Commissaires aux comptes y afférents ;

▪ le rapport spécial des Commissaires aux comptes sur les conventions et engagements

réglementés ;

▪ le rapport du Conseil d'administration sur le gouvernement d'entreprise ;

▪ les informations relatives aux honoraires des Commissaires aux comptes ;

▪ le rapport de gestion incluant le Rapport du durabilité ;

▪ les informations requises au titre du descriptif du programme de rachat d'actions ;

▪ les projets de résolutions présentés à l'Assemblée générale du 25 juin 2025 ainsi que le rapport

du Conseil d’administration sur ces résolutions.

À propos de Prodways Group

Prodways Group est spécialiste de l’impression 3D industrielle et professionnelle avec un positionnement unique

d’acteur européen intégré. Le Groupe s’est développé sur l’ensemble de la chaîne de valeur de l’impression 3D

(logiciels, imprimantes, matières, pièces & services) avec une solution industrielle à forte valeur ajoutée

technologique. Prodways Group propose une large gamme de systèmes d’impression 3D et de matériaux

premium composites, hybrides ou poudres (division SYSTEMS). Le Groupe fabrique et commercialise également

des pièces à la demande, des prototypes et des petites séries imprimées en 3D, en plastique et en métal (division

PRODUCTS). Prodways Group adresse un nombre important de secteurs, à l’image de l’aéronautique et la santé.

Coté sur Euronext Paris (FR0012613610 - PWG), le Groupe a réalisé en 2024 un chiffre d’affaires de 59 millions

d’euros.

Plus d’informations sur www.prodways-group.com

Suivez-nous et vivez en direct les dernières actualités de Prodways Group sur Twitter et LinkedIn !

Bonjour,

@goeland29

Qui pourrait sortir de la Bourse ?

Quel est le rapport entre le logiciel SaaS et le groupe Prodways ?

Pour le coup si sortie de bourse l'image est belle et correspond bien à cette réalité boursière fragile

Quels sont les avantages du SaaS ?

Grâce à un logiciel SaaS, les entreprises n’ont plus besoin d’installer et de lancer des applications sur leurs propres ordinateurs ou sur leurs Data Centers. Le coût d’acquisition de matériel est ainsi éliminé, au même titre que les coûts d’approvisionnement et de maintenance, de licence de logiciel, d’installation et de support. On compte également plusieurs autres avantages.

Au lieu d’investir dans un logiciel à installer, et dans un équipement permettant de le prendre en charge, les utilisateurs souscrivent à une offre SaaS. En général, l’offre se présente sous la forme d’un abonnement mensuel dont le tarif est proportionnel à l’utilisation. Grâce à cette flexibilité, les entreprises peuvent organiser leur budget avec plus de précision et de facilité. De plus, il est possible de résilier l’abonnement à tout moment pour couper court aux dépenses.

Un autre avantage est la haute scalabilité. En fonction de ses besoins, l’utilisateur peut accéder à plus ou moins de services et à des fonctionnalités à la demande. Le Logiciel en tant que Service est donc adapté aux besoins propres à chaque business.

Résultats annuels 2024 : progression de la marge d’EBITDA courant et de la trésorerie générée par l’activité

Le 19 mars 2025 à 18:05

Prodways Group a réalisé 59 M€ de chiffre d'affaires en 2024. Sur une base comparable au périmètre actuel, les revenus sont ainsi relativement stables par rapport à l'an passé, conformément aux attentes de la société. La marge d'EBITDA courant générée par le groupe s'établit à 9% sur l'ensemble de l'exercice.

L'amélioration de la profitabilité est particulièrement notable au 2ème semestre 2024, avec une nette augmentation de l'EBITDA courant en valeur absolue par rapport à la même période l'an passé. Le niveau de marge sur le 2nd semestre progresse ainsi pour atteindre 10%, soit une amélioration de +6 points par rapport au 2ème semestre 2023 et de +2 points par rapport au 1er semestre 2024.

Prodways Group améliore également le flux de trésorerie générée par l'activité, qui atteint 4,4 M€ contre 3,7 M€ l'an passé, une progression de +18%.

Chiffre d'affaires 2024 : 59 M€ de revenus

La division Systems a réalisé 28 M€ de revenus en 2024, en croissance de +6% par rapport à 2023 sur une base comparable. Cette progression est d'abord le fruit des efforts menés depuis la fin de l'année 2023 : le recentrage de l'activité Imprimantes sur le segment industriel porte ses fruits avec plusieurs ventes du modèle MOVINGLight® céramique auprès de grands noms de l'aéronautique depuis la fin d'année 2024.

La division Products a réalisé une performance décevante en 2024, avec une baisse des revenus de 6% sur une base comparable. Les revenus de l'activité Digital Manufacturing sont stables par rapport à l'an passé. Dans un contexte conjoncturel défavorable sur cette activité, Prodways a su maintenir son niveau d'activité grâce à sa taille critique et sa base de clients très diversifiée. En revanche, les revenus de l'audiologie sont en nette baisse en 2024, de l'ordre de 2 M€. Cette performance décevante a amené le groupe à prendre des mesures pour redresser cette activité dans les plus brefs délais. Prodways vise ainsi à inverser cette tendance durant l'exercice en cours.

Une marge d'EBITDA courant de 9%, en progression de 1 point

Prodways Group a réalisé un EBITDA courant de 5,2 M€ en 2024, soit une marge de 9%, conforme aux objectifs communiqués dans les précédentes publications.

Au 2ème semestre 2024, les actions menées par le groupe depuis plusieurs trimestres ont permis d'atteindre une marge d'EBITDA courant de 10%. Ce progrès démontre la discipline du groupe et sa capacité à redresser la trajectoire dans un environnement de marché adverse.

L'amélioration est particulièrement notable dans la division Systems, qui a généré 18% de marge d'EBITDA courant au 2ème semestre 2024 contre 6% au 2ème semestre 2023. Cette progression est due aux changements opérationnels et au recentrage de l'activité Imprimantes sur le segment industriel.

La profitabilité de la division Products reste décevante, pénalisée par la baisse des revenus. Prodways Group a pour objectif de redresser cette division en 2025 afin de retrouver un meilleur niveau de profitabilité sur chacune des activités.

Un résultat d'exploitation en progression

Les amortissements et les dépréciations ont diminué en raison de l'arrêt de l'activité de petites imprimantes. En conséquence, le résultat d'exploitation du groupe s'établit à 2,1 M€ contre 1 M€ l'an passé.

Les autres éléments du résultat opérationnels comprennent principalement des coûts de restructuration. La contribution de cette ligne était fortement négative en 2023 en raison des dépréciations liées à l'arrêt de l'activité de petites imprimantes. Le résultat opérationnel s'établit ainsi à 1,3 M€.

Les charges financières sont relativement faible ce semestre avec l'impact positif des variations de change (+0,4 M€) qui compense les charges d'intérêts (-0,6 M€). La charge d'impôt est également faible grâce à un produit d'impôts différés (+0,5 M€) qui compense partiellement la charge d'impôt exigible ( -1 M€).

Le résultat net s'établit ainsi à 0,6 M€.

Une génération de trésorerie opérationnelle positive et une position financière saine

Prodways Group a transformé efficacement son résultat en trésorerie et dégagé une capacité d'autofinancement de 4,6 M€ en 2024. Le besoin en fonds de roulement a diminué (-0,5 M€), ainsi que la charge d'impôts payés.

Le flux de trésorerie généré par l'activité a donc nettement progressé en 2024. Il s'établit à 4,4 M€, soit une amélioration de +18%. Le montant de capex s'est par ailleurs réduit, à 1,4 M€ (contre 3,3 M€ l'an passé), avec la fin de certains projets de R&D.

En conséquence, la position financière du groupe reste solide, avec 12 M€ de trésorerie disponible et une dette nette de 2,0 M€.

Perspectives

En 2024, le groupe a mis l'accent sur l'amélioration de la rentabilité de chaque activité plutôt que sur la croissance du chiffre d'affaires. Pour 2025, Prodways Group conserve cette priorité et se donne comme objectif de maintenir un chiffre d'affaires stable ou en légère augmentation. Concernant la profitabilité, la société vise une amélioration du taux d'EBITDA courant par rapport à 2024.

Réflexion stratégique

Fin 2024, le Conseil d'administration a souhaité entamer une réflexion stratégique pour donner une nouvelle orientation au groupe. Cette réflexion intervient dans un contexte général de difficultés sur le marché de l'impression 3D.

Dans ce contexte, Prodways Group se félicite de la diversification de ses activités depuis sa création (logiciels 3D, imprimantes 3D, matières 3D, fabrication de pièces en 3D, applications médicales), permettant ainsi à l'entreprise de demeurer l'un des meilleurs acteurs du secteur en termes de rentabilité. Chacune des activités du groupe affiche individuellement des perspectives de développement prometteuses.

La direction générale de Prodways a donc pour mission de développer chaque activité, d'en assurer la pérennité dans les meilleures conditions possibles, ainsi que de proposer de nouvelles options stratégiques visant à revaloriser l'action Prodways. La société prévoit d'annoncer ses conclusions sur l'orientation de l'entreprise au plus tard au deuxième trimestre 2025.

-----------------

C'est pas ouf mais ça semble correcte

ça gagne de l'argent et y a des sous dans la caisse

Dans mon dernier post, je disais qu'il y avait l'objectif de la pointe de Mai 2024..

c'est chose faite.. et c'est vendu !

Pour aller sur mon deuxième objectif, c'est à dire le gap sous 0.90€.. ce n'est pas gagné pour le coup..

d'autant que ce soir, ce sont les résultats annuels.

Ce qui me gêne est que nous avons une divergence baissière en cours

et que je ne vois pas bien où les résultats passés seraient bons..des perspectives encourageantes à la limite... mais pas plus à mon avis.

Vous l'aurez compris, je suis très prudent à court terme

Ça serait une bonne idée d'envoyer la sauce à partir de maintenant.

En tous les cas, graphiquement, c'est l'idée que ça donne !

objectifs :

- la pointe de Mai2024

- le gap (le petit hein)

Prodways : et maintenant ?

21/02/2025

A la casse !

Prodways a connu une année 2023 difficile avec une croissance interne en baisse de 10% et un Ebitda à -48%. Prenant acte de son manque de réussite sur le segment de l'impression 3D destinée à la joaillerie, l'équipe de direction a préféré arrêter les frais... Cette décision s'est soldée par une importante dépréciation : Les comptes 2023 ont supporté également des charges liées à la baisse des effectifs. Finalement, le résultat net de Prodways l'an dernier est ressorti à -14 ME. Heureusement, la situation financière est demeurée correcte avec une dette nette limitée... Prodways est en train de migrer vers un modèle SaaS ce qui va perturber les chiffres financiers pendant quelques années.

Pour mémoire, les intervenants attribuaient à Prodways une valeur de 200 ME en fin 2022... Un proverbe boursier bien connu dit que "la confiance part en courant et qu'elle revient en marchant"... Après sa sortie de route, Prodways risque de mettre du temps avant d'intéresser à nouveau les gérants. Le titre affiche désormais une performance boursière très décevante avec une chute de 80% depuis 3 ans ! Le marché de l'impression '3D' ne répondant pas aux attentes placées en lui, les usages restent peu développés dans la mesure où cette technologie s'avère assez complexe sans apporter de réelles économies.

Prodways a donc pris acte de cette situation en recentrant son profil.

La société a notamment choisi d'arrêter son activité dans la joaillerie... Actionnaire de référence, la famille Gorgé a assigné comme mission au nouveau patron Laurent Cardin de revaloriser le dossier. Cela pourrait passer par une vente à la découpe ou par une sortie de bourse. Alors que la capitalisation ne représente que la moitié des revenus annuels, Prodways est clairement peu valorisé désormais.

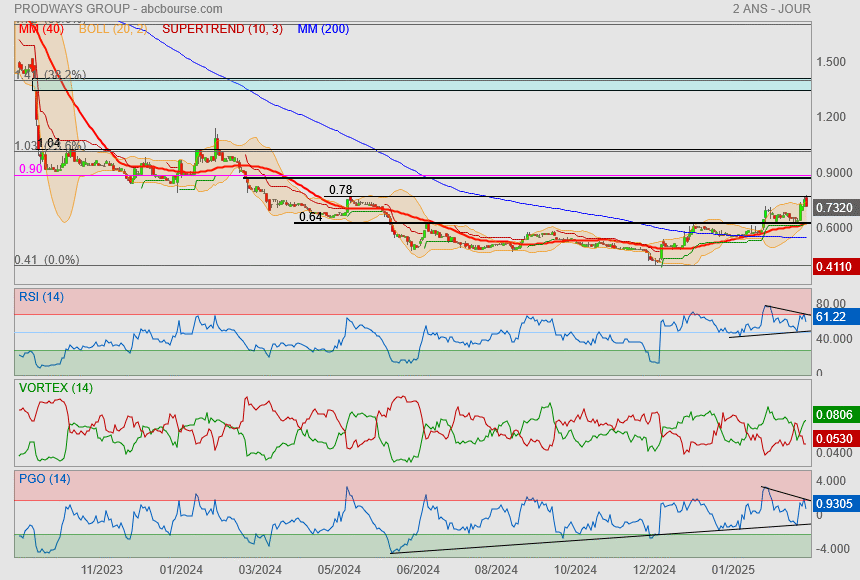

Objectif et gap atteint ♥

mystère et boule de gomme pour la suite..

la direction a les cartes en main

Ce matin :

"c'est le moment de percer sous peine de se retrouver avec un double top.

Allez zou.. envoles toi ! "

------------------------

Voilà c'est chose faite avec ce +10% avec des volumes disons moyen

faut continuer vers l'objectif maintenant

Assemblée Générale Ordinaire et Extraordinaire du 10 mars 2025 - Modalités de mise à disposition des documents préparatoires

Les actionnaires de la société sont invités à participer à l'Assemblée générale ordinaire et extraordinaire de la société Prodways Group qui se tiendra le :

Lundi 10 mars 2025 à 16h00

Au LCL

19 boulevard des Italiens

75002 PARIS

L'avis de réunion valant avis de convocation a été publié au BALO du 31 janvier 2025.

Les documents prévus par l'article R.22-10-23 du Code de Commerce sont tenus à la disposition des actionnaires à compter de la convocation de l'assemblée, conformément aux dispositions réglementaires applicables :

Tout actionnaire nominatif peut, jusqu'au cinquième jour inclusivement avant l'assemblée, demander à la société de lui envoyer ces documents. Pour les titulaires d'actions au porteur, l'exercice de ce droit est subordonné à la fourniture d'une attestation de participation dans les comptes titres au porteur tenus par l'intermédiaire habilité ;

Tout actionnaire peut en prendre connaissance au siège social de la société pendant un délai de quinze jours précédant la date de l'assemblée ;

Certains de ces documents sont également accessibles sur notre site Internet.

L'avis de réunion valant convocation à l'assemblée générale mixte est accessible sous format électronique sur le site de Prodways Group : www.prodways-group.com

Le 04/02 :

"il faudrait le réveiller (le robot) car ça demande une accélération haussière cette histoire !

croisement des Mm sur l'ancien gap ne peut pas rester sans réaction."

--------------------------------

Donc depuis le croisement Mm50/Mm200 le titre grimpouille

et fait des attaques haussières (les mèches hautes).

Ce jour nous arrivons sur le haut de la congestion sous une double résistance.

c'est le moment de percer sous peine de se retrouver avec un double top.

Allez zou.. envoles toi !

Il y a sur les marchés de l'armement (moteurs de drones par exemple) un potentiel très important pour Prodways....

Encore faut-il qu'ils s'investissent dans ce secteur.

Le transfert sur Euronext Growth devrait permettre de sucrer 2 publications intermédiaires : à savoir

• T1/ de l'exercice en cours

• T3/ de l'exercice en cours

Les obligations de publication comptables sur Euronext Grow sont semestrielles

05/2022

LE RÉFÉRENTIEL DES FINANCEMENTS DES ENTREPRISES

Le marché Euronext Growth

https://www.banque-france.fr/system/files/2024-04/823415%20Fiche-231.pdf

Il est précisé : "Si, contrairement aux sociétés cotées sur Euronext, une entreprise présente sur Euronext Growth n'est pas contrainte à une publication trimestrielle de ses comptes, elle est néanmoins dans l'obligation de présenter un rapport financier annuel (états financiers annuels, rapport d'activité et rapport du commissaire aux ... "

ça devrait donc pas aider à tenir les cours surtout vu les questions soulevées par la publication annuelle et les changements faits ou envisagés…

Bref, ça sent pas la rose…

Transfert vers Euronext Growth

Fin janvier 2025, le Conseil d'administration a décidé de convoquer une Assemblée générale mixte qui se tiendra le 10 mars 2025. Lors de cette assemblée, la société soumettra au vote de ses actionnaires l'approbation du transfert de cotation de ses titres vers Euronext Growth Paris.

Le projet de transfert vise à permettre à la société d'être cotée sur un marché offrant un cadre réglementaire plus souple et plus adapté à sa taille et à sa capitalisation boursière en réduisant certaines contraintes de fonctionnement propres au marché d'Euronext Paris. Le transfert sur Euronext Growth Paris devrait simplifier le fonctionnement de la société et diminuer les coûts relatifs à sa cotation, tout en lui permettant de continuer à bénéficier des attraits des marchés financiers. Les documents relatifs à cette Assemblée Générale seront disponibles sur le site web de la société.

Perspectives

En 2024, le groupe a mis l'accent sur l'amélioration de la rentabilité de chaque activité plutôt que sur la croissance du chiffre d'affaires. Pour 2025, Prodways Group conserve cette priorité et vise à maintenir un chiffre d'affaires stable ou en légère augmentation. Les objectifs relatifs à la rentabilité seront communiqués lors de la présentation des résultats annuels.

Réflexion stratégique

Fin 2024, le Conseil d'administration a souhaité entamer une réflexion stratégique pour donner une nouvelle orientation au groupe et a procédé ainsi au changement du directeur général. Cette réflexion intervient dans un contexte général de difficultés sur le marché de l'impression 3D.

Dans ce contexte, Prodways Group se félicite de la diversification de ses activités depuis sa création (logiciels 3D, imprimantes 3D, matières 3D, fabrication de pièces en 3D, applications médicales), permettant ainsi à l'entreprise de demeurer l'un des meilleurs acteurs du secteur en termes de rentabilité. Chacune des activités du groupe affiche individuellement des perspectives de développement prometteuses.

Le Conseil d'administration de Prodways constate cependant que la performance boursière des deux dernières années est très décevante et ne reflète pas pleinement la valeur de chacune des activités du groupe. Le nouveau Directeur Général a donc pour mission de poursuivre le développement de chaque activité, d'en assurer la pérennité dans les meilleures conditions possibles, ainsi que de proposer de nouvelles options stratégiques visant à revaloriser l'action Prodways. La société prévoit d'annoncer ses conclusions sur l'orientation de l'entreprise au plus tard au deuxième trimestre 2025.

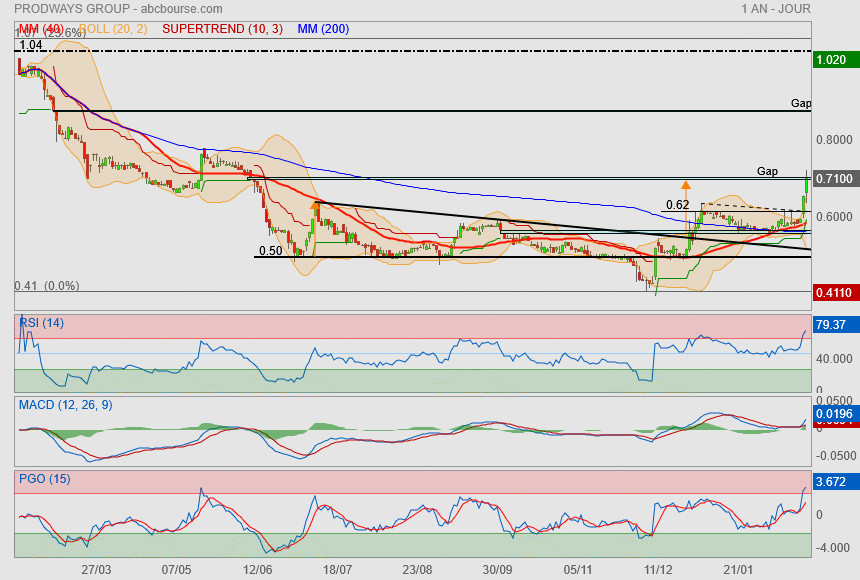

Des éléments positifs, mais il reste un gros nuage négatif dans toutes les unités > 1 an - Hebdo.

Certes le cours se rapproche de plus en plus du nuage , mais ce dernier n'est pas encore traversé...

Peut-être que le transfert sur Euronext Growth facilitera cette traversée.

Forum de discussion Prodways Group

202505230817 625476