Pour les performances c'est dommage de se limiter à la seule partie depuis début 2021. Si on prend du recul, entre navya et technicolor le marché a fait son choix depuis 1 an.

Message complété le 01/03/2021 16:32:15 par son auteur.

Dans tous les cas les performances passées ne préjugent pas des performances futures.

Tu accuses ici quelqu'un de troll et tu pratiques la même choses. Que des post pour inepties afin de noyer une analyse négative sur le titre qui te déplait...

Vas jouer ailleurs chez Chéron, on n'a pas gardé les oies ensemble.

Au passage, inutile de te prétendre "contrôleur de gestion" comme c'est la mode en ce moment chez ceux qui comprennent pas grand chose à la compta.

Les performances parlent d'elles mêmes.

La colère est mauvaise conseillère cher Gars d’Ain.

Regarde ta file Technicolor, je tiens mes promesses, quand un cours est haussier je l'écris, sans état d'âme!

Ta vison est perturbée, reprend tes esprits...

-----------

Concernant, NAVYA , visiblement tu n'as pas la moindre idée de ce qu'est cette entreprise.

Cesse tes diatribes aveugles, tu te ridiculise

Message complété le 01/03/2021 12:58:13 par son auteur.

@TONUS007

Profil de Tonus007 100 Points (en savoir plus)

Membre depuis le 27/02/2021 (Troll)

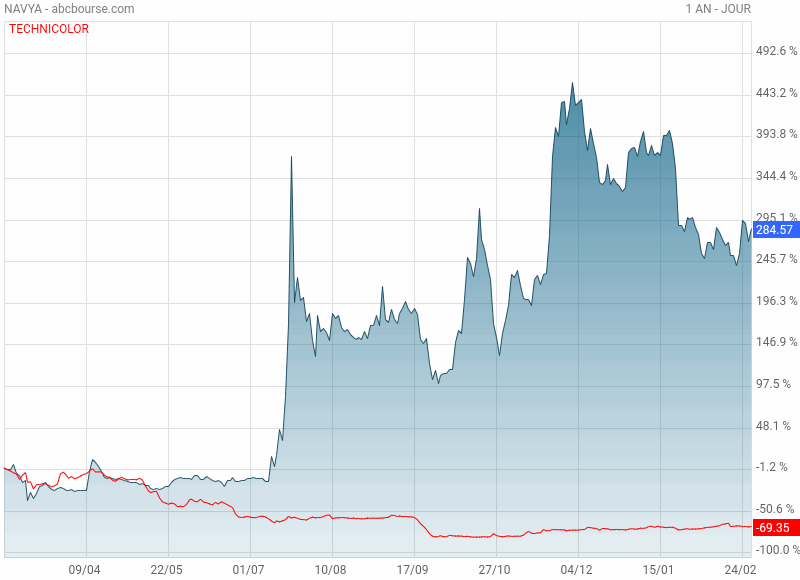

On nous demande des nouvelles du voyant de Technicolor.

Il est donc au vert.

Voici donc un petit point comptable pour le perturbateur de la file "Invectus" qui voudrait qu'on croit à ses mensonges.

DONC :

• CAC 40 depuis le 31 décembre 2020 : +3,73%

• Technicolor depuis le 31 décembre 2020 : +7,15%

• Navya depuis le 31 décembre 2020 : -23,14%

• Neoen depuis le 31 décembre 2020 : -22,81%

Notons que nous somme gratifiés d'un "A la semaine prochaine, rira bien qui rira le dernier.". Et par conséquent pour rattraper notre bouse de compétition "Technicolor", il faudrait tout de même faire que Navya engrange +30% la semaine prochaine.

Donc là, nous, on est mort de rire, hein !

Le comptable voudrait que tu lui envoie le formulaire pour déclarer les plus-values...

Et le voyant tu l'as vu ta Technicolor????

Message complété le 26/02/2021 17:04:31 par son auteur.

Ta pépite!! mdr!!

A la semaine prochaine, rira bien qui rira le dernier.

Ceci dit sans haine, ni violence, juste un peu d'humour.

A bientot donc

Cà coince forcément quelque part , avec un peu de réflexion , un graphique , un cachet d' aspirine çà ira mieux !

Le comptable n' étant pas là , le graphiste lui emboite le pas , il y en a toujours un de service .

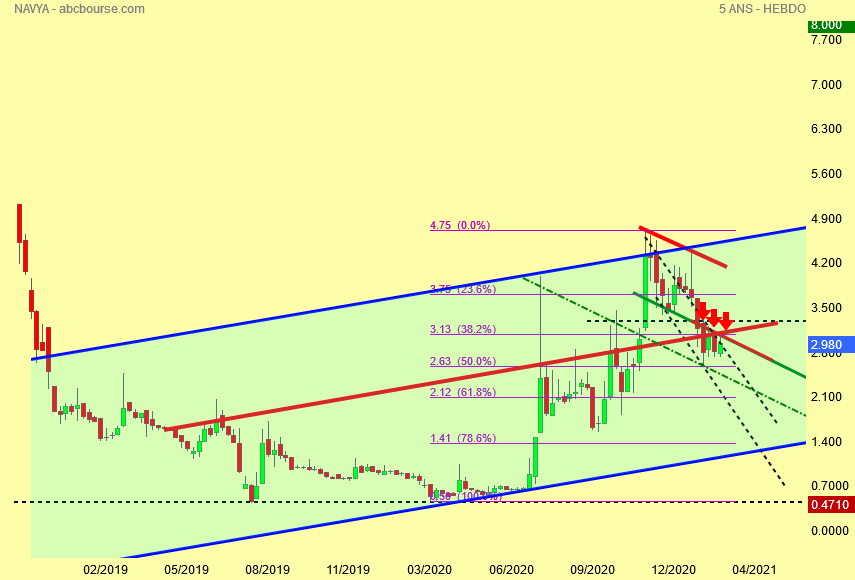

L' analyse graphique est piquante surtout avec les flèches rouge et la présence de Léonardo .

Comme il est large ce canal de spéculation , il y a de la place pour descente . La suite , je t' invite l' ami à nettoyer de près ta loupe pour essayer de comprendre ce que les vilains peaux rouge préparent .

Relire l' analyse précédente et prendre un cachet d' aspirine car mal de tête garanti .

Un train peut en cacher un autre !

Carrefour de lignes rouges !

Non le comptable est absent !

Un train peut en cacher un autre !

Donc c' est le graphiste qui répond .

Que vois tu l' ami ?

Un superbe canal haussier bien large qui est le paradis de la spéculation et une de plus !

Léonardo et ses fibos sont en place , que dit il ?

Simplement , cette pépite révolutionnaire de technicité se trouve coincer entre le fibo des 50 % à 2.63 euros comme support et le fibo des 38.2 % à 3.13 euros comme plat de résistance .

Les vilains indiens avec leur flèches rouges sur support baissier de canal baissier tire sur tout ce qui se présente aux environs des 3.06 euros .

Il en est ainsi de la résistance actuelle identifiée .

Tant que cette résistance n' est pas franchie , prudence pour la suite car la baisse pourrait sa trajectoire dans le canal baissier au choix ( le pentu en pointillé noir ou le moins pentu en vert rouge .

Avant de se gargariser , faut prendre une loupe et regarder de près les niveaux de résistance .

Tendance positive au dessus des 3.13 soit le fibo des 38.2 mais pas avant !

Allo? y'à quelqu'un ici?? Allo ???

Message complété le 24/02/2021 14:46:38 par son auteur.

Mais il est ou le Comptable??

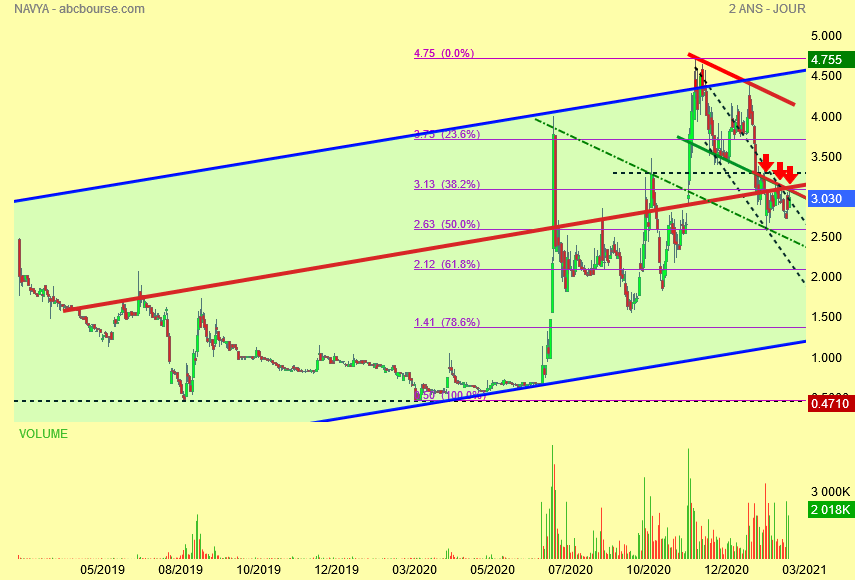

On continue de se retourner en baisse , le marché n'est dupe des tweets, la hausse est divisé par 3 pour combler le gap d'ouverture à la baisse.

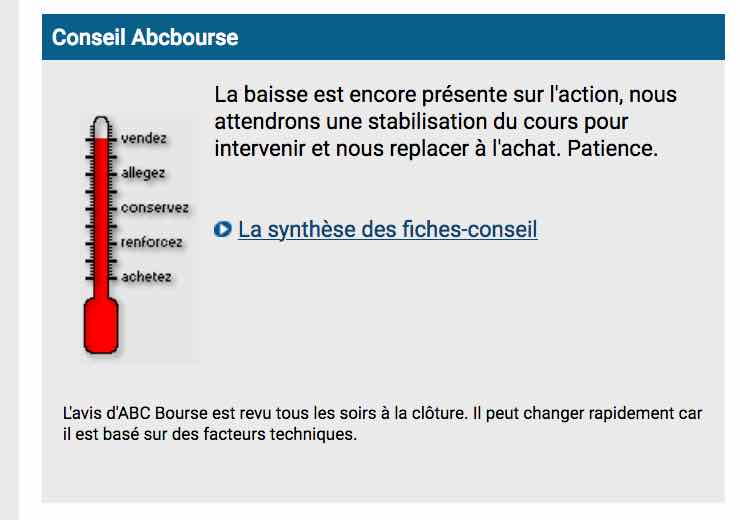

Fiche analyse ABC Bourse : "Vendre" : indice de confiance 54,5 %

https://www.abcbourse.com/analyses/conseil/NAVYAp

Critères graphiques négatifs :

• Les cours évoluent sous leur moyenne mobile à 20 jours.

• Les cours évoluent sous leur moyenne mobile à 50 jours.

• Les cours évoluent sous leur moyenne mobile à 100 jours.

• La MACD évolue sous son signal.

• La MACD vient de passer sous sa ligne de signal

Quel que soit l'horizon de temps observé, le titre demeure dans une attitude baissière. En effet, il évolue sous toutes ses moyennes mobiles.

La tendance négative du titre pourrait se poursuivre car les indicateurs techniques négatifs continuent de dominer et notamment :, le signal de vente de la MACD qui est passée sous son signal

La Stochastique évolue sous sa ligne de signal.

Au cas ou tu l'aurais pas vu , le marché corrige et tourne, occupe toi plutôt de ton portif au lieu de délirer!

invectus

En comptabilité, c'est tout simple, vous regardée ce qu’il vous reste sur le compte bancaire à la fin de l’année, nette d’impôt.

Sous réserve, du cumul de bénéfice, des années précédentes s'il y en avait.

Et ce, quel que soit le chiffre d’affaire brute.

Message complété le 23/02/2021 09:42:17 par son auteur.

Merci invectus. Moi aussi, de l’humour, dans la gestion, pour mon propre compte 35ans artisan

Il serait temps d'actualiser cette file, les infos datant de 2018 sont complètement has been!

La concurrence stimule NAVYA et non l'inverse!

Message complété le 23/02/2021 09:11:21 par son auteur.

Ceci dit, n'ayant aucune notion de comptabilité je me doit de rester modeste!

Message complété le 23/02/2021 09:37:31 par son auteur.

Merci Cool13, pour ce qui est de la comptabilité, c'est de l'humour...j'ai fait du contrôle de gestion dans une autre vie.

La concurrence ne fait pas de bruit , mais bien présente :

Article : "Navettes autonomes : la revanche d'EasyMile sur Navya"

Notons que : "De son côté, EasyMile reste à l'abri des humeurs des marchés. Avec le soutien d'investisseurs patients, comme les industriels Alstom et Continental qui l'aident respectivement dans la connaissance du monde des transports publics et la fourniture de capteurs, mais aussi Bpifrance. "

EasyMile présente un meilleur bilan noté "Favorable" avec une dette nettement moins élevé et un CA 2019 plus elevé.

https://www.societe.com/bilan/easymile-803184845201912311.html

Pour NAVYA, le bilan est noté "Moyen"

Comme indiqué le post d'analyse précédent : poursuite de la liquidation de la "bulle spéculative à verdir les portifs".

On vient d'effectuer un rebonds technique qui retombe et qui devrait aller plus bas. Le RSI est bien parti pour piquer une tête en piscine.

.