Les fourmis travaillent avec les fourmis.

Les cigales chantent et se pavanent à chaque rayon de soleil oubliant de regarder les prévisions météo...

AMHA, ce n'est pas difficile de faire travailler les gens ensemble en FRANCE comme ailleurs. Par contre, il faut avoir la chance d'être dirigé par des bons leaders, managers, capitaines reconnus qui instaurent et garantissent la confiance, la solidarité, l'entraide; bref l'inverse de ce que font nos politicons!

Le plus difficile, c'est de faire travailler les gens ensemble, surtout en France!

@Alain091:Je ne suis pas du tout, mais pas du tout d'accord avec toi sur "les propos vigoureux" de Gars d'Ain: c'est un très ancien du site et comme quelques autres anciens, il m' apporte beaucoup. Il a le soucis de la prudence pour protéger les nouveaux qui pourraient s'emballer devant une envolée de cours et se faire plumer.

Heureusement qu'il y a ses analyses qui enrichissent le forum et rendent à la bourse un peu de logique et d'efficience car nous les chartistes très, très courts termistes on peut chanter des fois er déchanter très souvent !

Le plus difficile, c'est bien ce qu'il fait: à savoir démasquer les coups foireux (augmentation de capital etc...).

Le stop est en général au carrefour...Ensuite, on suit les flèches.

Tout le monde a raison, les optimistes , les réalistes, les pessimistes....

Ce qui les distinguent?

La position de leurs Stops.....

Ce qui est sur, c'est que cette sté ne laisse personne indifférent.

Ou pas, car on sait tous que l'AT donne des signaux probabilistes mais pas des certitudes.

Personne ne dit de conserver ses titres en cas de retournement (couper les pertes)

t c'est encore cher payé pour une société déficitaire valorisée 100 M€

Il va y avoir des boursicoteurs qui vont apprendre ce qu'est vraiment la Bourse dans peu de temps

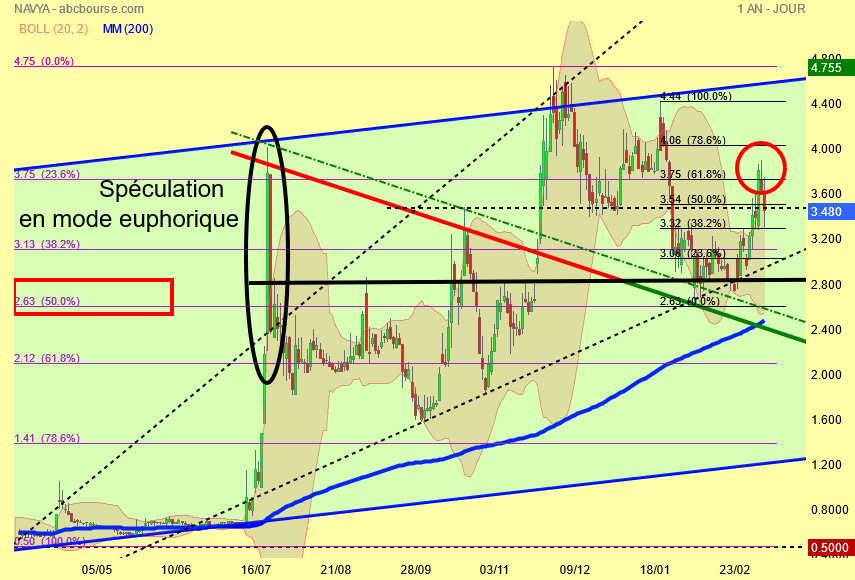

Confirmation de l'installation d'une fourchette baissière d'Andrews validée par des sommets haussiers en triple top en cours et à venir.

La fourchette haussière (en marron foncé et bleu) était une fourchette de court terme avec un manche court, donc avec une réponse courte attendue au niveau du croisement de la dent de fourchette basse sur le niveau mentionné à 2,67.

La Fourchette baissière (en marron clair et jaune) qui elle est de long terme à un manche débutant sur le sommet d'introduction de 8 euros et est donc après ses tergiversations haussières celle qui devrait prendre les commandes graphiques.

Cela se confirme actuellement par la validation d'un triple top en cercle orange au niveau du cercle de tendance des cours. On est venu taper en excès haussier ce triple top qui était au dessus de la médiane de fourchette haussière. Mais c'est invalidé, et donc la fourchette baissière reprend ses droits.

On devrait tenter de bricoler au niveau du triangle obtus des support pointillés et de la résistance pointille rouge pointant vers environ 3,63.

Concernant ce qui va y avoir à purger en triple top et triple creux :

• Triple top attendu sur le dent haute de fourchette baissière.

• Triple creux attendu sur support issu de gap haussier pointant la dent basse de la fourchette haussière

• Triple creux attendu sur support issu de gap haussier plus bas validant l'enfoncement de la dent intermédiaire de fourchette baissière.

A ce niveau de graphe, on pourrait être attiré par la médiane baissière.

Les flèches de tendance en pointillés sur le repli actuel indiquent différents scénario à surveiller pour cette tendance de reprise baissière probable qui s'installe.

Prochainement on se dirige vers des mauvaises nouvelles chiffrées :

• Publication de déficit annuel attendu en compte résultat,

• Poursuite probable de conversion des ORMANE en titres nouveaux dilutifs prévoyant un passage à 20% de titres pour le créancier des ORMANE.

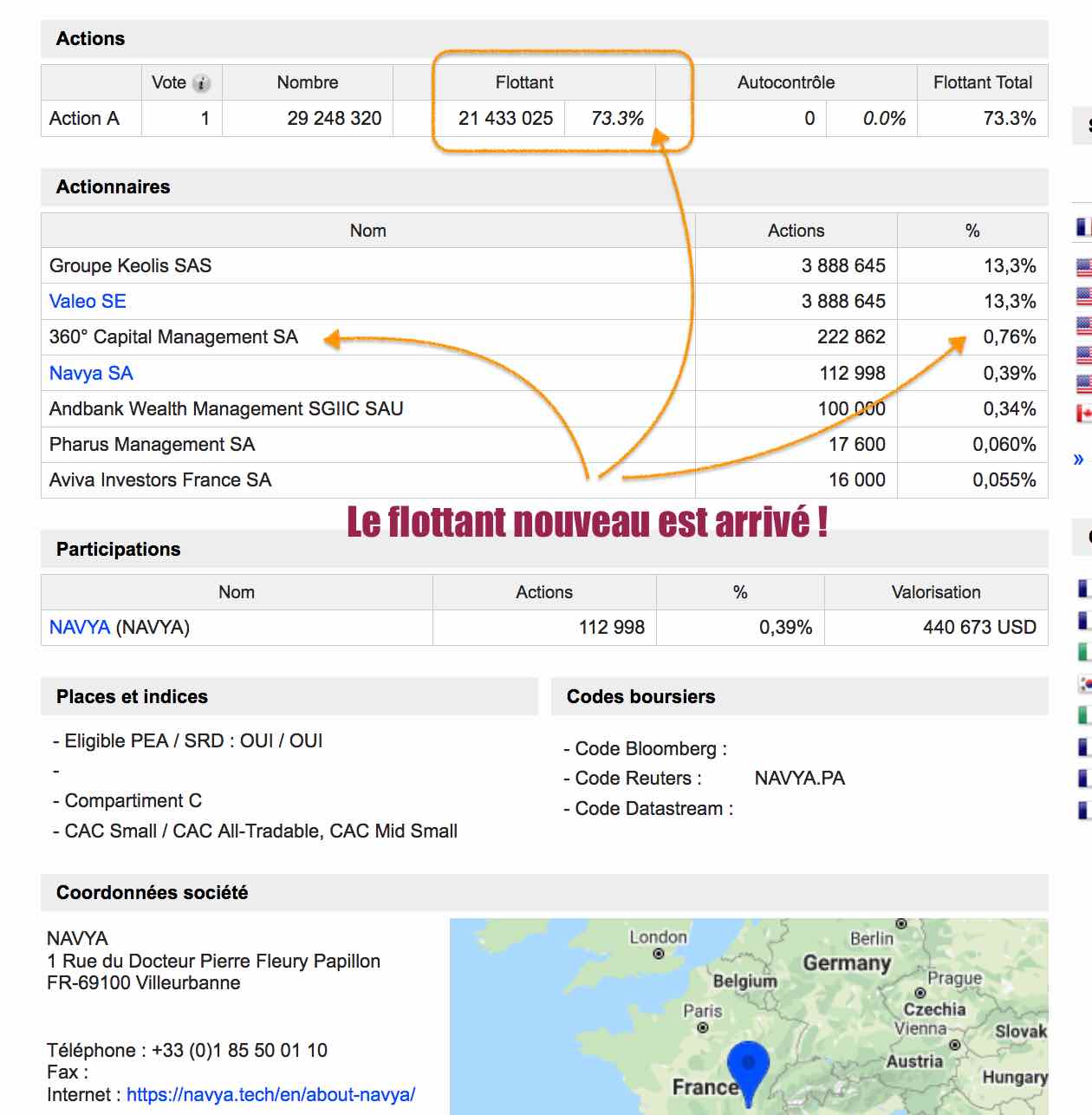

Et il ne faut pas oublier une hausse importante du flottant qui devrait peser lourdement en cas de repli du titre.

On notera enfin sur les indicateurs que le pic des acheteurs de DM+ en vert à de plus en plus de mal à rebondir à la hausse depuis son exploit du 21 juillet 2020. Et qu'à l'inverse la DM_ des vendeurs monte de plus en plus sur les pics baissiers. on devrait d'ailleurs avoir prochainement la DM- des des vendeurs qui devrait croiser la DM+ des acheteurs revue à la baisse.

On remarque encore qu'actuellement suite à l'annonce de sortie totale de l'actionnaire majoritaire Robotlution et l'annonce de conversion, on devrait échouer à revenir en surachat de RSI.

Concernant les MM, on devrait voir s'installer progressivement un ordre baisser :

• La MM 20 rouge a déjà enfoncer la baisse la MM 60 orange et la MM 100 bleue.

• Le prochaine enfoncement à prévoir sera celui de la MM 200 actuellement encore haussière à 2,47 et se situant au niveau d'un des triple creux envisagé

• La MM 60 dominante a la baisse et devrait céder sa place rapidement à la MM 100 bleue en croisement baissier vers 3,40 euros.

Voilà, j'ai à peu près fait le tour de tout ce qu'il avait à voir... et Tirelire19 aussi.

Notons encore que du fait de la bulle à verdir les actifs des portefeuilles notamment des gestionnaires, toutes ces valeurs classées potentiel de "peinture verte écologique", souffrent actuellement d'un surinvestissement notable. Et donc comme, tout le monde cherche à verdir son véhicule d'investissement pour le présenter comme vertueux, mais que finalement le nombre de titres offert est assez limité, une pression anomale haussière s'est exercé sur les prix, survalorisant souvent au delà des ratios du raisonnable de ce qu'il convient ...

.

Salut gars d' ain

Travail d' équipe , à toi de jouer maintenant , comme au vélo , j' ai fais ma part de boulot , maintenant je m ' écarte !

Salut, Tirelire19. Tu m'as devancé en publication !

: )

Je viens de refaire entièrement mon second graphe sur mozilla suite à mon plantage de Firefox qui n'a niké mon Cookie ABCBOURSE où était conservés les graphes.

Je vais donner aussi d'autres indications graphiques.

Un train fondamentaliste peut cacher le train graphiste, la preuve .

Superbe triangle rouge en résistance bleu en support ( les impacts sont visibles : flèches rouge et verte )

On note les sommets descendants ( la résistance rouge actuelle )

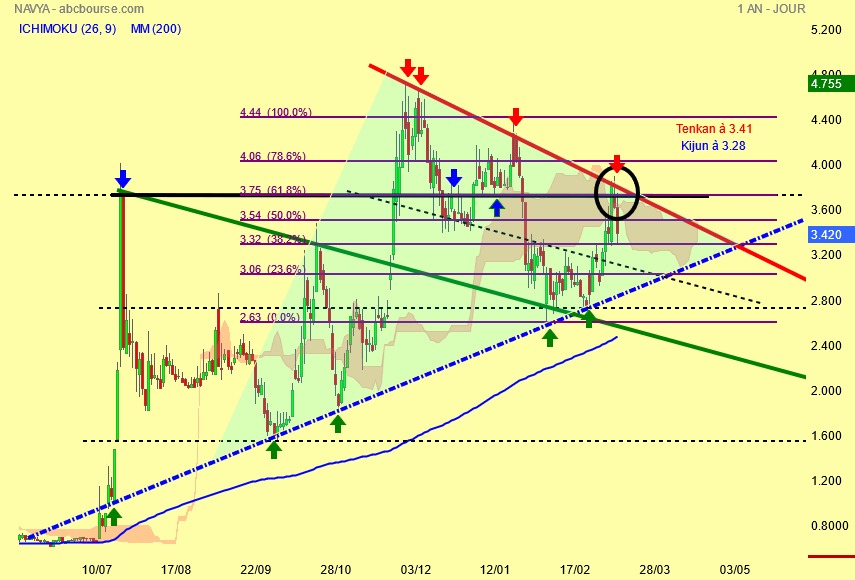

Analyse Ichimoku pour rajouter une couche pour ceux qui ne croient pas au petit dessin .

Manque de chance actuelle , le cours n' est pas encore parvenu à repasser le nuage pourtant l' épaisseur du nuage était mince ( cercle noir ) mais çà n' a pas marché en conséquence le cours repart sous le nuage .

La Tenkan à 3.41 est support , kijun en dessous attend son heure à 3.28 euros .

La lagging Span non visible est dans le nuage au dessus du cours .

Il faut donc patienter avant de fanfaronner pour la sortie de la figure chartiste ( le triangle ) tout reste possible .

A noter comment les 3.75 euros ( flèches bleu soit le Léonardo des 61.8 % ) sont résistance actuelle ) tant que les 3.75 ne seront pas franchis , la hausse ne sera pas garantie ni la sortie du triangle .

A noter le support baissier vert couplé avec la résistance baissière rouge çà vous donne une autre figure chartiste .

Résistance 3.75

Support 3.32

Tendance haussière dans cette vue .

Franchement , le robot nous régale de précision dans le cercle rouge .

Résistance actuelle : 3.75 le Léonardo des 61.8 % et devinez quoi ce matin : le cours est venu testé à son plus bas le Léonardo des 38.2 % à 3.32 euros .

Je préconise une navigation en range entre le 38.2 et le 61.8% à moins que rien est sûr , vue l' acteur entré dans ce cinéma spéculatif une toute autre direction .

On va se régaler pour la suite ....

Conclusion : résistance 3.75 support 3.32 ni plus ni moins comme analyse !

Le flottant "nouveau" est arrivé.

La fiche entreprise de ZB a été mis à jour ce Week-end.

Mais elle ne prend pas en compte la conversion des ORNANE d' ACAM Corp (ex: Esmo Corp.) en actions nouvelles ( + 6,21% de titres nouveaux) qui le rendrait propriétaire de 5% des titres du nouvel ensemble.

Rappelons que le créancier de la dette obligataire de 20Md'e contracté entre 2019 et 2020 a encore 15 autres ORNANE à convertir, et qu'au terme des conversions, il pourrait détenir jusqu'à 20% du nouveau capital, soit 7 272 727 nouveaux titres pour un nouvel ensemble d'actionnariat porté à 36 521 042 titres.

Compte tenu des niveaux de pertes envisagés en projection pour la Période 2020 / 2022. Cette recapitalisation pourrait s'avérer nettement insuffisante (voir les prévisions d'évolution négative des actifs nets).

.

NB : Concernant le sujet principal de la file, on continue l'épluchage après les 2 post qui précède et parenthèses sur la file.

Je l'ai déjà dit ailleurs : inutile d'essayer de chercher à me casser dans des cases toutes faites.

Ce serait se tromper ici encore.

Je note "car il y a un mais, dans tous les cas les investissements sont des paris : Natexis, Société Générale et Technicolor apparaissent comme des paris de recoveries (ou de retournement de tendance fondamentalement baissière)."

Non.

C'est aller un peu vite en besogne... Un certains de personnes sur le forum qui me lisent régulièrement depuis longtemps le savent, j'ai pleins d'autres titres en portefeuilles et j'en fait pas forcément étalage, notamment aussi parce que j'ai certains titres depuis des années.

Au delà de toute prétention à quoi que soit, le premier investissement du PEA 1 date de 1992, et donc j'ai en portefeuille actuellement plus 80 valeurs réparties sur 3 enveloppes, soit environ 18% sur une base d'environ 460 titres significatifs du marché français (et quelques boites cotées à l'étranger notamment au DAX). Soit une entreprise sur 5,55.

Et je suis ou j'étude régulièrement de nombreux titres dont je poste souvent les études personnelles que je fais... ou encore ce que trouve d'intéressant à publier pour aider les autres, comme ils m'aident aussi... Cela se traduit par plus de 250 files de suivi ouvertes dont la plupart ont toujours disponibles.

en vici un aperçu pour ceux qui aiment lire et qui ont perdu le lien. Il faudrait d'ailleurs que je fasse une mise à jour des dernières ouvertes.

Les chiffres passés à la moulinette...

https://www.abcbourse.com/forums/msg470184_les-chiffres-passes-a-la-moulinette

Les analyses de Gars d'Ain sur les fondamentaux sont pertinentes mais, car il y a un mais, dans tous les cas les investissements sont des paris : Natexis, Société Générale et Technicolor apparaissent comme des paris de recoveries (ou de retournement de tendance fondamentalement baissière).

Je pense que le précepte d'Invectus se défend : Ecoutez chers "amis", faites comme moi, prenez ce qui monte et remplissez vous les poches au lieu de me fliquer!