Prise au piège dans la nasse comptable, la montagne accouche d'une souris,

elle-même piégée qu'on tente de nous faire passer pour un nouvel actionnaire.

Je continue mon désossage, c'est passionnant, et y 'a du suspens, hein ! On n'est pas déçu...

Quand je pense qu'on se fait traiter de trolls parce soit disant, qu'on aurait cassé la hausse et donc cassé le jouet : de qui se moque-t-on et qui les sont les trolls ? hein ?

On nous accorde une grande importance alors que la file n'est que faiblement visitée, de plus par certains qui ont cherché à y faire de l'enfumage.

Comme vous le voyez tout ce que l'on pouvait anticiper dans les comptes, peu à peu se confirme et se matérialise pour cette licorne d'opérette en carton pâte de surcroît, plombée au gros sel du déficit net et à la chevrotine de la dette.

Concernant les 20 ORNANE de ESMO Corp : voici ce qu'il faut comprendre…

En lisant cela, ça devrait aussi en aider certains à ne plus acheter n'importe quoi à n'importe quel prix...

Voir ici comment est comptabilisé la "dette obligataire"

https://www.compta-online.com/comment-comptabiliser-un-emprunt-obligataire-ao3457

ça correspond donc au bilan à 20 Md'e de dettes obligataires contractés entre le 30 septembre 2019 et le 20 février 2020 et à une créance obligataire pour le prêteur ESMO qui affectera son bilan en cas de non remboursement . Et comme les comptes 2020 vont être plombés par un déficit anticipé toujours important et que l'entreprise NAVYA allait se retrouver par voie de conséquence potentiellement avec des actifs négatifs (voir en posts précédents l'examen des chiffres comptables et fiche "Finances" sur ZB).

Soit un bilan comptable susceptible de ne plus pouvoir supporter les stress-test financiers puisque quand les actifs nets sont négatifs, soit on liquide, soit on recapitalise ou encore on passe par les ORNANE ou les OBCASSA à convertir...

Un "à peu près" petit résumé psychédélique...

Fumons le champignon séché de la croissance et observons dans le brouillard épais devant nous la navette comptable.

Ce serait donc assez simple : après le niveau catastrophique de cotation atteint post annonce de souscription des ORNANE vers 0,49 en mars 2020, il faut impérativement remonter pour que 360 Capital Partners / FCPI Robolution Capital 1 puisse sortir et qu'ESMO puisse convertir en actions nouvelles : le but.

"On peut orchestrer" une remontée du titre avec de la com, c'est l'avantage des Start'up : des promesses, des tweets, des news, du strass, du pipeau boursier et des perspectives entretenues, mais qui débouchent souvent sur pas bien grand chose (voir le CA annuel 2020)... Bien appâtés, les traders afflueront en masse, les analystes s'intéresseront au dossier et au final tout ce petit monde de la spéculation fera monter la sauce au delà des espérances prévues en omettant de renseigner l'historique du dossier .

A ce moment là , 360 Capital Partners / FCPI Robolution Capital 1 qui ne croit plus à un débouché rapide du projet sort et en profite pour tout vendre au mieux, ce qu'il cherchait à faire depuis la départ des 4 administrateurs et de Sapet (sortie qui n'est un secret pour personne, les médias en avaient parlé à l'époque). Soit donc la bagatelle de 37,2% de vendu en flottant puisqu'il n'y a aucune annonce de nouvelle d'entrée publiée au capital depuis par franchissement de seuil. Songez donc encore, il lui a été le moyen de limiter considérablement sa perte par rapport au prix d'introduction.

Notons que 360 Capital Partners / FCPI Robolution Capital 1 n'a trouvé personne depuis 3 ans à qui refourguer NAVYA sauf à son probable partenaire coréen du projet, probable fournisseur de systèmes électriques de la navette pour que lui-même ne perde pas son client et ne reste aussi carafe. De nombreuses personnes se sont d'ailleurs interrogés sans réponse sur le design pas très européen de la navette au moment où elle a été mise en service pour des essais à Lyon dans le quartier de la Sucrerie...

Une telle situation ubuesque ne change pas en soit cette introduction ratée (introduite à 7, monté à 8 et 6 mois après cotant moins d'1,5 € ) pour laquelle on s'est précipité en baissant le prix d'introduction (" introduire à tout prix"). Cela, notamment parce que les 3 actionnaires majoritaires ne voulaient plus remettre au pot en tant que "business angel" pour faire avancer le bouchon dans l'eau en attendant que des truites d'élevage veuillent bien mordre à l'hameçon...

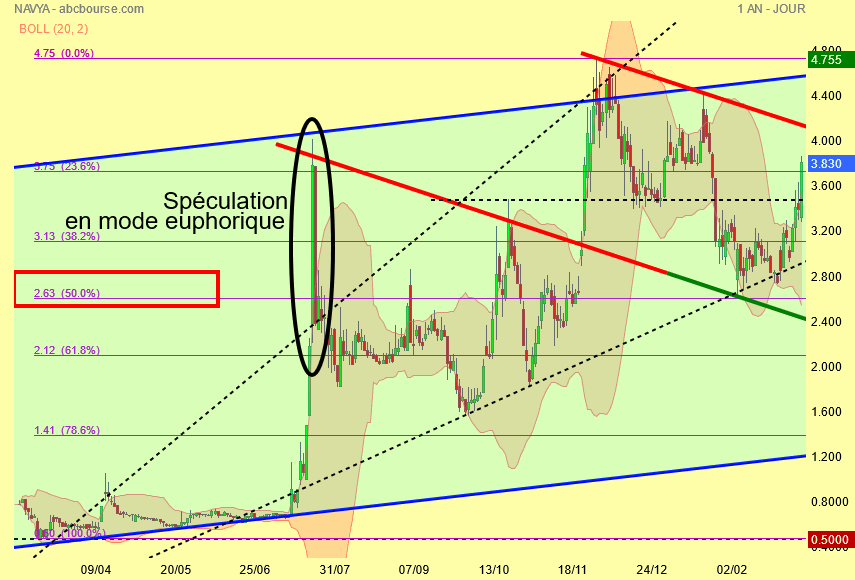

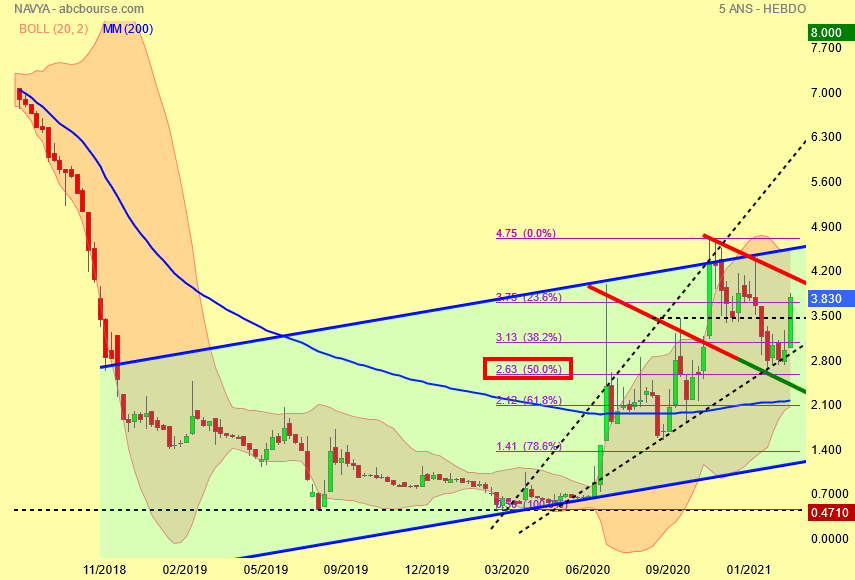

Ensuite concernant le graphe, il faut que l'on se maintienne coûte que coûte au dessus de 2,75 pour pourvoir exercer la conversion de la dette d'obligation (ORNANE) en actions nouvelles de façon à faire baisser la dette pour faire remonter le capital et le nouvel actionnaire apparait ainsi magiquement au board du capital. Tout cela pour éviter d'avoir un bilan déjà mauvais en très mauvaise posture à l'issue de la publication comptable 2020 et donc surtout d'éviter que ça soit pire encore.

Il se pourrait donc encore qu'on convertisse rapidement le reste des ORNANES en actions nouvelles puisque le capital social actuel va être plombé par un déficit qui devrait être au moins de l'ordre des ORMANES à convertir, soit 20 Mde pour un déficit net probable qui devrait dépasser les -23Md'e compte tenu d'un projection du déficit du S1 / 2020.

On nous dit donc qu'un nouvel actionnaire est rentré au capital.

En fait, c'est pas très juste, puisque c'était un créancier (et aussi probable fournisseur : voir le "plancher batterie" sur le site d'ESMO) à qui NAVYA doit 20 Mde de dettes obligataires (ORNANE) et présent au bilan de 2019. La conversion de la dette en capital, c'est une procédure assez classique pour les entreprises lourdement endettées, dont l'activité reste insuffisante et dont le bilan ne passe plus les stress-test comptables.

Dernièrement, il y a eu pleins d'entreprises en difficultés entre 2018 et 2021 qui se retrouvent dans cette situation, c'est au final juste un créancier qui, faute de remboursement ou de voir sa créance remboursable, convertit sa dette en capital pour assurer la survie de l'entreprise. ça s'est passé dans de nombreux cas dernièrement, pour des entreprises en difficultés de la côte. Le créancier prêteur devient actionnaire par défaut de remboursement en quelque sorte. Si il ne convertit pas sa dette en capital, et en l'absence de recapitalisation possible, il risque tout simplement de la perdre dans le cas où serait prononcé une liquidation judiciaire (Voir CAS récents de CGG, Vallourec, Bourbon, Orchestra, Kindy, etc.)

Cette conversion permet sur le principe des vases communicants de transformer en capital social, de la dette contractée durant l'exercice et qui a allait plomber le bilan ( la dette étant liée à un déficit de trésorerie, puisque les niveaux activités de l'exercice perdent de l'argent).

Ainsi l'activité de l'entreprise peut continuer, puisque le bilan vient de recevoir une bouée de sauvetage et cela même si elle ne rapporte rien et qu'elle génère plus déficit qu'elle fait de CA...

Notons qu'ici il avait était fixé un prix de conversion des ORNANE très élevé à 2,75 par rapport au moment de la dernière souscription. On cotait alors 0,92 euros et on a chuté ensuite sur 0,49.

Vue de dessous le lampadaire

On remarquera enfin que la situation actuelle des débouchés immédiats de l'entreprise n'est guère plus florissante. Mais surtout au final, il apparaitrait donc que ESMO est obligé de payer ce qu'il vendrait à Navya par de la dette obligatoire pour ce que ça continue... C'est actuellement un peu le même cas de 2CRSI avec son client Blade qui a du convertir des créances en capital et dont actuellement le fameux client Blade est en redressement judiciaire.

https://www.usinenouvelle.com/article/l-editeur-blade-place-en-redressement-judiciaire.N1068349

Vu sous cet éclairage incertain, ça donne une bonne perspective des perspectives futures, non...

Encore une précision, ACAM Corp est le nouveau nom de Esmo Corp, qui était auparavant NEXEN TECH CORPORATION.

On ne pourra pas nous accuser d'avoir fumé, puisque il est précisé qu'on a bien fumé le champignon séché de la croissance.

Le mécréant et misérable "comptable" salut bien bas les grands et vénérables trolls dans la fange obscure des calculettes sans batteries.

Debout les troll, la mer du RSI va monter prochainement...

Message complété le 07/03/2021 14:09:13 par son auteur.

PS: j'ai encore des surprises, mais je garde pour demain. Chaque jour suffit sa peine.

RECTIFICATIF du précédent... avec de nouveau éléments

C'est vraiment compliqué de remonter tout ce tricotage. Bon, j'ai fini par trouver le SITE coréen d'ESMO / ACAP Corp... Google m'avait donné un un truc pas bon avec le même acronyme que la boite qui a changé de noms et dont l'homonyme que j'avais trouvé était une société de capital investissement aux USA (APAM Corporation" (Artisan Partners Asset Management Inc.)....

En plus, pour trouver du coréen, c'est vraiment coton !

Bref, donc repostage avec corrections, ajustements et amendements... et la compta d' ESMO qui vaut le détour...

Y'en a qui vont tomber de leur chaises.

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

De charybde en scylla…

Suite à mon dernier post en précédent et à celui de P'titchat72, on comprend nettement mieux pourqoui le titre avait besoin de remonter...

Je note "La conversion desdites ORNANE a été réalisée conformément aux modalités contractuelles définies, sur la base d’une parité fixe d’un montant de 2,75€ par action, ceci renforçant d'autant les fonds propres de la Société."

Ces ORNANE devrait être soit remboursées soit converties. Navy n'ayant pas moyens de rembourser, on fait monter le cours des titres pour réussir la conversion et donc procéder à une augmentation de capital, comme je l'avais signalé.

On notera encore qu'on convertit les ORNANE avant publication annuelle et donc avant le titre n'encaisse à la baisse les très mauvais chiffres annuels.

Entre temps, depuis le 20 février 2020, ESMO Corporation est devenu "APAM Corporation", mais..; toujours sur le site ESMO en coréen.

Eh, V'oui. Comme ça, c'est encore un peu moins compréhensible et ça donne l'illusion que c'est nouveau sauf si on ne suit pas …

(en apparté : N'est celui qui prétend que ceux qui publient des informations sont des trolls...)

Enfin l'adresse du site.en question..… Le coréen, c'est sympa surtout en ligue maternelle. pour les autres, c'est compliqué...

Et donc que cette boite . En bricolant le site, on finit par tomber ici :

http://www.esmo.co.kr/english/sub01_02_e.php

Et là, le siège social... modeste.

http://www.esmo.co.kr/english/sub01_04_e.php

Que fait Esmo ?

http://www.esmo.co.kr/english/sub02_01_e.php

Manifestement, vu le CA, c'est un petit fournisseur de systèmes électriques, de batteries……

Mieux encore : les comptes de Esmo / ACAP

1 KRW = 0.00074 EUR et donc 500 KRW = 0.37 EUR

Donc le CA de Esmo en 2018 est de 71,233 Mde won, soit 52 712,42 euros.

Le chiffre d'affaire a priori décline au moment ou l'on investit dans Navya. On notera l'énormité de l'argent mis dans Navya par rapport au CA de l'entreprise en Corée.

http://www.esmo.co.kr/english/sub07_02_e.php

Ce que certains nous présentent comme une grande entreprise coréenne est en fait de taille très modéré. Et je suis certain qu'au final, à la vue des résultats financiers et après le départ de Robotlution, ils soient très content d'avoir investi 20 Md'e dans Navya. ce qui représente visiblement beaucoup d'argent pour cette petite entreprise.

On notera encore pour 2018 la baisse de CA annuel est accompagné au bilan en rubrique "Current liabilities" (Dettes à court terme) d'une hausse assez importante et croissante sur 5 dernières années de la dette. La dette totale est de 57,435 Mde KRW. Ce qui est élevé par rapport au CA annuel.

Au final, ça devrait pas beaucoup changer des stratégies appliqués aux boites zombies de la côte : ORNANE, Conversion, dilution, vente des titres.

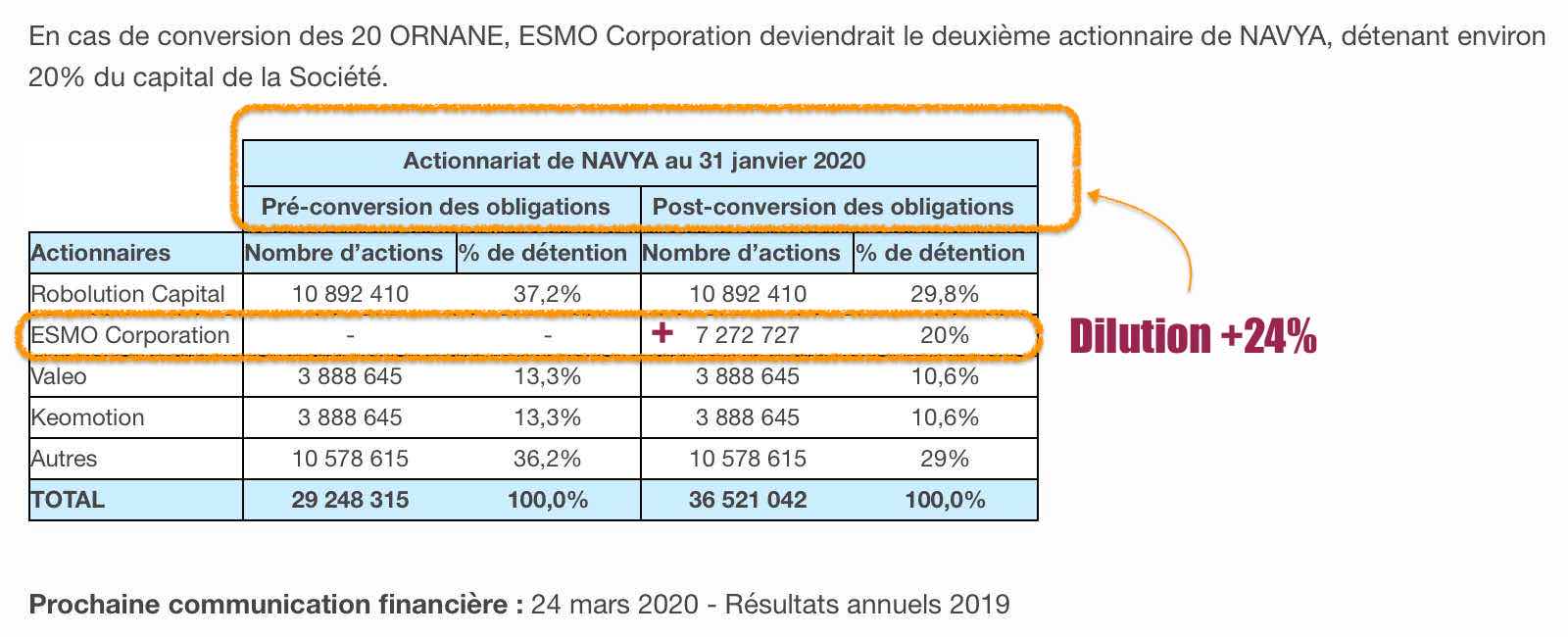

On voit donc que non seulement, les 37,2% de titres de 360 Capital Partners / FCPI Robolution Capital 1 sont partis dans la nature pour s'additionner au flottant de 36,2% : soit un doublement du flottant à 73,2%.

Mais on constate ça pourrait continuer à augmenter. APAM à l'issue de la conversion des ORNANE va se retrourver avec 20 % capital, vu ce qui est annoncé comme comptes prévisionnels d'ici à 2022, sur ZB/, on anticipe des actifs nets négatifs à -0,93 euros par action, soit -27,20 Md'e en cumulé.

Vu les comptes présentés ici d'Esmo / Acap, je suis pas certains qu'ils aient les moyens de remettre au pot pour boucher les fuites...

Il est aussi inquiétant que le comptes 2019 n'apparaissent pas sur le site d'ESMO.

Vu ce qu'on voit ici,

http://www.esmo.co.kr/english/sub02_04_e.php

je pense encore qu'Esmo est le fournisseur de batteries des navettes Navya et qu'avec la survie de Navya, il joue aussi sa survie. Il serait intéressant d'avoir les compta 2019 et 2020 d'Esmo pour voir si le CA continue de baisser à cause de la baisse des ventes de navettes NAVYA...

On notera que si c'est bien cela "360 Capital Partners / FCPI Robolution Capital 1" a réussi à refourguer son projet en carafe à son fournisseur...

Les 20 ORNANE vont donner 7 272 727 nouveaux titres et donc si APAM revend tout, le flottant passerait après conversion à 28 743 752 titres, soit 98,82% de l'actionnariat avant recapitalisation.

Si le flottant atteint donc 28 743 752 titres, on passera à 78,70% après l'aK de conversion des ORNANES

Les actionnaires historique restant Kéolis et Valeo se font diluer refusant déjà de remonter au pot et voient donc leur part d'action ne représenter plus 10,6% respectivement.

Et voici un nouveau tout d'essorage et de bonneto dans la lessiveuses des AK, et certains actuellement nous expliquent encore qu'on devrait monter à 6 euros.

De qui se moque-t-on ?

Prière de laisser la navette au garage avec les toiles d'araignées...

Comme on le voit, Invectus cherche à chaque fois à ridiculer les vrais porteurs d'informations. Mais c'est sans compter sur notre perspicacité.

On ne va donc pas perdre une nouvelle fois l'occasion de le tourner en ridicule. Et on a encore une nouvelle fois, que finalement à part des tweet, il ne connais pas grand chose de cette société et encore moins concernant le volet financier et fondamental.

Quand je dis que qu'il ferais mieux s'astreindre à ne plus venir poster des âneries sur la file, c'est pas pour rien.

On notera d'ailleurs que ceux qui donnent les informations financières sont qualifiés de troll. Je vais donc pour ma part remercier P'titchat72 pour cette information de qualité.

Reprenons donc : Invectus nous annonce l'arrivée d'ESMO au capital ? Est-ce NOUVEAU ?

MAIS PAS DU TOUT... Suffit de savoir lire les informations et d'avoir un peu de mémoire concernant des information de février 2020.

Et d'ailleurs, cette annonce du 20 février 2020 a donné lieu à une chute de 0,92 euros à 0,49 euros le 12 mars 2020 : soit -46,73% de baisse.

Et donc :

NAVYA annonce la finalisation de l’émission obligataire souscrite par ESMO Corporation pour un montant de 20 M€

Communiqué de presse | VILLEURBANNE, France | 20 février 2020

https://www.businesswire.com/news/home/20200220005616/fr/

NAVYA (FR0013018041- NAVYA) (Paris:NAVYA), un leader des systèmes de conduite autonome, annonce la souscription par ESMO Corporation des 10 ORNANE (Obligations Remboursables en Numéraire et/ou en Actions Nouvelles et/ou Existantes) restantes pour un montant de 10 M€.

La souscription des 10 ORNANE de la première tranche de l’émission obligataire par ESMO Corporation pour un montant de 10 M€ avait eu lieu le 30 septembre 2019. L'intégralité des 20 ORNANE souscrites par la Société sud-coréenne sont assimilées entre elles et régies par les mêmes termes et conditions.

Les informations relatives aux modalités de l’opération sont précisées dans le communiqué de presse du 28 juin 2019 ainsi que dans les documents de l’Assemblée Générale Extraordinaire et Ordinaire du 6 septembre 2019.

Pour rappel et comme indiqué dans les communiqués de presse précédents, le produit de l’émission des ORNANE sera principalement destiné au renforcement des activités de R&D en vue de faire progresser les systèmes de conduite autonome développés par NAVYA. Il contribuera en outre au déploiement commercial de la Société.

A l’occasion de la finalisation de l’opération, ESMO Corporation a transféré l’exclusivité du support opérationnel et de la distribution des produits NAVYA au Japon au groupe japonais Machina.

ESMO Corporation demeure le distributeur exclusif de NAVYA en Chine et en Corée du Sud.

En cas de conversion des 20 ORNANE, ESMO Corporation deviendrait le deuxième actionnaire de NAVYA, détenant environ 20% du capital de la Société.

Question avec la publication du tableau datant de février 2020 : c'est qui le troll qui prétend que les autres seraient des trolls ?

.

Il est beau le chevalier blanc tant attendu :

05/03/2021 | 19:11

Regulatory News:

Navya annonce qu’APAM Corporation (le nouveau nom d'ESMO Corporation) a converti 5 ORNANE (Obligations Remboursables en Numéraire et/ou en Actions Nouvelles et/ou Existantes).

ESMO Corporation a converti en actions ordinaires Navya 5 de leurs 16 Obligations Remboursables en Numéraire et/ou en Actions Nouvelles et/ou Existantes (ORNANE), que la Société avait souscrites en septembre 2019 puis en février 2020.

La conversion desdites ORNANE a été réalisée conformément aux modalités contractuelles définies, sur la base d’une parité fixe d’un montant de 2,75€ par action, ceci renforçant d'autant les fonds propres de la Société.

Le nombre d’actions ordinaires émis par Navya en conséquence de ladite conversion est de 1 818 181. ESMO Corporation détient à la suite de cette conversion 5,1% du capital et des droits de vote de Navya.

Et les gagants sont :

jojo44

philiberts

Ptitchat72

Ribo

Sioupeur

Tounus

Ecoutez chers "amis", faites comme moi, prenez ce qui monte et remplissez vous les poches au lieu de me fliquer!

“Chaque fois qu’on produit un effet, on se donne un ennemi. Il faut rester médiocre pour être populaire.”

Oscar WILDE

Vu ta meute tu doit être vraiment médiocre!

Message complété le 05/03/2021 11:58:56 par son auteur.

@ gadin évidemment, et sa meute hystérique

Bon en tout cas elle a un sacré beau comportement... on va finir par croire que le pire c'est de ne pas en avoir !

Bof...

c'est bien ce que j'ai dit précédemment : quand on n'a pas d'argumentation valable concernant notamment concernant les fondamentaux, l'analyse technique et les états financiers, on préfère s'en prendre à la personne et de préférence en meute, c'est plus facile.

Et vous voulez m'impressionner ? Quelqu'un qui m'est cher en pareilles circonstances a pour habitude de dire "Chante donc, beau coq, on verra bien les oeufs que tu vas pondre". Je la livre donc à la meute pour méditation et je précise qu'il y a un piège : il faut donc lire, forcément et aussi réfléchir.

J'ai jamais demandé à personne de lire cette file et j'ai jamais forcé personne à lire. En revanche, que vous veniez régulièrement y poser des messages de dénigrement sans la moindre argumentation qui démontrerait que vous aillez fait un semblant d'analyse financière, technique ou fondamentale, tout en cherchant encore à systématiquement tout dénigrer au prétexte que ce qui dit ne vous plait pas : cela n'est pas acceptable.

De plus, maintenant on va donc voir défiler ici tous les soutiens d'Invectus (ceux qui font du stop avec lui) défiler ici pour absolument rien à avoir à dire de concret pour défendre le bilan comptable de l'entreprise, mais pour venir y asséner des formules de vindicte populaire toutes faites et propices à un lynchage.

Y'en a encore ou vous êtes tous seuls ? parce que c'est pour savoir de combien de rafales de post il faut que je charge ma souris calculette, elle a l'habitude des zéros...

Qui est venu sur la file sous prétexte que ce qui disait sur la file ne lui plaisait pas ? c'est bien Invectus.

Pourtant, cette file existe depuis bien avant l'arrivée très récente d'invectus sur le forum. Cette file de suivi et d'analyse existe exactement depuis 2018 et a déjà montré que ce qui y était posté est loin d'être faux.

Ça n'est la première entreprise que je désosse en analyse fondamentale et financière, et je me trompes rarement comme certains l'ont d'ailleurs souligné.

Maintenant si vous ne comprenez rien aux chiffres comptables, à un compte d'exploitation, à un bilan, c'est pas la peine de prétendre faussement qu'on est "contrôleur de gestion" , n'est-ce pas , Invectus.

C'est déjà le deuxième qui fait le coup cette année 2020, et ça voit rapidement : dès qu'on parle chiffres, ils sont perdus, largués aux oubliettes.

Moi, j'aime pas les menteurs qui viennent faire de la réclame sur un malentendu. j'aime pas non plus ceux qui viennent sur le forum pour entuber leur prochain, sous-entendu refourguer très cher ce qui ne vaut pas grand chose, voir rien du tout sans recapitalisation. Il n'y a d'ailleurs d'autres cas similaires en ce moment.

Concernant la file, il y a actuellement 29 post d'Invectus depuis le 16 février qui ne démontrent absolument rien quant à la valeur de l'entreprise et n'ont pour la plupart et voir la quasi totalité aucun intérêt mis à part tenter de dézinguer arbitrairement celui qui explique que cette entreprise est loin de valoir le prix qui est actuellement affiché.

Mais ça n'était pas suffisant. Il a aussi fallu ensuite qu'Invectus vienne sur la file Technicolor que j'avais ouverte depuis 2017 pour y faire la aussi ce qu'il sait mieux faire qu'en ça ne lui plait à savoir le dénigrement. Et il sait fait tourner en ridicule par les performances boursières comparatives que j'avais compté en date du 31 décembre 2020

J'ai parfaitement le droit d'expliquer pourquoi je ne crois pas à cette licorne d'opérette en carton pâte et d'expliquer pourquoi, d'autant que tout est sourcé.

En face, j'ai des tweet et des tweet et de tweet : du vent, de la flûte, des strass paillettes et du pipeau boursier très lourdingue sans la moindre démonstration d'efficience. Et donc le jour où Chéron ferme boutique : vous fermez boutique, c'est foutu? Vous comptez lui élever une statut, un mausolée? ou vous organisez un suicide collectif ?

Parce que pour un analyste, la question se pose un peu là... Normalement, il devrait arriver en gros au même résultat que ce que j'ai expliqué... Mais c'est vrai, j'ai totalement oublié : à la bourse casino, les fondamentaux comptent pour du beurre.

Mince alors, m'eu-je trompé ? Que suis-je bête...

C'est pas grave. On attends avec impatience la prochaine crise boursière, on va vraiment voir comment vous vous comportez, messieurs les donneurs de leçons de casino.

Quand ça monte, c'est facile de venir parader. Par contre, dès que ça baisse, y'a plus grand monde et quand c'est le fond du trou, là y a beaucoup moins de monde pour persifler.

Personnellement, ça fait plus de 8 ans que je suis ce forum, j'ai traversé 4 cracks bousiers depuis 1990 et je suis toujours là, j'ai plus grand chose à prouver mis à part essayer d'aider de mon mieux mes camarades à faire de bons choix d'investissements comme ils le font avec moi, et encore à essayer de voir où sont les pièges.

Je sais par contre aussi qu'un nombre certains de très bons participants du forum sont partis ou ne postent plus rien à force de se faire lyncher sur le forum par des accros de la bourse casino.

Habituellement, on parle d'échange et donc sur une file d'analyse financière et graphique, on devrait pourvoir parler de ces choses là avec des arguments, des chiffres et des ratios : hors vous venez en 15 jours de prouver que non, ça n'est possible, même quand les chiffres sont justes…

Ce qui est pire encore, c'est de jamais poster aucun résultat, ni performance de portefeuille de bourse casino. Mais c'est vrai, j'oubliais, la plupart des traders sont en déficit... En même, c'est sûr que si on ne prend pas le temps d'analyser ce que l'on achète, forcément on faut des boulettes.

Mais c'est pas grave, vous inquiétiez pas. on aura bientôt le verdict.

Cette valeur est hautement spéculative , tout va bien quand on est dans le bon sens mais çà n' est pas toujours le cas , çà peut entrainer des pertes virtuelles colossales .

A chaque sortie de bande de bollinger comme ici signalée dans l' ellipse noire s' en suit une correction .

La spéculation est tournante : les énergies renouvelables , l' hydrogène , le véhicule électrique mode Tesla , y compris sur les monnaies virtuelles bitcoin et compagnie .

Voilà où l' on en arrive quand les marchés sont inondés de liquidités y compris celles de petits épargnants qui accourent , apatés par l' odeur du gain facile de la bourse haussière alors que le livret A ne rapporte rien .

Pour Navya , les chiffres sont pitoyables , où est le chiffre d' affaire comparé à la capitalisation boursière cela donne un PER exorbitant .

Es ce raisonnable de mordre à cet appât du gain qui ne repose que sur de la pure spéculation .

Faut suivre le vent haussier mais placez un stop de protection à 3.13 euros à remonter si la hausse se poursuit c'est la seule sécurité garantie et çà Nicolas Chéron ne cesse de le répéter .

Bonjour,

Incroyable boîte que Navya, qui concentre à elle seule une grosse partie des échanges sur les forums et Tweeter..

Pourtant, Navya, c'est un CA en berne, un résultat déficitaire qui pourrait dépasser les 20 M€, une dilution massive et des perspectives encore floues (côté commandes, c'est le néant)..

En parallèle, Navya est capitalisée 100M€, dans un environnement concurrentiel acharné (l'Espagne est plus en pointe).. On n'est plus très loin d'une bulle, puisque la capi n'est pas liée au résultat ni à des commandes connues

Chacun fait ce qu'il veut de son argent, mais il est certain que Navya, ce sera sans moi..

A+

Message complété le 04/03/2021 22:54:36 par son auteur.

NB: Navya, c'est de la spéculation, pas de l'investissement. Une autre monde en somme

Je suis d'accord sur le fait que chacun peu donner son opinion .Mais quel intérêt d'être limite agressif voir méchant sous prétexte que l'on se sent supérieur aux autres.

Exemple:

L'ensemble des éléments réunis dans cette file milite pour une chute brutale à venir qui ne devrait pas être sans conséquence pour ceux qui achètent sans faire d'étude de ce qu'ils achètent...

Cella -la ce n'est pas la moins tordu dans ses commentaires.

Comme je le dis souvent les tartines un peu moins épaisses et le beurre un peu moins gras.

Concernant Chéron : Il y'a des choses à prendre et d'autres à laisser cependant c'est loin d'être un débutant. D'ailleurs il sait s'excuser quand 'il se trompe.

Chacun à le droit de mettre ce qu'il veut sur ce Forum avec diplomatie.

Je ne vois pas pourquoi je devrais lire les commentaires de Gars d'Ain , même si sa recherche est personnelle et pas ceux de Chéron ,qui le sont tout autant.

On fait tous des C/C des autres.( en général).( sur nos recherches)

Pourquoi venir polluer une société et prendre les gens pour des lapins de 3 semaines parce que l'on pense que les autres se trompes?. Surtout si l'action en question ne l'intérresse pas. Il est tout aussi dangereux et influençable.

C'est mon point de vue . Peut -être à tord...

à tirelire,

Je n’ai rien contre gars d’ain, mais son attitude, je ne l’apprécie pas .

Graphique passé à la lessiveuse .

Sans aucune équivoque la tendance est haussière .

Le fibo des 50 % à 2.63 euros a relancé la dynamique haussière .

Tous mes tracés ont de l' importance surtout le Biseau d' élargissement ascendant tracé en pointillé noir .

Navya çà pourrait être le Tesla français moi je dis dis attention , on suit la tendance , on se couvre avec un stop de protection que l' on remontera si çà continue à grimper .

Maintenant , je n' ai rien d' agressif envers quiconque mais je soutiens gars d' ain à fond car il a de bonnes visions , de bonnes anticipations , de bons arguments fondamentaux qui se défendent .

Il sait mener sa barque avec maitrise , on aurait tort de le critiquer .

La spéculation bat son plein sur des secteurs qui sont boostés artificiellement puis çà se dégonfle , en fait on fait tourner la spéculation par rotation sectorielle .

Tu souffle le chaud, puis quand la riposte vient tu souffle le froid.

Assume tes écrits

J'assume t'inquiètes pas pour ça..

je répondais au post de ricocco et non pas à tes interventions suivantes.

ensuite je vois pas en quoi je serai jaloux..

si tu gagnes de l'argent de part tes investissements tant mieux.

mon sujet est pas là.

reste donc que la retranscription ici du tweeter de Chéron fait par tes soins.

pas de quoi être jaloux quoi !

Tu souffle le chaud, puis quand la riposte vient tu souffle le froid.

Assume tes écrits

Justement c'est ce que je sous entends..

il y a que peu de débat puisque le langage n'est pas le même.

l'opposition de ce fait y est obligatoirement... mais seulement l'opposition.

d'où le "combat de coqs".

Peu importe l'issue au final

je pense que la "fan team Chéron" sera gagnante au niveau de leur trade enfin il faut le souhaiter..

que Gars d'ain, lui, n'est pas investi sur cette société vu son raisonnement d'analyse.

en gros y aura pas de perdant en faite

Après ce qui me saoule c'est de voir du C/c de tweet comme argument de défense.

alors que toute la remontée de recherches faite, elle, est intéressante.

A ptichat72

“Chaque fois qu’on produit un effet, on se donne un ennemi. Il faut rester médiocre pour être populaire.”

Oscar WILDE

J’accepte d’être haï par les mesquins et médiocres, c’est le prix de ma liberté.

Ptichat72

Je suis là que les jours vert car mes titres sont excellents 🤩

Message complété le 04/03/2021 17:47:49 par son auteur.

Qu’est-ce qu’il y a comme jalouses ici-bas