Vous en pensez quoi ? es ce le bon moment dans acheter ..

Vos avis sont bienvenus !

Prorata marge / sur cours 6,5/31X100 = 21

Rendement dividende 2,2 € /31€ X 100 =7,10 %

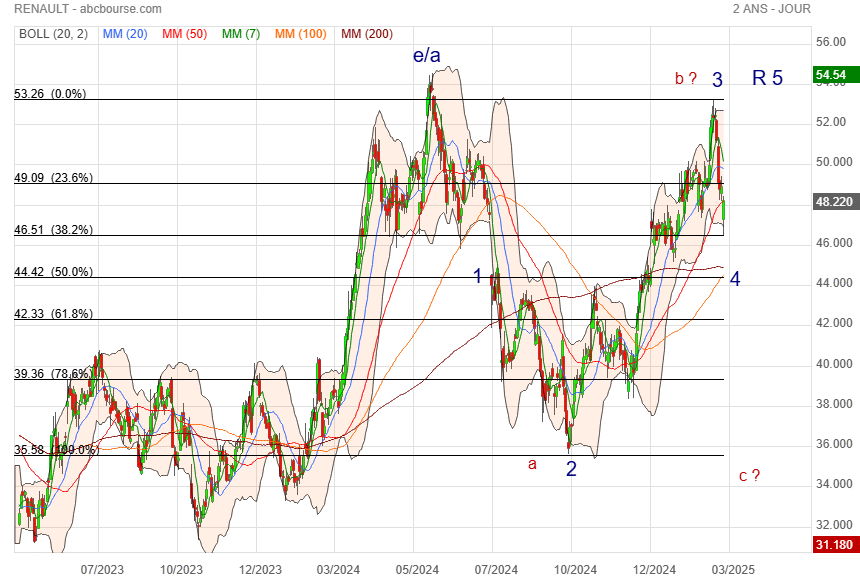

Graphiquement on arrive sur le support de 31

Contexte actuelle diminution des marges par rapport à l’estimation prévue en début d’année 2025 de 7 % à 6,5°

Premier semestre 2025 à 6%

Dacia qui sort la tête de l’eau.

Pas mal d’analystes qui passent d’acheter à conserver j’ai tendance à faire l’inverse.

Oddo BHF confiant sur Renault, notamment en 2026

Actualité publiée le 14/11/25 15:38

(AOF) - Renault (-2,06%, à 36,08 euros) recule dans un marché en baisse et après avoir enchaîné quatre hausses consécutives qui lui ont permis de reprendre 8,23%. Pourtant, les analystes d’Oddo BHF sont plutôt optimistes sur le constructeur automobile à l’issue d’une présentation aux investisseurs qui a eu lieu cette semaine aux Etats-Unis. Lors de cette tournée, François Provost, directeur général depuis cet été, a notamment réaffirmé sa confiance dans l’atteinte des objectifs 2025 du groupe (une marge opérationnelle autour de 6,5% et un free cash-flow entre 1 et 1,5 milliard d’euros).

Autre élément qui a séduit les analystes du groupe financier indépendant, c'est le rappel, toujours par François Provost, des grandes lignes du futur plan stratégique du groupe programmé en début d'année prochaine. Son objectif est de renforcer la compétitivité du groupe face à la montée des acteurs chinois et aux mutations technologiques, notamment l'électrification et la digitalisation. Le plan sera articulé autour de trois axes explique Oddo BHF : une agilité renforcée, une nouvelle génération de véhicules avec l'ambition de réussir un second cycle consécutif et une amélioration continue de la qualité.

Pour les analystes : " nous restons convaincus que Renault aborde 2026 dans une position solide, au-delà des considérations de valorisation. Le groupe est moins exposé que ses pairs au risque liées aux droits de douane ou à la Chine, et les attentes du consensus pour 2026 nous paraissent plus prudentes : une hausse modérée du CA (+2%) et une MOP stable à 6,4% (vs S2-25 à 6,8%) ".

Face à ces éléments, Oddo BHF a confirmé son opinion Surperformance sur le titre Renault, avec un objectif de cours de 55 euros, soit un potentiel de hausse de 49,29% par rapport au cours de clôture de jeudi.

Un partenariat avec un constructeur chinois en Amérique du Sud ?

JB.A. Publié le 02/10/2025 à 08h23

(Boursier.com) — Renault pourrait faire équipe avec le Chinois Chery Automobile en Amérique du Sud. Selon des sources proches du dossier citées par 'Bloomberg', les deux constructeurs seraient en pourparlers pour un partenariat de production et de vente dans la région. Les discussions porteraient notamment sur la Colombie et l'Argentine, où Chery aurait accès au réseau d'usines existant de Renault en échange de capitaux et de l'aide à la conception de produits.

Le groupe automobile chinois utiliserait l'usine Renault d'Envigado, en Colombie, pour produire des véhicules à moteur thermique, la majorité étant rebaptisée sous la marque Renault et le reste étant vendu sous la marque Chery, précisent les sources. À l'usine Renault de Córdoba, en Argentine, Chery envisagerait d'investir dans une gamme de pick-up hybrides rechargeables, Renault étant le distributeur général de ces véhicules. Les discussions sont en cours et la signature d'un accord n'est pas certaine.

Renault recherche des partenariats pour réduire ses coûts tout en exploitant les marchés en croissance. Au Brésil, Renault collabore avec le groupe chinois Zhejiang Geely Holding pour la fabrication et la commercialisation de modèles électriques et d'autres véhicules à faibles émissions. Cette collaboration avec Chery n'affecterait pas les projets avec Geely, selon les sources. L'intérêt de Chery s'est intensifié depuis ses débuts réussis à la Bourse de Hong Kong la semaine dernière. Selon les dernières discussions, l'entreprise chinoise financerait intégralement les projets, croit savoir l'agence.

Chery, qui demeure la première marque chinoise exportatrice de voitures chaque année depuis 2003, selon Frost & Sullivan, a l'habitude de collaborer avec des entreprises occidentales. Elle assemble des Jaguars et des Land Rover en Chine et prévoit de se développer à l'étranger dans un contexte de forte concurrence nationale.

Bravo Renault : La R5 electrique vient d'être élue voiture de l'année, et c'est vraiment mérité.

On en voit partout, je pense que les prochains résultats vont cartonner.

Renault poursuivra sa transformation dans son prochain plan-DG

Publié le 08/09/2025 à 23:39 - Modifié le 08/09/2025 à 23:39

MUNICH, 8 septembre (Reuters) - Le futur plan stratégique de Renault s'inscrira dans la continuité du plan "Renaulution" porté par Luca de Meo, a déclaré lundi le nouveau directeur général du constructeur automobile français, François Provost, qui a récemment succédé à l'Italien parti diriger le groupe de luxe Kering.

Le futur plan, dont la présentation envisagée initialement à l'automne a été reportée au début de l'année prochaine après le départ brutal de Luca de Meo, prévoit une offensive produit aussi forte que sur les dernières années, notamment en Europe, a ajouté François Provost en marge de la présentation de la nouvelle Clio 6 au salon de l'automobile de Munich en Allemagne.

L'autre priorité du plan sera de croître à l'international, notamment en Amérique latine et en Inde, a indiqué le dirigeant, spécialiste des partenariats grâce auxquels Renault est resté dans la course à l'électrification et aux logiciels malgré une taille inférieure à nombre de ses concurrents.

Le groupe au losange a notamment innové en créant une entité dédiée à l'électrique et aux logiciels, Ampère, ainsi qu'une JV avec Geely dans le métier historique des motorisations thermiques et hybrides, Horse Powertrain.

L'objectif est d'avancer sur deux pieds dans un environnement mouvant en terme d'appétence des consommateurs pour la voiture à batterie et d'interrogations sur les contours définitifs de la réglementation européenne sur le CO2, qui prévoit l'interdiction des moteurs thermiques en 2035.

Nommé fin juillet pour remplacer Luca de Meo - l'architecte du redressement et de la première phase de la transformation de Renault -, François Provost a remanié en septembre son équipe de direction afin de conserver une architecture et un état d'esprit agiles face à la concurrence accrue des nouveaux entrants chinois en Europe.

Il a notamment nommé le directeur général de la marque Renault au poste nouvellement créé de "Chief growth officer" pour renforcer les synergies entre les marques du groupe et une cadre de Mercedes à la tête de la marque low cost Dacia.

"Aujourd'hui nos compétiteurs chinois sont les meilleurs, on les a 'benchmarkés', on sait ce qu'il faut faire et nous avons la capacité de le faire en Europe, avec l'écosystème européen, c'est la seconde priorité de ce plan", a dit François Provost.

Il en veut pour preuve que, si le temps de développement de la future Twingo électrique a été ramené à 21 mois seulement parce qu'une grande partie du développement a été effectuée en Chine, la nouvelle Clio 6 a été développée en trois ans, contre quatre pour la génération précédente, cette fois sans apport chinois mais grâce aux seules ressources internes du groupe.

François Provost a également annoncé qu'une batterie de chimie LFP, plus abordable que le NMC, serait proposée l'an prochain sur l'ensemble des voitures électriques que le groupe commercialise actuellement - Mégane, Scenic, R5 et R4 - dans le cadre de son objectif de réduire de 40% le coût d'un véhicule électrique sur une génération, soit entre 2023 et 2028.

"L'année prochaine, on aura une deuxième batterie, LFP, sur toutes les voitures existantes de Renaulution. Je ne connais pas beaucoup de constructeurs non chinois capables de le faire en Europe", a-t-il dit.

Puisque personne veut jouer avec moi

je vais me répondre à moi même.

Biensur que si.... ça s'achetait !

assembler des drones pour l'Ukraine est inaceptable par les employés

Renault : au rebond

Par La Rédaction Publié le 23/07/2025 à 09h18

(Boursier.com) — Renault Group remonte de 3,3% ce mercredi à 34,15 euros en bourse de Paris après avoir enregistré au premier semestre 2025 une hausse de ses ventes globales (+1,3% vs 2024) pour atteindre 1.169.773 véhicules vendus. A l'international, la marque Renault a cru de 16,3% avec le succès commercial des premiers modèles de l'International Game Plan. En Europe, dans un marché des véhicules particuliers (VP) en baisse de 1%, le groupe a progressé de 5,4% et a atteint les 708.106 véhicules immatriculés. Sandero et Clio sont les deux premiers véhicules les plus vendus. Parmi les derniers avis de brokers, Citigroup a ajusté son objectif de cours de 52 à 44 euros sur le titre Renault...

° La marque Renault : 394.278 VP (+8,4%). Renault gagne une place et devient n°2 en Europe (VP+VU). Clio est le véhicule (VP+VU) le plus vendu en Europe tous canaux confondus.

° La marque Dacia : 308.957 VP (+1,1%). Dacia conforte sa place sur le podium européen des ventes à clients particuliers. Sandero souffre de la baisse du marché mais reste le véhicule le plus vendu à clients particuliers en Europe et ce depuis 2017.

° La marque Alpine : 4.871 VP (+89,8%). L'A290 booste les ventes du 1er semestre. Alpine reste leader en Europe sur le marché des coupés sportifs deux places avec sa gamme A110.

Sur un marché des véhicules utilitaires (VU) en Europe en recul de 13%, Renault a baissé de 29% au 1er semestre 2025, dans l'attente de la pleine diversité de la gamme Master. Elle conserve sa 2ème place en Europe...

* Renault Group poursuit sa politique commerciale en donnant la priorité à la création de valeur plutôt qu'aux volumes

- Une concentration sur le canal le plus rentable des ventes à clients particuliers qui représente plus de 56% des ventes. Sur ce canal en Europe qui subit une pression commerciale accrue ces derniers mois, le mix de Renault Group demeure plus de 15 points supérieurs à la moyenne du marché avec 4 véhicules du Groupe dans le top 10 des ventes.

- Une approche rigoureuse des valeurs résiduelles, supérieures de 4 à 13 points par rapport aux concurrents européens.

- Un carnet de commandes solide en Europe, représentant environ deux mois de ventes prévisionnelles à fin juin 2025.

Le constructeur automobile Renault lance un avertissement sur résultats

Aujourd'hui à 18:16

(BFM Bourse) - Le groupe au losange a publié ses résultats préliminaires et a abaissé ses perspectives au titre de 2025.

Renault émet un "profit warning" (avertissement sur résultats en français). Le groupe au losange a publié des résultats semestriels préliminaires et a abaissé ses perspectives pour 2025.

La société table désormais pour cette année sur une marge opérationnelle autour de 6,5% contre au moins 7% précédemment. Renault table par ailleurs sur un flux de trésorerie libre compris entre 1 milliard et 1,5 milliard d'euros contre au moins 2 milliards d'euros auparavant.

Renault a évoqué "la détérioration de la dynamique du marché automobile avec une pression commerciale accrue de la part de ses concurrents et l'anticipation de la poursuite de la baisse du marché retail (le canal des particuliers, par opposition aux loueurs ou aux flottes d'entreprises, NDLR)" pour justifier cette décision.

Des volumes décevants

Le directeur financier, Duncan Minto, qui vient par ailleurs d'être nommé directeur général par intérim, a expliqué aux analystes que la pression commerciale s'était particulièrement fait sentir sur la fin du semestre, en juin.

Le dirigeant a évoqué des volumes "légèrement plus faibles qu'attendu" mais aussi la sous-performance des véhicules utilitaires dans marché "en déclin prononcé en Europe".

Face à la détérioration de cet environnement, le constructeur français a indiqué qu'il comptait continuer à privilégier la valeur aux volumes au niveau de sa politique commerciale. La société entend par ailleurs renforcer son plan de réduction de coûts.

"Ce plan repose principalement sur une baisse des SG&A (frais généraux et administratifs) et des coûts de production et R&D. Les détails seront communiqués lors de la présentation des résultats semestriels", fin juillet, explique Renault.

Le cash cale

Au niveau de ses résultats financiers préliminaires, Renault a indiqué avoir dégagé des revenus de 27,6 milliards d'euros sur les six premiers mois de 2025, en croissance de 2,5%.

La marge opérationnelle s'est inscrite à 6% contre 8,1% un an plus tôt.

Le flux de trésorerie s'est avéré faible, avec un cash-flow libre de seulement de 47 millions d'euros, plombé par une variation du besoin en fonds de roulement de 900 millions d'euros.

Cette variation s'explique par une production plus élevée, mais aussi des stocks plus importants eux même dus au niveau décevant des volumes en juin.

Duncan Minto a expliqué que ces chiffres traduisaient "un écart avec les attentes du marché". Le dirigeant a indiqué que les analystes (le consensus) tablaient sur des revenus de 27,5 milliards d'euros, une marge opérationnelle de 6,9% et un flux de trésorerie de 645 millions d'euros.

L'ensemble de ces annonces a de bonnes chances de recevoir un accueil glacial à l'ouverture de la Bourse de Paris, mercredi.

Renault avait organisé une conférence "pré-close" (tenue avant la période de réserve préliminaire à la publication de résultats) avec les analystes le 1er juillet dernier. Le groupe au losange avait alors convaincu les analystes.

"La direction a globalement envoyé un message positif et a confirmé ses objectifs 2025", rapportait Adrien Brasey, analyste chez le bureau d'études indépendant Alphavalue. Les analystes de Bernstein indiquaient eux aussi que la société avait confirmé ses cibles.

À la Bourse de New York, l'ADR (des certificats de dépôts, des titres qui permettent aux investisseurs américains de se positionner sur des titres de sociétés étrangères) reculait de 2,5% à la suite de ces annonces.

Cet avertissement sur résultats survient le jour même où Luca de Meo, l'emblématique directeur général de Renault, a quitté la société, le dirigeant s'apprêtant à prendre les manettes, le 15 septembre, du groupe de luxe Kering. En attendant qu'un successeur soit nommé officiellement, Duncan Minto a donc été nommé directeur général par intérim.

"Le processus de sélection du nouveau directeur général de Renault est d'ores et déjà bien engagé, sous la supervision du comité de gouvernance et des rémunérations du conseil d'administration", a assuré Renault ce mardi.

Duncan Minto a reconnu que "le timing de ces annonces (l'avertissement sur résultats) était malheureux" mais a assuré qu'elle 'n'avaient rien à voir avec l'annonce du départ de Luca de Meo.

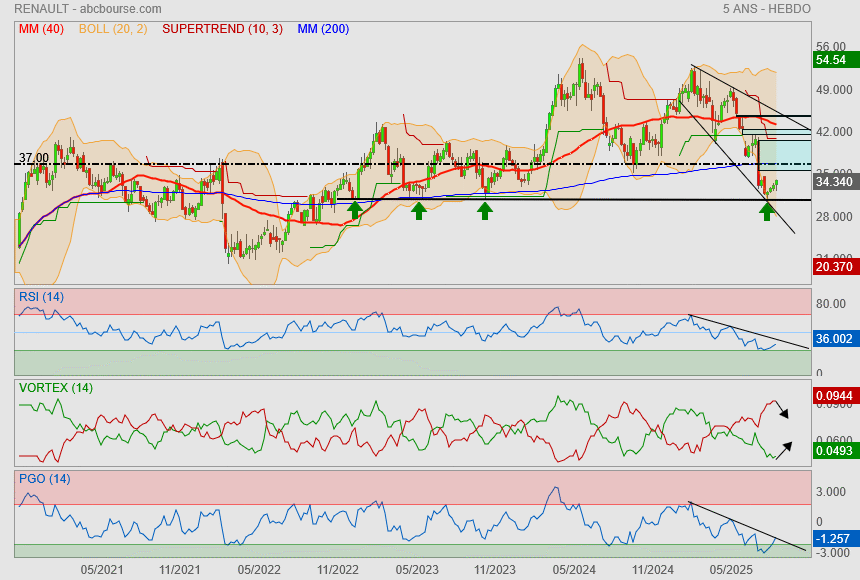

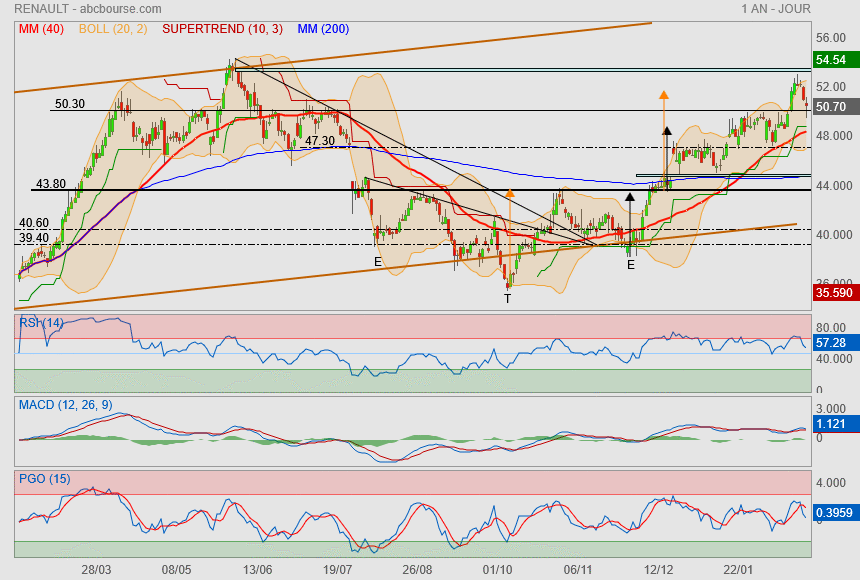

Mon canal bleu se fait attaquer par le bas

et je vois pas ce qui pourrait faire rebondir le titre vu que la boite est bientôt sans tête.

On va aller tester la Mm200 avec une grande probabilité..

voir les 31.40€ in fine.

Luca de Meo va quitter Renault et est attendu chez Kering

Publié le 15/06/2025 à 20:41, mis à jour le 15/06/2025 à 22:41

PARIS, 15 juin (Reuters) - Luca de Meo, le directeur général de Renault Group, va quitter le groupe au losange à compter du 15 juillet pour relever de "nouveaux défis", a annoncé dimanche soir le constructeur automobile français, confirmant une information du Figaro.

Selon le quotidien, François-Henri Pinault, actionnaire majoritaire et actuel PDG de Kering, a décidé de séparer les fonctions de président et de directeur général du groupe familial, ce qui permettrait au dirigeant italien de devenir le DG du groupe de luxe, propriétaire des marques comme Gucci, Yves Saint Laurent et Balenciaga.

"Luca de Meo a fait part de sa décision de quitter ses fonctions afin de relever de nouveaux défis en dehors du secteur automobile", écrit Renault dans un bref communiqué publié à l'issue d'un conseil d'administration du groupe au losange.

Le départ soudain de l'artisan du redressement du constructeur automobile français constitue un coup de théâtre alors que Luca de Meo avait été renouvelé l'an dernier pour quatre ans.

Arrivé à la tête de Renault en 2020, année marquée par une perte historique, l'ancien de Volkswagen a relancé le groupe à travers une vaste offensive produit, notamment avec le retour de silhouettes iconiques comme la R5, ainsi qu'avec une politique de partenariats tous azimuts pour maintenir le constructeur dans la course à l'électrification malgré une taille et une marge de manoeuvre financière inférieure à des concurrents plus grands que lui.

S'il n'est pas parvenu à introduire en Bourse sa filiale électrique Ampere, Luca de Meo a engagé, avec le président du groupe Jean-Dominique Senard, un chantier envisagé de longue date, la refonte de son alliance stratégique de près de vingt ans avec Nissan. L'Etat français détient une participation de 15% dans Renault.

Luca de Meo devait présenter à l'automne un nouveau plan stratégique, "Futurama", pour tenter de pérenniser le succès récent du groupe. Renault est l'un des rares constructeurs à ne pas avoir averti sur ses résultats financiers à l'automne dernier.

Sollicité, un porte-parole de Kering a refusé de commenter les informations du Figaro.

Si le transfert de Luca de Meo vers Kering se confirme, cela marquerait un changement radical au sein du groupe de luxe qui n'a pas réussi récemment à convaincre les investisseurs financiers avec son projet de redressement de Gucci, principal contributeur aux ventes et au bénéfice du groupe.

Les spéculations sur la future direction de Kering se sont accélérées la semaine dernière après que les médias français ont rapporté que François-Henri Pinault était sur le point de renoncer à son rôle de PDG.

Une source proche de François-Henri Pinault a déclaré à Reuters que le PDG de Kering travaillait activement à sa succession.

Kering a annulé, de manière inattendue, un événement avec des analystes prévu lundi, sans en préciser les raisons, a indiqué une source proche du dossier.

L'action Kering a perdu plus de 60% de sa valeur au cours des deux dernières années après une série d'avertissements sur bénéfices et des changements dans l'organigramme du groupe, notamment chez Gucci.

Vendredi, on a sauvé les meubles..

mais cela suffira t-il dans le temps ?

mais la première chose qui m'a sauté aux yeux en voyant le graph

c'est la possibilité d'un M

« Coup dur pour le bolide dernier cri de Renault, élu voiture de l’année 2024. Près de 16.000 exemplaires de l’un des tout derniers modèles phares du constructeur français, la «Renault 5 électrique» et sa version sportive l’«Alpine A290», doivent passer au garage, en raison d’un problème technique, a annoncé le groupe ce mardi. Au total, 15.722 voitures - assemblées entre le 1er septembre et le 23 décembre 2024 - sont concernées, a fait savoir Renault, confirmant une information parue sur le site spécialisé L’Argus. L’ensemble des propriétaires de ces voitures, pourtant neuves, ont été alertés par courrier et via l’application. »

Pourquoi Jefferies ne recommande plus d'acheter l'action Renault

Aujourd'hui à 15:04

(BFM Bourse) - La banque est passée d'"acheter" à "conserver" sur le titre du groupe au losange ce mardi 25 octobre. Jefferies considère que le redressement de Renault a désormais franchi les étapes les plus "traditionnelles" et que la dernière phase sera la plus difficile. Car elle dépend de beaucoup d'éléments externes.

Renault a constitué l'une des grandes sources de satisfaction de la place parisienne en 2024. L'an dernier, le constructeur au losange a signé une hausse de 27,5%, la sixième plus importante du CAC 40, et, surtout la plus forte parmi les constructeurs automobiles européens.

Toutefois, depuis le début de l'année, Renault fatigue quelque peu en Bourse. Son titre s'apprécie de seulement 2,5% depuis le 1er janvier, sous-performant nettement le CAC 40, qui s'adjuge 9,4% sur la même période.

L'échec des discussions entre Nissan et Honda, qui aurait offert à Renault davantage d'options pour monétiser sa participation de 35,7% au capital de Nissan, a pesé. De même que ses résultats annuels, publiés la semaine dernière. Si le groupe au losange a globalement livré des chiffres meilleurs qu'attendu, les marges, en particulier la marge opérationnelle de l'automobile, très suivie, "se sont avérées un peu juste", remarquait Deutsche Bank.

En outre, Renault a communiqué des perspectives prudentes au titre de 2025, tablant sur une marge opérationnelle d'au moins 7%, après un taux de 7,6% en 2024. Cette prudence est due aux incertitudes autour de la régulation dite "CAFE" sur les émissions de Co2 en Europe. Un tour de vis sévère s'est opéré en 2025 sur cette régulation avec des seuils d'émissions exigeants. Des amendes ou à minima des surcoûts sont attendus, les constructeurs risquant de ne pas vendre assez de véhicules électriques ou thermiques pour rentrer dans les clous.

Renault a intégré un impact d'1 point de pourcentage lié à la régulation CAFE dans sa prévision de marge opérationnelle. "Nous pensons que le rappel des risques de non-conformité (sur la régulation CAFE) auxquels sont confrontés la plupart des constructeurs européens a été la principale raison de la chute de 4% du cours de l'action" qui a suivi la publication des résultats, a expliqué Bernstein.

La fin d'un ère, celle du redressement "traditionnel"

Le constructeur a-t-il désormais mangé son pain blanc en Bourse? Une pause doit-elle s'opérer sur l'action? Jefferies répond par l'affirmative.

La banque a abaissé ce mardi 25 février sa recommandation sur le titre du constructeur au losange, passant d'"acheter" à "conserver" tout en ajustant son objectif de cours à 52 euros, contre 55 euros précédemment.

Ce changement de conseil pèse un peu sur le titre Renault qui abandonne 1% vers 15h20 alors que le CAC 40 grignote du terrain (-0,18%) au même moment.

Jefferies voit dans les comptes 2024 du constructeur la fin d'un cycle pour Renault. Celui où le constructeur au losange a pu redresser sa rentabilité et rattraper ses concurrents grâce à des hausses de prix (notamment en ciblant davantage le canal des particuliers au détriment des loueurs et des flottes professionnelles) et à des effets "mix" (l'orientation des ventes vers des produits mieux margés) positifs.

Jefferies estime au passage que les perspectives de Renault pour 2025, bien que prudentes, ne sont pas si loin du consensus (7,4% pour la marge opérationnelle et 2,3 milliards d'euros pour le flux de trésorerie, contre "au moins" 2 milliards visés par la société). Ce qui veut dire que le constructeur n'a que très peu de champ pour surprendre le marché et donc permettre à son action de remonter.

"Le marché s'attend d'ores et déjà à une bonne résistance" de Renault "notamment grâce au passage de Dacia dans le segment C (segment des monospaces compacts, plus rentable que le B, celui des citadines, NDLR) et à la réduction des pertes d'Ampere", la filiale de la société dédiée aux technologies électriques et aux logiciels embarqués.

Plus largement, Jefferies estime que le redressement de Renault a désormais passé les étapes "classiques", c'est-à-dire celles centrées sur l'élévation de la gamme, la rationalisation industrielle ou encore l'efficacité en termes de coûts.

"Selon nous, la partie 'traditionnelle' du remarquable redressement de Renault est arrivée à son terme, laissant le dossier d'investissement dépendre davantage de la capacité à être 'futé' sur la stratégie, de la façon de monétiser la participation dans Nissan, de la faculté à naviguer dans la transition industrielle ainsi que des moyens de travailler avec Geely sans diluer davantage les actionnaires", développe Jefferies.

Futurama, un chapitre précoce?

Or, Renault n'a pas vraiment la main sur ces défis. Céder davantage d'actions Nissan voire vendre l'intégralité de la participation dépendra "d'opportunités échappant au contrôle" de l'entreprise française, pointe Jefferies.

La coopération avec le constructeur chinois Geely a ses mérites et ses vertus. Les deux groupes sont notamment associés à 45/45 (les 10% restants sont détenus par Saudi Aramco) au capital de Horse, une société spécialisée dans les groupes motopropulseurs thermiques et hybrides.

Les deux groupes possèdent également une coentreprise en Corée et ont annoncé mi-février un accord-cadre de coopération au Brésil. Selon cet accord, Geely deviendra un actionnaire minoritaire de Renault do Brasil, filiale brésilienne du groupe au losange.

La collaboration entre les deux groupes crée "des opportunités de croissance et de synergies, mais soulèvent également des questions sur la rétention de valeur et la présence d'intérêts minoritaires, compte tenu de la longue histoire de Renault (Volvo AB, Nissan, le projet d'introduction en bourse d'Ampere discutable)", tranche Jefferies.

En clair, le bureau d'études rappelle que Renault n'a pas toujours été très bon par le passé quand il a tenté de cristalliser de la valeur sur des filiales dont il partageait le capital.

Par ailleurs, Jefferies se montre un peu sceptique sur le prochain plan stratégique de Renault, baptisé "Futurama". La semaine dernière, Luca de Meo, le directeur général de la société, a annoncé aux analystes que cette future feuille de route serait présentée cette année.

Cette nouvelle étape visera à rendre les résultats de Renault moins cycliques et à investir davantage pour renforcer les atouts technologiques du groupe et le ramener ainsi dans "la Ligue des champions de l'automobile", avait-il ajouté.

"Nous restons constructifs quant aux efforts de Renault pour améliorer les temps de développement des produits, simplifier la conception à la fabrication et optimiser les temps d'assemblage (moins de 10 heures), mais Futurama, le prochain plan stratégique, visera probablement des mesures de profit hors normes qui semblent prématurées compte tenu de la pression sur le secteur automobile", prévient Jefferies.

MAJ

Message complété le 25/02/2025 13:48:41 par son auteur.

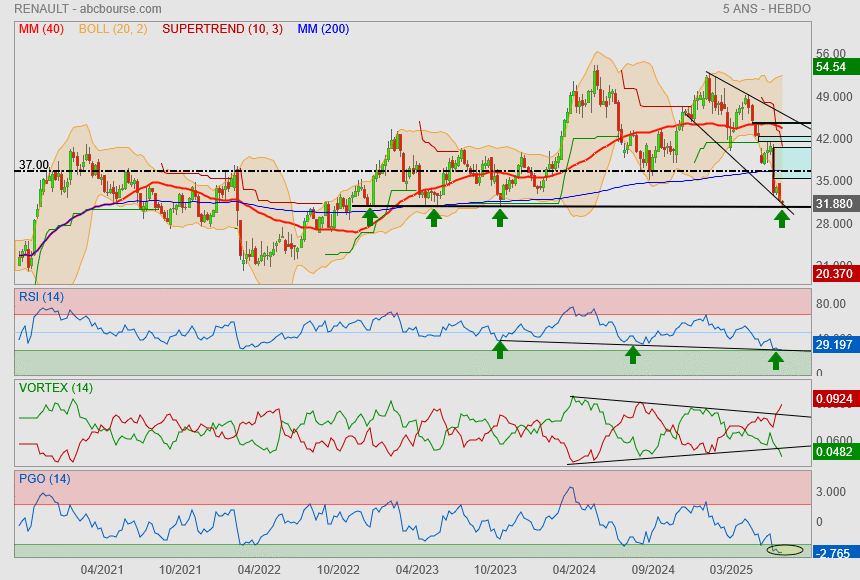

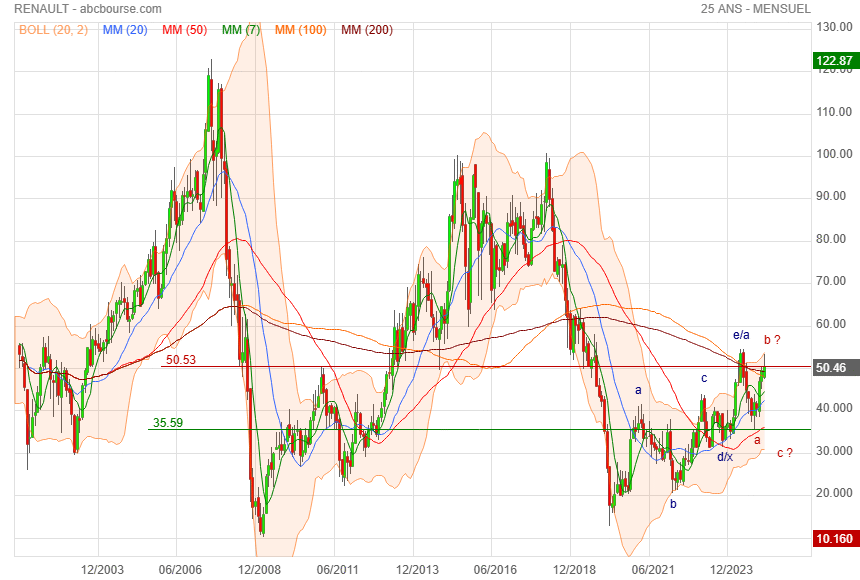

NB le 4 correspond à la MM 7 du mensuel ou à la MM 30 de l'hebdo

Perso, l'ETEi étant un franc succès, je l'ai vendu il y a quelques jours.

Qui plus est, en données hebdomadaires, je ne suis pas confiant/serein sur la suite..

mes indicateurs ont l'air de vouloir tomber.

Et là, sur cette échelle, je note qu'il y a une divergence baissière d'ailleurs

Nissan et Honda pourraient mettre fin aux discussions sur leur rapprochement-presse

Aujourd'hui à 00:27

TOKYO (Reuters) - Les constructeurs automobiles japonais Honda et Nissan pourraient interrompre les négociations qu'ils ont ouvertes sur une possible fusion, a rapporté le journal Asahi Shimbun, une décision à même de susciter des interrogations sur les perspectives pour Nissan.

D'après le journal, citant plusieurs personnes au fait de la question, les discussions n'avancent pas autant que Honda ne l'espérait. Les conseils d'administration des deux groupes doivent tenir sous peu des réunions distinctes pour évoquer la possibilité d'arrêter les pourparlers, a-t-on rapporté de même source.

Honda a proposé à Nissan l'hypothèse de devenir une filiale, une idée à laquelle Nissan s'est fermement opposé, écrit Asahi, confirmant un thème des discussions rapporté au préalable par la chaîne de télévision publique NHK.

Aucun commentaire n'a été obtenu dans l'immédiat auprès de Honda.

Un porte-parole de Nissan a déclaré que les discussions entre les deux groupes étaient en cours et réitéré qu'une annonce pour rendre compte de la direction prise devrait être effectuée mi-février.