Bonjour

Pour info

Communiqué de presse

Eviden renforce son offre cloud de bout en bout avec trois nouveaux Cloud Centers

Paris, France – 20 avril 2023 – Eviden, la ligne d’activités d'Atos leader dans le digital, le cloud, le big data et la sécurité, annonce aujourd'hui l'ouverture de trois Cloud Centers, en Inde (Bangalore et Pune) et en Pologne (Bydgoszcz), pour accompagner chaque étape du parcours cloud de ses clients dans le monde, de la migration vers le cloud et l'optimisation continue à l'accélération de l'innovation, dans le respect de leurs enjeux de cybersécurité. Chaque Cloud Center est dédié à un flux spécifique (Migration, CloudOps ou Ingénierie), s’appuyant sur l'approche d'Eviden pour les services cloud de bout en bout à grande échelle.

Cloud Migration Center – Localisé à Pune, ce centre de premier plan délivre ses services en conformité avec les bonnes pratiques des cloud hyperscalers, fournit des services de migration et de modernisation, des capacités IP, des actifs, ressources et bonnes pratiques.

Cloud Engineering Center – Localisé à Bydgoszcz et spécialisé dans l'ingénierie de l'automatisation du cloud à grande échelle, ce centre est une plateforme qui permet aux clients de concevoir, de collaborer et de créer rapidement des solutions et des applications innovantes pour résoudre des défis complexes. Les clients peuvent s'appuyer sur des modèles répétitifs et automatisés pour la fourniture de ressources cloud afin de faire correspondre plus rapidement les charges de travail avec les ressources disponibles et de déployer de nouveaux projets.

Cloud Operations Center – Localisé à Bangalore, ce centre fournit des services CloudOps natifs et des services gérés IaaS et PaaS1, tous basés sur des normes mondiales. Ces centres complètent les activités FinOps et GreenOps pour assurer une optimisation continue et une utilisation efficace du cloud, tant en termes de réduction de l'empreinte carbone que d'optimisation des coûts.

Les trois cloud centers proposent une variété de services aux acteurs publics et privés mondiaux, comprenant une offre de cloud public natif alignée sur les technologies des hyperscalers et des partenaires en termes d'infrastructure, d'applications et de données, ainsi que de continuum edge-to-cloud. Cette offre vise des secteurs d'activité clés, tels que les services financiers et l'assurance ; la santé et les sciences de la vie ; l'industrie ; le secteur public et la défense ; les ressources et les services ; les télécommunications, les médias et le divertissement.

Philippe Oliva, Directeur général de la ligne d'activité Eviden et co-Directeur général d’Atos, a déclaré : « Nous sommes fiers de fournir à nos clients des centres de compétences à la pointe de la technologie et qui englobent l'ensemble du spectre des services cloud. Opérés par nos équipes hautement qualifiées, les nouveaux centres de compétences offshore et nearshore d'Eviden répondent aux défis de nos clients, qu'ils utilisent le cloud public, hybride

ou privé. »

Thomas Schmidt, Directeur de la R&D chez Mzuri a commenté : « Chez Mzuri, nous nous employons à fournir une technologie d'ensemencement de pointe pour répondre aux besoins fondamentaux de l'humanité, à savoir la production d'aliments et de matières premières végétales de haute qualité, tout en prenant soin de l'environnement. Les technologies numériques sont essentielles à l’atteinte de nos objectifs – l'équipe d'Eviden le comprend très bien. Leurs experts du cloud nous ont non seulement fourni une plateforme informatique sur mesure, mais ils nous aident également à améliorer notre stratégie de décarbonation, grâce à EcoAct, une activité d’Eviden. »

Eviden aide ses clients à réaliser la promesse du cloud grâce à la prestation accélérée de services de conseil, d’accompagnement de son adoption et l'amélioration continue. Eviden conçoit des solutions fondées sur des architectures plus vertes et plus sécurisées, ainsi qu'une culture agile et inclusive pour des résultats innovants.

Ce matin ça bouge plutôt à la baisse et on est au plus bas à 11,08 euros dans des volumes qui restent faibles.

Donc pas de prises de risque avant la publication.

27/04/2023 Chiffre d'affaires 1er trimestre

Si les chiffres sont bons comme la dernière fois ça fera peut être bouger.

Airbus, Thalès, mais aussi Orange et sans doute d'autres groupes sont intéressés par le pôle Cybersécurité d'Atos mais de là à chercher à prendre le contrôle d'Evidian avec l'Etat qui reste en vigilance sur le dossier cela semble une mission impossible.

En tout cas pour le moment on reste dans un calme plat, avec des volumes faibles et des écarts modérés.

Bonjour

L’assemblée générale d’Airbus qui se tient aujourd’hui, devrait être calme. Il s’en est fallu de peu pour que son actionnaire minoritaire, le fonds activiste The Childreen Investment (TCI) s’en mêle pour empêcher le groupe de se lancer dans le rachat d’Atos. Pour éviter une fronde à son assemblée générale, Airbus a renoncé il y a trois semaines à prendre 30% du capital d’Evidian, la filiale d’Atos qui regroupera dès cet été ses activités de digitalisation informatique, de cloud et surtout, sa pépite de cybersécurité.

Mais l’avionneur "discute toujours avec Atos d’un partenariat qui peut prendre plusieurs formes, avec ou sans participation au capital" assure la direction, sans plus de détail. Les négociations devraient ainsi reprendre une fois passée l’assemblée générale. "Airbus pense que prendre 30% d’Evidian n’est pas suffisant" décrypte une source. Airbus est prêt à en prendre le contrôle mais Atos ne veut pas le lâcher. L’objectif est aussi de ne pas laisser le champ libre à son rival Thales.

Le groupe de défense avait pourtant refusé de faire une offre pour Evidian en début d’année. Son premier actionnaire, le groupe Dassault avait alors bloqué les ambitions de l’Etat français, lui aussi actionnaire de Thales, qui y était favorable. Le patron de Dassault, Charles Edelstenne "ne veut pas se lancer dans un meccano compliqué et estime qu’Evidian est trop éloigné du métier de Thales", explique un proche de l’empire familial. "Atos ne veut tellement pas de nous que pour remporter la mise on aurait dû payer deux fois plus cher que les autres" ajoute un cadre de Thales.

L'enjeu de l'avion de combat du futur

Mais là aussi, chez Thales, on promet être toujours intéressé par la pépite de cybersécurité d’Atos. "Elle reste notre objectif mais on ne fera rien d’hostile" justifie un proche du groupe. Thales reste persona non grata chez Atos. Alors que fait-il? "On ne sait pas à quoi jouent les Dassault, persifle un acteur du dossier. Ils veulent aussi empêcher Airbus de mettre la main sur la cybersécurité qui constituerait un énorme avantage pour la conception du Scaf (système de combat aérien du futur, ndlr)". Cette guerre de position pourrait bien profiter à Atos.

Une poignée de petits actionnaires, menés par Sycomore, vont demander le changement de la moitié du conseil d’administration lors de la prochaine assemblée générale prévue en juin. Ils réclament surtout que le projet de filialisation d’Evidian soit soumis à leur vote. Certains s’interrogent déjà sur la possibilité d’y renoncer pour qu’Atos continue seul sa route. L’affrontement entre Airbus et Dassault pourrait alors conduire à un statu quo du groupe de services informatiques.

J'ai lu une histoire de Dassault quelque part. Je ne sais pas ce qu'elle vaut si quelqu'un l'a vue...

Pas grand chose à dire sinon que l'on est revenu à 11,5050 euros proche du plus bas du jour à 11,45 euros, mais avec un volume très faible de 493 312 titres.

(Boursier.com) — Atos rebondit de 3,4% à 11,7 euros à la mi-journée à Paris. L'actualité autour de la société de services du numériques est marquée par deux notes d'analystes. Citi a tout d'abord rehaussé son objectif de 10,5 à 12 euros tout en restant 'neutre'. Oddo BHF a lui ajusté sa cible de 11,2 à 10,6 euros tout en maintenant son conseil 'sous-performer'. Sur le plan opérationnel, si TFCo montre des signes encourageant de redressement, les performances d'Evidian inquiètent l'analyste, surtout face à un ralentissement de cycle. De plus, la situation financière du groupe reste très contrainte, ce qui limite les options stratégiques et la création de valeur.

À la suite de l'échec des discussions initiales, le broker ne voit pas Airbus et Atos trouver un accord sur un autre mode opératoire capitalistique tant il est important pour Atos de ne pas céder une trop grande part du capital d'Evidian. La priorité reste de vendre les 29,9% au meilleur prix possible mais il manquera très certainement de quoi finaliser le plan de restructurations de TFCo. Dans ce contexte, l'approche de Daniel Kretínský (cession de TFCo) peut être une option, surtout en alternative à une augmentation de capital que le board d'Atos cherche à éviter à tout prix.

Le risk/reward semble néanmoins toujours défavorable, selon le courtier. Sur le papier, la fair value d'Atos post spin-off pourrait offrir de l'upside selon un scénario de recovery opérationnelle. Toutefois, le besoin de trouver 0,2 à 0,8 MdE afin de sécuriser le plan de restructuration de TFCo et le risque de flow-back sur les titres TFCo suite au spin-off induisent du downside sur le titre. Sachant que les options stratégiques possibles pour Atos ne semblent pas porteuses d'upside additionnel à court terme....

------------------------------------------------------------------------------------------------------------------------------------------------------

Commentaires pas très incitateurs à un investissement sur le titre !!!

Aujourd'hui on semble avoir des volumes normaux avec une hausse qui est venue buter sur 11,89 euros une zone qui a été assez longtemps un support lors de la dernière phase baissière.

Mais pour le moment on va sans doute continuer à rester dans l'attentisme.

@salanca

J'ai commencé à m'intéresser à la bourse en 1983 et depuis des OPA j'en ai vu pas mal !!! Alors j'ai pu me faire une opinion personnelle.

Pour le reste, je suis plutôt amateur des Haricots Tarbais et beaucoup moins des Fayots servis à l'armée !!!

Ouais c'est vrai que les délits d'initiés en bourse c'est plutôt rare. Surtout au haut niveau...

Fermez le ban !

chabl, fayot !

Je vois que les Vadeurs sont au centre des dernières discussions mais en dehors des publications officielles il me semble que les prises de position courtes sur le SRD notamment peuvent aussi donner une indication sur le court terme mais quand aux intentions d'OPA là je suis bien d'accord avec le Webmaster personne ne peut (sauf délit d'initié) savoir quand et à quel niveau elle viendra.

Actuellement on reste concentré sur la scission d'Evidian et c'est la seule donnée qui semble procurer des éléments sur la valeur future du groupe. Mais bien entendu les dérives de la direction d'Atos qui a caché bien des éléments ces dernières années ont renforcé la défiance et fait plonger le titre. Il me semble que l'on a un peu redressé l'image mais la confiance n'est pas encore là.

Et le titre stagne ......

j'avais pourtant fait simple : "le cours passe de 60 à 20 euros sans augmentation des positions courtes".

Oui Webbie j'en conviens, mais comme il en ressort de votre échange avec Almas : c'est hélas faux, on n'a aucune façon fiable et certaine de faire le suivi ... des positions courtes précises, j'entends

Bref accordons nous sur : E chi lo sà ?

Mais on s'égare du postulat de départ qui était que je pense que celui qui lance une OPA a tout intérêt à le faire sur le cours au plus bas possible

@Almas : 20,7% de VAD sur Alstom pour Shortsell dont un fonds à 15%, la blague ...

@salanca : j'avais pourtant fait simple : "le cours passe de 60 à 20 euros sans augmentation des positions courtes". C'est pas une purge la division par 3 ?

Webbie, ATOS n'a peut être pas eu besoin de spéculation pour baisser du fait des mauvais résultats et des erreurs stratégiques, on est d'accord. Mais le graphique montre bien que le début de la purge intervient pile après la non certification des comptes des entités us par les CAC's. Quand on voit les démêlées récentes de EY dans l'affaire Wirecard, après sa prétendue incapacité à valider ou ne pas valider les comptes de S30, on comprend bien le pouvoir qu'ont ces cabinets pour donner une direction ou une autre au cours d'une société cotée.

Quand à la VAD, je pense plutôt qu'elle ne fait que PRECIPITER les dossiers malades à la cave.

@Almas : c'est hélas faux, on n'a aucune façon fiable et certaine de faire le suivi.

Atos n'a pas eu besoin de spéculation pour baisser, entre les mauvais résultats et les erreurs stratégiques ils se sont sabordés tout seuls et le marché n'a fait que pricer progressivement la catastrophe industrielle et les erreurs de Breton qui étaient cachées sous le tapis. C'est d'ailleurs quasiment toujours le cas. La VAD ne fait qu'accompagner les dossiers malades à la cave...

ps : shortsell présente des données erronées selon nous (toutes les VAD < 0.5%) et c'est pour ça qu'on a fabriqué un outil en interne.

Pas besoin de remonter à 2013 d'ailleurs, le cours passe de 60 à 20 euros sans augmentation des positions courtes, c'est juste que plus personne n'en voulait en portefeuille.

@Webmaster. Bien compris votre explication.

Nous avons aujourd'hui un cours à 11,37.

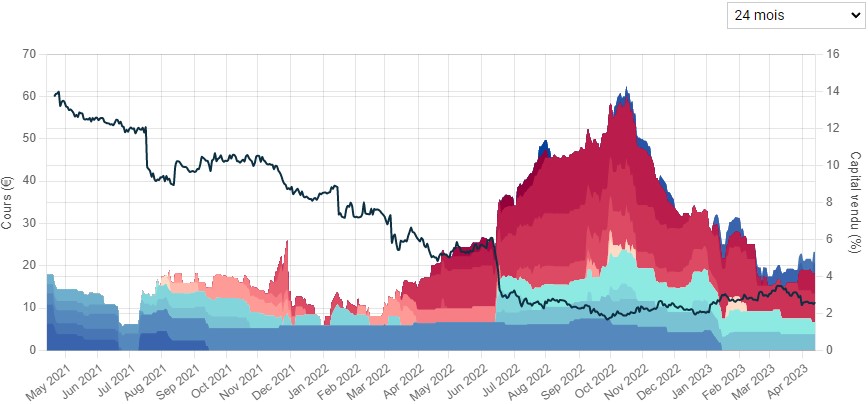

Début 2021, lorsque l'annonce de la non-certification des comptes des deux entités étasuniennes (tiens donc !), initialisèrent le début de la purge, nous avions un cours à 77,94 euros, qui était le prix auquel le marché valorisait la société, hors déjugement des CAC's américains.

Entre les 77,94 euros de 2021 (sans parler des 135,30 euros plus haut de 2017), qui sont des cours auxquels le marché a valorisé le groupe il n'y a pas si longtemps, et les 11,37 euros d'aujourd'hui, je pense qu'il y a une bonne marge, aussi bien à la prime offerte à l'achat, qu'à la spéculation à la hausse suite à l'offre.

Quant à l'impact des VAD's sur ATOS, l'on voit bien sur ce graphique la corrélation entre les dates de l'annonce de la non-certification des CAC's et la montée en puissance des vadeux anglo saxons pour faire baisser le cours, même si, comme vous le soulignez la fonction n'est pas linéaire. Je suis seulement remonté plus longtemps dans le temps (aux origines de la purge), que vous ne l'avez fait

https://www.shortsell.nl/short/Atos/all

Je reste persuadé de l'intérêt de faire baisser un titre avant de lancer une OPA, car comme vous le dites, de plus bas l'on part, plus la prime peut être intéressante pour inciter à amener, tout en proposant un prix d'achat pas trop élevé. Je ne sais pas toutefois si je suis assez clair dans mes explications

Aujourd'hui je sens un blackrock ou JPM à l'œuvre, avant résultats trimestriels. Si tel est le cas, annonce dans les jours à venir d'un franchissement des 5% blablabla...