La Fed fixe les taux d’intérêt comme elle l’entend, mais elle perd le contrôle de sa politique de bilan en raison du déficit budgétaire croissant. Les responsables de la Fed se tournent vers les taux repo pour détecter des signes de rareté des réserves, ce qui influence leur décision de réduire ou d’élargir leur bilan.

Le marché du repo joue un rôle central dans le fonctionnement de la finance de marché. Il ne suffit pas de regarder uniquement le niveau des réserves bancaires pour comprendre pourquoi les taux de repo s’élèvent davantage, il faut tenir compte de la dynamique de l’offre et de la demande de liquidités garanties par des titres du Trésor.

Le rôle du marché repo dans le système financier mondial

La demande de financement repo continue de croître rapidement en raison de l’augmentation du déficit budgétaire, tandis que l’offre de financement repo ne peut suivre qu’avec l’aide de la Fed.

Le financement via le marché du repo occupe aujourd’hui une place centrale dans l’écosystème obligataire américain. Lorsqu’un investisseur, une banque, un hedge fund ou un dealer, veut acheter des Treasuries sans mobiliser trop de capital, il peut emprunter du cash à très court terme en apportant ces mêmes Treasuries en garantie.

Concrètement, il achète les obligations, puis les “met en pension” contre du cash auprès d’un prêteur : il reçoit l’argent immédiatement, et s’engage à rendre ce cash le lendemain (ou plus tard) avec un petit intérêt, en récupérant ses titres en échange.

Ce mécanisme permet de démultiplier l’exposition avec peu de capital, c’est-à-dire d’utiliser du levier. Cette forme d’endettement est extrêmement attractive, car le prêt est garanti par un actif sûr : le risque pour le prêteur est très faible, ce qui rend le financement peu coûteux et très liquide.

Ce recours massif au levier explique l’essor de la demande de financement repo : le déficit fédéral étant autour de 2 000 milliards de dollars par an, les émissions nettes de Treasuries restent considérables. Pour absorber ce flux constant de dette publique, de nombreux investisseurs achètent à crédit via le repo plutôt qu’en cash.

En parallèle, le quantitative tightening (QT) réduit la quantité de réserves dans le système, ce qui transfère davantage de Treasuries vers des mains privées qui financent leurs positions par emprunt.

La demande de repo devient donc structurelle : tant que le déficit est élevé et que les Treasuries affluent sur le marché, le besoin de financement court terme collatéralisé augmente.

À mesure que l’offre de Treasuries dans le secteur privé progresse (notamment sous l’effet de l’émission nette et du retrait de la Fed de certains achats), la demande de financement repo se renforce.

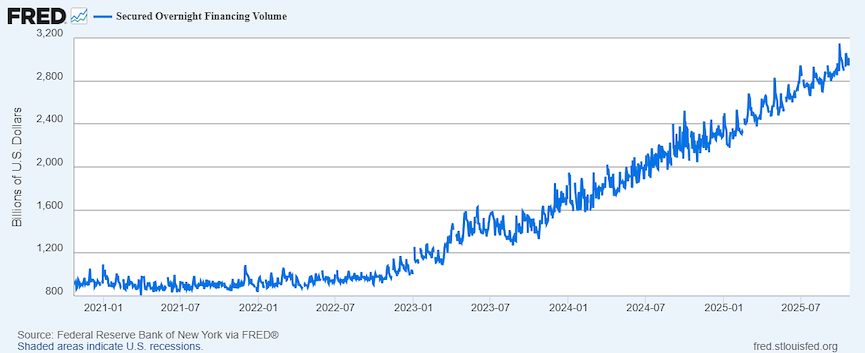

Les volumes de prises en pension du Trésor sont restés stables pendant la majeure partie de l’année 2022, mais ont entamé une ascension régulière à mesure que l’offre de bons du Trésor au secteur privé augmentait rapidement.

Le programme de QT de la Fed comme l’émission nette continue ont accru la quantité de titres du Trésor dans les mains des investisseurs privés. Certains ont acheté ces titres en mobilisant du cash, mais d’autres ont financé leurs achats via des prêts repo.

Ces investisseurs à effet de levier ont souvent acheté des Treasuries “au comptant” dans le cadre du basis trade cash-futures, dont la taille dépasse désormais plus de 1 000 milliards de dollars.

La demande de financement repo devrait continuer de croître en parallèle du déficit budgétaire, qui devrait rester autour de 2 000 milliards de dollars par an dans un avenir prévisible.

Donc : → Plus le déficit est énorme, → Plus il faut vendre de Treasuries, → Plus il faut de financement repo pour permettre à certains investisseurs d’en acheter.

Pourquoi ça devient structurel ? Parce que la source du problème (ou de l’opportunité) ne disparaît pas : Déficit énorme et durable → beaucoup d’obligations à absorber Tous les investisseurs ne paient pas en cash → ils s’endettent via repo Donc la demande de repo grimpe mécaniquement.

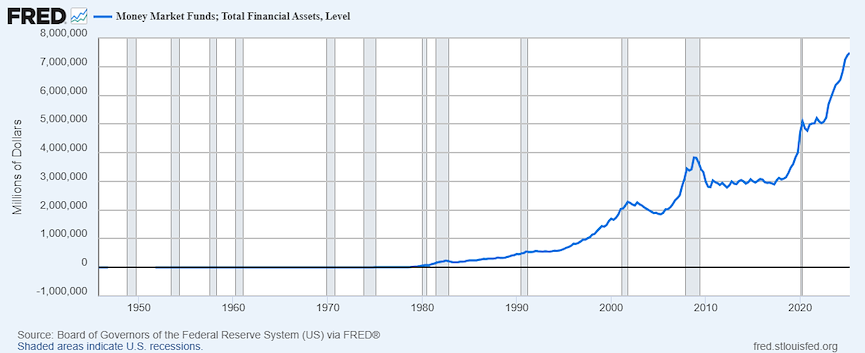

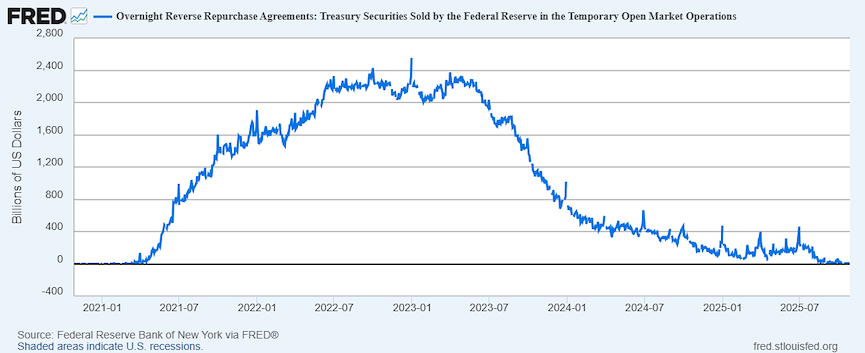

Face à cela, l’offre de financement repo, c’est-à-dire les prêteurs de cash, est moins extensible qu’il n’y paraît. Les fonds monétaires ont longtemps alimenté le système en recyclant leurs liquidités, mais leur principal réservoir excédentaire, les placements dans la facilité de reverse repo (RRP) de la Fed, s’est quasiment vidé.

Les prêteurs marginaux suivants, tels que les Federal Home Loan Banks et les fonds monétaires “prime”, arbitrent en permanence entre prêter sur le repo (garanti) ou sur le marché non garanti : ils ne basculent vers le repo que quand il rémunère davantage que les taux non garantis.

Quant aux banques commerciales, elles prêtent elles aussi sur le repo, mais seulement si le taux repo paie plus que l’intérêt qu’elles perçoivent sur leurs réserves auprès de la Fed (IOR), et si leur bilan le leur permet. Autrement dit, l’offre n’est pas illimitée : elle dépend d’incitations économiques changeantes et de contraintes opérationnelles.

Lorsque la demande d’emprunt dépasse la capacité de ces prêteurs à fournir des liquidités supplémentaires, les taux repo montent au-dessus des taux non garantis et de l’IOR. Ce signal ne signifie pas forcément que les banques manquent de réserves ; il traduit plutôt que le prêteur marginal exige une prime plus élevée pour continuer à prêter du cash contre collatéral.

Cette tension de liquidité peut vite devenir systémique : si le financement repo se renchérit, certaines positions à levier deviennent moins viables, conduisant à des ventes de Treasuries, donc à une hausse des taux obligataires et à un resserrement général des conditions financières.

Dans ce contexte, le marché du repo se transforme en baromètre de politique monétaire. La Fed doit surveiller ce marché car, lorsque les taux repo s’emballent (comme en 2019), la capacité du Trésor à se financer et la stabilité de la courbe des taux sont mises en jeu.

Mais la Fed se retrouve face à un dilemme : réduire son bilan via le QT soutient son combat contre l’inflation en retirant des réserves du système, mais cela pousse le repo vers la tension. À l’inverse, stabiliser en permanence le repo exige d’ajouter des réserves, donc de cesser le QT et de recommencer à étendre le bilan.

Ainsi, on glisse progressivement vers une réalité délicate : la taille du bilan de la Fed finit par être dictée non plus seulement par des objectifs macroéconomiques, mais par la nécessité d’assurer le bon financement du déficit public.

Dès lors que le Trésor dépend d’investisseurs à levier, et que ces investisseurs dépendent du repo, le système dépend de la Fed pour maintenir le repo fonctionnel.

Aujourd’hui, le message implicite est clair : tant que les États-Unis continueront d’émettre massivement de la dette, la banque centrale devra rester prête à injecter des liquidités dans la plomberie financière, que ses objectifs monétaires y trouvent leur compte ou non.

Comment cela fonctionne ?

Un repo (repurchase agreement) est un prêt très court terme (souvent overnight) : Un acteur donne un titre (souvent un Treasury) en collatéral. En échange, il reçoit du cash Et il rachète le titre le lendemain à un prix un peu plus élevé → cet écart = taux repo = coût du financement

Le repo sert à trois choses vitales dans le système financier :

- Financer les positions en titres Les banques, hedge funds, market makers utilisent le repo pour emprunter à court terme afin de détenir des Treasuries et autres titres.

- Transformer des actifs en cash instantanément C’est une manière rapide et à faible risque d’obtenir des liquidités, sans vendre ses actifs. → Gestion de trésorerie, besoins de marge, collatéral pour d’autres opérations.

- Fixer le prix de l’argent le plus court possible. Le taux repo, c’est un baromètre du stress de liquidité : Si tout va bien → repo bas, cash abondant Si ça coince → repo monte, cash rare

Une offre limitée

De l’autre côté, l’offre de financement repo, autrement dit, les prêteurs de cash garantis par des Treasuries, est plus contrainte. Historiquement, les fonds monétaires (MMFs) disposaient d’un vaste réservoir de liquidités qu’ils pouvaient diriger vers la facility de reverse repurchase (RRP) de la Fed ou vers le marché repo.

Le plus grand pool de liquidités est le complexe de fonds du marché monétaire de 7 milliards de dollars, dont le coût d’opportunité est le taux d’offre du RRP.

Les fonds monétaires placent des liquidités dans la facilité RRP lorsqu’ils n’ont nulle part ailleurs où investir, de sorte qu’un solde RRP élevé implique des liquidités excédentaires qui pourraient être utilisées pour répondre à la demande de financement du repo.

Mais maintenant, le solde de cette RRP est tombé près de zéro, ce qui indique que ce “coussin” disponible s’est largement épuisé.

Le RRP, c’est la tirelire de secours de la Fed 👉 Quand le RRP est plein → trop d’argent dans le système 👉 Quand le RRP se vide → l’argent est sorti dans le repo et les T-bills.

Aujourd’hui ? Le RRP est quasiment à zéro → Tous ces milliards sont déjà dans le repo ou dans les bons du Trésor Il n’y a plus de réserve cachée à débloquer ici. À mesure que les soldes des comptes RRP diminuaient, les taux repo augmentaient régulièrement pour attirer le prochain prêteur marginal.

Ensuite, les prêteurs marginaux suivants sont les fonds monétaires “prime” et les Federal Home Loan Banks (FHLB), dont le coût d’opportunité est le taux au jour le jour non garanti. Les Federal Home Loan Banks (FHLB) forment un réseau de onze banques régionales américaines créé pour soutenir le financement du logement et fournir de la liquidité au système bancaire.

Ce ne sont pas des banques de détail : elles ne collectent pas de dépôts auprès du public. Elles se financent en émettant de la dette sur les marchés, considérée comme très sûre, proche de la qualité du Trésor américain.

Grâce à cet accès privilégié au financement, elles disposent de ressources abondantes et bon marché qu’elles peuvent prêter aux banques commerciales, aux credit unions ou à d’autres institutions financières lorsque celles-ci ont besoin de liquidité.

Dans cette mécanique, les FHLB deviennent un acteur de stabilisation. Lorsque les banques manquent de financement ou souhaitent renforcer leur trésorerie, elles se tournent vers les FHLB qui leur prêtent rapidement contre garantie.

Cela fait des FHLB une sorte de réservoir semi-public de liquidité, mobilisable quand le système bancaire est sous pression. Ce rôle a été particulièrement visible lors d’épisodes de tension financière, comme la crise de 2008 ou les difficultés de certaines banques régionales en 2023.

Sur le marché repo, les FHLB constituent un prêteur important. Lorsque la liquidité provenant des fonds monétaires s’érode, par exemple lorsque le solde du RRP à la Fed se vide, ce sont souvent elles qui prennent le relais en avançant du cash contre des Treasuries utilisés en collatéral.

Elles deviennent alors le prêteur marginal : celui dont la disponibilité de liquidité permet encore au système de fonctionner. Plus la demande de repo augmente, plus leur rôle devient crucial.

Cependant, la liquidité qu’elles fournissent n’est pas illimitée et dépend de leur propre capacité de financement ainsi que de la réglementation. Leur implication peut également être moins stable dans le temps, ce qui peut accentuer la volatilité des taux repo lorsque les besoins de financement explosent.

Ce détail est essentiel : lorsque même les FHLB commencent à prêter plus cher ou à limiter leur participation, cela signale que le marché du repo atteint ses limites naturelles, et qu’une intervention de la Réserve fédérale, via des injections de réserves ou la relance de l’expansion du bilan, devient nécessaire pour éviter un épisode de stress systémique.

Lorsque la liquidité est abondante dans le système financier, les FHLB privilégient souvent le marché non garanti. Elles peuvent alors obtenir un rendement légèrement supérieur en acceptant un risque un peu plus important.

Cela signifie que l’argent circule bien, que les banques n’ont pas besoin de garanties pour emprunter, et que la confiance dans la stabilité du système est élevée. En clair, quand les FHLB prêtent librement sans collatéral, c’est que l’eau coule dans les tuyaux sans pression excessive.

Ainsi, les FHLB ont du cash. Elles peuvent soit :

-

le prêter en repo (prêt garanti par des Treasuries)

-

le prêter au jour-le-jour non garanti (à des banques, sans collatéral)

Elles arbitrent en regardant deux questions :

Où est-ce que ça rapporte le plus ?

Elles comparent les taux :

-

Repo rate

-

Taux non garanti (overnight unsecured)

Si le repo paye plus → elles basculent leur argent dans le repo

Si le non garanti paye plus → elles prêtent sans garantie

Où est-ce que le risque est le plus faible ?

Même si un prêteur non garanti peut payer un poil plus,

le repo a un collatéral très solide (des Treasuries).

Donc si le repo rapporte autant ou plus : → c’est gagnant-gagnant : meilleur rendement et moins de risque.

Comment ça se joue dans un vrai marché ?

Quand la liquidité est abondante :

-

les deux taux restent proches

-

et elles peuvent choisir sans stress

Quand le repo monte (parce que la demande explose) :

-

il attire les FHLB hors du non garanti

-

les volumes du marché non garanti se vident

-

toute la liquidité file vers les Treasuries

C’est ce qu’on voit aujourd’hui : les FHLB débranchent une partie du cash du non garanti et le rebranchent dans le repo.

Le changement de régime survient lorsque les tensions montent. Si le taux repo commence à dépasser le taux des prêts non garantis, c’est qu’une demande croissante de financement sécurisé apparaît.

Les investisseurs, ayant besoin de liquidité pour financer des positions en Treasuries, sont alors prêts à payer plus cher pour emprunter contre des collatéraux sûrs, souvent parce que leurs alternatives se tarissent.

À ce moment-là, les FHLB basculent logiquement vers le repo : meilleur rendement et moins de risque. Ce mouvement traduit déjà un premier signal de stress : le système a besoin de davantage de financement garanti.

Lorsque cette dynamique se prolonge, le marché repo devient le centre de gravité de la liquidité. Les FHLB y prennent une place de plus en plus importante. Mais c’est une position délicate : leur capacité à injecter du cash n’est pas infinie.

Si le repo continue de grimper malgré leur présence, ou si elles réduisent leurs volumes malgré des taux élevés, cela signifie que même le prêteur marginal commence à atteindre ses limites.

C’est là que se déclenche le clignotant rouge : la liquidité devient rare, la demande de financement est excessive, et plus personne ne peut répondre à tous les besoins du marché.

Dans cette situation, le stress se propage vite. Si le financement repo devient trop coûteux, détenir des Treasuries à levier n’est plus rentable. Les acteurs désendettent leurs portefeuilles en vendant des obligations, provoquant une hausse des rendements et une revalorisation à la hausse du taux d’actualisation.

Les actions, qui reposent sur la même mécanique de valorisation, se retrouvent immédiatement sous pression. L’histoire récente montre à quel point cette chaîne de transmission est rapide : les épisodes de tension de 2019 ou de mars 2020 ont suffi à forcer la Fed à intervenir massivement pour éviter une contagion généralisée.

Ainsi, le comportement des FHLB sert de signal avancé sur l’état de la liquidité. Quand elles préfèrent massivement le repo au non garanti, le message est clair : le système a faim de financement sécurisé.

Et quand elles peinent à suivre ce besoin, cela signifie qu’il n’y a plus assez d’eau dans les canalisations pour faire tourner toute la maison financière. À ce stade, la Fed n’a plus vraiment le choix : elle doit rouvrir le robinet des réserves, mettre fin au QT, et relancer une expansion du bilan pour restaurer la fluidité du système.

Le dernier niveau de prêt sur le marché du repo est constitué par les banques commerciales, dont le coût d’opportunité est l’intérêt versé sur les réserves. Les banques détiennent environ 3 000 milliards de dollars de réserves, c’est-à-dire des dépôts auprès de la Fed qui rapportent l’IOR.

Un prêt repo overnight adossé à des Treasuries est traité de manière équivalente aux réserves dans plusieurs cadres réglementaires, ce qui incite les banques à prêter sur le marché du repo lorsque celui-ci offre un spread positif par rapport à l’IOR.

outefois, la quantité de liquidités qu’elles peuvent prêter fluctue en fonction de leurs besoins opérationnels, rendant leur contribution moins régulière et pouvant accentuer la volatilité des taux. Il convient de noter que les banques sont des prêteuses nettes sur le marché du repo, et non des emprunteuses : des taux repo plus élevés ne signifient donc pas qu’elles manquent de réserves.

En conséquence de l’écart entre la demande croissante et l’offre restreinte, on observe que les taux repo dépassent le taux de rémunération des réserves (IOR) et les taux du marché non garanti. Cela n’implique pas nécessairement que les banques soient en manque de réserves ; bien souvent, c’est le prêteur marginal qui exige un rendement plus élevé pour prêter du cash garanti, ce qui entraîne une hausse du taux repo.

L'impact sur la politique monétaire de la Fed

Puisque la demande de repo est structurée (lié au déficit, aux émissions, au levier), une stabilisation des taux repo durable nécessiterait une expansion persistante du bilan de la Fed ou un renversement de la dynamique d’émission/levier.

En d’autres termes, si l’offre de cash “réactif” ne peut pas suivre la demande, c’est la banque centrale qui, en fin de compte, doit fournir le supplément de liquidité, par exemple via sa facility de standing repo (SRF) ou en achetant à nouveau des T-bills pour injecter des réserves.

Une telle démarche revient à céder davantage à l’autorité budgétaire le contrôle de la taille du bilan de la banque centrale, ce qui pose un dilemme institutionnel.

Sur le plan opérationnel, la Fed dispose de deux voies principales. Premièrement, elle peut activer plus fortement la SRF afin d’ajouter du cash au marché repo lorsque les tensions apparaissent. Deuxièmement, elle peut acheter des bons du Trésor (T-bills) pour augmenter directement les réserves bancaires, lesquelles peuvent ensuite être prêtées dans le marché repo.

L’option pour que les banques commerciales augmentent spontanément leur contribution est moins probable à moyen terme en raison de contraintes réglementaires et de rendement.

Enfin, les implications pour les marchés d’actifs sont claires : un taux repo élevé signale une tension de liquidité, ce qui peut rendre plus coûteux le financement des Treasuries, provoquer un désendettement des positions à levier, pousser à la hausse les rendements obligataires, et par voie de conséquence peser sur les valorisations d’actions (en particulier les profils long duration) et diminuer l’appétit pour le risque.

Autrement dit, le marché du repo est un baromètre de la « plomberie » financière, quand l’eau ne circule plus librement, la machine se grippe.