La méthode des Dogs of the dow, ou comment battre simplement les grands indices boursiers

Popularisée par Michaël B. O’Higgins dans l’ouvrage « Beating the Dow », la méthode d’investissement baptisée « Dogs of the Dow » est devenue au fil du temps un grand classique aux Etats-Unis, puis dans le reste du monde.

Contestée au tournant du siècle suite à quelques années aux résultats inférieurs à l’indice de référence (cf Motley Fools), la méthode reprend depuis - et sans mauvais jeu de mot - du poil de la bête. En effet, un grand nombre d’études académiques portant sur des marchés aussi variés que l’Australie, la Chine, l’Europe, le Japon, le Pakistan, Taiwan ou la Thaïlande montrent qu’elle a de nouveau surperformé le marché dans les deux dernières décennies.

Outre les performances obtenues, le principal intérêt de la méthode des Dogs of the Dow réside dans sa simplicité de mise en œuvre et son accessibilité pour des investisseurs individuels. Il suffit en effet à la fin de chaque année de sélectionner parmi les valeurs d’un indice phare tel que le Dow Jones ou le CAC40 les dix titres présentant le rendement le plus élevé, puis de constituer un portefeuille équipondéré à l’aide de ces valeurs et de le conserver jusqu’à la fin de l’année. Une autre variante consiste à trier ces dix titres par ordre croissant de prix, puis de constituer un portefeuille avec les cinq premières valeurs, c’est-à-dire celles dont le prix de l’action est le plus bas. A la fin de l’année, la sélection pour l’année suivante est constituée, il faut alors vendre les valeurs qui n’y figurent plus et acheter les nouvelles. On en profite pour ré-équilibrer le portefeuille.

Comme on peut le constater la mise en œuvre est simplissime et présente le quadruple intérêt de requérir peu de données, nécessiter une très faible quantité de travail, générer peu de frais de transactions et surtout permettre de s’éloigner des marchés. Ce dernier avantage est probablement le plus important car tout investisseur est d’abord un être humain. Or tout être humain est soumis aux sentiments de peur et cupidité qui ne manquent pas de s’imposer à lui dès que le marché chute ou monte en flèche. Et ces deux sentiments conduisent généralement à de funestes décisions, tout du moins financièrement parlant. L’investissement dans un portefeuille de type dogs écartant toute nécessité d’action autre qu’un point annuel permet de se prémunir à la fois de la peur et de la cupidité.

Aux Etats-Unis il existe même depuis de nombreuses années des fonds permettant d’investir directement dans un portefeuille Dogs sans aucun travail et avec des frais minimes. Les fonds proposés peuvent aussi combiner un portefeuille Dogs avec un portefeuille obligataire pour diminuer le risque total supporté. A l’inverse, un investisseur particulièrement appétant au risque pourra compléter un portefeuille Dogs par un ensemble de trackers à effet de levier pour augmenter son rendement. Dans ce cas il conviendra de choisir les trackers avec soin pour limiter les effets de slippage, de bien s’assurer de sa tolérance au risque, de prendre conscience de la possibilité de ruine afférente et ne pas dépasser un levier de l’ordre de 1,2 pour limiter le risque de ruine.

Mais revenons à la méthode. Celle-ci est basée sur l’idée selon laquelle les marchés ne sont pas efficients et que les valeurs délaissées ou « punies » baissent excessivement au regard de leur valeur intrinsèque. Elle permet de profiter du phénomène de retour à la moyenne, c’est-à-dire du retour en grâce à moyen terme de ces titres délaissés. Ainsi il n’est pas rare de conserver un titre en portefeuille pendant plusieurs années.

Appliquée au Dow Jones la méthode des Dogs a délivré un rendement annualisé de 12,56% sur les quarante-huit dernières années pour la sélection des dogs 10, le Dow Jones intégrant les dividendes ayant quant à lui délivré une performance annualisée de 7,28% sur la même période.

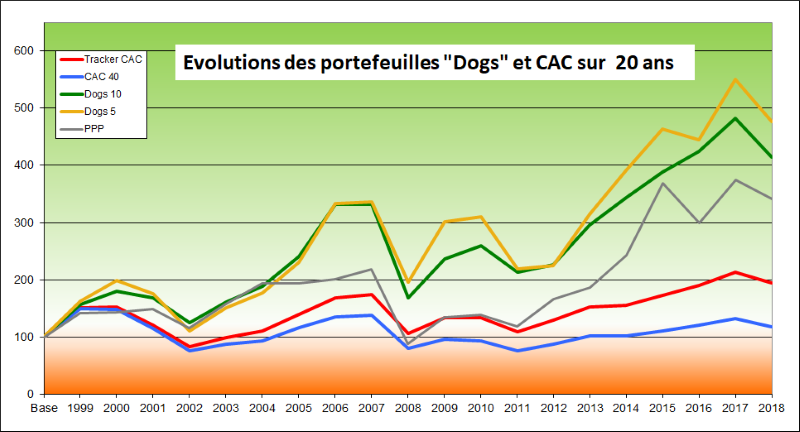

En France, le site La Bourse pour les nains publie les sélections et résultats de cette méthode appliquée au CAC40 depuis maintenant vingt ans. La sélection des dogs 10 a délivré sur les vingt dernières années une performance annualisée de 7,36%, celle des dogs 5 de 8,12%, à comparer aux 3,39% annuels délivrés par le CAC40 intégrant les dividendes.

De plus, au-delà de la performance pure, les sélections des Dogs offrent un rapport rendement sur risque supérieur à leur indice de référence. Ainsi le ratio de Sharpe des portefeuilles dogs est supérieur à celui d’un tracker CAC ou Dow-Jones, ce qui ne devrait pas être le cas si les marchés étaient efficients...

A ce titre, il est intéressant de noter que le paradigme proposé par la « nouvelle finance » et la finance comportementale issues notamment des travaux de Robert A. Haugen, Daniel Kahneman et Amos Tversky tend aujourd’hui à supplanter la théorie des marchés efficients issue des travaux d’Harry Markowitz publiés en 1952 et totalement prédominante dans la seconde moitié du 20ème siècle.

Les inefficiences exploitées par la méthode des Dogs sont aujourd’hui reconnues, largement documentées et exploitées notamment par les fonds « smart bêta » orientés rendement et faible volatilité. Ce mouvement conduira peut-être à gommer ces inefficiences dans les prochaines décennies. Néanmoins l’investissement de type « value » et les approches basées sur l’achat de titres distribuant des dividendes élevés fonctionne depuis maintenant un bon siècle. De plus comme l’explique par exemple Pim Van Vliet dans son ouvrage « Un paradoxe financier étonnant », les investisseurs professionnels ont d’autres contraintes que les investisseurs particuliers, il est donc peu probable qu’ils se focalisent sur ce type d’approche, annihilant ainsi toute inefficience.

En attendant, il peut être intéressant pour un particulier d’intégrer cette méthode à la gestion d’un portefeuille dans une perspective de long terme et au sein d’une enveloppe telle qu’un PEA ou une assurance vie. Ou a minima de l’utiliser comme « benchmark » pour comparer les résultats obtenus selon d’autres méthodes éventuellement plus coûteuses en temps.

Christophe Rieunier

bnains.org

| Les derniers articles de La rédaction |