La bourse des 8 pays de l'UEMOA est depuis 2016 classée dans l'indice MSCI FRONTIER MARKET.

Pour bien cerner cette classification, il est important de comprendre les thèmes : pays développé, pays émergent et pays Frontière. Une fois, ces thèmes clairs dans nos esprits, il sera important et plus aisé de comprendre pourquoi investir dans notre région représente une grande opportunité de fructifier sa fortune mais aussi et surtout d'identifier et gérer les risques encourus.

Emerging markets Vs Frontier markets

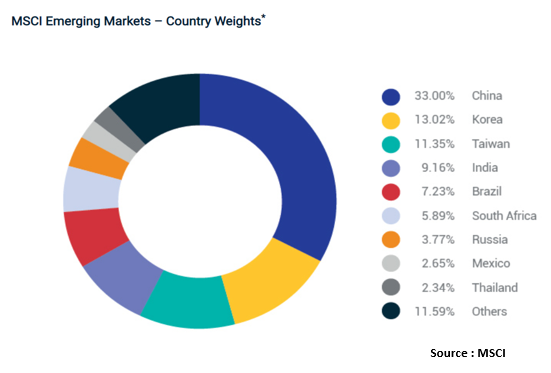

Bon nombre d'économistes définissent un pays émergent comme un pays dont le PIB par habitant est inférieur à celui des pays développés, mais qui connaissent une croissance économique rapide et dont le niveau de vie ainsi que les structures économiques convergent vers ceux des pays développés. Ainsi l'indice Morgan Stanley Consumer Index (MSCI) des marchés émergents comprend 23 économies : Brésil, Chili, Chine, Colombie, Égypte, Grèce, Hongrie, Inde, Indonésie, Corée, Malaisie, Mexique, Pérou, Philippines, Pologne, Qatar, Russie, Russie, Afrique du Sud, Taiwan, Thaïlande, Turquie et Emirats Arabes Unis.

Qui sont les marchés frontières (MSCI Frontier markets) ?

Ces pays sont à la frontière de l'émergence, d'où le nom frontière. De manière plus générale, il est largement admis que les marchés frontières sont des marchés de capitaux que l'on trouve normalement dans les pays en développement mais qui sont moins avancés que ceux classés comme marchés émergents.

Les marchés frontières sont caractérisés comme étant moins liquides et encore plus volatiles que les marchés développés et émergents. Des critères qui sont souvent déterminants dans les arbitrages des investisseurs.

Les marchés frontières se distinguent en outre par l'asymétrie de l'information, une défaillance qui rend la prise de décision extrêmement difficile. Un niveau de revenu par habitant très faible. Une situation sécuritaire qui laisse à désirer et très souvent des crises post-électorales.

Dans les marchés frontières, tout est à plus petite échelle. Ces marchés ont une capitalisation boursière combinée de 715 milliards de dollars alors que la capitalisation boursière des marchés émergents vaut les 20 000 milliards de dollars.

De même, les volumes d'échanges y sont relativement faibles tout comme le nombre d'entreprises cotées. A titre d'exemple, alors que la bourse de Malaisie compte environ 350 sociétés, la Côte d'Ivoire en compte 34, le Sénégal 3, le Burkina-Faso 3, le Togo 2, le Bénin et le Mali chacun, une seule pour ne citer que ceux-là.

Les risques sur les marchés frontières

L'estimation du risque sur les marchés frontières est un défi car les données sont rares ou inexistantes. Aussi, les analystes y rencontrent-ils d'énormes difficultés à entreprendre des évaluations.

L'on rencontre également sur ces marchés des risques spécifiques tels le blocage des placements en raison d'un défaut de paiement, de l'effondrement des devises ou du contrôle des capitaux. Il y a aussi le risque d'hyperinflation sur certains marchés. Par ailleurs, eu égard au fait qu'ils sont peu liquides, ces marchés absorbent difficilement de grands flux d'investissements.

Il faut aussi noter que dans ces pays en développement, les risques politiques sont plus importants.

Les marchés frontières : un potentiel tout de même à explorer

Les économies des marchés frontières ont la particularité d'afficher des taux de croissance du PIB élevés, supérieurs à la moyenne mondiale, avec des marchés actions raisonnablement valorisés, offrant un rendement plus important et une volatilité plus faible que les marchés émergents et développés.

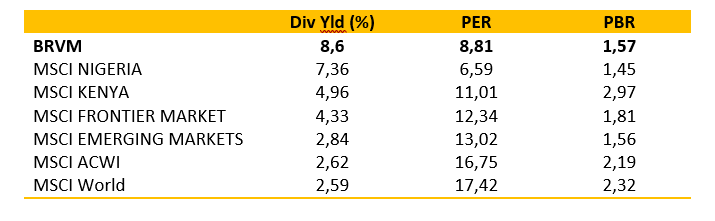

Le rendement des dividendes dépasse en moyenne 4% sur les actions de ces marchés contre moins de 3 % pour l'ensemble des pays émergents. Rapportée au PIB, la capitalisation ici représente moins de 10%, contre déjà 17,5 % dans l'ensemble des pays émergents et 61 % dans les pays développés, ce qui offre un potentiel de croissance inouïe pour ces marchés frontières.

Le potentiel peut également être perçu à travers la jeunesse de la population, offrant une main d'œuvre de plus en plus qualifiée à des coûts relativement accessibles et une classe moyenne en plein essor.

Pourquoi investir dans les marchés, en particulier celui de l'espace UEMOA ?

Un point positif, les marchés frontières offrent une belle alternative pour les gestionnaires de portefeuille. Ces marchés sont généralement peu corrélés aux marchés développés ou aux marchés émergents, ce qui permet une bonne diversification des portefeuilles surtout dans un contexte mondial marqué par la guerre commerciale entre la Chine et les Etats-Unis.

Rendements exceptionnels

Ici, bien plus que les marchés émergents, les rendements peuvent être plus élevés à l'image des risques encourus. Cette année à la BRVM, la bourse de l'espace UEMOA, nous avons constaté à la publication des résultats, des sociétés avec des rendements de plus de 10% pour certaines valeurs.

Au 31 Mai 2019, le marché de la BRVM offrait un rendement de 8,60%, soit 3 fois supérieur au rendement du MSCI EMERGING MARKET.

BRVM : un pari pour l'avenir

L'objectif de tout investisseur rationnel est de s'assurer une plus-value plutôt qu'une moins-value. Cette exigence devrait l'emmener à privilégier les places à forte rentabilité financière.

Investir à la BRVM, c'est également investir dans des entreprises opérant dans un contexte économique favorable, notamment celui de l'Union économique et monétaire de l'Afrique de l'Ouest (UEMOA).

Pour preuve, l'activité économique demeure vigoureuse dans la zone. Sur les deux dernières années, le produit intérieur brut (PIB) réel est ressorti respectivement à 6,6% et à 6,5% entre 2017 et 2018 (supérieur de loin à la moyenne en Afrique subsaharienne), soutenu par une demande intérieure sans cesse croissante.

Mieux, la Côte d'Ivoire et le Sénégal, selon un rapport publié par la Banque mondiale en date du 10 janvier 2018, font partie des 10 pays qui ont la plus forte croissance économique dans le monde. De plus, la Côte d'Ivoire, en maintenant une telle tendance moyenne de 7%, pourrait doubler d'ici 2030 son PIB/habitant selon un rapport du géant bancaire britannique Standard chartered publié ce 1er juillet 2019.

Il existe de très nombreux indicateurs économiques qui amènent les investisseurs à privilégier telle ou telle place, dont les plus significatifs sont le PIB réel, les taux d'intérêts directeurs, l'indice des prix à la consommation, le taux de chômage et le climat des affaires. En analysant tous ces facteurs, la zone UEMOA continue de tirer son épingle du jeu.

En effet, le taux d'inflation dans la zone a oscillé, durant les 12 derniers mois de l'année 2018, dans la fourchette 0%-1,5%. Cela dénote d'une stabilité des prix au sein de l'Union. Selon les derniers chiffres officiels, l'inflation dans la zone UEMOA est ressortie à 0,1% en mai 2019.

La situation monétaire dans l'Union est également marquée par une stabilité de la masse monétaire, le taux directeur de la Banque centrale des Etats de l'Afrique de l'Ouest (BCEAO) oscillant entre 2,5% et 4,5%. Ainsi, sur le 2nd trimestre 2019, ce taux est ressorti en moyenne à 4,5% contre 3,45% le trimestre précédent.

L'arrimage à l'euro du FCFA par le truchement d'un régime de change fixe, réduit le risque de change car les investissements à l'étranger sont en général affectés par les fluctuations des taux de change. A titre d'illustration, le Ghana Stock Exchange a terminé le premier trimestre 2019 avec un repli de 5% en monnaie locale, mais avec une chute vertigineuse de 14% en dollars USD.

Au niveau du climat des affaires, la Côte d'Ivoire et le Togo, figurent parmi les 10 pays les plus réformateurs dans le Doing Business 2019 de la Banque mondiale. La Côte d'Ivoire a même réussi à figurer sur deux années consécutives (2014 et 2015), dans le top 10 des pays réformateurs au monde.

L'évolution du taux de chômage dans l'espace est délicate en raison de la spécificité du marché du travail dans la zone de façon spécifique et en Afrique de façon générale. En effet, la quasi-totalité du marché du travail y est informelle et donc cela rend difficile la collecte des données.

Selon un rapport de la Banque africaine de développement (BAD) paru en 2018, une estimation pour le Sénégal indique que seulement 3,8% des emplois étaient formels. Dans un tel contexte, énoncé un taux de chômage comporterait forcément un biais.

Globalement, l'environnement macroéconomique dans l'UEMOA reste favorable et susceptible d'attirer davantage d'investisseurs privés nationaux et internationaux. En témoigne, le niveau des investissements directs étrangers (IDE) estimés à 3,08 milliards FCFA en 2018.

Il faut également souligner que les sociétés cotées à la BRVM assurent en majorité le leadership dans leur secteur d'activité et ont de longues années expériences qui ont montré leur résilience face aux différentes conjonctures économiques survenues dans l'Union.

Conclusion

Le rendement moyen proposé par le marché financier de l'espace UEMOA semble n'avoir aucun comparable à travers les indices mondiaux surtout que les prix des actions flirtent dorénavant avec leurs plus bas prix historiques.

Au 31 Mai 2019, la BRVM se négociait à un ratio de PER de 8,81x, soit environ 50% de moins que sa moyenne historique depuis la sortie de crise de la Côte d'Ivoire en fin 2011.

Avec des ratios de valorisation aussi bas et des perspectives de croissance économique qui devraient avoisiner les 7% sur la période 2019-2021 au Sénégal et en Côte d'Ivoire (les deux principales économies de la région), tout semble indiquer que le potentiel de croissance du marché demeure immense et un retour à une valorisation acceptable devrait tirer les actions sur une croissance fulgurante.

Somme toute, il est important d'avoir à l'esprit que « la patience est un chemin d'or » ; une maxime qui peut s'appliquer au contexte actuel de la BRVM qui enregistre des niveaux bas historiques.

Les conditions sont donc réunies pour une ascension considérable des cours. Même si le marché fait piètre figure actuellement, les meilleurs jours reviendront assurément. Un exemple qui devrait donner à réfléchir : après la fin des turbulences en Côte d'Ivoire en 2011, le marché a enregistré une « remontada » de près de 20% en 2012, puis de 39,28% en 2013.

A propos de l'auteur

Ahmed Diallo est analyse financier chez Sika Finance, le portail Internet de référence de l'économie de l'Afrique de l'ouest.