- Oddo BHF revalorise STMicro de 58 à 70 euros ('surperformer').

= Vendu trop vite ! Je ne pensais pas qu'elle aurait monté aussi haut, mal m'en a pris 😲😡😡😡

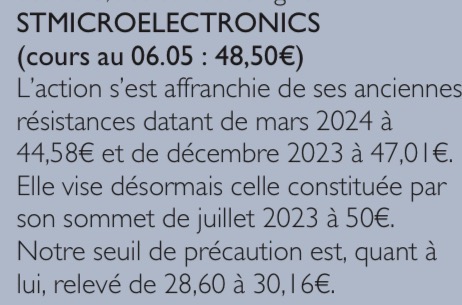

25/05/2026 08:01

Jean-Marc Chéry, Président du Directoire et Directeur Général de STMicroelectronics NV, interviendra à la conférence des CEOs de BNP Paribas Exane qui se tiendra à Paris, le 2 juin 2026 à 11 heures.

Une retransmission en direct (en mode écoute uniquement) de la conférence sera accessible sur le site internet de ST à l'adresse https://investors.st.com, et sera disponible jusqu'au 16 juin 2026.

Adage :

« Laisser courir ses gains et couper ses pertes. »

Mais on fait ce qu’on veut des adages 🙃

j'ai doublé ma rente.. ça me suffit

je prend l'argent et jouerai ailleurs avec

STMicro vise plus de 3 milliards de dollars de revenus dans le spatial face à l'accélération de la demande

Publié le 04/05/2026 à 18:02

STMicroelectronics table sur un chiffre d'affaires cumulé bien supérieur à 3 milliards de dollars pour son activité de semi-conducteurs spatiaux sur la période 2026-2028, a annoncé le groupe lundi, porté par l'explosion de la demande de puces destinées aux réseaux de satellites en orbite basse (LEO).

L'action du fabricant de puces franco-italien a progressé jusqu'à 7% en séance, avant de se stabiliser sur une hausse de 2,2% à 15h36 GMT.

STMicro a précisé que ses revenus liés aux satellites LEO sont passés d'environ 175 millions de dollars en 2021 à près de 600 millions en 2025, et devraient avoisiner le milliard de dollars en 2026.

'Nous n'en sommes qu'aux prémices de ce marché', a déclaré Remi El-Ouazzane, dirigeant de STMicro, lors d'une conférence téléphonique avec les analystes.

Des acteurs tels que Starlink, AST SpaceMobile ou Amazon Leo font sortir les communications par satellites en orbite basse de leur niche pour les orienter vers le haut débit grand public, les services directs vers les mobiles et, potentiellement, les centres de données orbitaux.

STMicro espère que son partenariat de fourniture décennal avec Starlink, portant sur les satellites et les terminaux utilisateurs, lui conférera l'avantage du premier entrant. L'objectif est de préserver au maximum sa part de marché actuelle de près de 90% alors que ce secteur en pleine expansion attire de nouveaux concurrents.

L'un des principaux fabricants de puces européens a souligné que la Chine représentait une opportunité majeure pour les terminaux utilisateurs, tout en précisant qu'il ferait l'impasse sur la technologie satellitaire en raison des contrôles à l'exportation.

'Nous sommes résolument européens. De ce fait, nous finissons par être compatibles avec les Etats-Unis et la Chine', a expliqué M. El-Ouazzane.

'La compatibilité avec la Chine s'arrête toutefois aux terminaux utilisateurs. En raison du contrôle des exportations, nous ne pouvons déployer aucune technologie satellitaire en Chine', a-t-il ajouté.

L'entreprise a également identifié les centres de données orbitaux comme un marché futur potentiel, tout en précisant qu'aucun revenu associ&é n'a été inclus dans ses objectifs actuels pour 2026-2028.

'Si je devais deviner quand nous pourrions commencer à voir un nombre significatif de centres de données orbitaux dans le ciel, je dirais que d'ici trois ans serait une hypothèse intéressante', a déclaré M. El-Ouazzane aux journalistes.

Mizuho relève son objectif de cours sur STMicroelectronics

Aujourd'hui à 16:56

(Zonebourse.com) - Mizuho a annoncé vendredi avoir relevé son objectif de cours sur STMicroelectronics coté à New York à 56 dollars, contre 48 dollars auparavant, tout en réitérant sa recommandation surperformance sur le titre suite aux perspectives favorables affichées par le fabricant de puces dans les centres de données dédiés à l'IA et les applications satellitaires.

Des résultats conformes et des prévisions solides

Le groupe franco-italien a dévoilé hier matin un chiffre d'affaires de 3,1 milliards de dollars pour un bénéfice par action (BPA) de 0,13 dollar au titre du premier trimestre. Ces chiffres sont globalement en ligne avec le consensus, qui tablait sur 3,04 milliards de dollars de revenus et 0,18 dollar de BPA.

Pour le deuxième trimestre, ST prévoit un chiffre d'affaires de 3,45 milliards de dollars, supérieur au consensus (3,2 milliards). Cela représente une progression séquentielle d'environ 12%, une performance supérieure à celle de son concurrent américain Texas Instruments, qui anticipe une hausse d'environ 8% sur la même période.

L'automobile et l'industrie se redressent

Selon Mizuho, la croissance devrait être principalement tirée par le segment automobile (attendu en hausse de plus de 10%), soutenu par une progression d'environ 5% des volumes de production de véhicules légers. Les activités industrielles devraient, quant à elles, croître d'environ 25% sur un trimestre, portées par une normalisation des stocks chez les clients.

Les catalyseurs de l'IA et de l'aérospatial

Les perspectives liées aux centres de données pour l'intelligence artificielle constituent un autre moteur clé. Les analystes estiment que l'augmentation du contenu par gigawatt pourrait permettre à l'entreprise de générer plus de 4 milliards de dollars de marché adressable additionnel par an.

Mizuho anticipe ainsi une croissance de plus de 50% sur un an des revenus liés à l'IA pour les centres de données en 2026. Des revenus dépassant 500 millions de dollars, soutenus par les solutions de puissance 800 volts et la photonique sur silicium (notamment pour Amazon Web Services dès le second semestre 2026).

Une expansion dans les satellites en orbite basse (LEO), avec deux clients majeurs devrait contribuer à environ 3 milliards de dollars de revenus cumulés entre 2026 et 2028.

Amélioration de la rentabilité

Sur le plan opérationnel, la marge brute du deuxième trimestre est attendue en hausse de 110 points de base, à 35,2%. Après avoir été pénalisé par une sous-utilisation des capacités au premier trimestre, le taux d'utilisation des usines devrait remonter à 80% au deuxième trimestre (contre 70% précédemment), avec une amélioration continue attendue au second semestre.

------------------------------

STMicro toujours dans le vert avec des propos de brokers

Aujourd'hui à 14:41

(Zonebourse.com) - Après avoir bondi de 14,4% jeudi dans le sillage d'une publication trimestrielle de bonne facture, STMicroelectronics continue sur sa lancée avec un gain de 2,3%, soutenu par des propos d'analystes favorables saluant cette publication.

Deutsche Bank et UBS relèvent leurs objectifs de cours...

Ainsi, Deutsche Bank réaffirme sa recommandation "achat" sur STMicro avec un objectif de cours relevé de 42 à 52 EUR, au lendemain de l'annonce d'un 1er trimestre meilleur que sa normale saisonnière et avec une forte prévision pour le 2e trimestre.

La banque allemande voit le fabricant de puces approcher les 4 MdsUSD de revenus trimestriels l'année prochaine, ce qui devrait lui permettre d'atteindre près de 40% de marge brute ajustée contre une fourchette de 34-35% au 1er semestre 2026.

Selon Deutsche Bank, cela devrait entraîner un retour à une marge opérationnelle de l'ordre de 15% ("mid-teens"), contre environ 5% en 2025, malgré la forte hausse des dépenses opérationnelles cette année, et un quasi-doublement du BPA l'année prochaine.

De son côté, UBS maintient son conseil "achat" sur le titre du groupe franco-italien, avec un objectif de cours remonté de 31 à 49 EUR, une cible qui recèle 14% de potentiel de progression par rapport au cours de clôture de la veille.

Après les solides résultats dévoilés au titre du 1er trimestre 2026, la banque suisse améliore ses estimations pour le groupe, pensant que "nous ne sommes encore qu'au début d'un cycle de mise à niveau".

... de même qu'Oddo BHF

De même, Oddo BHF réitère son opinion "surperformance" avec un objectif de cours porté de 40 à 50 EUR, retenant un "message très positif sur la dynamique des marchés sur lesquels STM est positionné, l'industrie et même l'automobile".

Outre ces marchés qui représentent encore aujourd'hui 70% de son activité et qui ont touché des points bas, le bureau d'études met aussi et surtout en avant l'émergence des datacenters et des satellites, qui devraient fortement accélérer.

Il table désormais sur une croissance annuelle du groupe de 20% en 2026 et juge l'objectif d'un CA de 18 MdsUSD en 2028 "de nouveau atteignable". Croyant également en la capacité de STM d'améliorer ses marges, il ajuste ses prévisions en hausse de 5% en moyenne.

Le titre traite à 11 fois l'EBITDA 12 mois prospectif, au-dessus de sa moyenne historique de 8 fois, ce qu'Oddo BHF trouve "toujours très attractif, compte tenu des perspectives de croissance sur 2026 et au-delà, malgré la performance depuis le début de l'année ( 90%)".

Deutsche Bank est à l'achat en visant un cours réhaussé à 52 euros

Jefferies est aussi acheteur en remontant le curseur de 35 à 52 euros.

Morgan Stanley est à 'surpondérer' avec une cible revue de 36 à 46 euros

TD Cowen conserve le titre avec un objectif relevé à 43 euros.

BNP Paribas est à 'surperformance' avec un cours cible qui passe de 30 à 47 euros.

STMicro s'envole sur des objectifs encourageants

STMicroelectronics bondit de plus de 8% et signe ainsi l'une des meilleures performances du CAC 40 ce jeudi, propulsé par une publication trimestrielle marquée notamment par des objectifs encourageants pour le trimestre en cours.

Publié le 23/04/2026 à 10:32

Au titre de son 1er trimestre 2026, en données non GAAP, le groupe franco-italien affiche un BPA en hausse de 85,7% en comparaison annuelle, à 0,13 USD, et une marge d'exploitation de 5,5% contre 0,4% un an auparavant, ainsi qu'une marge brute améliorée de 0,7 point à 34,1%.

Toujours en rythme annuel, son chiffre d'affaires net a grimpé de 23% à 3,10 MdsUSD (+21,4% hors contribution de l'acquisition de l'activité capteurs MEMS de NXP), au-dessus du point médian de sa fourchette de perspectives financières.

Selon STMicro, cette croissance a été tirée principalement par des chiffres d'affaires plus élevés dans les programmes engagés auprès de ses clients dans l'Électronique personnelle et les Équipements de communication et périphériques informatiques (CECP).

"Au premier trimestre, malgré l'incertitude macroéconomique, nous avons vu une amélioration de la demande, avec de solides prises de commandes et des stocks normalisés dans la distribution", met en avant le président du directoire et directeur général Jean-Marc Chéry.

Des objectifs meilleurs que prévu pour le 2e trimestre

Pour le 2e trimestre, au point médian, le fabricant de semiconducteurs table sur un CA net de 3,45 MdsUSD et une marge brute ajustée d'environ 35,2%, à comparer à des consensus prépublication de 3,18 MdsUSD et de 34,4% respectivement, selon Oddo BHF.

Il a aussi confirmé ses attentes d'un CA lié aux data centers confortablement au-dessus de 500 MUSD pour 2026 et bien au-dessus de 1 MdUSD pour 2027, se disant "désormais stratégiquement positionné pour capter le potentiel de croissance des nouveaux programmes liés à l'IA".

Oddo BHF toujours à "surperformance" sur le titre

"Compte tenu du dépassement des prévisions pour le 2e trimestre (qu'il s'agisse des normes comptables américaines ou non), nous anticipons une réaction positive suite à cette publication", pronostiquait Oddo BHF avant l'ouverture des marchés.

Le bureau d'études, qui maintient son opinion "surperformance" et son objectif de cours de 40 EUR, explique que sa thèse repose sur une combinaison de reprise de la croissance et d'un fort effet de levier opérationnel, qui devrait s'accélérer au 2e semestre.

Selon Oddo BHF, STMicro bénéficie de "plusieurs puissants moteurs de croissance peu cycliques (IA cloud/photonique sur silicium, satellites en orbite terrestre basse), la demande dépassant l'offre, ce qui crée un potentiel de hausse à mesure que l'offre augmente".

"Parallèlement, la normalisation cyclique et la restructuration industrielle offrent une voie crédible pour améliorer les marges et le BPA", ajoute l'analyste, qui pointe en outre une valorisation encore bien inférieure à celle de ses pairs, comme Infineon.

STMicroelectronics publie au titre de son 1er trimestre 2026, en données non GAAP, un BPA en hausse de 85,7% en comparaison annuelle, à 0,13 USD, et une marge d'exploitation de 5,5% contre 0,4% un an auparavant, ainsi qu'une marge brute améliorée de 0,7 point à 34,1%. Le chiffre d'affaires net du fabricant franco-italien de semiconducteurs a augmenté de 23% à 3,10 MdsUSD ( 21,4% hors contribution de l'acquisition de l'activité capteurs MEMS de NXP), au-dessus du point médian de sa fourchette de perspectives financières.

Message complété le 23/04/2026 15:34:21 par son auteur.

STMicroelectronics organise une conférence investisseurs sur l’opportunité LEO

Publié le 23/04/2026 à 15:00

STMicroelectronics organise une conférence investisseurs sur l’opportunité LEO

Genève, le 23 avril 2026 – STMicroelectronics N.V. (NYSE : STM) organisera le 4 mai 2026 un webcast à destination des investisseurs et des analystes sur l’opportunité LEO (Low Earth Orbit/orbite terrestre basse), présenté par Rémi El-Ouazzane, Président du Groupe Microcontrôleurs, Circuits intégrés numériques et produits RF de ST.

La présentation, qui débutera à 15h30, sera suivie d’une session de questions-réponses. Un webcast en direct (mode écoute seule) de la conférence sera accessible sur le site Internet de ST, à l’adresse https://investors.st.com, et sera disponible en replay.

Porté par Mizuho, STMicroelectronics termine une semaine faste en forte hausse

Publié le 17/04/2026 à 17:13

A un peu moins d'une heure de la clôture, l'action STM grimpe de 5,1%, portant ses gains hebdomadaires à plus de 8%. Sur l'ensemble du mois d'avril, la valeur progresse de plus de 28%.

Mizuho passe à l'achat et vise les 48 dollars

Dans une note publiée ce matin, Mizuho a relevé son opinion sur le titre STM coté à New York à surperformance, avec un objectif de cours à 48 dollars, identifiant deux leviers majeurs pour le groupe franco-italien: l'intégration massive de l'intelligence artificielle et une reprise progressive des marchés industriels.

Le courtier souligne que les centres de données dédiés à l'IA, notamment les architectures haute tension utilisées par Nvidia, devraient constituer un moteur de croissance critique pour les semi-conducteurs de puissance à l'horizon 2026-2027.

Parallèlement, des signes d'amélioration apparaissent dans des segments clés tels que l'aéronautique, la robotique et l'énergie. En Chine, le cabinet note également une hausse des prix supérieure à 10% sur un an en avril, signalant une reprise de la demande.

Ce mouvement haussier ne concerne pas uniquement STM. Mizuho a également relevé son opinion sur Texas Instruments à neutre, confirmant un regain d'intérêt pour les acteurs de l'analogique et de la puissance.

Un secteur porté par les résultats de TSMC et la thématique de l'IA

Plus globalement, les investisseurs reviennent massivement sur les valeurs technologiques dans le sillage des résultats solides publiés par le fondeur taïwanais TSMC. Ces performances dissipent une partie des craintes liées aux tensions géopolitiques qui avaient secoué le marché en mars suite à l'offensive israélo-américaine contre l'Iran.

Avec l'engouement autour de l'IA qui commence à produire des effets concrets sur la chaîne d'approvisionnement, la remontée des prix de la mémoire et des wafers (plaquettes de silicium) témoigne d'un resserrement des stocks chez les principaux clients.

Les regards vont désormais se tourner vers la prochaine publication des résultats du groupe, qui a prévu de publier ses résultats de 1er trimestre mardi prochain.

03/04/2026

STMicroelectronics (NYSE : STM), un leader mondial des semiconducteurs dont les clients couvrent toute la gamme des applications électroniques, annonce la publication de ses résultats financiers du premier trimestre 2026 le 23 avril 2026, avant l’ouverture des bourses européennes.

Le communiqué de presse sera disponible immédiatement sur le site de la Société à l'adresse suivante : <a href="http://www.st.com">www.st.com</a>.

STMicroelectronics tiendra une conférence téléphonique avec les analystes, les investisseurs et les journalistes, afin de commenter les résultats financiers du premier trimestre 2026 et les perspectives actuelles de l’activité de la Société, le 23 avril 2026 à 9h30.

Cette conférence téléphonique sera retransmise en direct (en mode écoute uniquement) sur le site internet de ST à l'adresse suivante : https://investors.st.com et sera également disponible par la suite jusqu’au 8 mai 2026.

0

MAJ

Message complété le 08/04/2026 00:05:42 par son auteur.

invalidé nouveau + haut

Grâce aux perspectives des deux groupes dans les data centers, Morgan Stanley voit les actions STMicroelectronics et Soitec prendre plus de 25%

Aujourd'hui à 16:15

Morgan Stanley est plus positive sur STMicroelectonics

(BFM Bourse) - La banque américaine est passé à "surpondérer", équivalent d'acheter, sur les deux groupes de semi-conducteurs. Morgan Stanley voit un nouveau vecteur de croissance chez STMicroelectronics avec les data centers tandis que Soitec sera porté par ses substrats pour le silicium de photonique.

STMicroelectronics et Soitec, les deux plus grands groupes de la Bourse de Paris du secteur des semi-conducteurs, ont connu des parcours chaotiques ces derniers trimestres.

Le ralentissement de la demande provenant de l'automobile, industrie très consommatrice de puces, et les difficultés dans les appareils grand public (smartphones, PC) ont provoqué nombre de faux départs quant à une potentielle reprise cyclique pour ces deux entreprises.

L'an passé, STMicroelectronics a régulièrement publié des résultats décevants et son action a abandonné 7,6%. Soitec a de son côté multiplié les avertissements sur résultats et son titre a chuté de 73,4%, accusant la deuxième plus forte baisse du SBF 120.

STMicro a un nouveau "vecteur" de croissance

Les deux groupes retrouvent toutefois de l'allant en ce début 2026. STMicroelectronics avance de 29% depuis le 1er janvier, la deuxième plus importante progression du CAC 40. Soitec bondit de son côté de 132%, la plus forte hausse du SBF 120, bien aidé par l'emballement sur les réseaux sociaux autour du titre.

Ce jeudi, Morgan Stanley a décidé de relever ses deux recommandations sur les deux actions, passant sur chacune d'elles de "pondération en ligne" à "surpondérer", équivalent d'acheter dans sa terminologie.

Pour STMicroelectronics, la banque américaine a relevé son objectif de cours de 24 à 36 euros, une cible qui accorde un potentiel de hausse de 25% à l'action au cours de clôture de mercredi.

"Le débat sur STMicroelectronics s'est longtemps concentré sur la question de savoir si les cycles automobiles et industriels avaient atteint leur niveau le plus bas ; cependant, nous assistons aujourd'hui à l'émergence d'un nouveau vecteur de croissance dans le domaine des centres de données", explique la banque américaine.

La société a récemment étendu son portefeuille de produits de conversion de puissance pour l'architecture 800 VDC (ou 800 VCC) de centre de données, une nouvelle norme de distribution électrique centralisée, plus efficace et qui réduit l'utilisation du cuivre, du courant ainsi que les pertes thermiques. Cette nouvelle technologie est plus adaptée à la révolution induite par l'essor de l'intelligence artificielle (IA).

Le géant des processeurs graphiques et superstar de l'IA, Nvidia développe cette architecture visant à remplacer la norme existante, de 54 volts en courant continu, devenue selon l'entreprise "un goulot d'étranglement".

"Pour les opérateurs, cela se traduit par une meilleure efficacité des jetons d'IA et la capacité d'intégrer plus de puissance de calcul dans le même espace, ce qui fait du 800 VCC le socle essentiel de la prochaine génération d'intelligence", explique Nvidia.

Des multiples plus élevés

STMicroelectronics conçoit notamment des solutions pour les interconnexions optiques de centres de données des grands "hyperscalers" (Amazon Web Services, Microsoft, Oracle, Google Cloud, etc…).

Par exemple, sa plateforme PIC (des circuits intégrés de photoniques) 100 basées sur la photonique sur silicium, qui permet "une bande passante plus élevée, une latence réduite et une meilleure efficacité énergétique face à l’augmentation des charges de travail en intelligence artificielle", dixit la société.

L'entreprise franco-italienne fournit aussi des solutions d'optiques co-packagées (CPO pour "co-packaged optics") et NPO "pour "near packaged optics").

Morgan Stanley explique que le secteur des data centers va de plus en plus avoir recours à la fibre optique pour l'interconnexion afin de dépasser les limites liées au cuivre et faciliter ainsi l'efficacité énergétique. Ce qui portera les produits de STMicroelectronics.

La direction de la société a indiqué prévoir des revenus tirés des data centers de plus de 500 millions de dollars en 2026 puis de plus d'1 milliard de dollars en 2027.

Morgan Stanley retient des chiffres de 560 millions de dollars (485 millions d'euros) en 2026 et de 1,67 milliard de dollars (1,5 milliard d'euros) en 2027, puis 2,5 milliards de dollars (2,2 milliard d'euros) en 2028.

À coté de ce potentiel de croissance élevé dans les centres de données, la banque table sur une reprise "modeste" chez les clients industriels de la société et sur une activité "atone" dans l'automobile.

Au vu de ces éléments, et malgré un contexte macroéconomique encore difficile, la banque estime que la société mérite de s'échanger en Bourse avec un multiple de bénéfices attendus sur douze mois allant de 18 à 20. En appliquant le bas de cette fourchette à sa prévision de bénéfice par action pour 2027 (1,95 euro), Morgan Stanley aboutit à un objectif de cours de 36 euros.

Forum de discussion Stmicroelectronics

202605261206 1023006